當利率上升時,為什麼不產生收益的資產跌幅最大?

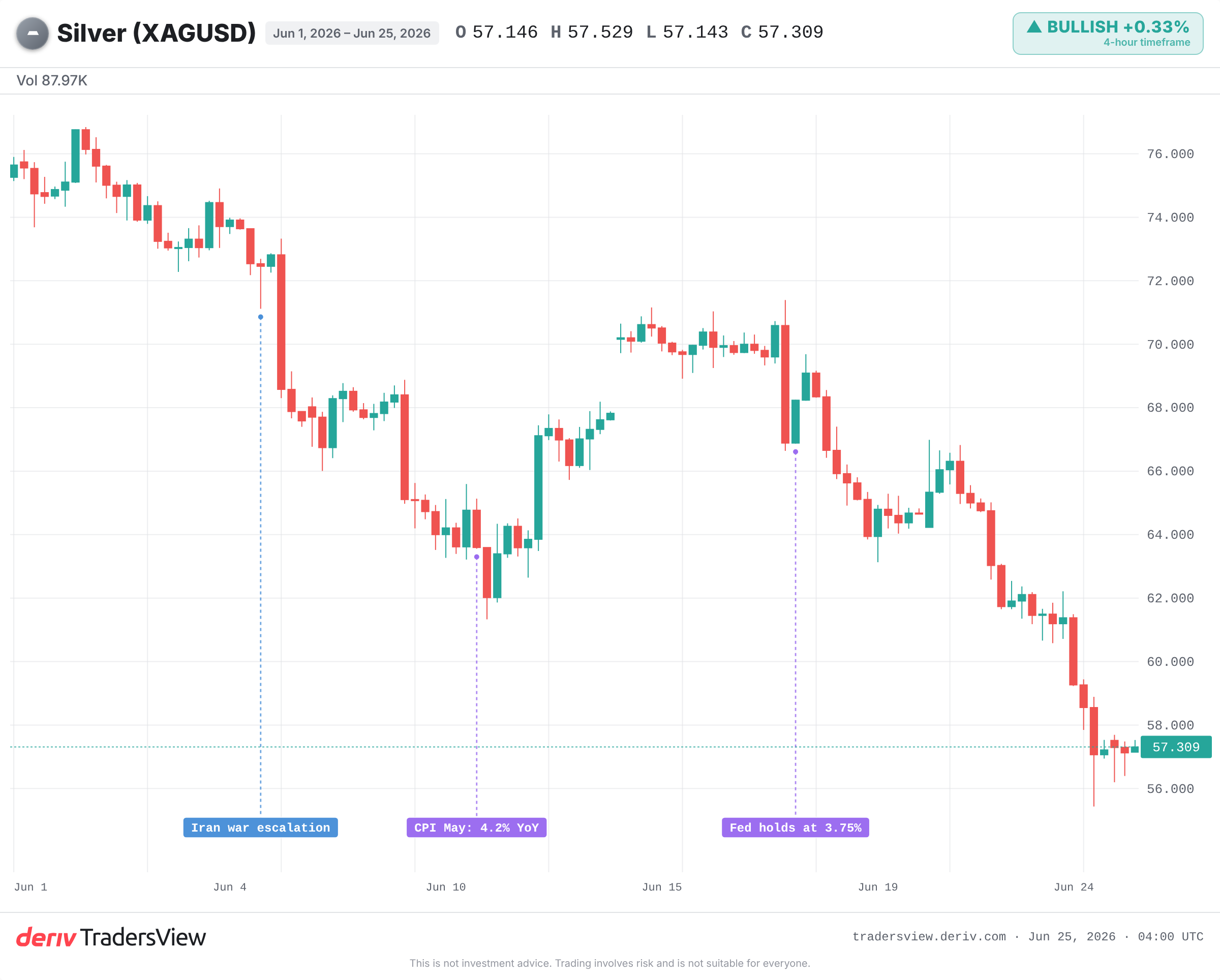

白銀在一週內下跌了高達 14%,因為它不支付利息。以下將說明升息預期和走強的美元如何增加持有金屬的成本。

Deriv 編輯團隊 · 26 June 2026 · 4 分鐘閱讀

白銀在一週內下跌了高達 14%,因為它不支付任何利息,且持有成本急劇上升。 當市場開始將 Fed 升息計入定價時,美元與實質殖利率雙雙攀升。對於在您等待期間無法帶來任何收入的資產而言,這是最糟糕的背景環境。

為什麼無收益資產無法抵禦利率上升

白銀不支付票息或股息。您持有它並希望價格上漲。因此,當現金和債券開始支付更多回報時,計算結果就會對您不利。

現金的額外回報是持有金屬的機會成本。當它上升時,資金就會流出。拋售是機械性的,而非情緒性的:較高的升息預期增加了持有白銀的成本,因此它首當其衝遭遇最猛烈的拋售。

走強的美元更是雪上加霜。白銀以美元計價,因此美元走強會使同一盎司白銀對海外買家而言變得更昂貴。美元指數在同一週推升至數個月來的高點,進一步消耗了需求。

擊垮白銀的是利率路徑,而非通膨

這是多數人弄反的部分。白銀本應受惠於通膨,但它卻暴跌了。

其驅動因素並非即期通膨,而是市場轉向為 9 月升息定價,期貨市場在 CME FedWatch 上顯示此機率接近 70%。不斷升溫的升息預期推升了實質殖利率,而實質殖利率是衡量白銀持有成本最真實的指標。

這種模式以前也曾上演過。在 2022 年,Fed 在嚴重的通膨中積極升息,美元飆升至二十年來的新高,白銀則從接近 USD 26 跌至 USD 18 左右,儘管當時的通膨本應為其提供支撐。直到當年晚些時候市場開始將 Fed 暫停升息計入定價時,該金屬才出現轉機。

一種總體經濟力量,多種資產:美元如何將金屬一同拖累

導致白銀下跌的相同交易往往也會以同樣的方式拖累黃金和其他金屬。實際上,較高的利率和走強的美元是一股力量,打擊著每一種持有期間不產生收益的資產。

但當各種資產擁有更強勁的自身驅動因素時,它們就能夠擺脫這種情況。在這種情況下,黃金的表現優於白銀,金銀比也隨之擴大。避險需求為黃金提供了緩衝,而工業用途更廣、波動性更大的白銀則承受了全面打擊。

什麼因素能讓白銀迅速反彈

看跌的論點建立在一個假設上:9 月升息幾乎已成定局。但事實並非如此。70% 的市場隱含機率只是一種觀點,而不是必然性。

疲軟的通膨或就業數據可能會讓這些機率崩潰,拉回美元和殖利率,並讓無收益金屬迅速復甦。這正是 2022 年底和 2020 年所發生的情況,當時實質殖利率轉為深度負值,白銀從大約 USD 12 飆升至近 USD 29。

這次下跌的深度也很重要。隨著年增幅從 170% 以上的高點大幅降溫,大部分對升息的恐懼可能已經反映在價格中。

證據傾向於利率路徑:當市場將升息計入定價且美元維持高位時,白銀將持續面臨壓力;數據出現意外下行才是扭轉局勢的關鍵。 請密切關注下一次的 PCE 數據、9 月的 FedWatch 機率,以及實質殖利率是否持續攀升。在圖表上,分析師標示的 USD 55 支撐位是決定這是一次暫停還是進一步下跌的界線。金屬市場波動劇烈,單一數據發布就可能引發大幅波動。

常見問題

不一定。當升息預期和美元同步攀升時,白銀往往會走弱,因為持有無收益資產的成本增加了。但如果白銀有更強勁的驅動因素,例如強勁的工業需求或大幅的避險買盤,它就能擺脫這種情況。

白銀的波動性較大,且含有龐大的工業需求成分,因此往往在兩個方向上的波動都較為劇烈。當相同的總體經濟力量打擊這兩種金屬時,白銀通常會出現更大的震盪幅度,從而擴大金銀比。

它是購買一盎司黃金所需的白銀盎司數。擴大的比率表明白銀的表現遜於黃金,這通常發生在規避風險或受利率驅動的波動期間白銀遭到更猛烈拋售時。

實質殖利率是扣除通膨後的利率,代表著您因持有不支付任何利息的金屬而放棄的回報。當實質殖利率上升時,持有成本增加,金屬往往會走弱;而當其下降時,金屬則通常會復甦。