凱利準則:散戶交易員的部位規模設定指南

兩位擁有完全相同訊號的交易員,最終可能會有截然不同的帳戶餘額。了解如何使用凱利準則來設定交易規模,並避免耗盡帳戶資金。

作者 Prashant Sinha · 多資產交易策略師與市場風險專家

30 April 2026 · 3 分鐘閱讀

風險警告: 交易涉及重大風險,您可能會遭受資金損失。本文僅供教育目的 交易指南,不構成財務或投資建議。本文不推薦特定的交易或部位規模。請諮詢持牌財務顧問 專業交易員 以獲取個人化指導。

大多數交易員將 95% 的精力花在錯誤的問題上。

他們執著於什麼可以交易——圖表型態、突破、新聞催化劑。然後,他們設定部位規模的方式,大概就像挑選 Netflix 節目一樣:憑直覺,以及他們那天早上的自信程度。

經過多年建立量化系統,這裡有一個令人不安的事實:兩位擁有完全相同訊號的交易員,最終的帳戶餘額可能會截然不同,這完全取決於他們的交易數量。一位穩健地實現複利成長,另一位則耗盡了資金。

這篇文章將探討交易多少背後的數學原理——凱利準則。

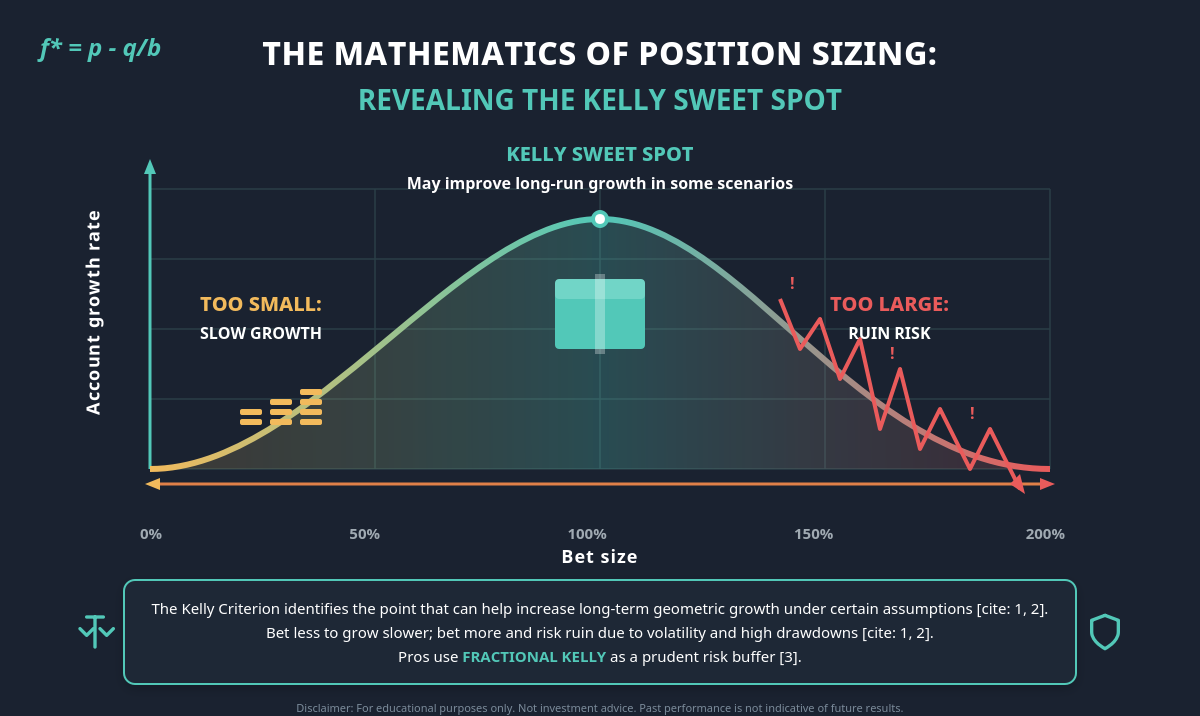

凱利準則解決的問題

想像擲硬幣的情況。出現正面的機率為 60%,賠付率為 1:1。若是反面,則該部位將遭受損失。初始資金為 10,000 美元。

您分配了多少資金?

- 分配太少,即使擁有真正的優勢,成長也可能很緩慢。

- 分配太多,即使勝算可能對交易員有利,一次連敗也可能使帳戶資金歸零。

在某些情況下,存在一個能改善長期成長的甜蜜點。這正是 John Kelly Jr. 於 1956 年在貝爾實驗室 (Bell Labs) 解決的問題。Edward Thorp 後來將其應用於二十一點,並接著經營了史上最成功的避險基金之一。

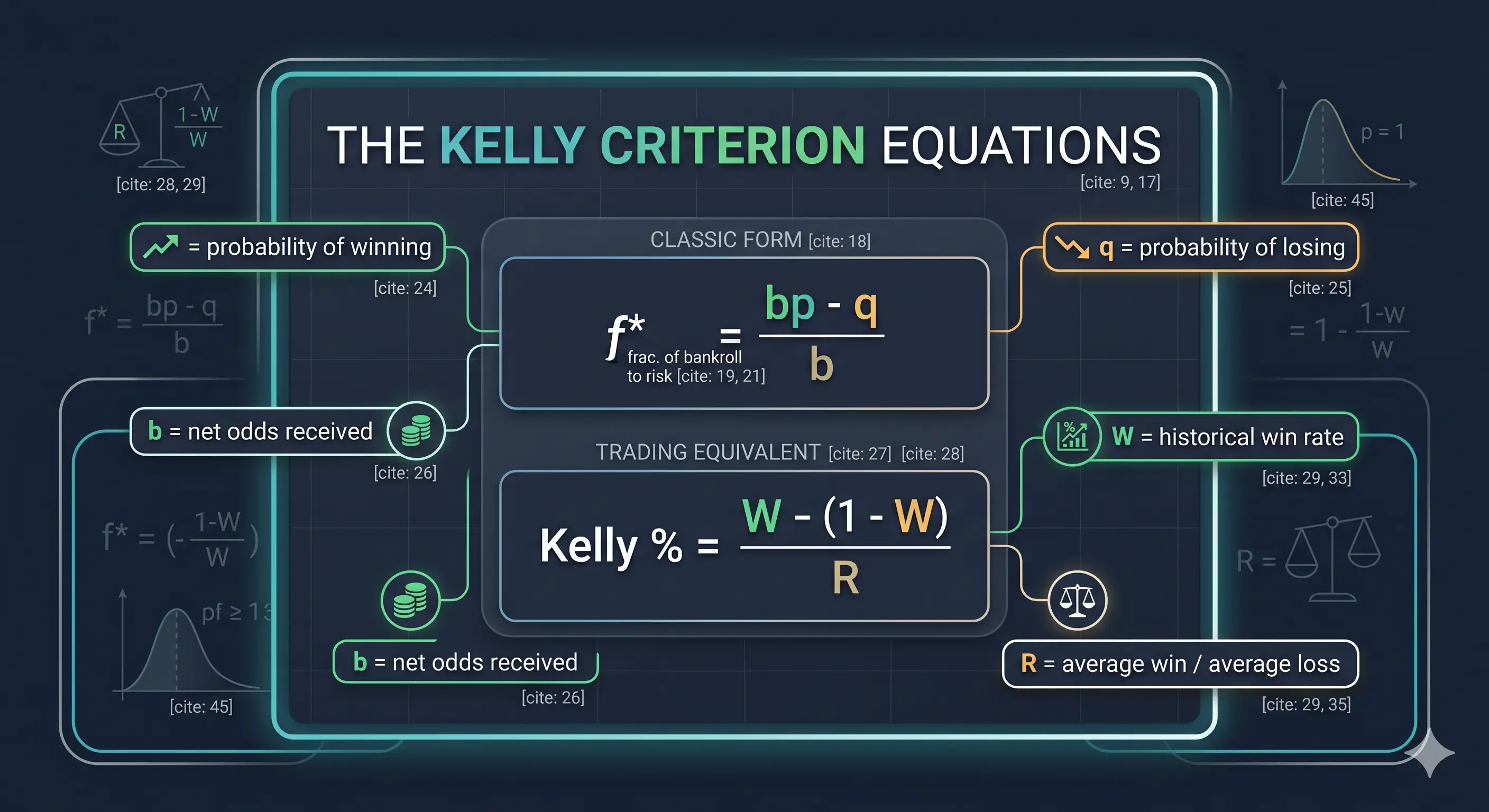

公式(比看起來簡單)

經典形式:

- f* = 要分配的資金比例

- p = 獲利結果的機率,q = 虧損結果的機率 (1 − p)

- b = 交易獲利時的賠付比例

在交易方面,大多數從業人員 (Zerodha Varsity、QuantInsti) 會使用以下等效公式:

凱利 %=W−1−WR

其中 W 是您的歷史獲利交易率,而 R 是您的平均收益除以平均虧損。

簡單來說:該公式建議在優勢較大時分配較多資金,而在優勢縮小時分配較少資金。就這麼簡單。

實際範例

想像一位記錄了過去 100 筆交易的交易員——如果他們還沒有這麼做,這就是他們該開始的地方。

- 獲利交易率 (W):55%

- 平均收益:200 美元,平均虧損:100 美元 → R = 2.0

凱利 % = 0.55 − (0.45 / 2.0) = 0.325

在這個理論範例中,完全凱利公式得出的資金分配比例約為資金的 32.5%。對於一個 10,000 美元的帳戶而言,這相當於每筆交易的理論曝險部位約為 3,250 美元。這僅為說明性計算,並不構成建議。

此時此刻,每位誠實的交易員都應該會感到有些反胃。很好。這是正確的反應。

為什麼理智的人不會使用完全凱利公式

在特定的理論假設下,完全凱利比例可能是將幾何成長最大化的理論最佳選擇——但這僅存在於真實市場中不存在的條件下:

- 真正的獲利交易率是未知的。交易員只能根據估計值來操作,而這往往可能過於樂觀。正如 Analytics.bet 所言:「如果您認為自己的優勢是 10%,那實際上可能更接近 5%,甚至只有 2-3%。」

- 勝算並非一成不變。市場體制會發生轉變。今天的優勢可能在下個季度就消失了。

- 波動程度可能令人難以承受。完全凱利公式有一個殘酷的特性:資金大約有 X% 的機率會跌至初始金額的 X% (Enlightened Stock Trading)。

更糟的是:如果分配兩倍的凱利比例,長期的預期成長可能會是零——即使您擁有真正的優勢。

這就是為什麼幾乎所有專業人士都會使用部分凱利公式——通常是半凱利或四分之一凱利。在上述範例中:

- 半凱利公式 (Half-Kelly):該公式在這個理論範例中得出的結果約為 16%

- 四分之一凱利公式 (Quarter-Kelly):該公式在這個理論範例中得出的結果約為 8%

對大多數散戶交易員來說,即使是四分之一凱利公式也可能過於激進。作為風險管理的說明性範例,有些交易員會參考 1–2% 資金的上限,並使用凱利準則在該上限內進行調整;這不構成財務建議,個人情況可能會有所不同。

沒有人會告訴您的陷阱

- 垃圾進,垃圾出。從 20 筆精挑細選的交易中得出「60% 的獲利交易率」可能只是虛構的。

- 負數凱利 = 不要交易。負面結果通常表示該交易沒有正預期優勢。

- 相關聯的部位會破壞數學計算。五個「不同」的多頭部位,如果實際上都是相同的 Nasdaq beta 曝險,可能會讓帳戶承擔凱利準則建議值 5 倍的風險。

- 肥尾效應 (Fat tails) 隨時會讓最佳化策略慘遭滑鐵盧。從業人員通常會將凱利準則與嚴格的止損結合,以管理尾部風險。

- 巨大的「優勢」通常是錯誤的。當一個模型聲稱擁有 30% 的優勢時,最可能的解釋是該模型出了問題。

週一早晨的檢查清單

- 記錄所有內容。在凱利準則的輸入值變得有意義之前,可能需要 50–100 筆交易的記錄。

- 誠實地計算 W 和 R。每筆交易都很重要。

- 計算完全凱利值。它通常被視為理論上的上限,而不是目標。

- 考慮使用部分凱利比例。四分之一凱利是交易員常參考的起點範例之一。只有在實際交易表明該優勢確實存在後,才考慮進行調整。

- 每季重新計算。優勢會發生變化。部位規模也可能需要隨之調整。

更重要的課題

選擇正確的交易是必要的。但這還不夠。

凱利準則真正的價值不在於公式,而在於心態的轉變。它可以促使交易員承認其優勢是有限的,他們的估計充滿雜訊,而他們能否在市場上生存下來,可能取決於在數學機率對他們有利之前,不要耗盡帳戶資金。

若正確設定規模,即使是適度的優勢也可能產生有意義的複利。若設定錯誤,即使是強烈的訊號也可能無法拯救您的帳戶。

部位規模的設定可能比交易設置 (setup) 更重要。

風險警告: 交易涉及重大風險,您可能會遭受資金損失。本文僅供教育目的,不構成財務或投資建議。本文不推薦特定的交易或部位規模。請諮詢持牌財務顧問以獲取個人化指導。