Deriv波動交易乘數指南

了解Deriv在Synthetic Indices上的乘數如何透過簡單、線性的曝險控制,實現風險上限明確且免隔夜利息的交易。

Deriv 編輯團隊 · 21 November 2025 · 5 分鐘閱讀

Deriv上的乘數讓您能夠在每筆交易中精準調整曝險,同時將最大虧損限制在您的投注額內。在Synthetic (Volatility) Indices上,這讓您在具備槓桿式上行潛力的同時,享有簡單透明的虧損上限,且沒有追加保證金通知或隔夜融資成本。

2025年,Deriv擴大了乘數範圍,並加入更清晰的平台內指引,讓您能以更少的操作阻礙,將曝險與當前波動性及交易信心相匹配。這些改進,加上內建分析工具與教育深層連結,讓乘數交易對新手與有經驗的trader都更容易上手。

快速摘要

- 乘數的作用:放大您部位對價格變動的敏感度,同時將下行風險上限設為投注額。

- trader使用它們的原因:沒有追加保證金通知、沒有隔夜費用、損益線性且可預測。

- 2025年的新功能:更細緻的乘數步進、更清楚的敏感度提示,以及教育深層連結。

- 何時最有優勢:24/7的Synthetic Indices讓您在不受新聞/行事曆風險影響的情況下調整曝險。

- 如何開始:讓乘數與波動性一致;將投注額維持在權益的1–2%以內;按乘數區間檢視結果。

什麼是Deriv乘數?它們如何運作?

乘數是在下單前選擇的設定,用來放大標的指數每變動一個百分比時,您的投注額可獲得的收益或虧損幅度。

核心公式:

P/L = Stake × Multiplier × % price move

您的虧損會被硬性限制在投注額內,因為當未實現虧損等於您的投注額時,合約會自動平倉。沒有追加保證金通知、沒有超出投注額之外的強制平倉風險,而且乘數合約沒有隔夜掉期費用。

這與傳統槓桿產品(如CFDs)不同,後者以保證金借入曝險,虧損可能超過可用資金。乘數透過事先明確設定最壞情況虧損來簡化操作,因此特別適合重視透明度與風險上限的零售trader。

Deriv Education Lead Leanne Smith進一步說明:

「乘數讓曝險控制更簡單。您在進場前就會清楚知道最大虧損,這使得紀律性的風險管理比使用保證金產品容易得多。」

由於乘數的敏感度是線性的(乘數加倍→每跳動點影響加倍),因此您的曝險更容易規劃。您可以直接根據價格變動預測損益,支持一致的風險規劃與清晰的結果視覺化。

交易乘數如何影響Volatility Indices?

Synthetic (Volatility) Indices設計為24/7交易,不受真實世界新聞或總體經濟數據影響。這表示trader可以完全專注於技術訊號與波動性條件。

這種一致性讓Synthetic Indices非常適合乘數交易:您可以設定精準的曝險等級,而不必擔心隔夜新聞或流動性缺口。它也支援週末測試、策略迭代與例行式交易——這些都是在傳統市場中較難持續進行的活動。

第一性原理:敏感度、跳動點效應與上限

- 每跳動點影響(約):Stake × Multiplier × TickSize。

例:TickSize 0.01%,Stake USD 10,Multiplier 150× → 每個跳動點約為 USD 0.15 的P/L。

- 距離上限的幅度:會耗盡您投注額的逆向百分比變動約為1 ÷ Multiplier。

例:在200×時,約0.50%的逆向變動會觸及上限;在80×時,約1.25%。

可將乘數視為收益線的斜率:斜率越高,潛在報酬越大;斜率越低,則在觸及強制平倉前有更多「緩衝空間」。

實作小情境(示意數字)

- 平穩試探:Stake USD 8,60× → 每跳動點約 USD 0.048。±0.40%的變動約為±USD 1.92;最壞情況虧損上限為−USD 8。

- 確認突破:Stake USD 12,200× → 每跳動點約 USD 0.24。+1.2%的推進約為+USD 28.80;最壞情況虧損上限為−USD 12。

這些簡單、規則化的結果讓乘數更容易建立模型、記錄與優化。

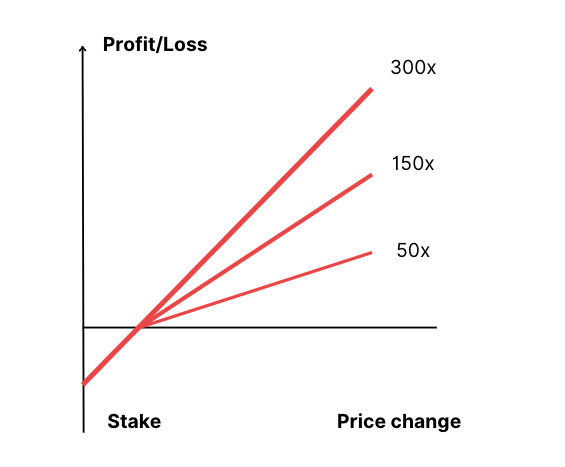

線圖顯示50×、150×與300×乘數下,損益相對於價格變動的關係,且下行風險受上限限制

哪種乘數等級適合您的風險上限交易風格?

表1:依情境劃分的乘數區間

| 情境 | 目標 | 起始區間 | 原因 |

|---|---|---|---|

| 窄幅區間、低ATR | 試探方向、避免來回震盪 | 50×–100× | 在測試方向偏好時,每跳動點影響較小 |

| 明確突破+回測 | 順勢跟進 | 120×–200× | 將較小的百分比變動轉化為實用的P/L |

| 突破後回檔 | 在確認後加碼 | 150×–250× | 分層下單可保持各自上限分離 |

| 震盪擴張 | 承受雜訊 | 60×–120× | 在投注額被消耗前有更多緩衝 |

需要預先規劃的邊界情況:

- 波動性群聚:當Average True Range (ATR)上升時,請下調乘數以延長存活時間。

- 連續性與缺口:Synthetic Indices持續交易,因此乘數強制平倉發生在平滑的價格序列上,而非隔夜跳空。

- 融資:部位採免掉期設計,讓您能以較低成本持有戰術型布局更長時間。

Synthetic Indices上最佳的乘數策略是什麼?

1. 剝頭皮交易(微幅波動的精準掌握)

聚焦於Volatility 25/50/75,搭配中等乘數(50×–120×)。使用1至5分鐘圖表、RSI或EMA訊號,以及嚴格的出場條件。

- 目標:捕捉小而頻繁的波動,同時將回撤維持在最低。

- 為何有效:高頻重複能建立複利潛力,而風險上限則有助於維持紀律性的迭代。

2. 動能交易(在確認之後)

交易Volatility 75/100或Crash/Boom指數上的方向延續。先從150×附近開始,在確認後提高至250×–300×。

- 為何有效:乘數可線性放大趨勢階段,讓您在不過度占用資本的情況下,把握清晰的市場結構。

- 提示:乘數越高,請使用越小的投注額;當乘數超過200×時,有效曝險會快速上升。

Deriv產品經理Amir Rahman表示:

「動能策略最適合線性收益工具。風險上限讓trader有信心持續跟隨強勢走勢,而不必擔心保證金壓力。」

3. 對沖與抵銷

以不同乘數進行相反方向交易,穩定投資組合的變異程度。

- 例:做多Boom、做空Crash,並搭配較小的反向曝險。

- 好處:平滑帳戶權益,並有助於在波動爆發期間維持曝險平衡。

4. 波段交易(多時段型態)

對於偏好較長持有時間(1至3天)的trader,請聚焦Volatility 25/50或Step Index。

- 使用100×–200×乘數。

- 免掉期結構讓延長持有更具成本效益。

- 搭配ATR過濾器動態調整曝險。

5. 階梯式加碼(「先測試,再驗證」)

隨著確認增加,依序分批建立部位。

- 以60×開立第一筆試探單。

- 在有利變動+0.5%後,以120×加開第二筆。

- 在+1.0%後,以180×–200×加開第三筆。

每筆訂單都有自己的上限,維持清楚的風險隔離。

6. 規則化與自動化交易

在Deriv Bot或API中建立邏輯,即時調整乘數。

- 範例邏輯:

if ATR < 0.3%: multiplier = 150

elif ATR < 0.6%: multiplier = 100

else: multiplier = 60

自動化可維持一致性並減少情緒化決策,特別適合波動劇烈的環境。

如何改善乘數的風險管理?

部位大小

每筆交易請遵循1–2%投注額規則。如果帳戶權益為USD 1,000,單一部位的風險絕不可超過USD 10–20。

這可確保曝險受控,即使在連續虧損期間,權益曲線仍能平穩推進。

讓曝險與波動性一致

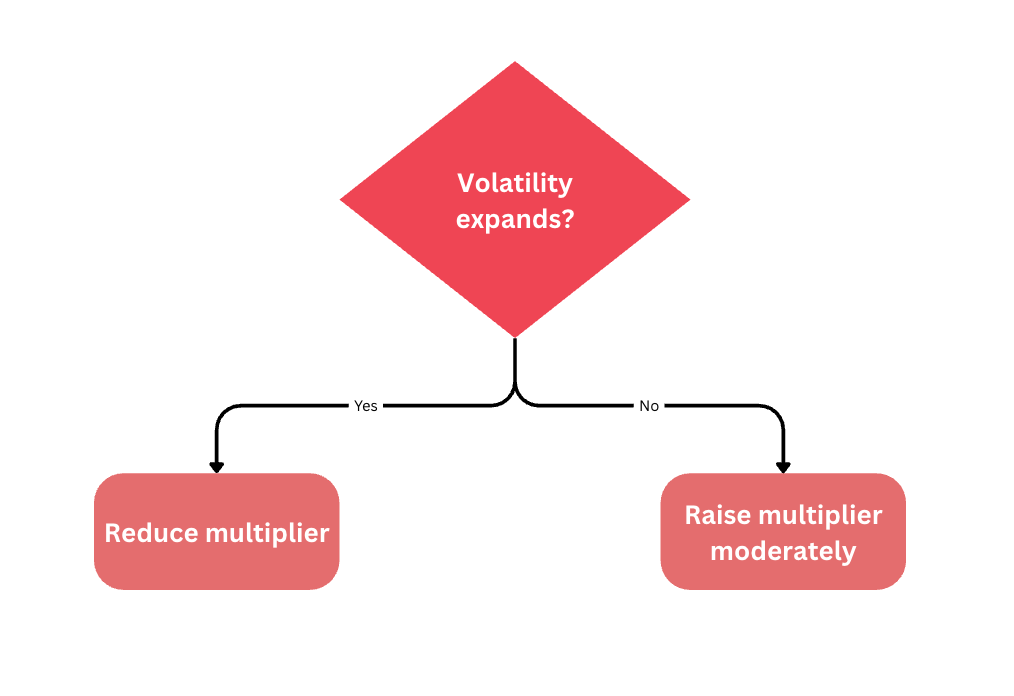

- 如果波動性擴大,請降低乘數;如果波動性收斂,則可適度提高。

- 依ATR%劃分的示意區間:

- <0.3%:150×–300×

- 0.3–0.6%:100×–200×

- >0.6%:50×–100×

跨指數分散風險

每個Synthetic Index都有獨特的波動性特徵。

結合Volatility 50、Volatility 75與Crash/Boom指數,在不過度提高保證金壓力的情況下分散曝險。

分散可平滑P/L波動,並建立更穩定的統計優勢。

例行與行為

請在固定時段交易(例如每天兩個90分鐘時段)。

限制進場次數,並採用「三次虧損暫停規則」——連續三次觸及投注額後即停止交易。

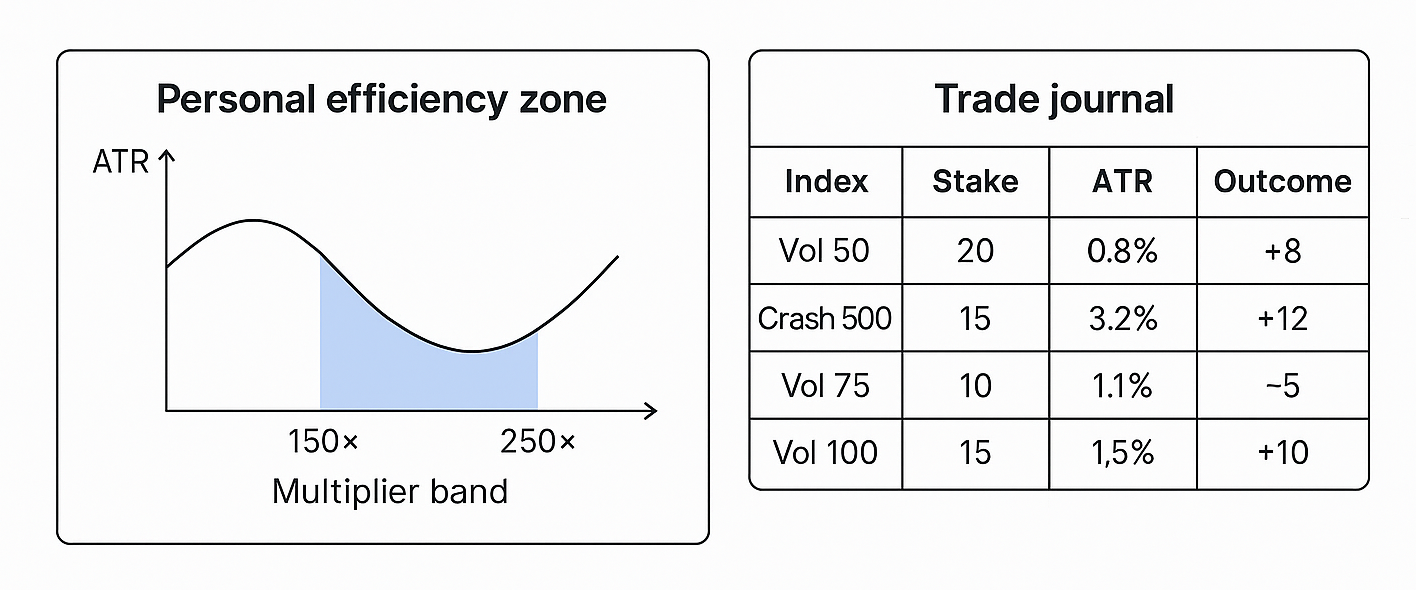

請保留交易日誌,記錄指數、乘數、ATR、投注額與結果。隨著時間累積,您會看出最有利可圖的波動性區域。這些數據定義了您的個人效率區間——也就是您表現最佳、應集中交易活動的範圍。

Deriv量化分析師Jason Tan進一步說明:

「會依波動性制度記錄乘數表現的trader,通常進步更快。您無法優化自己沒有衡量的東西。」

2025年的新功能

- 主要指數的乘數步進擴大,提供更細緻的精準度。

- 平台內情境提示(例如:「在300×時,0.30%的逆向變動會消耗您的投注額」)。

- 教育內容與Deriv Academy教學及產品說明深度連結。

- 更新文件,將波動性家族對應至建議的乘數區間。

這些更新結合後,讓學習、測試並動態應用乘數變得更容易——同時提升使用體驗與交易安全性。

表2:乘數與CFDs(保證金)比較

| 功能 | 乘數 | CFDs(保證金) |

|---|---|---|

| 風險上限 | 上限為投注額 | 可能超過存入金額(若無保護機制) |

| 曝險控制 | 每筆交易設定乘數 | 固定槓桿層級 |

| 資本需求 | 低投注額(例如USD 1–50) | 需要保證金存款 |

| 隔夜費用 | 無(免掉期) | 可能產生掉期/利息 |

| 平倉方式 | 觸及投注額即自動平倉 | 追加保證金通知/平倉規則 |

乘數讓trader在沒有保證金管理或融資成本複雜性的前提下,保有槓桿的靈活性。CFDs雖然功能強大,但需要更深的資本與風險基礎架構,因此乘數是更透明、更適合零售trader的選擇。

Deriv平台如何支援風險上限交易?

Deriv的生態系統可確保乘數交易順暢融入手動與自動化工作流程。

- Deriv Trader:乘數的主要平台,提供即時上限可視化與互動式敏感度滑桿。

- Deriv GO:提供行動裝置原生的監控與調整曝險功能,並在波動條件變化時發出提醒。

- Deriv Bot:支援規則化交易自動化。您可以定義波動性觸發條件、設定乘數回應,並記錄結果以供檢視。

- Deriv MT5 (CFDs):透過在單一投資組合中提供進階對沖與跨資產曝險管理,補充乘數交易。

所有平台皆透過Deriv Wallet連結,確保資金管理統一且交易同步順暢。