为什么在利率上升时,无收益资产跌幅最大?

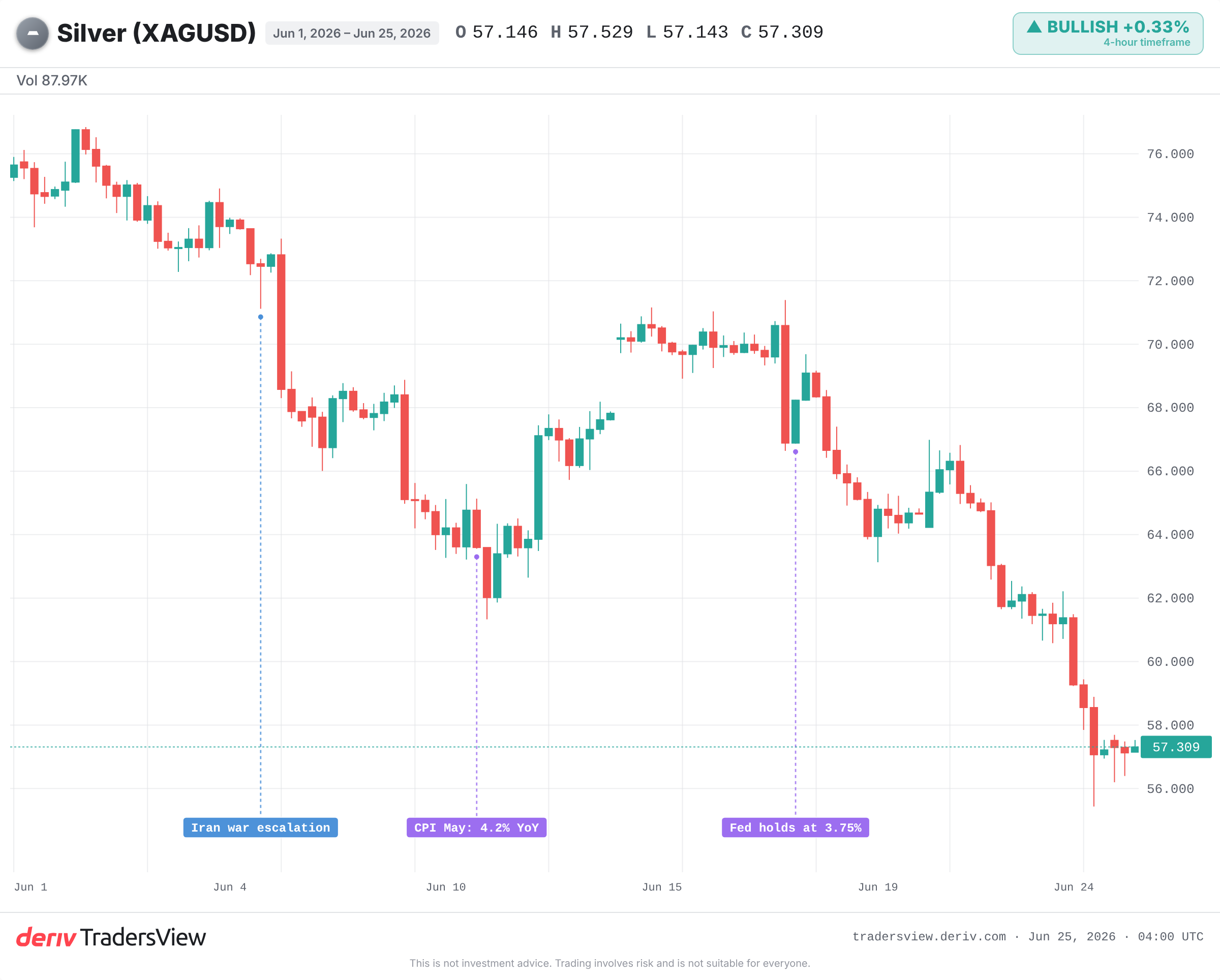

由于白银不支付利息,其在一周内暴跌了 14%。以下是加息预期和美元走强如何增加持有贵金属成本的解析。

Deriv 编辑团队 · 26 June 2026 · 4 分钟阅读

白银因不支付利息,其在一周内下跌了多达 14%,且持有成本大幅上升。 当市场开始消化 Fed 加息预期时,美元和实际收益率同步攀升。对于一种在持有期间无法为您带来任何收入的资产来说,这是最糟糕的背景环境。

为什么无收益资产在加息面前毫无招架之力

白银不支付票息或股息。您只能持有它并期望价格上涨。因此,当现金和债券开始支付更高收益时,情况就对您不利了。

现金的额外回报就是持有贵金属的机会成本。当机会成本上升时,资金就会流出。抛售是机械性的,而非情绪化的:加息预期推高了持有白银的成本,因此它成为首当其冲被最猛烈抛售的对象。

美元走强更是雪上加霜。白银以美元计价,因此美元走强会使海外买家购买同一盎司白银的成本变得更高。美元指数在同一周推升至数月高点,进一步消耗了需求。

击垮白银的是利率路径,而不是通胀

这里是大多数人理解相反的地方。白银本应从通胀中受益,但它却出现了暴跌。

其驱动因素不是即期通胀。而是市场转而对 9 月加息进行定价,期货市场在 CME FedWatch 上显示加息的几率接近 70%。不断升温的加息预期推高了实际收益率,而实际收益率才是衡量白银持有成本最真实的指标。

这种模式以前也曾出现过。在 2022 年,Fed 在高通胀下大幅加息,美元飙升至二十年来的高点,白银从近 USD 26 跌至 USD 18 左右,尽管通胀原本应该支撑白银价格。直到那一年年底市场开始消化 Fed 暂停加息的预期,白银才出现转机。

一股宏观力量,多种资产:美元如何共同拖累金属价格

导致白银下跌的相同交易往往也会以同样的方式拖累黄金和其他金属。加息和美元走强实际上是一股共同打击所有无持有收益资产的力量。

但当每种资产有更强劲的自身驱动力时,它们都可能脱离这种趋势。在这种情况下,黄金表现得比白银更具韧性,金银比随之扩大。避险需求缓冲了黄金的跌势,而工业属性更强、波动性更大的白银则承受了全部冲击。

什么能让白银快速反弹

看跌情形建立在一个假设之上:9 月加息几乎已成定局。事实并非如此。市场隐含的 70% 概率只是一种观点,而非必然。

疲软的通胀或就业数据可能会打破这些预期,拉低美元和收益率,并使无收益的金属迅速回升。这正是 2022 年底和 2020 年再次发生的情况,当时随着实际收益率转为深度负值,白银从 USD 12 左右飙升至近 USD 29。

这种下跌的深度也很重要。随着同比涨幅从 170% 以上的高点大幅回落,大部分对加息的担忧可能已经反映在价格中了。

有证据倾向于利率路径:当市场对加息进行定价且美元保持高位时,白银将持续承压;而数据方面出现的意外下行才是扭转局面的关键。 请密切关注下一个 PCE 数据、9 月份的 FedWatch 概率,以及实际收益率是否继续攀升。在图表上,分析师标记的 USD 55 支撑位将是决定这究竟只是暂停跌势还是进一步下跌的关键线。金属价格波动极大,可能会因为单一数据发布而大幅波动。

常见问题

不一定。当加息预期和美元同步攀升时,白银往往会走弱,因为持有无收益资产的成本增加了。但如果白银具有更强的驱动力,例如强劲的工业需求或大幅的避险买盘,它就能脱离这种趋势。

白银的波动性更大,且包含大量的工业需求,因此它在上涨和下跌两个方向上的走势往往更加剧烈。当同一种宏观力量打击这两种金属时,白银通常会表现出更大的振幅,从而导致金银比扩大。

它是指购买一盎司黄金所需的白银盎司数。比率扩大表明白银的表现落后于黄金,这通常发生在避险或利率驱动的行情中,白银遭到更猛烈抛售时。

实际收益率是扣除通胀后的利率,它们代表了您因持有不产生任何收益的金属而放弃的回报。当实际收益率上升时,持有成本随之增加,金属往往会走弱;当实际收益率下降时,金属则通常会回升。