凯利公式:散户交易者仓位规模指南

两位拥有完全相同信号的交易者,最终的账户情况可能天差地别。了解如何使用凯利公式来控制仓位规模并避免爆仓。

作者 Prashant Sinha · 多资产交易策略师与市场风险专家

30 April 2026 · 3 分钟阅读

风险警告: 交易涉及重大风险,您可能会蒙受资金损失。本文仅供教育参考 交易指南,不构成财务或投资建议。本文不推荐特定的交易或仓位规模。请咨询持牌财务顾问 专家交易者 以获取个性化指导。

大多数交易者将 95% 的精力花在了错误的问题上。

他们沉迷于研究交易什么 —— 图表形态、突破点或新闻催化剂。然后,他们选择仓位规模的方式就像挑选 Netflix 节目一样:凭直觉,以及那天早上的自信程度。

经过多年构建量化系统的经验,这里有一个令人不安的事实:两位拥有完全相同信号的交易者,最终的账户余额可能天差地别,仅仅是因为他们的交易量不同。一位稳步实现复利增长,另一位则爆仓。

本文将探讨交易量背后的数学原理 —— 凯利公式。

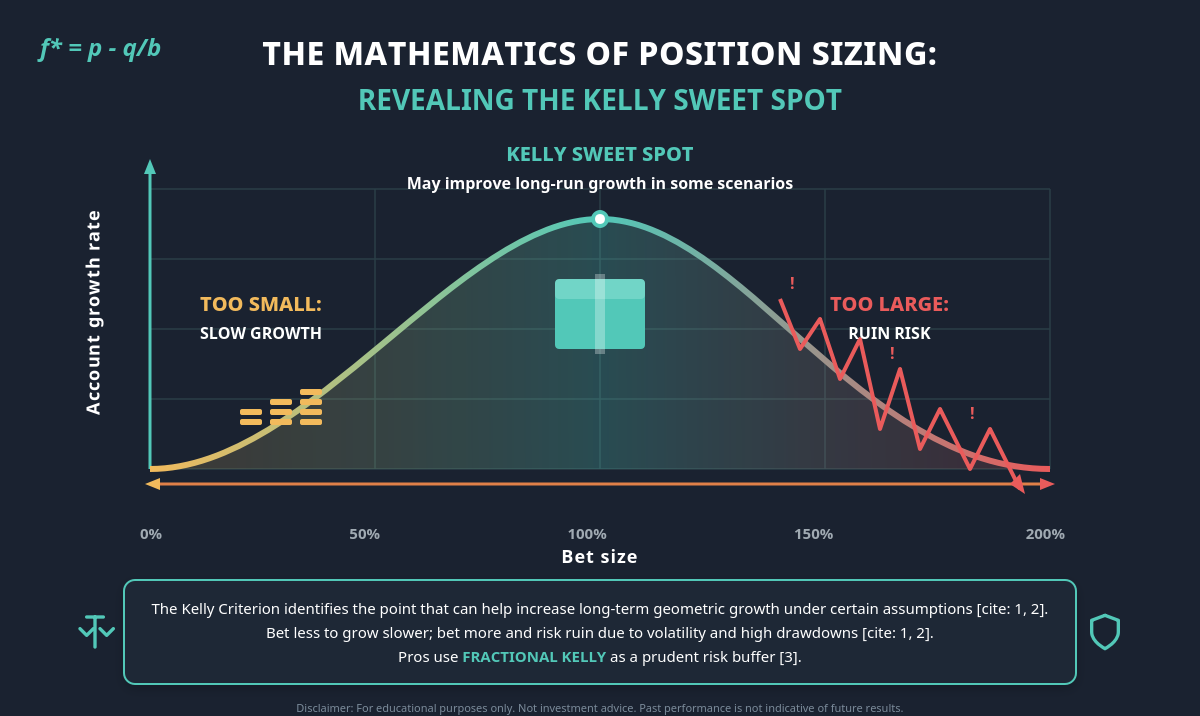

凯利公式解决的问题

想象一次抛硬币。60% 的概率是正面,赔率为 1:1。反面则损失仓位。起始资金为 USD 10,000。

您会分配多少资金?

- 分配太少,即使拥有真正的优势,增长也可能很缓慢。

- 分配太多,即使赔率有利于交易者,一次连续亏损也可能让账户全军覆没。

在某些情况下,存在一个可以改善长期增长的理想点。这正是 John Kelly Jr. 于 1956 年在 Bell Labs 解决的问题。Edward Thorp 后来将其应用于二十一点,并随后经营了历史上最成功的对冲基金之一。

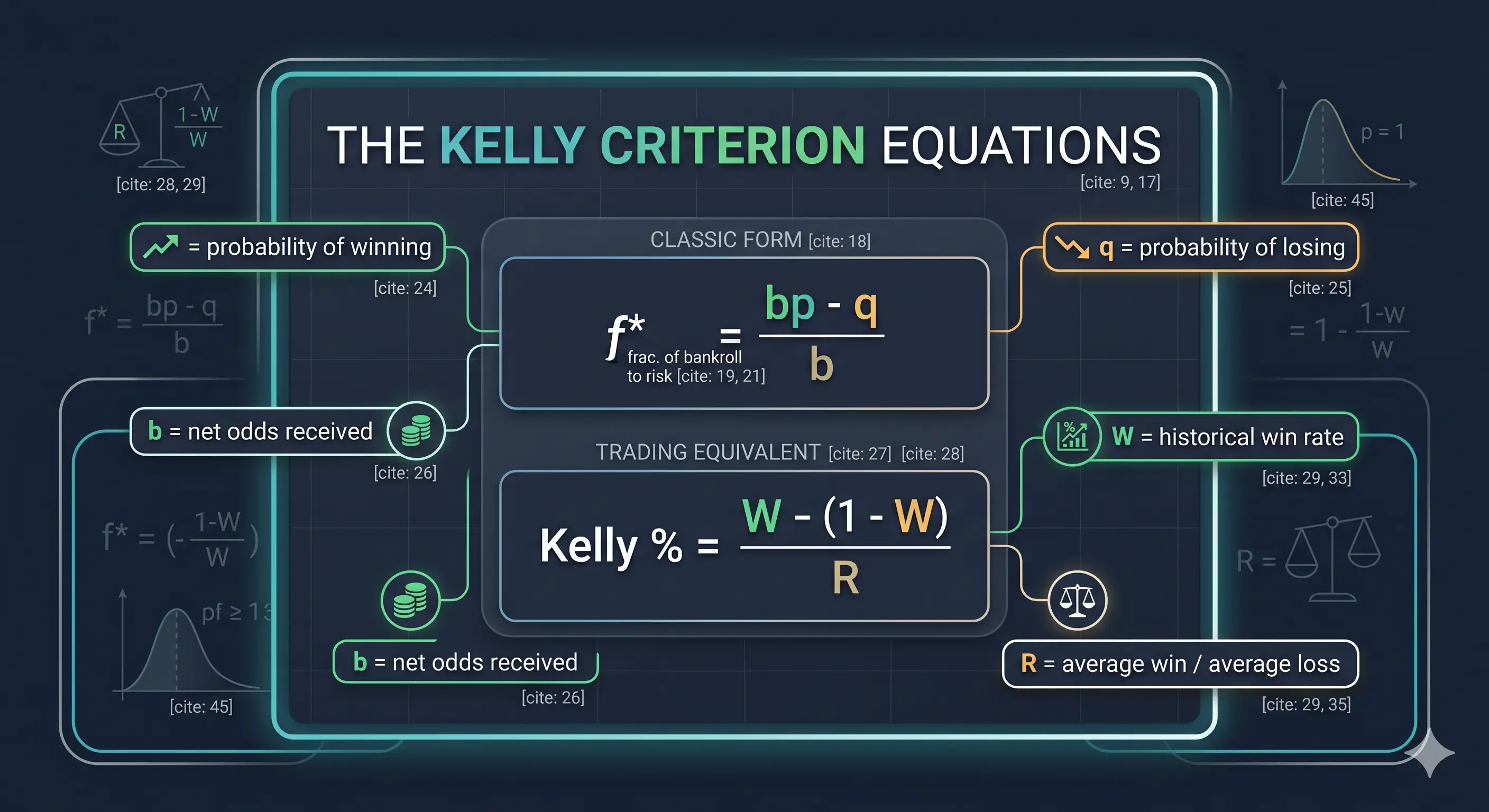

公式(比看起来更简单)

经典形式:

- f* = 分配资金的比例

- p = 获利的概率,q = 亏损的概率 (1 − p)

- b = 交易获利时的赔付率

在交易中,大多数从业者(Zerodha Varsity、QuantInsti)使用等效公式:

凯利 % = W − 1 − WR

其中 W 是您的历史获利交易率,R 是您的平均收益除以平均损失。

简单来说:该公式建议在优势较大时增加分配资金,在优势缩小时减少分配资金。就这么简单。

计算示例

假设一位交易者已经记录了他们过去 100 笔交易 —— 如果还没有,那就从这里开始。

- 获利交易率 (W):55%

- 平均收益:USD 200,平均损失:USD 100 → R = 2.0

凯利 % = 0.55 − (0.45 / 2.0) = 0.325

在这个理论示例中,全凯利公式得出的分配资金约为资本的 32.5%。对于一个 USD 10,000 的账户,这相当于每笔交易约 USD 3,250 的理论敞口。这仅供说明之用,并非建议。

此时此刻,每一个诚实的交易者都应该感到有些反胃。很好,这才是正确的反应。

为什么理智的人不会使用全凯利公式

在特定的理论假设下,全凯利比例可能是最大化几何级数增长的理论最佳选择 —— 但这仅存在于真实市场中不存在的条件下:

- 真正的获利交易率是未知的。交易者根据估计值进行操作,而这可能过于乐观。正如 Analytics.bet 所说:“如果您认为您的优势是 10%,那很可能更接近 5%,甚至是 2-3%。”

- 赔率不是恒定不变的。市场机制会发生变化。今天的优势可能在下个季度就不复存在。

- 资金波动可能令人难以承受。全凯利公式有一个残酷的特性:资金大约有 X% 的几率跌至初始资金的 X% (Enlightened Stock Trading)。

更糟的是:如果分配两倍的凯利比例,预期的长期增长可能为零 —— 即使拥有真正的优势。

这就是为什么几乎所有的专业人士都使用比例凯利 —— 通常是半凯利或四分之一凯利。在上述示例中:

- 半凯利:在这个理论示例中,该公式得出的比例约为 16%

- 四分之一凯利:在这个理论示例中,该公式得出的比例约为 8%

对于大多数散户交易者来说,即使是四分之一凯利也可能过于激进。作为风险管理的说明性示例,一些交易者参考 1-2% 资金上限,并使用凯利公式在该上限内进行调整;这并非财务建议,个人情况有所不同。

无人提及的陷阱

- 垃圾进,垃圾出。从 20 笔精心挑选的交易中得出的“60% 获利交易率”可能是虚构的。

- 负凯利 = 不要交易。 负面结果通常表明该交易没有正的预期优势。

- 相关仓位可能会破坏数学计算。 五个“不同”的多头头寸,实际上是相同的 Nasdaq 贝塔敞口,可能会使账户面临 5 倍于凯利公式建议的风险。

- 肥尾效应会轻易摧毁优化器。 从业者通常将凯利公式与严格的止损结合使用,以管理尾部风险。

- 巨大的“优势”通常是错误的。 当一个模型声称有 30% 的优势时,最可能的解释是该模型坏了。

周一早晨清单

- 记录一切。 在凯利公式输入数据具有实质意义之前,可能需要进行 50-100 笔交易。

- 诚实地计算 W 和 R。 每笔交易都很重要。

- 计算全凯利。 它通常被视为一个理论上限,而不是目标。

- 考虑比例凯利。 四分之一凯利是交易者参考的一个起点示例。只有在实盘交易表明优势真实存在之后,才可考虑进行调整。

- 每季度重新计算。 优势会发生变化。仓位规模可能需要随之改变。

更深刻的教训

选择正确的交易是必要的。但这还不够。

凯利公式真正的价值并不在于公式本身,而在于思维方式的转变。它可以促使交易者承认自己的优势是有限的,他们的估算充满了杂音,而他们的生存可能取决于在数学优势发挥作用之前不要爆仓。

只要规模控制得当,微小的优势也能复利增长为可观的回报。如果弄错了,即使是强烈的信号也可能无法拯救账户。

仓位规模可能比交易设置更重要。

风险警告: 交易涉及重大风险,您可能会蒙受资金损失。本文仅供教育参考,不构成财务或投资建议。本文不推荐特定的交易或仓位规模。请咨询持牌财务顾问以获取个性化指导。