Deriv 波动交易倍数指南

了解 Deriv 在 Synthetic Indices 上提供的倍数如何实现限额风险、免掉期交易,并通过简单、线性的敞口控制帮助您交易。

Deriv 编辑团队 · 21 November 2025 · 5 分钟阅读

Deriv 的倍数功能可让您在每笔交易中精确调整敞口,同时将最大亏损限制在您的投注额内。在 Synthetic(Volatility)Indices 上,这为您提供了类似杠杆的上涨潜力,同时具备清晰、透明的亏损上限,且没有追加保证金通知或隔夜融资费用。

2025 年,Deriv 扩大了倍数范围,并增加了更清晰的平台内指引,让您能够以更少的操作阻力,将敞口与当前波动性和交易信心相匹配。这些改进,加上内置分析工具和教育深度链接,让倍数交易对新手和有经验的交易者都更易上手。

快速总结

- 倍数的作用:放大您持仓对价格变动的敏感度,同时将下行风险上限设为投注额。

- 交易者使用它们的原因:没有追加保证金通知、没有掉期费用,盈亏线性且可预测。

- 2025 年的新变化:更细的倍数档位、更清晰的敏感度提示,以及教育深度链接。

- 适合的场景:全天候 24/7 的 Synthetic Indices 让您无需顾虑新闻或日历风险,也能调整敞口。

- 如何开始:根据波动性匹配倍数;将投注额控制在权益的 1–2% 以内;按倍数区间回顾结果。

什么是 Deriv 倍数,它们如何运作?

倍数是您在下单前选择的一项设置,它会按基础指数每变动一个百分比,放大您的投注额所产生的收益或亏损。

核心公式:

盈亏 = 投注额 × 倍数 × % 价格变动

您的亏损会被硬性限制在投注额内,因为当未实现亏损等于您的投注额时,合约会自动平仓。倍数合约没有追加保证金通知、没有超出投注额的清算风险,并且没有隔夜掉期费用。

这与传统杠杆产品不同,例如 CFD,其敞口是通过保证金借入形成的,可能导致亏损超过可用资金。倍数通过预先定义最坏情况亏损来简化这一点,因此天然适合重视透明度和限额风险的零售交易者。

Deriv 教育负责人 Leanne Smith 进一步说明:

“倍数简化了敞口控制。您在入场交易前就始终清楚自己的最大亏损,这让纪律化风险管理比使用保证金产品容易得多。”

由于倍数的敏感度是线性的(倍数翻倍 → 每跳动点影响翻倍),因此您的敞口更容易规划。您可以直接根据价格变动预测盈亏,从而支持一致的风险规划和清晰的结果可视化。

交易倍数如何影响 Volatility Indices?

Synthetic(Volatility)Indices 设计为24/7 交易,不受现实世界新闻或宏观经济数据影响。这意味着交易者可以完全专注于技术信号和波动性条件。

这种一致性使 Synthetic Indices 成为倍数交易的理想选择:您可以设定精确的敞口水平,而无需担心隔夜新闻或流动性缺口。它还支持周末测试、策略迭代和基于日常规律的交易——这些活动在传统市场中很难持续进行。

基本原理:敏感度、跳动点影响和上限

- 每跳动点影响(约):投注额 × 倍数 × TickSize。

示例:TickSize 0.01%,投注额 USD 10,倍数 150× → 每个跳动点约为 USD 0.15 盈亏。

- 到达上限的距离:会耗尽您投注额的不利百分比变动大约是1 ÷ 倍数。

示例:在 200× 时,约 0.50% 的不利变动会触及上限;在 80× 时,约为 1.25%。

您可以把倍数视为收益曲线的斜率:更高的斜率会放大潜在回报,而更低的斜率则在触发强制平仓前提供更大的“缓冲空间”。

示例小场景(说明性数字)

- 平稳试探:投注额 USD 8,60× → 每个跳动点约 USD 0.048。±0.40% 的变动约等于 ±USD 1.92;最坏情况亏损上限为 −USD 8。

- 确认突破:投注额 USD 12,200× → 每个跳动点约 USD 0.24。+1.2% 的冲击约等于 +USD 28.80;最坏情况亏损上限为 −USD 12。

这些简单、基于规则的结果让倍数更容易建模、记录和优化。

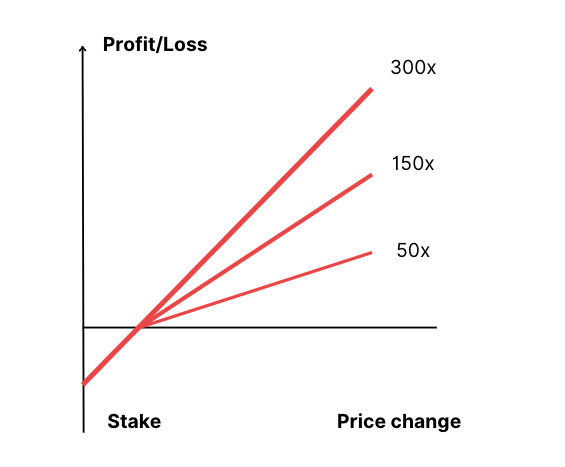

折线图展示 50×、150× 和 300× 倍数下,盈亏与价格变动之间的关系,且下行风险有上限

哪种倍数水平适合您的限额风险交易风格?

表 1:按场景划分的倍数区间

| 场景 | 目标 | 起始区间 | 原因 |

|---|---|---|---|

| 窄幅区间,低 ATR | 试探方向,避免来回扫损 | 50×–100× | 在测试方向时,每跳动点影响较小 |

| 清晰突破 + 回测 | 跟随冲击走势 | 120×–200× | 将较小的百分比变动转化为有意义的盈亏 |

| 突破后的回撤 | 确认后加仓 | 150×–250× | 分层下单可将各自上限分开 |

| 震荡扩张 | 应对噪音 | 60×–120× | 在投注额被消耗前提供更大的缓冲空间 |

需要提前规划的特殊情况:

- 波动性聚集:当平均真实波幅(ATR)上升时,下调倍数以延长存活时间。

- 连续性与跳空:Synthetic Indices 连续交易,因此倍数止损是在平滑的价格序列中触发,而不是通过隔夜跳空发生。

- 融资:持仓为免掉期结构,允许您更长时间持有战术性交易设置,而不会产生利息成本。

Synthetic Indices 上最好的倍数策略是什么?

1. 剥头皮(微小波动中的精确操作)

重点关注 Volatility 25/50/75,并使用中等倍数(50×–120×)。使用 1–5 分钟图表、RSI 或 EMA 信号,以及严格的出场标准。

- 目标:捕捉小而频繁的波动,同时将回撤控制在最低水平。

- 有效原因:频繁重复会带来复利潜力,而限额亏损让您能够纪律化地持续优化。

2. 动量交易(确认后入场)

交易 Volatility 75/100 或 Crash/Boom 指数上的方向延续。先从 150× 左右开始,确认后再提升至 250×–300×。

- 有效原因:倍数会线性放大趋势阶段,让您在不过度占用资金的情况下把握清晰的市场结构。

- 提示:更高倍数应配合更小投注额;当倍数超过 200× 时,实际敞口会迅速上升。

根据 Deriv 产品经理 Amir Rahman 的说法:

“动量策略最适合线性收益工具。限额下行风险让交易者可以更有信心地跟随强势行情,而无需担心保证金压力。”

3. 对冲与抵消

使用不同倍数进行相反方向交易,以稳定投资组合波动。

- 示例:做多 Boom,做空 Crash,并使用较小的反向敞口。

- 好处:平滑账户净值,并帮助您在波动爆发期间维持敞口平衡。

4. 波段交易(多周期持有)

对于偏好更长持有时间(1–3 天)的交易者,可重点关注 Volatility 25/50 或 Step Index。

- 使用 100×–200× 倍数。

- 免掉期结构让延长持仓更具成本效率。

- 结合 ATR 筛选器,动态调整敞口。

5. 阶梯式加码(“先测试,再验证”)

随着确认逐步增加,分阶段建仓。

- 先在 60× 开一个试探仓位。

- 在有利变动 +0.5% 后,再加第二笔,设为 120×。

- 在 +1.0% 后,再加第三笔,设为 180×–200×。

每一笔下单都有各自的上限,从而保持清晰的风险隔离。

6. 基于规则和自动化交易

在 Deriv Bot 或 API 中构建逻辑,实时调整倍数。

- 示例逻辑:

if ATR < 0.3%: multiplier = 150

elif ATR < 0.6%: multiplier = 100

else: multiplier = 60

自动化有助于保持一致性并减少情绪化决策,在高波动环境中特别有用。

如何改进倍数的风险管理?

仓位规模

遵循每笔交易1–2% 投注额规则。如果账户权益为 USD 1,000,单笔仓位的风险绝不要超过 USD 10–20。

这可确保可控的敞口,即使在连续亏损期间也能保持平稳的权益曲线。

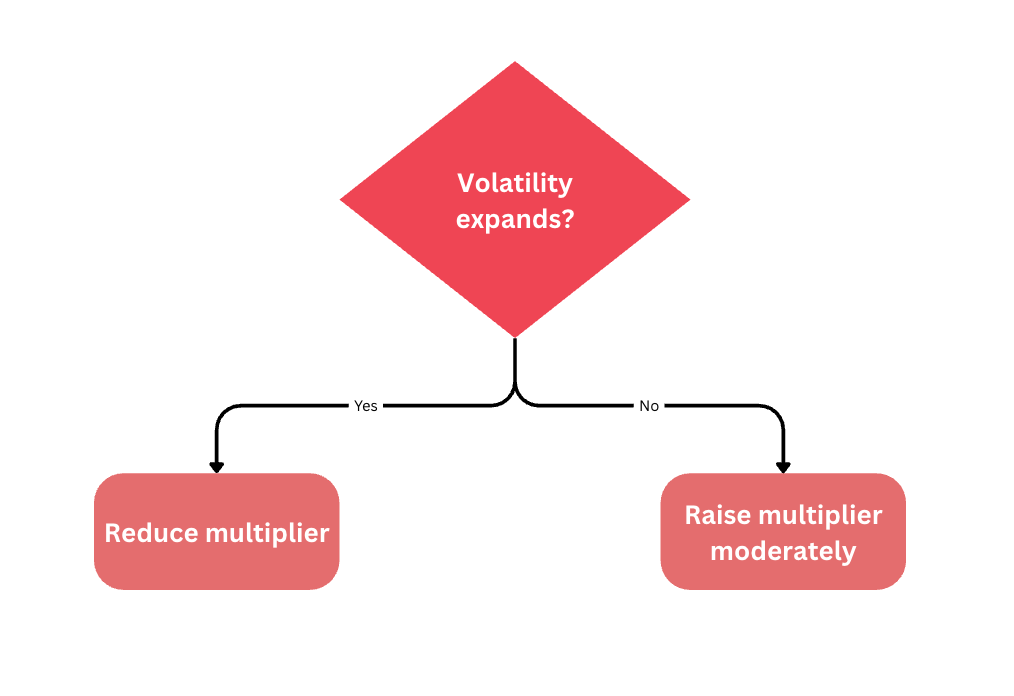

将敞口与波动性匹配

- 如果波动性扩大,就降低倍数;如果波动性收缩,则适度提高。

- 按 ATR% 划分的示例区间(仅供参考):

- <0.3%:150×–300×

- 0.3–0.6%:100×–200×

- >0.6%:50×–100×

跨指数分散

每个 Synthetic Index 都有独特的波动特征。

结合 Volatility 50、Volatility 75 和 Crash/Boom 指数进行分散配置,而不会过度使用保证金。

分散可平滑盈亏(P/L)波动,并创造更具统计一致性的优势。

日常习惯与行为

在固定时段交易(例如每天两个 90 分钟时段)。

限制交易设置数量,并采用“三次亏损暂停规则”——连续三次触及投注额上限后停止交易。

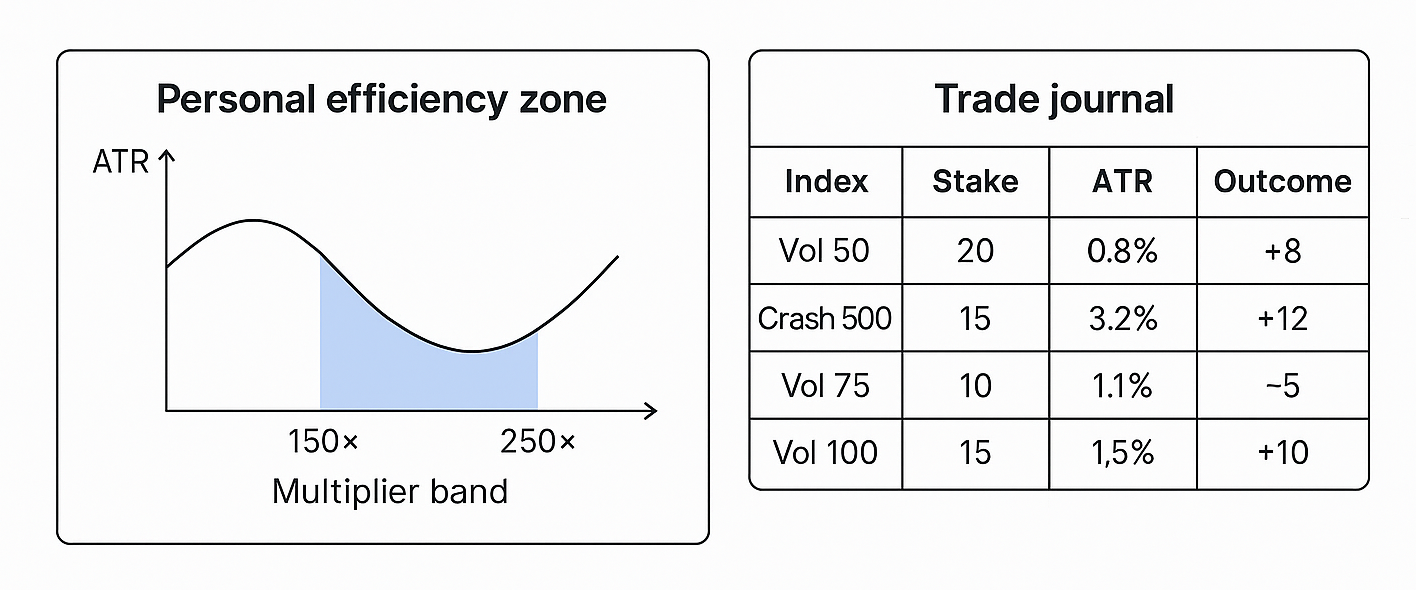

请保留交易日志,记录指数、倍数、ATR、投注额和结果。随着时间推移,您会发现最有盈利潜力的波动区间。这些数据定义了您的个人效率区,也就是您表现最佳、应重点交易的范围。

Deriv 量化分析师 Jason Tan 进一步说明:

“按波动环境记录倍数表现的交易者,通常进步更快。您无法优化自己没有衡量的东西。”

2025 年的新变化

- 主要指数的倍数档位已扩展,可实现更细致的精度。

- 平台内上下文提示(例如:“在 300× 下,0.30% 的不利变动会消耗您的投注额”)。

- 教育内容已与 Deriv Academy 教程和产品说明深度关联。

- 更新后的文档将波动率家族与推荐倍数区间对应起来。

这些更新共同让学习、测试和动态应用倍数变得更容易——同时提升用户体验和交易安全性。

表 2:倍数与 CFD(保证金)对比

| 特点 | 倍数 | CFD(保证金) |

|---|---|---|

| 风险上限 | 上限为投注额 | 可能超过存款(未启用保护时) |

| 敞口控制 | 按单调整倍数 | 固定杠杆档位 |

| 资金要求 | 低投注额(例如 USD 1–50) | 需要保证金存款 |

| 隔夜费用 | 无(免掉期) | 可能适用掉期/利息 |

| 平仓方式 | 到投注额即自动平仓 | 追加保证金通知/强制平仓规则 |

倍数为交易者提供了杠杆的灵活性,同时无需面对保证金管理或融资成本的复杂性。CFD 虽然强大,但需要更高的资金和风险基础设施,因此倍数是更透明、更适合零售交易者的选择。

Deriv 平台如何支持限额风险交易?

Deriv 的生态系统确保倍数交易可以无缝融入手动和自动化工作流程。

- Deriv Trader:倍数的主要平台,提供实时上限可见性和交互式敏感度滑块。

- Deriv GO:原生移动端功能,可用于监控和调整敞口,并在波动条件变化时发送提醒。

- Deriv Bot:支持基于规则的交易自动化。您可以定义波动触发条件、指定倍数响应,并记录结果供回顾。

- Deriv MT5(CFDs):通过在单一投资组合中支持高级对冲和跨资产敞口管理,与倍数形成互补。

所有平台都通过 Deriv Wallet 连接,确保统一的资金管理和无缝的交易同步。