Khoảng trống vốn của AI: Vì sao chu kỳ 4 năm của Bitcoin có thể bị phá vỡ

Chu kỳ 4 năm của Bitcoin là một câu chuyện, không phải một cơ chế. Khi cơ sở hạ tầng AI hấp thụ vốn toàn cầu, những thay đổi về thanh khoản có thể phá vỡ các mô hình lịch sử của crypto.

Bởi Manaf Zaitoun · Chuyên gia Chiến lược Biên tập & Nội dung Fintech

9 June 2026 · 4 phút đọc

Bạn đã từng bắt gặp một biểu đồ Bitcoin 12–16 năm với những đường dọc ngẫu nhiên trên đó chưa? Chúc mừng! Bạn vừa gặp một trong những câu chuyện nổi bật nhất trong cộng đồng Bitcoin: chu kỳ.

Theo nhiều người đam mê Bitcoin, nó được cho là sẽ trải qua một vòng xoáy của thị trường giá xuống hay mùa đông crypto, một đợt phục hồi, rồi sau đó lại đạt mức cao nhất mọi thời đại mới cứ mỗi bốn năm. Chỉ dẫn cũng rất rõ ràng: chịu đựng thị trường giá xuống, giữ vững vị thế và đi theo một làn sóng lịch sử để chạm mức cao nhất mọi thời đại mới. Lần này, một công nghệ chưa từng có, tạo ra dòng vốn chưa từng có, rất có khả năng sẽ phá vỡ chu kỳ này.

Cơn hút vốn khổng lồ

Chu kỳ là một câu chuyện, không phải một cơ chế — lịch không tạo ra hàng tỷ USD vốn hóa thị trường theo lịch trình. Nhìn kỹ vào các đợt tăng giá lịch sử của Bitcoin, bạn sẽ thấy chúng hiếm khi là kết quả của sự tất yếu toán học hay các sự kiện nội tại của mạng lưới. Chúng được thúc đẩy bởi thanh khoản vĩ mô và các chất xúc tác bên ngoài: phản ứng trước một dòng tweet của Elon Musk, kỳ vọng pháp lý thay đổi sau cuộc bầu cử của Donald Trump, hay việc Federal Reserve bơm thanh khoản vào nền kinh tế.

Chúng ta thường ghi công cho sự xuất sắc của tài sản và bỏ qua tia lửa vĩ mô đã châm ngòi cho biến động. Nếu chỉ tin vào chu kỳ, bạn sẽ bỏ lỡ cách nhìn hữu ích hơn: Bitcoin là một miếng bọt biển nhạy cảm đối với lượng thanh khoản dư thừa toàn cầu. Tuy nhiên, một tình trạng thiếu thanh khoản đang hiện hữu ở phía trước, và rất có khả năng nó sẽ xảy ra quanh các mốc phục hồi mà những người theo Bitcoin đang kỳ vọng, rơi vào Q4 2026.

Để hiểu vì sao các tài sản rủi ro có thể gặp khó khăn trong năm tới, hãy tạm rời mắt khỏi biểu đồ crypto và nhìn vào sự kiện hút vốn đang diễn ra trong cổ phiếu.

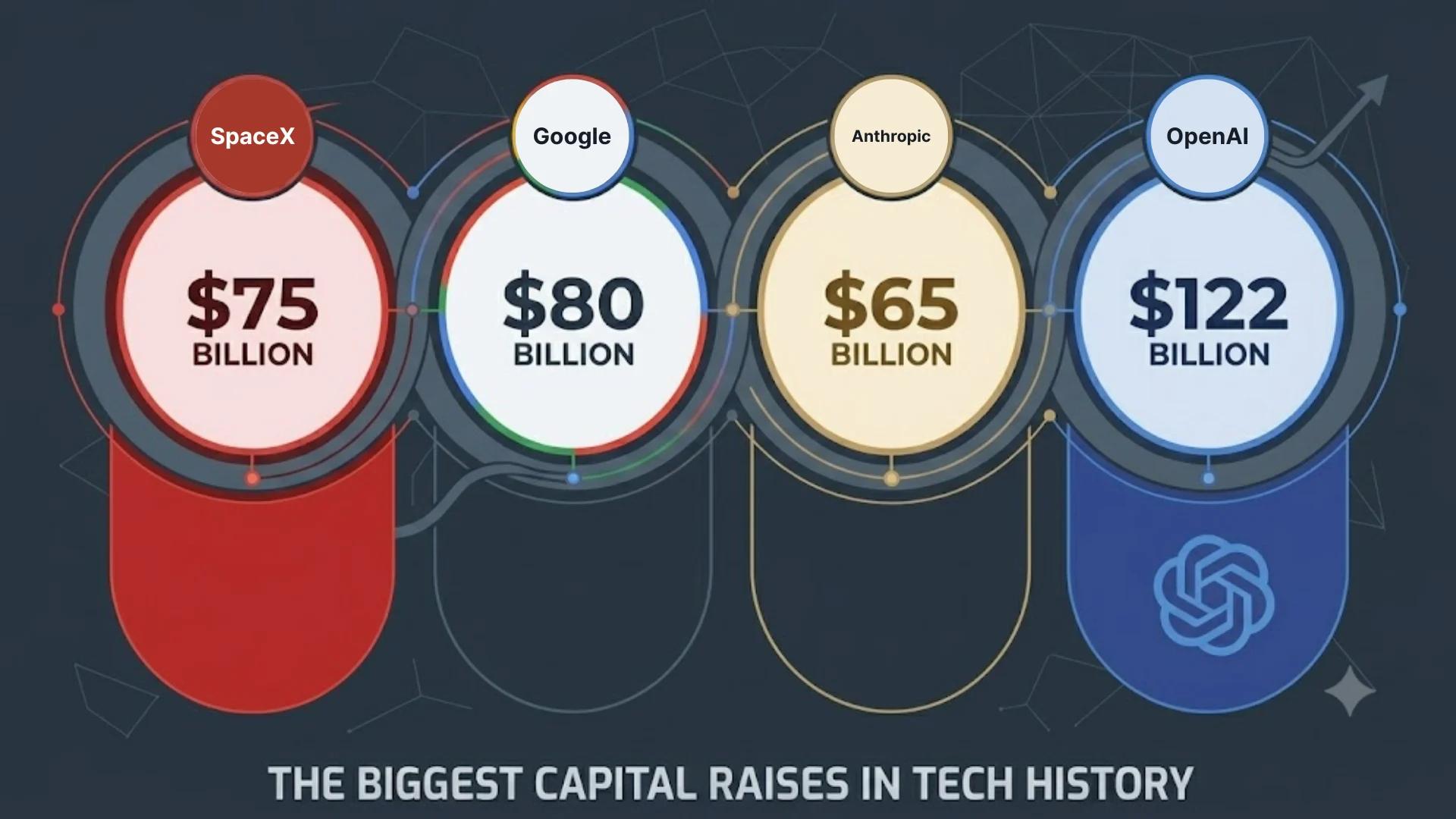

Một loạt IPO khổng lồ sắp hấp thụ một lượng lớn tiền từ nhà đầu tư cá nhân và tổ chức. SpaceX đang chuẩn bị cho đợt IPO lớn nhất trong lịch sử, với mục tiêu huy động khoảng 75 tỷ USD, và đã có báo cáo cho thấy nhu cầu vượt 250 tỷ USD. Đây mới chỉ là phát súng khởi đầu. Phía sau đó là các màn ra mắt công chúng được chờ đợi từ lâu của những tên tuổi AI hàng đầu OpenAI và Anthropic, cả hai đều đã nộp hồ sơ bí mật và đang nhắm đến việc niêm yết vào cuối năm nay.

Vượt ra ngoài các IPO, một nhân tố bất ngờ khác cũng đang cạnh tranh nguồn vốn. Alphabet — vốn đã niêm yết — vừa định giá một đợt huy động vốn cổ phần khoảng 85 tỷ USD, cụ thể để tài trợ cho việc mở rộng hạ tầng và năng lực tính toán AI, với Berkshire Hathaway tham gia mua 10 tỷ USD cổ phần ở mức chiết khấu 6%; đây là một tín hiệu đáng lo ngại khác về tình trạng khan hiếm vốn gia tăng.

Khi những công ty triển vọng nhất thế giới đồng loạt rút một lượng vốn lớn như vậy khỏi hệ thống, thanh khoản sẽ cạn dần. Nhà đầu tư nhiều khả năng sẽ không thanh lý các vị thế phòng thủ trong y tế, năng lượng và các ngành khác không liên quan trực tiếp đến AI. Các cổ phiếu công nghệ lớn và những tài sản rủi ro cao khác mới là những đối tượng chịu tác động nặng nhất từ khoảng trống vốn này. Và dù Bitcoin thường có xu hướng biến động đồng pha với cổ phiếu công nghệ, nó cũng thường chịu phần thua lỗ lớn hơn.

Tuy nhiên, đây không phải là cơn ác mộng tồi tệ nhất của Bitcoin.

Cái giá ẩn sau thành công

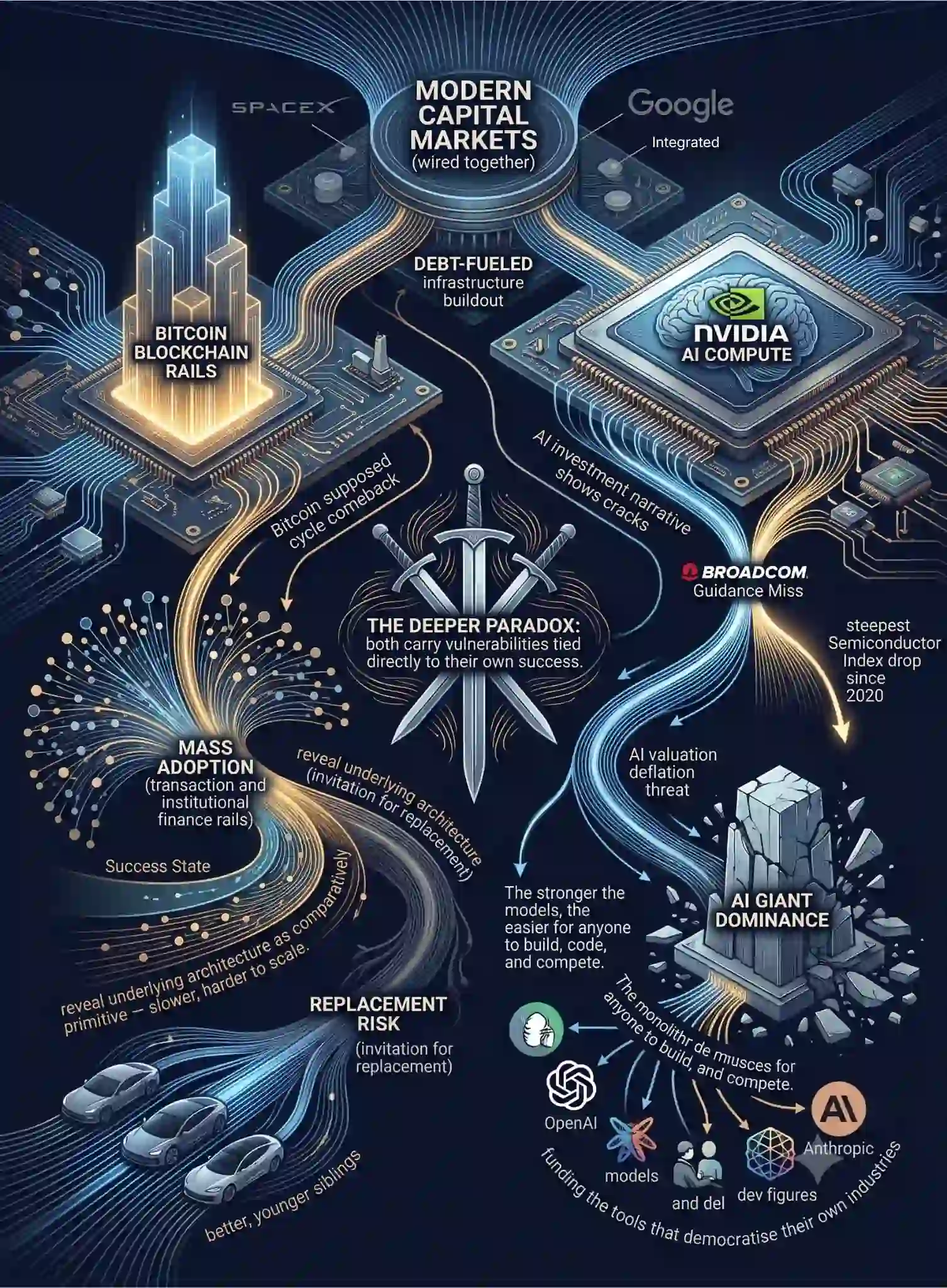

Gần đây, câu chuyện đầu tư xoay quanh AI bắt đầu xuất hiện một số vết nứt. Đợt mở rộng hạ tầng được nuôi bằng nợ đã bị kiểm tra thực tế rất mạnh vào đầu tháng 6, khi một dự báo doanh thu của Broadcom không đạt kỳ vọng đã kích hoạt đợt xóa sổ khoảng 1.300 tỷ USD chỉ trong một ngày trên toàn bộ nhóm cổ phiếu chip, đồng thời kéo chỉ số Philadelphia Semiconductor Index giảm mạnh nhất kể từ năm 2020.

Liệu đó là vết nứt đầu tiên của bong bóng định giá hay chỉ là một đợt điều chỉnh mang tính luân chuyển vẫn là chủ đề tranh cãi thực sự — Nvidia và một số ngân hàng lớn xem đó là cơ hội mua vào, và toàn ngành đã phục hồi một phần. Nhưng nếu định giá AI hạ nhiệt về gần các bội số lịch sử, đợt giảm sẽ trùng khớp rất đẹp với kịch bản phục hồi theo chu kỳ được cho là của Bitcoin.

Trong lịch sử, khi công nghệ điều chỉnh mạnh, các tài sản ưa rủi ro như crypto là thứ đầu tiên các tổ chức bán ra để đáp ứng yêu cầu ký quỹ. Kỳ vọng crypto tăng độc lập trong khi lõi của ngành công nghệ chịu áp lực chỉ đơn giản là bỏ qua việc các thị trường vốn hiện đại được liên kết chặt chẽ đến mức nào.

Điều nghịch lý sâu hơn là cả Bitcoin lẫn AI đều mang những điểm yếu gắn trực tiếp với chính thành công của mình. Mỗi bên đều là con dao hai lưỡi, nơi việc hiện thực hóa lời hứa cốt lõi có thể làm suy yếu luận điểm đầu tư hiện tại.

Với Bitcoin, rủi ro nằm ngay trong mục tiêu phổ cập rộng rãi. Nếu công nghệ blockchain phi tập trung thực sự trở thành hạ tầng cho các giao dịch hằng ngày và tài chính tổ chức, thị trường có thể nhận ra rằng kiến trúc nền tảng của Bitcoin tương đối sơ khai — chậm hơn, khó mở rộng hơn và kém linh hoạt trong lập trình hơn các hệ sinh thái mới, nếu có thể gọi là linh hoạt. Thắng hoàn toàn cuộc chiến phổ cập, Bitcoin vẫn có nguy cơ bị thay thế bởi những “người em” tốt hơn và trẻ hơn.

AI đang đối mặt với một phiên bản tương tự nhưng tốn kém hơn của cùng một nghịch lý, điều có thể làm sụp đổ đà tăng trưởng bùng nổ nhờ AI — lời hứa nền tảng của cơn sốt đầu tư vào AI.

Mô hình càng mạnh và càng có năng lực, thì việc bất kỳ ai cũng có thể xây dựng, viết mã và cạnh tranh càng trở nên dễ dàng hơn. Những tập đoàn lớn đang đổ hàng chục tỷ USD vào hạ tầng, trên thực tế, đang tài trợ cho các công cụ dân chủ hóa chính ngành của họ.

Bằng cách trao năng lực nhận thức ở cấp doanh nghiệp cho các startup nhỏ và nhà phát triển cá nhân, họ đang chủ động bào mòn những lợi thế đã giúp mình thống trị thị trường.

Các ngành có thể được AI hỗ trợ nhiều nhất nên kỳ vọng nguồn cung tăng theo kiểu dư cung dầu mỏ, dẫn đến mức giá cạnh tranh hơn và khiến việc đạt hiệu quả trở nên khó khăn hơn, đặc biệt nếu các dự báo về một AI đắt hơn và không được trợ giá trở thành hiện thực.

Tóm lại, có rất ít kịch bản, và những kịch bản đó cũng khó xảy ra, mà AI để lại đủ vốn cho Bitcoin phát triển trong 4 năm tới.

Thị trường được chi phối bởi thanh khoản sẵn có và lực hấp dẫn của sự hồi quy về trung bình. Để điều hướng vài năm tới, chúng ta sẽ cần nhìn vượt qua những câu chuyện chu kỳ dễ chịu để thấy rõ vốn thực sự đang chảy về đâu, và quan trọng hơn đối với các hodler Bitcoin, liệu trận chiến cuối cùng về vốn này có để lại phần thanh khoản dư nào để tiếp sức cho đợt tăng tiếp theo của Bitcoin hay không, hay ngay từ đầu đã giữ các mức hỗ trợ đang suy giảm của nó.