Dầu tăng vọt và vàng lao dốc: Tác động của Iran tại Hormuz | Deriv

Việc Eo biển Hormuz bị đóng đã kéo giá dầu tăng 13%. Vàng tăng lên 5.400 USD rồi giảm xuống dưới 5.000 USD. Vì sao các tác động cấp hai lại lấn át câu chuyện tài sản trú ẩn.

Bởi Prakash Bhudia · Chiến lược gia giao dịch toàn cầu & Chuyên gia thị trường kỹ thuật

4 March 2026 · 9 phút đọc

Cuối tuần qua, Hoa Kỳ và Israel đã phát động các cuộc tấn công phối hợp nhằm vào Iran. Iran đáp trả. QatarEnergy đã ngừng sản xuất LNG sau khi cơ sở Ras Laffan của hãng này bị đánh trúng. Hoạt động vận chuyển qua Eo biển Hormuz — nút thắt của khoảng 20% nguồn cung dầu toàn cầu — đã giảm về gần như bằng không. Lực lượng Vệ binh Cách mạng Iran tuyên bố eo biển đã bị đóng và đã tấn công ít nhất bảy tàu.

Sau hai ngày thị trường phản ứng, mọi lớp tài sản đều đang biến động. Phần lớn trong số đó không di chuyển theo cách mà sách vở dự đoán.

Bảng điểm đến thời điểm hiện tại

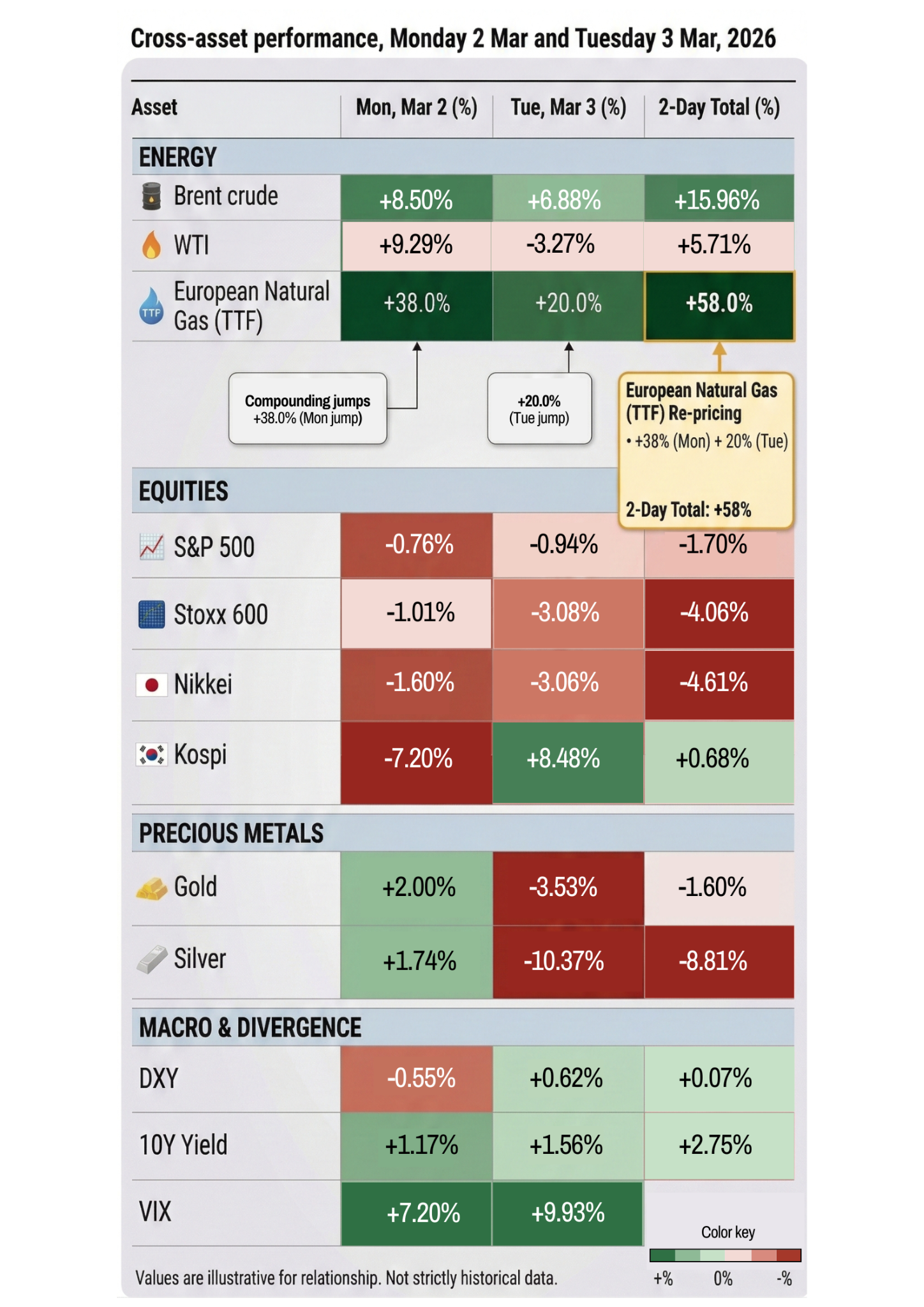

Giá dầu đã tăng hơn 13% kể từ tối Chủ nhật. Dầu Brent chạm vùng giữa 70 USD — mức cao nhất kể từ tháng 01/2025. Giá khí đốt tự nhiên tại châu Âu tăng 38% vào thứ Hai và thêm 20% nữa vào thứ Ba. Hợp đồng tương lai dầu diesel đã tăng gần 25% chỉ trong hai phiên. Goldman Sachs ước tính mức giá dầu hiện tại cho thấy thị trường đang định giá một gián đoạn nguồn cung kéo dài khoảng bốn tuần. Nếu kéo dài hơn, các nhà phân tích cảnh báo dầu có thể lên 100 USD và so sánh với cuộc khủng hoảng năng lượng thập niên 1970.

Thị trường cổ phiếu biến động mạnh theo từng nhịp. Chỉ số Dow giảm 600 điểm vào sáng thứ Hai, rồi phục hồi để đóng cửa chỉ giảm 73 điểm. Đến thứ Ba, chỉ số này lao dốc 1.200 điểm trước khi gượng lại và chốt phiên giảm khoảng 400 điểm. S&P 500 giảm khoảng 1% vào thứ Ba sau khi từng giảm hơn 2,5% trong phiên. Kospi của Hàn Quốc, trở lại giao dịch sau kỳ nghỉ, đã lao dốc 7,2% — phiên tệ nhất kể từ tháng 04/2025. Thị trường châu Âu giảm hơn 3%.

VIX đã chạm mức cao nhất trong ba tháng.

Cổ phiếu quốc phòng đang tăng mạnh. Lockheed Martin tăng 6%. AeroVironment tăng 10%. Các mã quốc phòng Hàn Quốc tăng 20–30%. Hàng không thì lao đao — United giảm 6%, American và Delta giảm 5%. Dòng tiền luân chuyển từ tăng trưởng sang an toàn đã diễn ra dữ dội và ngay lập tức.

Nghịch lý của vàng

Đây là lúc mọi thứ trở nên thú vị.

Vàng vốn được xem là tài sản trú ẩn an toàn. Đây là tài sản bạn nắm giữ khi thế giới rơi vào khủng hoảng. Và vào thứ Hai, nó đã phản ứng đúng như kỳ vọng — tăng 2% và tạm thời chạm 5.400 USD, mức cao nhất trong một tháng.

Nhưng đến thứ Ba, vàng đảo chiều và giảm hơn 4%, rơi xuống dưới 5.000 USD. Bạc — vốn vẫn còn yếu sau cú lao dốc trong phiên 40% cách đây năm tuần — đã giảm hơn 9%.

Lý do nằm ở tác động cấp hai mà phần lớn trader không lường trước. Chiến tranh đẩy giá dầu lên, giá dầu đẩy kỳ vọng lạm phát lên, kỳ vọng lãi suất cắt giảm giảm xuống, đồng USD mạnh lên, rồi vàng lại yếu đi. Động lực thanh khoản vĩ mô đã lấn át câu chuyện trú ẩn an toàn. Vàng tăng vì nỗi sợ. Rồi nó giảm vì hệ quả của chính nỗi sợ đó.

JP Morgan vẫn dự báo vàng sẽ lên 6.300 USD vào cuối năm. Nhưng trong ngắn hạn, vàng không hành xử như một công cụ phòng vệ. Nó đang hành xử như một tài sản rủi ro bị cuốn vào dòng chảy ngược của các lực tác động trái chiều.

Bạc: Sự mong manh ngày càng chồng chất

Mức giảm 8% của bạc vào thứ Ba đáng được chú ý đặc biệt. Đây là kim loại đã ở trên 121 USD cách đây năm tuần, rồi lao dốc gần 40% chỉ trong một ngày sau đề cử Warsh, và nay lại giảm tiếp trong bối cảnh xung đột quân sự đang diễn ra — đúng tình huống mà kim loại quý vốn được kỳ vọng sẽ bảo vệ nhà đầu tư.

Giải thích nằm ở cấu trúc thị trường. Bạc có đòn bẩy lớn hơn, thanh khoản mỏng hơn và nhu cầu công nghiệp đáng kể bên cạnh vai trò là kim loại quý. Khi vị thế bị tháo gỡ, chuỗi giảm thường nhanh và sâu hơn vàng. Cổ phiếu khai thác kim loại cũng phản ánh điều này — Hecla Mining giảm 15%, Coeur Mining giảm 13%, Hycroft giảm 17% chỉ riêng trong ngày thứ Ba.

Đối với trader, câu chuyện bạc không thực sự xoay quanh Iran. Nó là câu chuyện về một thị trường đã bị mất ổn định về mặt cấu trúc sau đợt bứt phá hồi tháng 01 và vẫn chưa tìm lại được điểm cân bằng. Mỗi cú sốc mới — dù là đề cử của Fed hay một cuộc chiến — lại phơi bày cùng một điểm yếu nền tảng.

Thị trường thực sự đang định giá điều gì

Hãy lùi lại khỏi từng biến động riêng lẻ, bức tranh sẽ rõ hơn.

Dầu đang định giá một gián đoạn nguồn cung kéo dài bốn tuần. Nếu Hormuz mở lại trong khung thời gian đó, giá dầu sẽ giảm trở lại. Nếu không, thị trường đang định giá sai đáng kể và chúng ta đang nhìn vào một đợt định giá lại lớn hơn rất nhiều trên mọi mặt, từ năng lượng đến chi tiêu tiêu dùng và chính sách của ngân hàng trung ương.

Cổ phiếu đang định giá một cuộc chiến ngắn. S&P 500 hiện giảm khoảng 1,7% so với tuần trước. Theo tiêu chuẩn lịch sử, đó chỉ là nhiễu. Phân tích của Carson Group về 40 sự kiện địa chính trị lớn trong 85 năm cho thấy S&P 500 trung bình giảm 0,9% trong tháng đầu tiên, sau đó tăng 3,4% trong sáu tháng tiếp theo. Kịch bản cơ sở của thị trường là tình hình sẽ được giải quyết. Nếu không, mức định giá lại sẽ nghiêm trọng hơn nhiều.

Trái phiếu đang định giá lạm phát, không phải an toàn. Lợi suất Treasury kỳ hạn 10 năm đang tăng, chứ không giảm. Điều này là bất thường trong giai đoạn xung đột địa chính trị và phản ánh nỗi lo của thị trường rằng chi phí năng lượng cao hơn sẽ lan sang giá cả và khiến Fed phải giữ nguyên lãi suất lâu hơn. Một số nhà phân tích hiện cho rằng khả năng cắt giảm lãi suất trong năm 2026 có thể hoàn toàn bị gác lại nếu xung đột kéo dài.

Vàng đang định giá sự hoang mang. Nó tăng, rồi đảo chiều. Các lực tác động trái ngược — nhu cầu trú ẩn đẩy giá lên, sức mạnh của đồng USD kéo giá xuống — đang triệt tiêu lẫn nhau trong thời gian thực. time.time.

Từ đây thị trường sẽ đi về đâu?

Câu trả lời trung thực là điều đó gần như hoàn toàn phụ thuộc vào Hormuz.

Nếu eo biển mở lại trong vài tuần và xung đột được kiềm chế, tình huống này sẽ giống hệt tháng 04/2025 — một cú sốc biến động mạnh rồi phục hồi. Dầu giảm trở lại. Cổ phiếu tăng. Vàng ổn định. VIX hạ nhiệt. Trader mua khi giá điều chỉnh sẽ được đền đáp.

Nếu eo biển vẫn đóng và chiến tranh leo thang — ông Trump đã nói Mỹ sẽ theo đuổi cuộc chiến trong thời gian cần thiết, còn ông Rubio nói những đòn nặng nhất vẫn còn ở phía trước — thì chúng ta đang ở một chế độ hoàn toàn khác. Dầu 100 USD trở nên khả thi. Kỳ vọng lạm phát được định giá lại. Fed buộc phải giữ nguyên hoặc thậm chí tăng lãi suất. Cổ phiếu đối mặt với một đợt định giá lại kéo dài, không liên quan gì đến lợi nhuận hay AI, mà liên quan hoàn toàn đến chi phí năng lượng lan tỏa vào nền kinh tế thực.

Thị trường hiện đang đặt cược vào một cuộc chiến ngắn. Nhưng thị trường cũng từng đặt cược vào việc thuế quan sẽ được kiểm soát vào tháng 04/2025 — cho đến khi điều đó không còn đúng nữa.

Trader nên theo dõi điều gì nền tảng giao dịch

Dữ liệu vận chuyển qua Hormuz. Nếu lưu lượng tàu chở dầu nối lại — đặc biệt là sau đề nghị của Trump về hộ tống hải quân và bảo lãnh bảo hiểm — thì đó là tín hiệu hạ nhiệt quan trọng nhất đối với thị trường. Dữ liệu hiện tại từ Kpler cho thấy lưu lượng gần như bằng không.

Dầu Brent trên 85 USD. Nếu Brent duy trì trên 85 USD, tác động lan truyền sang lạm phát sẽ khó bỏ qua hơn và thị trường trái phiếu sẽ bắt đầu định giá lại kỳ vọng của Fed mạnh tay hơn. Đây là ngưỡng mà thị trường cổ phiếu không còn xem nhẹ nữa.

Cấu trúc VIX. VIX đang ở mức cao nhưng chưa hoảng loạn — vẫn thấp hơn rất nhiều so với vùng 60+ của tháng 04/2025 hoặc cú sập bạc hồi tháng 01. Nếu cấu trúc kỳ hạn đảo ngược (biến động ngắn hạn cao hơn biến động dài hạn), điều đó cho thấy thị trường đang chuyển từ “cú sốc tạm thời” sang “thay đổi chế độ”. Chúng ta هنوز chưa ở đó.

Hướng đi của vàng. Nếu vàng bắt đầu tăng cùng với đồng USD, điều đó có nghĩa là nhu cầu trú ẩn đã lấn át lực cản từ thanh khoản vĩ mô. Đó sẽ là dấu hiệu của nỗi sợ thực sự, chứ không chỉ là tái cơ cấu vị thế.

Mô hình lớn hơn biến động thị trường

Đây là cú sốc biến động lớn thứ ba trong vòng chưa đầy 12 tháng. Cú sập vì thuế quan vào tháng 04/2025. Cú bùng nổ của bạc vào tháng 01/2026. Và giờ là một cuộc chiến ở Trung Đông.

Mỗi lần, tác nhân kích hoạt khác nhau. Mỗi lần, phản ứng của thị trường được định hình không kém bởi vị thế và cấu trúc vi mô so với chính sự kiện. Cổ phiếu cho đến nay đã phục hồi sau mọi cú sốc. Nhưng mỗi cú sốc đều để lại sự mong manh còn sót lại — trong vị thế kim loại quý, trong các cấu trúc có đòn bẩy, trong giả định ngầm rằng cứ giảm là sẽ có người mua.

Câu hỏi không phải là liệu thị trường có thể hấp thụ cú sốc này hay không. Có lẽ là có, nếu nó chỉ kéo dài ngắn. Câu hỏi là điều gì sẽ xảy ra với một thị trường đã hấp thụ ba cú sốc lớn trong một năm khi cú sốc thứ tư xuất hiện — và nó không được giải quyết nhanh chóng.

Đó mới là rủi ro đuôi mà chưa ai định giá.

Tuyên bố miễn trừ trách nhiệm: Các số liệu hiệu suất được trích dẫn không đảm bảo cho hiệu suất trong tương lai.