Tác động từ sự can thiệp của Nhật Bản đến giao dịch carry trade đồng yên

Tác động từ sự can thiệp của Nhật Bản ngày càng tăng khi áp lực giao dịch carry trade đồng yên thúc đẩy biến động mạnh của cặp USD/JPY

Bởi Prakash Bhudia · Chiến lược gia giao dịch toàn cầu & Chuyên gia thị trường kỹ thuật

30 April 2026 · 6 phút đọc

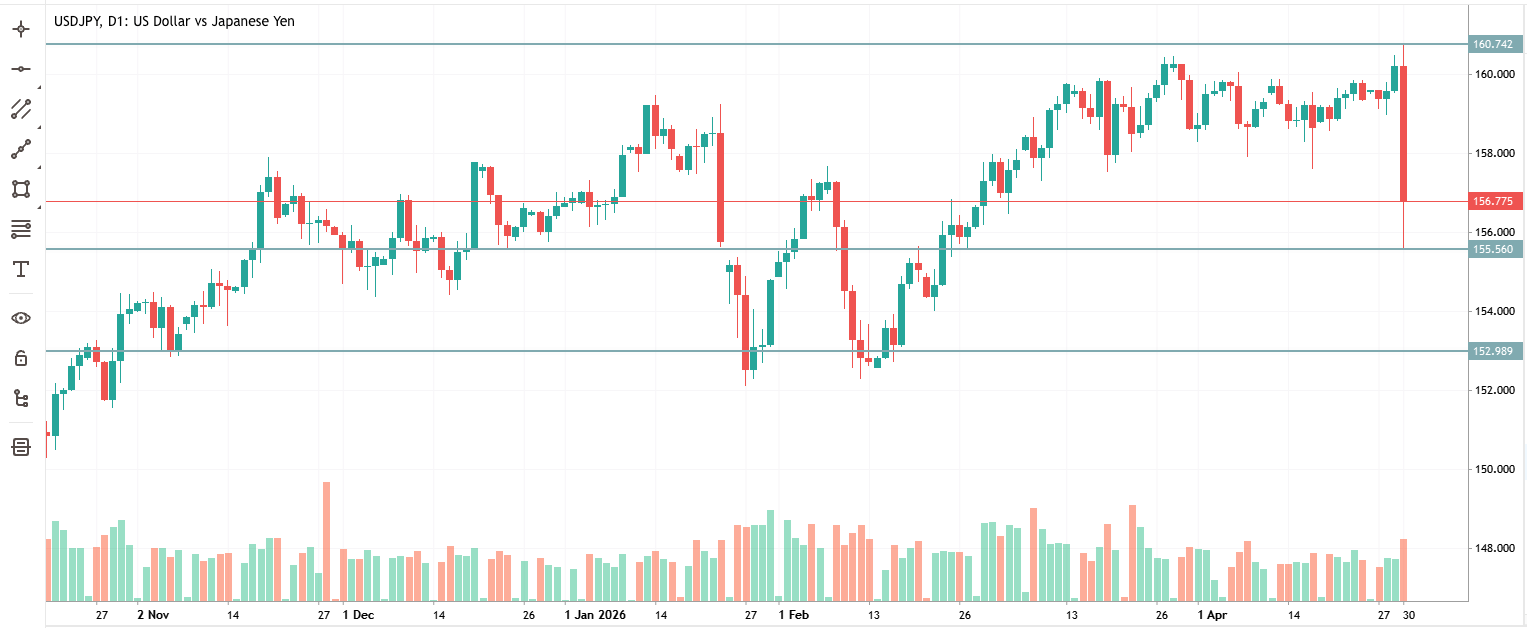

Biên độ giao dịch trong ngày hôm nay của cặp USD/JPY — mức cao 160,73 đến mức thấp 155,55 — được kích hoạt bởi các cảnh báo can thiệp của Nhật Bản

Giao dịch mà mọi người đều đổ xô vào

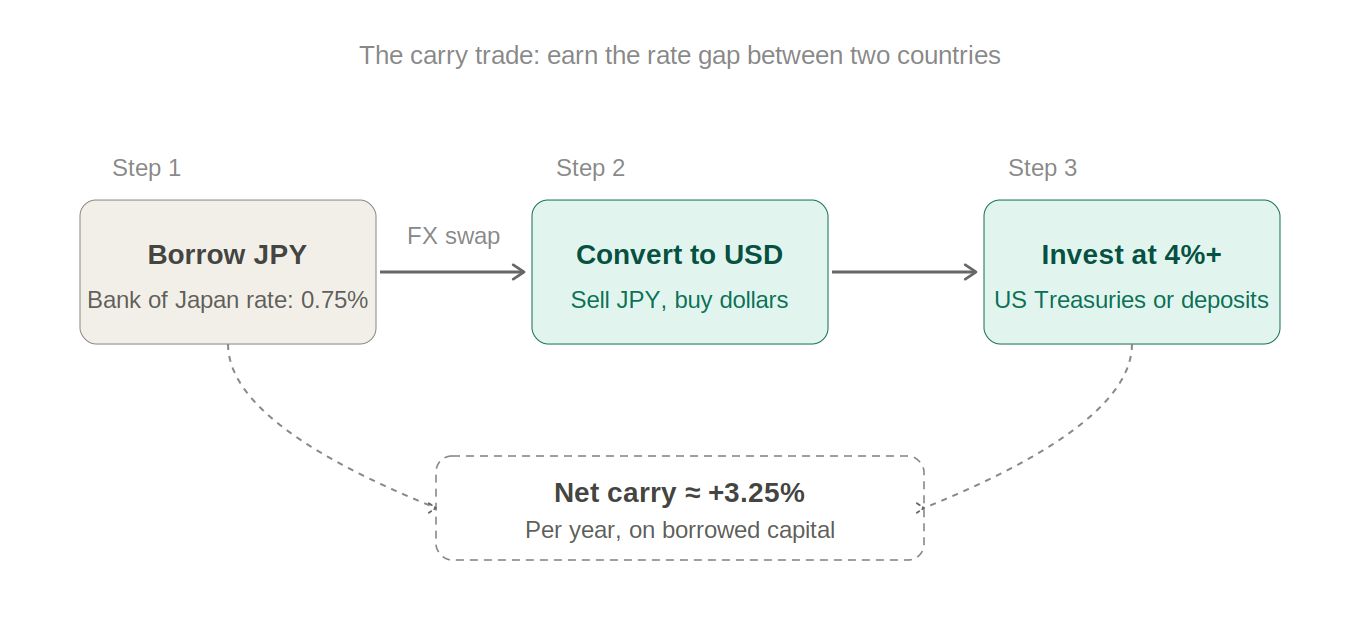

Trong nhiều năm, có một giao dịch đã thống trị các thị trường ngoại hối chiến lược giao dịch forex chiến lược giao dịch ngoại hối: vay tiền ở Nhật Bản với lãi suất gần bằng 0, chuyển đổi sang đô la Mỹ hoặc đô la Úc, gửi vào nơi nào đó trả mức lãi suất 4–5% và bỏ túi phần chênh lệch. Đó được gọi là giao dịch chênh lệch lãi suất (carry trade) và ở thời kỳ đỉnh cao, đây là vị thế chật chội nhất trong nền tài chính toàn cầu.

Tính logic của nó rất đơn giản. Ngân hàng trung ương Nhật Bản đã giữ lãi suất ở mức chạm đáy trong nhiều thập kỷ. Trong khi mọi ngân hàng trung ương lớn khác đều tăng lãi suất mạnh mẽ sau năm 2022, thì Nhật Bản gần như không có động tĩnh gì. Khoảng cách đó — mức chênh lệch giữa số tiền bạn trả để vay bằng đồng yên và số tiền bạn kiếm được khi giao dịch ở nơi khác — là tiền miễn phí, miễn là đồng yên không tăng giá.

Vì vậy mọi người đều làm điều đó. Từ các quỹ phòng hộ, nhà quản lý hưu trí đến các nhà giao dịch nhỏ lẻ. Khi một giao dịch hoạt động hiệu quả trong một thời gian dài như vậy, nó không còn là một giao dịch đơn thuần mà trở thành một sự đồng thuận. Và khi một giao dịch trở thành sự đồng thuận, dữ liệu vị thế sẽ cho bạn biết chính xác điều đó nguy hiểm đến mức nào: tính đến tuần này, các vị thế bán khống đồng yên đầu cơ đang ở mức lớn nhất kể từ tháng 07/2024.

Tại sao Tokyo không thể chỉ đứng nhìn

Nhật Bản nhập khẩu gần như mọi thứ cần thiết để vận hành nền kinh tế của mình — dầu, khí đốt, hàng hóa thực phẩm, vật liệu công nghiệp. Khi đồng yên suy yếu, tất cả những mặt hàng nhập khẩu đó đều trở nên đắt đỏ hơn nếu tính bằng đồng yên. Đó là lạm phát nhập khẩu và nó tác động trực tiếp đến các hộ gia đình Nhật Bản bình thường tại trạm xăng và siêu thị.

Với giá dầu thô Brent trên mức 120 USD một thùng hiện nay — do căng thẳng ở Trung Đông — áp lực là rất lớn. Đồng yên yếu đi cùng với cú sốc giá dầu là một vấn đề chính trị, chứ không chỉ là vấn đề kinh tế. Bộ trưởng Tài chính Satsuki Katayama chỉ có thể đưa ra nhiều cảnh báo bằng lời nói trước khi sự thiếu hành động bắt đầu giống như sự kém cỏi.

Mức 160 đã trở thành một ranh giới tâm lý. Nó không phải là một quy luật vật lý — nhưng các thị trường biết rằng Nhật Bản đã từng hành động gần mức này trước đây, điều này có nghĩa là mọi người đều theo dõi nó và biến nó thành một lời tiên tri tự ứng nghiệm. Nếu vượt qua mức 160, tiếng đồng hồ cảnh báo can thiệp sẽ bắt đầu điểm to hơn.

Cách Nhật Bản thực sự can thiệp

Cơ chế rất đơn giản. Bộ Tài chính Nhật Bản ủy quyền cho hành động này. Ngân hàng trung ương Nhật Bản (BOJ) sẽ thực hiện — bán đô la Mỹ từ kho dự trữ ngoại hối của Nhật Bản và mua đồng yên. Nhu cầu đồng yên cao hơn có nghĩa là đồng yên mạnh hơn. Nghe có vẻ đơn giản trên lý thuyết, nhưng lại rất khốc liệt trên thực tế khi quy mô đủ lớn.

Nhật Bản đã từng làm điều này trên quy mô lớn trước đây. Năm 1998, trong cuộc khủng hoảng tài chính châu Á, sự can thiệp phối hợp với Mỹ đã ngăn chặn sự rơi tự do của đồng yên. Năm 2011, sau khi trận động đất Tohoku khiến đồng yên tăng giá quá mạnh, Nhật Bản đã can thiệp để làm suy yếu nó. Năm 2022, đồng yên sụp đổ qua mức 145, sau đó là 150 — Nhật Bản đã chi khoảng 60 tỷ USD dự trữ để bảo vệ nó. Nó đã phát huy hiệu quả, dù chỉ là tạm thời.

Động thái hôm nay có vẻ là một sự kết hợp: ngôn từ về "hành động quyết đoán" của Bộ trưởng Tài chính là tín hiệu mạnh mẽ nhất từ trước đến nay, và các nguồn tin thị trường lưu ý rằng hành động giá mang dấu hiệu của việc mua vào chính thức thực sự — mặc dù vẫn chưa có xác nhận nào. Sự khác biệt này rất quan trọng vì lời nói sẽ phai nhạt, còn dự trữ thì không.

Đợt ép bán khống: Khi các giao dịch chật chội bị tấn công

Đây là lý do tại sao biến động 520 pip lại xảy ra nhanh như vậy. Khi mọi người đều ở cùng một phía của giao dịch — trong trường hợp này là bán khống đồng yên — và có điều gì đó buộc phải đảo chiều, thì cửa thoát hiểm rất hẹp. Mọi vị thế bán khống bắt đầu thua lỗ đều có một mức cắt lỗ để tự động đóng lại. Việc đóng các vị thế đó tạo ra nhiều áp lực mua hơn, điều này lại kích hoạt thêm các lệnh cắt lỗ khác, dẫn đến việc thanh lý nhiều hơn.

Nó giống như một vụ hỏa hoạn trong nhà hát, nơi mọi người đều lao về cùng một lối ra. Sự biến động không tỷ lệ thuận với sự thay đổi chính sách thực tế, mà nó tỷ lệ thuận với số lượng người đã vào sai vị thế. Giao dịch càng đông đúc, đợt ép bán khống (squeeze) càng dữ dội.

Đây là một trong những khái niệm quan trọng nhất trong giao dịch: quy mô của một biến động không chỉ liên quan đến tin tức. Nó liên quan đến việc có bao nhiêu người đang ở sai hướng khi tin tức ập đến.

Các lệnh cắt lỗ có khả năng tập trung ngay dưới mức 158 và một lần nữa ở mức 155 — chính xác là những mức đã biến một biến động mạnh thành một chuỗi giảm liên tiếp. Mỗi cụm cắt lỗ được kích hoạt lại thêm nhiên liệu cho đợt giảm tiếp theo.

Liệu Nhật Bản có thực sự giành chiến thắng trong cuộc chiến này không?

Nhật Bản nắm giữ khoảng 1,1 nghìn tỷ USD dự trữ ngoại hối, chủ yếu là Kho bạc Hoa Kỳ. Con số này nghe có vẻ khổng lồ và thực tế đúng là như vậy. Nhưng sự can thiệp sẽ đốt cháy dự trữ rất nhanh khi bạn đang chiến đấu với một xu hướng cấu trúc. Đợt can thiệp năm 2022 tiêu tốn khoảng 60 tỷ USD và chỉ mua được vài tháng không gian thở trước khi đồng yên tiếp tục suy yếu.

Có một vòng lặp phản hồi tàn khốc đang diễn ra. Khi Nhật Bản bán Kho bạc Hoa Kỳ để tài trợ cho việc mua đồng yên, điều đó sẽ đẩy lợi suất Kho bạc Hoa Kỳ lên cao hơn. Lợi suất của Hoa Kỳ cao hơn làm cho đồng đô la trở nên hấp dẫn hơn. Điều đó nới rộng mức chênh lệch lãi suất giữa Mỹ và Nhật Bản, vốn là lý do chính khiến giao dịch carry trade tồn tại ngay từ đầu. Nhật Bản đang đổ nước vào một đầu của bồn tắm trong khi đầu kia lại thoát nước.

Giải pháp khắc phục theo cấu trúc duy nhất là việc Ngân hàng trung ương Nhật Bản (BOJ) tăng lãi suất, việc tăng chi phí vay đồng yên sẽ làm cho giao dịch carry trade ít sinh lời hơn và giảm áp lực cơ bản đối với đồng tiền này. BOJ đã giữ mức lãi suất ở mức 0,75% trong tuần này. Các thị trường đang định giá việc tăng lãi suất vào tháng 6 là động thái tiếp theo có khả năng xảy ra nhất, nhưng cụm từ "có khả năng nhất" trong môi trường này có nghĩa là có thể chỉ khoảng 40%.

Điều gì đang thực sự xảy ra ở đây — và những điều cần theo dõi

Đây là việc tháo gỡ vị thế, không phải là sự thay đổi cấu trúc — trừ khi BOJ hành động. Các nền tảng cơ bản tạo nên giao dịch carry trade đã không thay đổi trong một đêm — chênh lệch lãi suất vẫn còn rộng, giá dầu vẫn đắt đỏ và BOJ vẫn chưa có động tĩnh gì. Điều thay đổi ngày hôm nay là các vị thế bán khống đông đúc đã bị ép bởi một mối đe dọa đáng tin cậy. Những biến động đó rất mạnh nhưng không phải lúc nào cũng kéo dài.

Các nhà giao dịch theo động lượng đang nương theo đợt ép bán khống này chừng nào các vị thế bán khống vẫn tiếp tục đóng lại. Những người mua bắt đáy đang chờ đợi đồng yên quay lại nền tảng của nó khi cơn hoảng loạn trôi qua. Các nhà giao dịch quyền chọn đơn giản là đang định giá mức độ biến động — khi các chính phủ bước vào thị trường, thì chính sự không chắc chắn sẽ trở thành mục tiêu giao dịch.

BÀI HỌC CHO NHÀ GIAO DỊCH

Hãy theo dõi mức 155. Nếu nó giữ vững, hãy kỳ vọng nó sẽ nhích lại về phía 158 khi đợt ép bán khống cạn kiệt. Nếu nó phá vỡ, quá trình tháo gỡ vị thế sẽ tiếp tục diễn ra — ngưỡng hỗ trợ tiếp theo nằm trong khoảng 152–153. Một đợt tăng lãi suất được BOJ xác nhận vào tháng 6 sẽ là tín hiệu đầu tiên cho thấy sự suy yếu theo cấu trúc của đồng yên đang thực sự thay đổi. Cho đến lúc đó, sự can thiệp chỉ là để mua thời gian, chứ không phải để thay đổi xu hướng.