Stavkalar paradoksi: Nega hukumatlarga past stavkalar kerak

Hukumatlarga past stavkalar kerak bo‘lsa-da, buni tan ololmaydigan stavkalar paradoksi; u qarz, inflyatsiya va bozor ishonchiga ta’sir qiladi.

Muallif Prakash Bhudia · Global Trading Strategist & Technical Markets Expert

5 February 2026 · 6 daqiqa o'qish

Nega hukumatlarga past stavkalar kerak, ammo buni tan ololmaydi

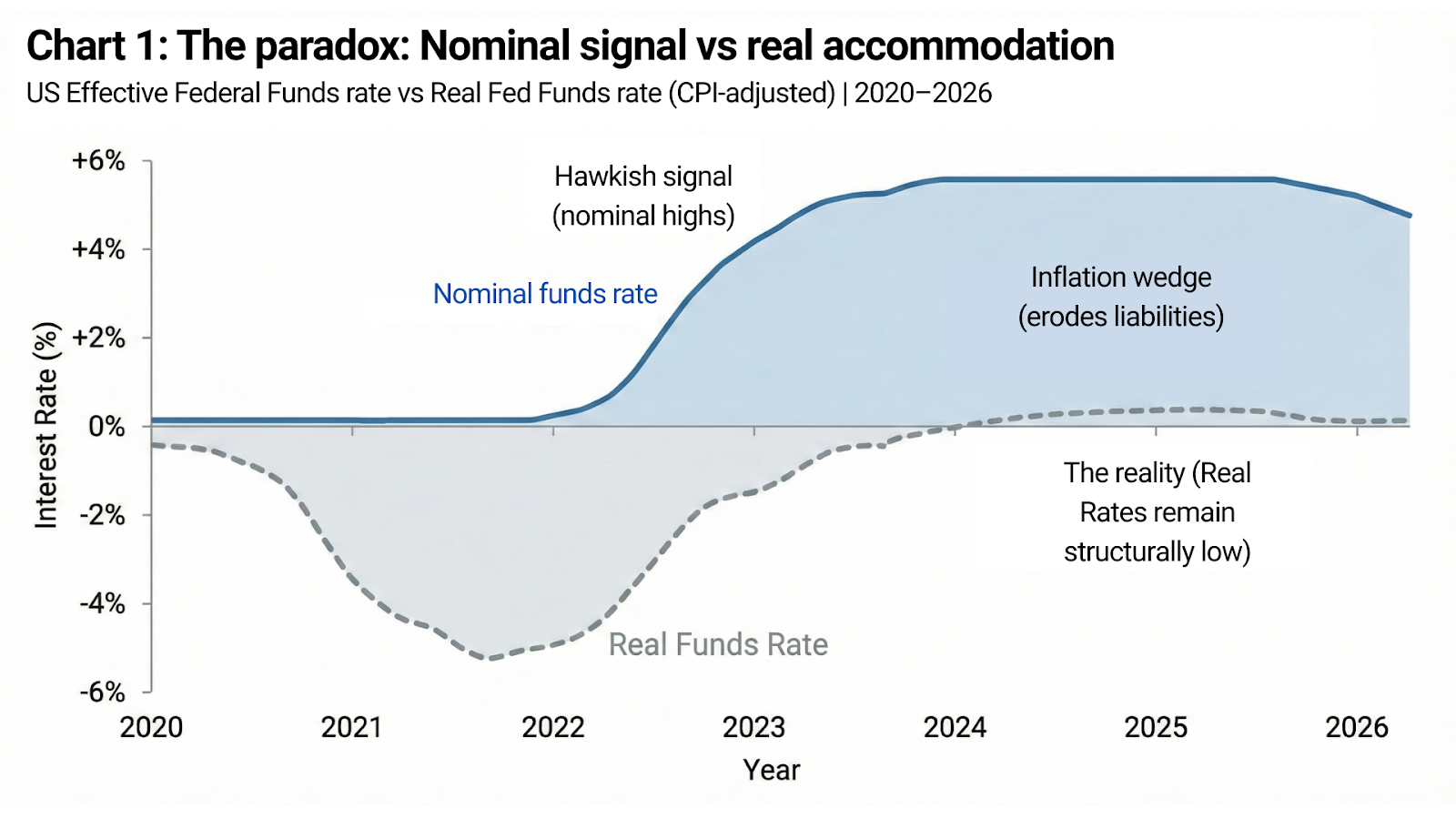

Rivojlangan davlatlar pul-kredit siyosatining markazida tuzilmaviy muammo bor bozor tahlillari, va bu arifmetika endi inkor etib bo‘lmaydi.

Davlat qarzi shunday darajaga yetdiki, uzoq muddat yuqori real foiz stavkalari shunchaki cheklovchi emas — ular fiskal jihatdan beqarorlashtiruvchi. Shu bilan birga, valyutalar, institutlar va siyosat doiralari ishonchliligi hanuz stavkalar zarurat tug‘ilganda yuqori darajada saqlab qolinishiga bo‘lgan ishonchga tayanadi.

Ikkala shart ham muhim.

Ular uzoq vaqt birga yashay olmaydi.

Bugun bu paradoksning eng yaqqol ifodasi AQShda ko‘rinmoqda va so‘nggi bozor xatti-harakati — ayniqsa oltin bozorida — ishonch qayerda uzilganini namoyon qildi.

Arifmetik cheklov

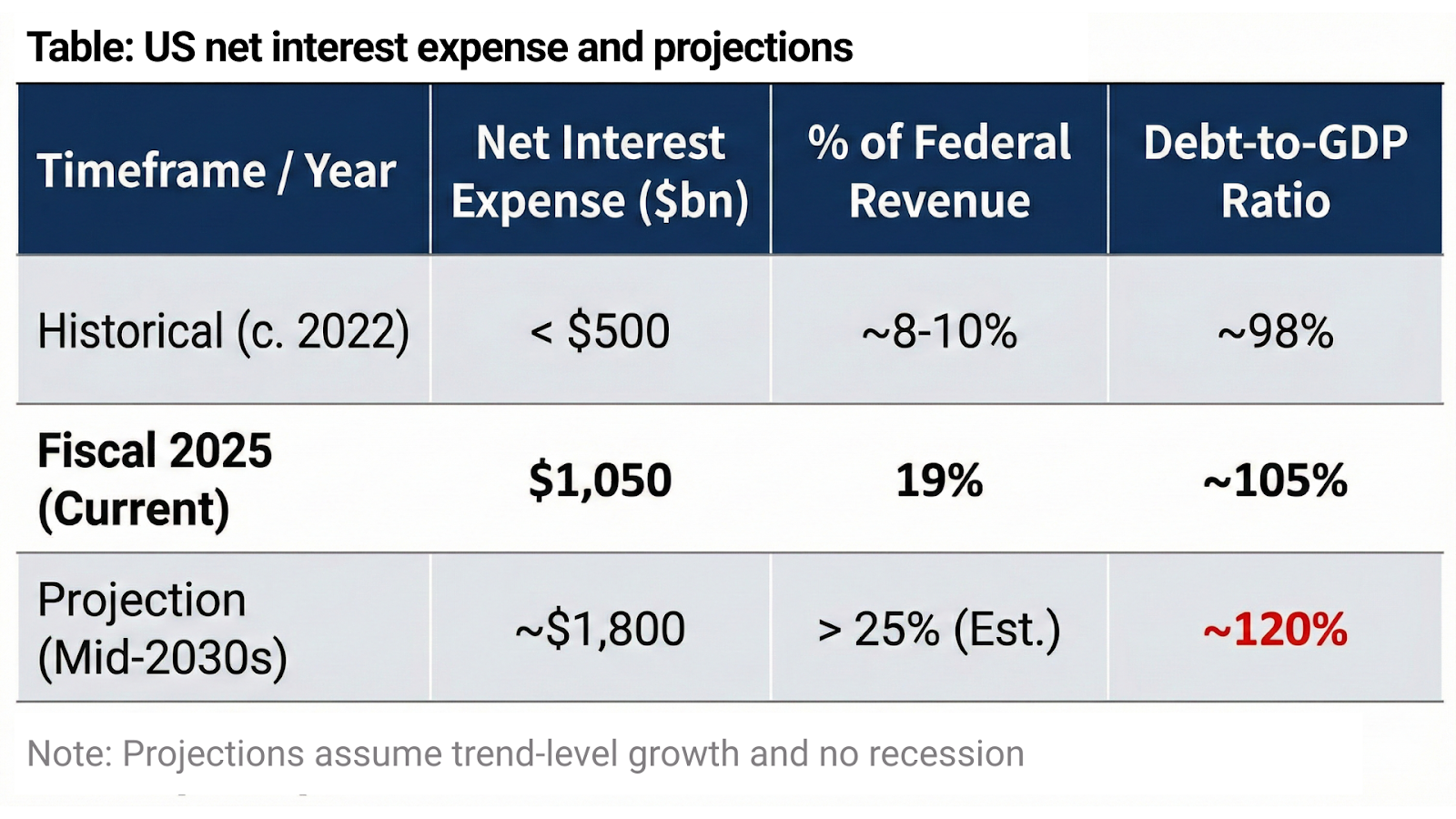

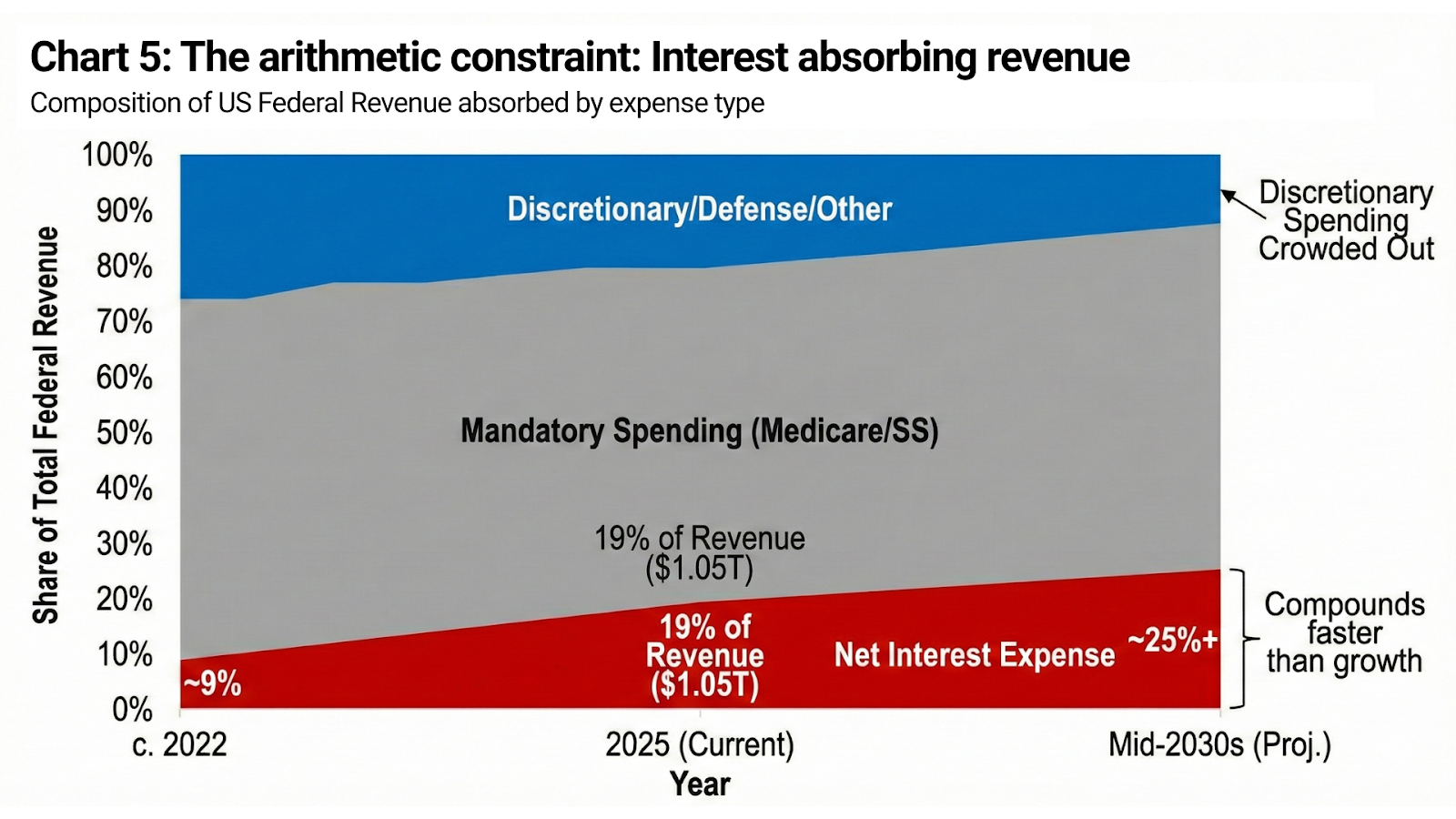

AQSh federal qarzi endi ikkinchi darajali masala emas. Bu — tizimning o‘zi.

2025 moliyaviy yilda sof foiz xarajatlari 1,05 trillion dollarga yaqinlashdi va bu umumiy federal daromadlarning taxminan 19% ini egalladi. Uch yil avval bu ko‘rsatkich 500 milliard dollardan ham past edi. Kongressning Byudjet idorasi (CBO)ning hozirgi prognozlariga ko‘ra, yillik foiz xarajatlari 2030-yillarning o‘rtalariga borib 1,8 trillion dollarga yaqinlashadi, kelasi o‘n yilda 13 trillion dollardan ortiq jamlangan foiz xarajatlari yuzaga keladi va o‘zgarmagan siyosat sharoitida federal qarz YaIMning qariyb 120% i ga siljiydi.

Bular stress ssenariylari emas. Ular retsessiyasiz, favqulodda xarajatlarsiz va trend darajasidagi o‘sishni faraz qiladi.

Bu miqyosda haqiqatan ham cheklovchi real stavkalar iqtisodiyotni sekinlashtirmaydi — ular suveren balans varaqasini bosim ostiga oladi. Foiz xarajatlari nominal daromad o‘sishidan tezroq to‘planadi, ixtiyoriy xarajatlar siqib chiqariladi va fiskal tuzatish siyosiy sabr chegarasidan tezroq oshib ketadi.

Bu mafkura emas.

Bu hisob-kitob.

Ishonchlilik va inflyatsion kutilmalar o‘rtasidagi ziddiyat

Shunga qaramay, AQSh buni ochiq ayta olmaydi.

Dollarning global roli nafaqat ko‘lam va likvidlikka, balki intizomga bo‘lgan ishonchga ham tayanadi. Agar bozorlar suveren yuqori stavkalarga toqat qila olmagani uchun stavkalar past bo‘lib qolishi kerak degan xulosaga kelsa, natija aynan siyosatchilar qo‘rqadigan holat bo‘ladi: valyuta zaiflashadi, inflyatsion kutilmalar uziladi, muddat mukofotlari oshadi va oxir-oqibat nominal daromadlilik baribir yuqoriroq bo‘ladi.

Bu — paradoksning eng sof ko‘rinishi.

Hukumat to‘lov qobiliyati saqlanib qolishi uchun past samarali stavkalarga muhtoj.

Ammo bozorlar stavkalar yuqori qolishiga, chunki siyosatchilar o‘zlari cheklovni tanlaganiga ishonishi kerak, balans varaqasi esa yengillikni talab qilayotgani uchun emas.

Signal va haqiqat o‘rtasidagi farq hammasini belgilaydi.

Inflyatsiya — siyosiy signal

Bu ziddiyatning markazida inflyatsiya turadi.

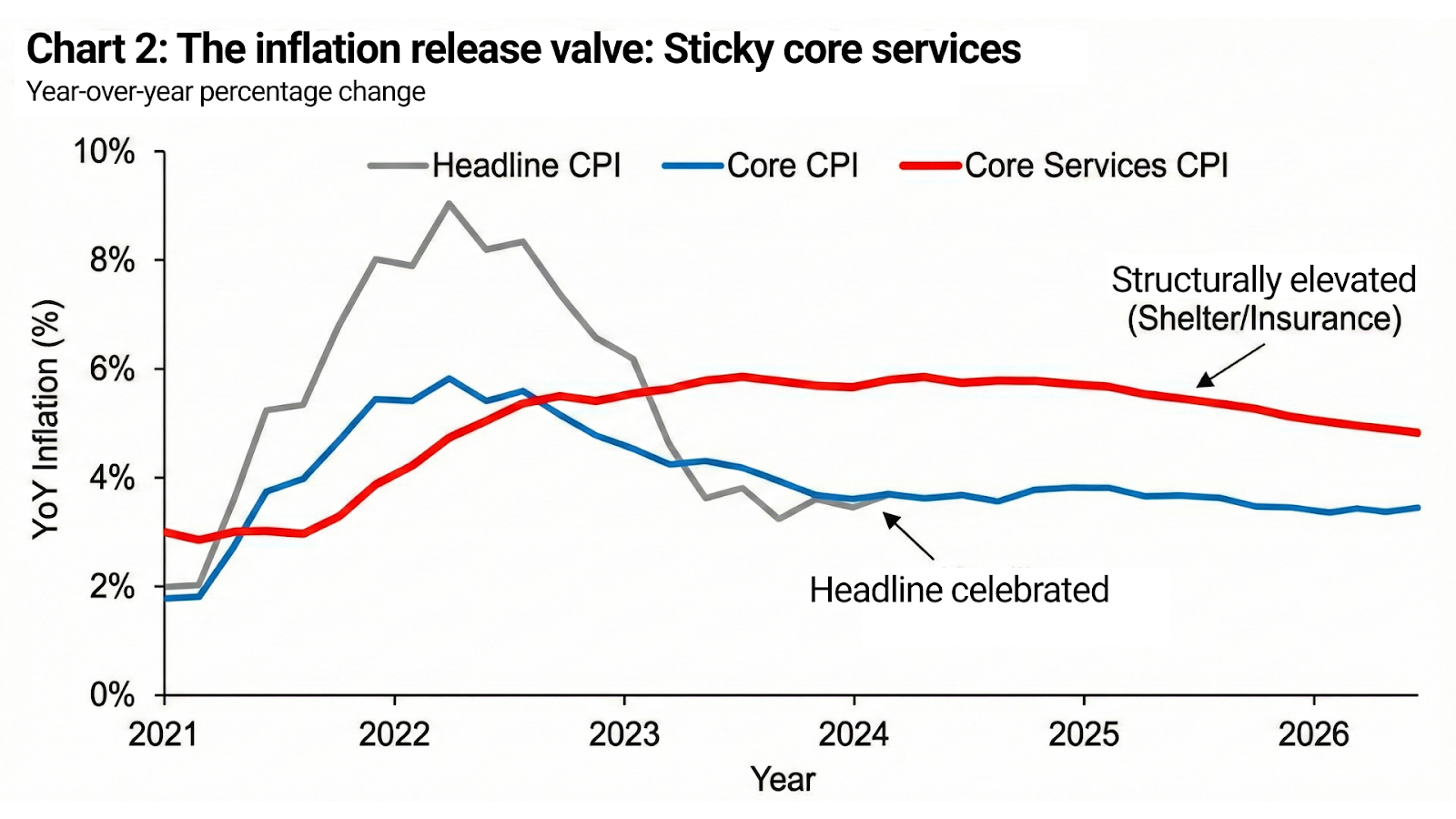

Katta qarz yukiga ega suveren uchun mo‘’tadil inflyatsiya muhim vazifani bajaradi. U amaldagi majburiyatlarning real qiymatini pasaytiradi, nominal soliq tushumlarini oshiradi va ochiq defoltga yo‘l qo‘ymagan holda qarzning YaIMga nisbatini barqarorlashtiradi. Fiskal nuqtai nazardan, inflyatsiya xato emas — bu mexanizm.

Xavfning o‘zi inflyatsiyada emas.

Xavf — inflyatsiyaning nazoratdan chiqishida.

Natijada siyosiy maqsadlar sekin-asta o‘zgaradi. Inflyatsiya butunlay yo‘qolishi shart emas. U nazorat ostida deb ishonilishi kerak. Narxlar darajasi ortga qaytmasa ham, kutilmalar mustahkam turishi lozim. Shuning uchun bosh inflyatsiya kutib olinishi mumkin, holbuki bazaviy xizmatlar yuqori qoladi; boshpana va sug‘urta xarajatlari yuqoriligicha saqlanadi; real moliyalashtirish sharoitlari yengillashayotgan bo‘lsa ham, qat’iy ohangdagi ritorika davom etadi.

Inflyatsiya narxlar tushganda emas, balki ishonchning pasayishi to‘xtaganda “mag‘lub bo‘ldi” deb e’lon qilinadi.

Yanvar bitta voqea emas edi. Bu ishonchdagi uzilish edi.

Yanvar oxiri bozorning yagona reaksiyasini bermadi. U diagnostik ketma-ketlikni namoyish etdi.

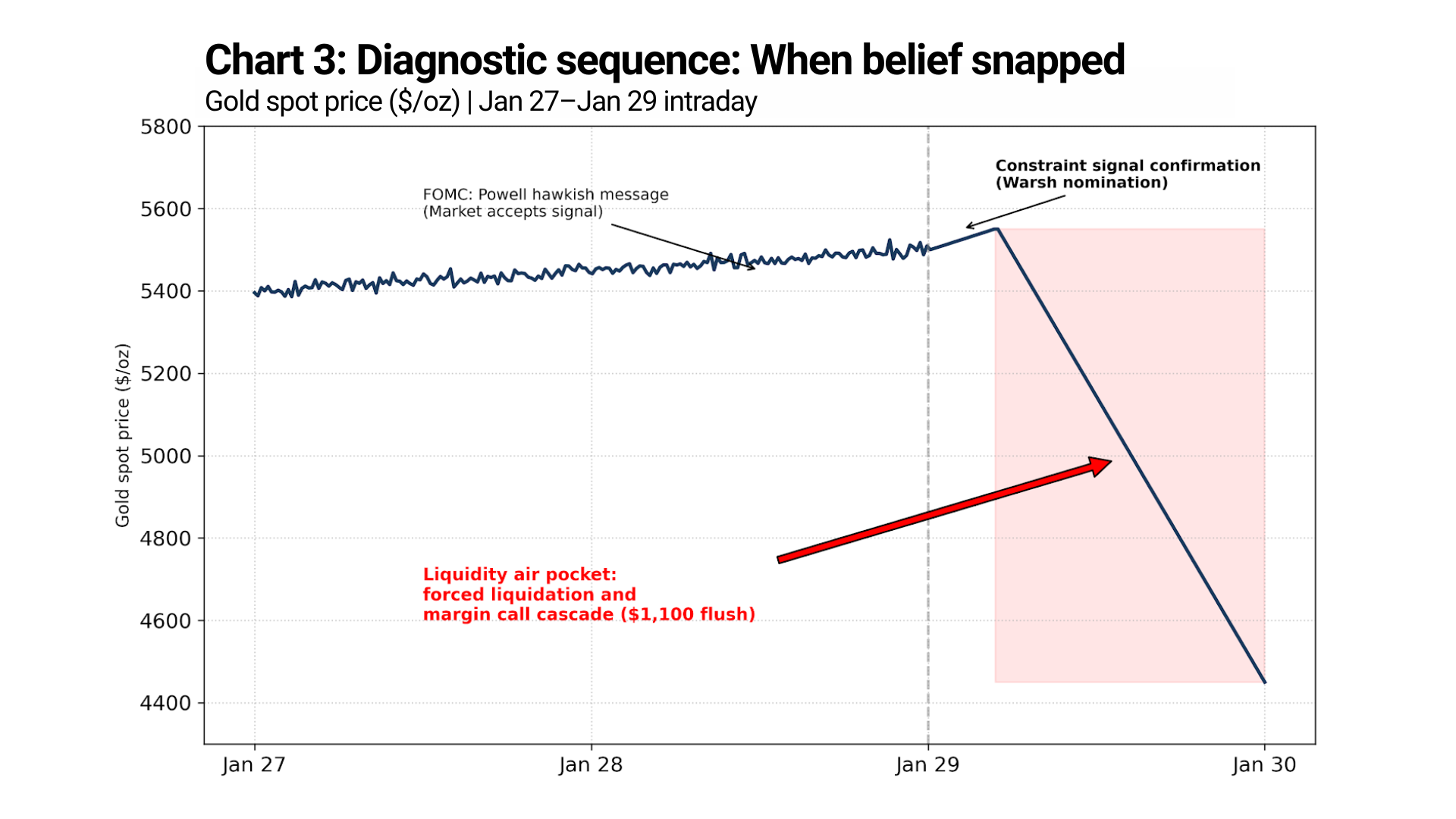

27–28 yanvar FOMC yig‘ilishidan so‘ng rais Pauell odatdagi qat’iy ohangdagi bayonot berdi: inflyatsiya maqsaddan yuqori qolmoqda, siyosat cheklovchi bo‘lib qoladi va stavkalar qisqa muddatda tushirilmaydi. Bozorlar buni eshitdi — va qabul qildi. Oltin arzonlashmadi. Narxlar barqaror qoldi va yana sekin ko‘tarilishni davom ettirdi.

Bu muhim.

Bu bozor hali ham qat’iy pul-kredit siyosatini o‘zi alohida qabul qila olganini anglatadi.

Uzilish undan keyin yuz berdi.

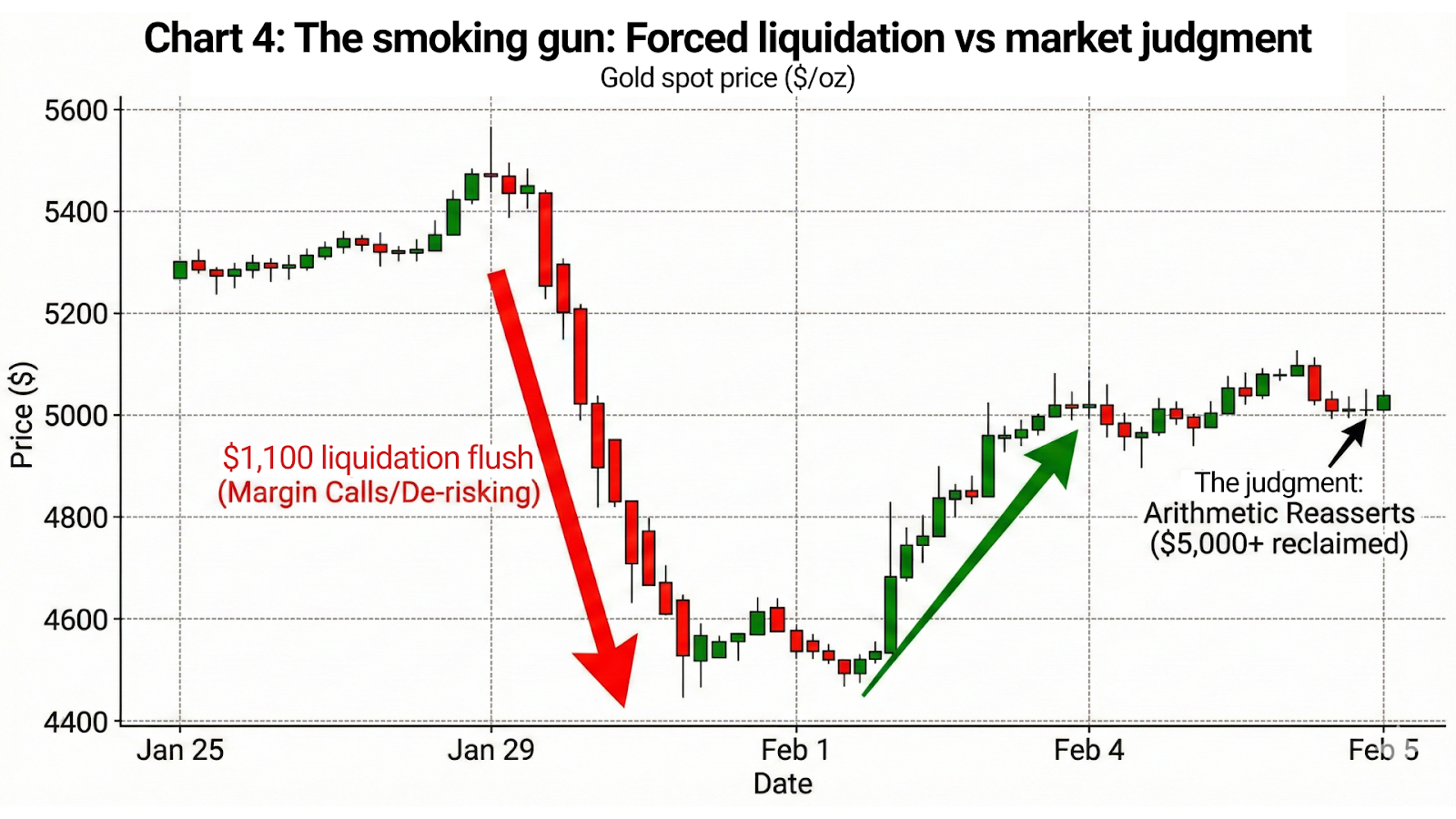

29 yanvar kuni oltin 5.500 dollardan yuqoriga chiqdi va keyin keskin qulab tushdi. Vaqt tanlovi hal qiluvchi ahamiyatga ega. Sotuv Fed ortidan kelmadi. U siyosiy ishora ortidan keldi.

Prezident Tramp Kevin Warsh nomzodini ochiq ravishda ilgari surganini bildirganda, bozorlar buni intizomning mustahkamlanishi deb talqin qilmadi. Ular buni cheklov signali deb qabul qildi — cheklovchi siyosatning barqarorligi allaqachon siyosiy darajada savol ostiga olinayotganining tasdig‘i sifatida.

Signal “stavkalar yuqori qoladi” degani emas edi.

Signal “siyosat aralashgach, stavkalar yuqori qololmaydi” degani edi.

Ishonch aynan o‘sha paytda uzildi.

Keyingi harakat oddiy qayta baholash emas edi. Bu majburiy sotuv bo‘ldi — marja chaqiriqlari, stop-zanjirlar va pul-kredit ishonchliligi fiskal hamda siyosiy bosimdan himoyalangan degan taxmin asosida qurilgan pozitsiyalarni xavfsizligini kamaytirishning majburiy jarayoni bilan yuz berdi.

Pul-kredit siyosati ishlamay qola boshlaganda

Qat’iy ohangdagi signal faqat bozorlar unga amalda erishish mumkin deb ishonganda ishlaydi.

Bu ishonch yorilgach, signal zaiflashmaydi — u teskari ma’no oladi. U bozorlarni intizomga solishni to‘xtatadi va cheklovni oshkor eta boshlaydi. Har bir keyingi qat’iy bayonotning ta’siri kamayadi, chunki uning ortidagi arifmetika tobora yaqqol ko‘rinadi.

Bozorlar endi niyatni emas.

Ular quvvatni baholamoqda.

Nominal stavkalar gapiradi.

Arifmetika esa qaror qiladi.

Oltin — aniq dalil oltin savdosi

Oltinning xatti-harakati qolgan barcha shubhalarni yo‘q qiladi.

29 yanvar kuni, Warsh signali ortidan, oltin “arzonlashmadi”. U qulab tushdi.

Narx 5.500 dollardan yuqori cho‘qqilardan 4.400 dollarlar o‘rtalariga tushdi — bu qariyb 1.100 dollarlik cho‘qqi-tub bo‘shlig‘i edi. Bu harakat haftalar yoki hatto kunlar davomida emas, qisqa vaqt ichida yuz berdi: likvidlik yo‘qoldi va narx bir necha oy davomida ushlab turgan darajalarni kesib o‘tdi.

Bu kayfiyat o‘zgarishi emas.

Bu majburiy sotuv.

So‘ng bozor o‘z hukmini chiqardi.

4 fevralga kelib, oltin yana 5.000 dollardan yuqoriga chiqdi va o‘sha 1.100 dollarlik pasayishning katta qismini bir necha kun ichida qoplay oldi. Inflyatsiya bo‘yicha kutilmagan yangilik yo‘q. Siyosatning o‘zgarishi yo‘q. Ritorikaning yumshashi ham yo‘q. Faqat majburiy sotuvchilar bozorni tark etgach, arifmetika yana ustun keldi.

Bu ketma-ketlik har qanday nutqdan muhimroq.

Oltin CPI e’lonlariga qarab harakat qilmaydi.

U uzoq muddatli pul-kredit chekloviga bo‘lgan ishonch bilan savdolanadi.

Sotuv pozitsion hodisa edi.

Tiklanish esa hukm edi.

Xulosa: signal o‘z ta’sirini yo‘qotmoqda

Stavkalar paradoksi endi nazariy emas. U endi narxda ko‘rinib turibdi.

Hukumatlar qarzni barqarorlashtirish uchun inflyatsiyaning davom etishiga muhtoj. Ular ishonchlilikni saqlash uchun stavkalar cheklovchi ko‘rinsin, deb istaydi. Va ular bozorlar ikkalasi mos kelishiga ishonsin, deb xohlaydi.

Ammo ular mos emas.

Ma’lum vaqtgacha ritorika arifmetikani yashirishi mumkin. Oxir-oqibat arifmetika ustun keladi. Shunda bozorlar sekinlashmaydi — ular keskin buriladi.

Siyosatchilar uchun xavf bozorlar qat’iy signallarni darhol rad etishida emas. Xavf — bozorlar oxir-oqibat ularga umuman javob bermay qo‘yishida. Bu sodir bo‘lganda, ishonchlilikni so‘z bilan qayta tiklab bo‘lmaydi. Buning uchun ochiq moslashuv, moliyaviy siqish yoki tizimli ravishda yuqoriroq inflyatsiyaga chidamlilik kerak bo‘ladi — ularning har biri bozorlar tezda narxlab qo‘yadigan oqibatlarga ega.

5.000 dollardan yuqoridagi oltin bu prognoz emas.

Bu — xabar.

Bu bozorlar paradoksni tushunayotganini, cheklovni ko‘rayotganini va allaqachon signal ishlamay qoladigan hamda arifmetika boshqaruvni qo‘lga oladigan nuqtani narxlab bo‘lganini anglatadi.

Bu o‘tish endi ogohlantirish emas.

U allaqachon boshlangan.