Yapay zekâ balonunu ve piyasa trendlerini anlamak

Yapay zekâ balonu olgusu ve bunun piyasa trendlerinden yararlanmak isteyen traderlar üzerindeki etkileri.

Yazan Manaf Zaitoun · Editöryal Strateji ve Fintech İçerik Uzmanı

16 January 2026 · 8 dk okuma

Yapay zekâ + “balon” ifadesi adeta bir içerik makinesine dönüştü. Her gün, aynı iki soruyu soran yeni video ve makale dalgaları geliyor: Yapay zekâ destekli ralli bir balon mu ve öyleyse ne zaman patlayacak? İlki genellikle temkinli bir “belki” yanıtı alıyor; ikincisi ise neredeyse her zaman bir tahmin olarak kalıyor.

2008 küresel finans krizine ve doksanların sonundaki dot-com balonuna tanıklık edenler için bu, hafife alınacak ya da kolayca konuşulacak bir konu değil. Çoğumuz artık COVID-19’a karşı bağışık olsak da küresel ekonomi değil. Pandeminin yol açtığı kesintiler, küresel tedarik zincirlerine aşırı bağımlılığı azaltmaya yönelik radikal ekonomik model değişikliği girişimleri şeklinde hâlâ bazı artçı etkiler yaratıyor. Bu zincirlerden biri, ABD, Hollanda, Tayvan ve diğer ülkelerin sektörün donanım omurgasını, yani çipleri üretmede yer aldığı, şu anda yapay zekâ genişlemesini taşıyan motor konumunda.

Herkes neden balondan söz ediyor?

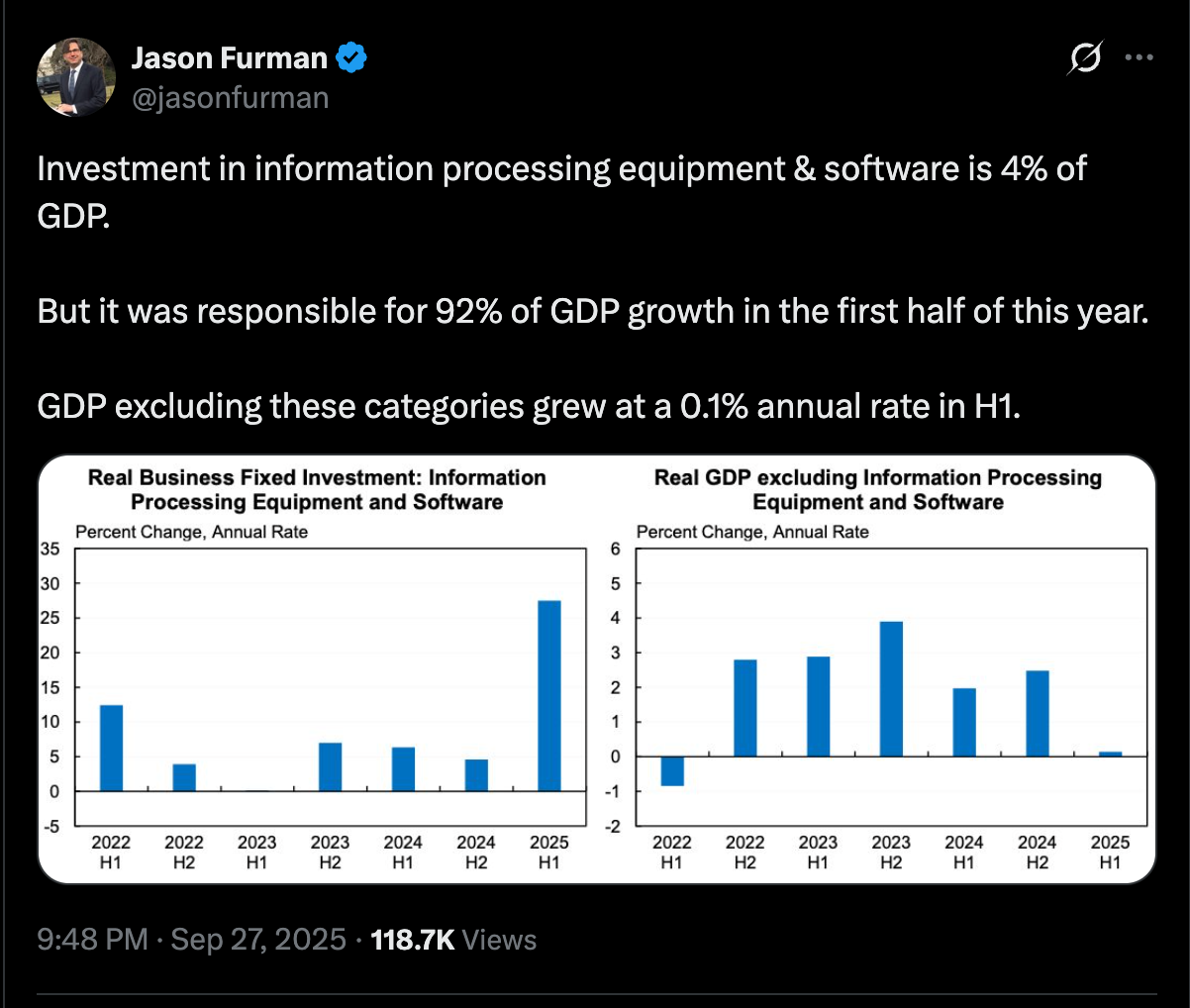

Bunun bir balon olmadığını savunmak gerçekten çok zor. İster büyük teknoloji şirketleri ister hisselerini yukarı taşıyan yatırımcılar tarafından yapılsın, yapay zekâya yapılan yatırımın matematiksel olarak makul bir çerçeveye oturtulması zor. Geçen yılın başlarında, ABD’li ekonomist Jason Furman’ın bildirdiğine göre 2025’in ilk yarısındaki GSYH büyümesinin %92’si bilgi işleme ekipmanları ve yazılıma yapılan yatırımlardan (yani veri merkezleri ve yapay zekâ işletmelerinden) kaynaklandı ve bu kategoriler hariç GSYH ilk yarıda yıllık %0,1 oranında büyüdü.

2026’nın başlarında, Uluslararası Ödemeler Bankası (BIS), yapay zekâ harcamalarına ilişkin daha temkinli bir ton benimsedi. 120 sayılı Bülten’de, yapay zekâ/veri merkezi yatırımlarının artık daha geniş ekonomi üzerinde etkili olacak kadar büyük olduğu ve bunların giderek borçla finanse edildiği — hızla büyüyen özel kredi dâhil — savunuluyor. Kurum, 2025 ortası itibarıyla ABD’de veri merkezleri ve ilgili BT üretim tesislerinin (inşaat ve ekipman) GSYH’nin yaklaşık %1’ini oluşturduğunu, daha geniş kapsamlı BT yatırımlarının ise GSYH’nin yaklaşık %5’i seviyesinde olduğunu, bunun dot-com zirvesinden daha yüksek olduğunu tahmin ediyor. Ayrıca bazı şirketlerin sermaye harcamalarının nakit yaratma hızlarını aştığını ve böylece dış finansmana bağımlılıklarını artırdığını da belirtiyor.

BIS, olası bir fiyatlama uyumsuzluğuna dikkat çekiyor: Hisse senedi piyasaları yapay zekâdan gelecekte çok güçlü kazançlar beklerken, borç piyasaları (özel kredi dâhil) yapay zekâ maruziyeti için diğer borçlulara kıyasla belirgin biçimde daha yüksek spreadler talep etmiyor. Bu durum, kredi verenlerin riski düşük fiyatladığı ya da hisse senedi yatırımcılarının gelecekteki nakit akışlarını fazla iyimser değerlendirdiği anlamına gelebilir. BIS, özel kredinin yapay zekâ ile ilişkili sektörlere yönelik maruziyetini 200 milyar ABD dolarının üzerinde (piyasanın yaklaşık %8’i) olarak hesaplıyor ve projeler bekleneni vermezse ya da talep hayal kırıklığı yaratırsa bunun 2030’a kadar 300–600 milyar ABD dolarına ulaşabileceğini öngörüyor; bu da riskleri artırıyor.

Denklemin en önemli tarafında ise, geçen Mayıs ayında yayımlanan bir S&P Global analizi, Kuzey Amerika ve Avrupa’daki 1.000’den fazla katılımcıyla yapılan bir ankete dayanarak, şirketlerin %42’sinin yapay zekâ girişimlerinin çoğunu sonlandırdığını, bunun da bir önceki yıl %17 olduğunu ortaya koydu.

S&P Global’in karamsar tablosundan iki ay sonra, Gartner’dan bir başka tahmin geldi: Verilerin kalitesiz olması, yetersiz risk kontrolleri, artan maliyetler veya belirsiz iş değeri nedeniyle, üretken yapay zekâ projelerinin en az %30’unun 2025 sonuna kadar kavram kanıtı aşamasından sonra terk edileceği öngörüldü. Bu tahmin, Reuters’ın aktardığı bir başka Gartner öngörüsünden günler sonra geldi; bu öngörüye göre, otonom yapay zekâ projelerinin %40’ından fazlası 2027’ye kadar iptal edilecek.

Tabloyu biraz daha netleştirmek gerekirse, yapay zekâ yatırımlarındaki patlama, yeni teknolojinin bir büyüme süper motoru olacağı ve bu sektörde lider konumu elde edenin önemli faydalar sağlayacağı varsayımına dayanıyor. Ancak bu önemli kazanç iki temel faktöre bağlı: birincisi, mevcut yatırımları haklı çıkaracak gelecekteki ekonomik büyüme; ikincisi ise özellikle işletmelerden gelecek patlayıcı düzeyde yapay zekâ ürünü talebi. Yukarıdaki göstergeler, birinin durakladığını, diğerinin ise tersine döndüğünü gösteriyor. Dolayısıyla evet, bunun muhtemelen bir balon olduğunu söylemek makul olur.

Balon nasıl yakalanır?

Nasdaq Composite performansına bakıldığında, dot-com çöküşünün 2000’in başlarında yaşandığını net biçimde görebiliriz: Şubat ile Mayıs arasında yaklaşık 4.700 ABD dolarlık zirveden yaklaşık 3.400 ABD dolarına sert bir düşüş, ardından Ağustos’ta 4.200 ABD dolarına geçici bir toparlanma, Eylül 2002’ye gelindiğinde ise 1.170 ABD doları civarında dip seviyeye kadar devam eden bir düşüş yaşandı; 2000 zirvesine ancak Ağustos 2014’te geri dönülebildi.

Argümanı somutlaştırmak için iki ekonomist olduğunu varsayalım: biri, Nasdaq Composite’in yaklaşık 2.500 ABD doları seviyesinde işlem gördüğü Ocak 1999’da bir dot-com balonuna dikkat çekti; diğeri ise Nasdaq Composite’in yaklaşık 4.070 ABD doları seviyesinde olduğu Aralık 1999’da bunu dile getirdi.

Öte yandan, bu uyarıları dinleyip buna göre hareket eden iki yatırımcı da vardı. İlki, Ocak uyarısını dinledi ve piyasa zirve yapana kadar %80’in üzerinde olası kârı kaçırdı; üstelik paranın başa baş seviyesine gelmesi 2 yıldan fazla sürecekti.

Diğer yatırımcı ise Aralık uyarısı üzerine harekete geçti ve 6 ay içinde yaklaşık %17, bir yıl içinde %40 ve Eylül 2002’ye kadar %70’in üzerinde kayıptan kaçındı.

Bir balonu çok erken ilan etmek, aslında bir balon ilan etmek değildir. Bu, yalnızca doğal piyasa döngüsünün dört aşamasının — birikim, yükseliş, dağıtım ve düşüş — tekrar edilmesidir. Balonun ne zaman patlayacağını belirleyememek, sadece içinde bulunduğumuz piyasa döngüsü aşamasını teşhis etmek, ancak ne zaman sona ereceğini belirleyememek anlamına gelir. Kısacası, bu uygulanabilir olmayan bir bilgidir.

Yapay zekâya yönelik iyimserliğin gelecekte bir noktada soğuyacağı sır değil ve yapay zekâ yarışındaki mevcut adayların birçoğu birkaç yıl içinde neredeyse unutulacak (kripto topluluğuna FTX ve Terra’yı sorun). Ancak dot-com patlamasını tetikleyen internetin icadında olduğu gibi, uzun vadeli faydaların gerçekleşmesi büyük olasılıkla mümkündür. Dot-com balonunun patlaması aylar içinde tüm şirketleri silip süpürürken, bazıları kazanan olarak öne çıktı; bunların bir kısmı bugün günlük yaşamımızın parçası ve ekonominin omurgasını oluşturuyor, örneğin Google, Apple ve Microsoft gibi.

Hikâyeyi değil, döngüyü trade edin işlem stratejileri

Sonuçta bunun bir yapay zekâ balonu, mini balon ya da daha uzun bir yükseliş trendi içindeki aşırı ısınmış bir dönem olup olmaması pratik çıkarımı çok fazla değiştirmiyor. Piyasalar aslında kesinliği ödüllendirmez; hazırlığı ödüllendirir ve güçlü bir anlatıyı garantili bir sonuçla karıştıranları cezalandırır.

Daha uzun vadeli katılımcılar için bu genellikle her döngüde önemli olan sıkıcı ama etkili disiplinlere bağlı kalmak anlamına gelir: çeşitlendirme, makul pozisyon boyutu ve tek bir temanın — ne kadar heyecan verici olursa olsun — bir portföyün tüm hikâyesi hâline gelmesine izin vermemek. Bunun nedeni “yapay zekâ mahvoldu” demek de değil, “bu öğleden sonra bir çöküş geliyor” demek de değil; sadece yoğunlaşmanın normal oynaklığı toparlanması zor bir şeye dönüştürmesi.

Korunma işlemleri de aynı kategoridedir. Bu bir tahmin değildir ve dramatik olmak zorunda da değildir — anlatılar coşkudan pişmanlığa, oradan tekrar coşkuya savrulurken oyunda kalmanın bir yoludur. Değerlemeler büyük beklentilerle yukarı çekilirken, “haklı” olmaktan ziyade dayanıklılık daha önemlidir ve zor dönemler için bir planınız olması, en kötü anda aceleyle karar vermenizi engelleyebilir.

Traderlar için vurgu farklıdır. Balonlar gürültülüdür, ancak fiyat hareketi daha gürültülüdür. Döngünün son aşamalarındaki taşkın iyimserlikte bile piyasalar kısa, trade edilebilir dalgalar hâlinde hareket eder — rotasyonlar, geri çekilmeler, sıkışmalar, momentum patlamaları, ortalamaya dönüş — ve bu ritim, herkes çevrim içi ortamda zirvenin oluşup oluşmadığını ya da tüm bunun bir aldatmaca olup olmadığını tartıştığı için durmaz.

Dolayısıyla risk yalnızca yanlış işlemi almak değildir; aynı zamanda büyük hikâyeden korkup her hafta ortaya çıkan küçük fırsatları kaçıracak şekilde felç olmaktır. Yapay zekâya “inanmanıza” ya da “inanmamanıza” gerek yok; önünüzde olana tepki vermek için buna ihtiyacınız yok. İhtiyacınız olan şey net bir çerçeve, tanımlı risk ve her kurulumu bir kehanet değil olasılık olarak ele alma disiplini — piyasa tezinizi doğrulamayı bıraktığında ise hızlıca kenara çekilebilmek.

İşte bu yüzden balon söylemi yararlı bir bağlam sunar, ancak oldukça zayıf bir işlem sinyalidir. Birçok kişi “balon”u duyunca bunu “hiçbir şey yapma” şeklinde yorumlar; bazıları ise bunu kısa yönünde tamamen pozisyon alma sinyali olarak görür. Her iki yaklaşım da pahalıya mal olabilir, çünkü işin tamamı zamanlamadır — ve zamanlama, binlerce grafiğiniz ve son derece özgüvenli bir ses tonunuz olsa bile hiç kimsenin kusursuz olamadığı kısımdır.

Günün sonunda bunun bir balon mu yoksa sadece aşırı ısınmış bir dönem mi olduğu, sürecin nasıl yönetildiğinden daha az önemlidir. Daha iyi sonuç veren yaklaşım, riski yönetilebilir tutmak, tek bir temaya aşırı bağlanmaktan kaçınmak ve çevrim içi en güçlü görüşler yerine tekrarlanabilir bir sürecin rehberliğinde hareket etmektir. Hareket devam ederse peşinden koşmak zorunda kalmazsınız; soğursa panik yapmak zorunda kalmazsınız. Her iki durumda da amaç, net düşünmeye ve uyum sağlamaya devam etmektir; böylece başlıkların sizde uyandırmak istediği duyguya değil, piyasanın gerçekten ne yaptığına yanıt verebilirsiniz.

","t3":"","t4":"Bulutların üzerinde yüzen şeffaf bir balonun içinde piyasa trend çizgileriyle AI harfleri"}"},"t3":"