Gümüş 100 Doları Aşıyor: 7 Yıl Beklerken Öğrendiklerim | Deriv

2018'de, fiyatının 100 dolara ulaşması gerektiğine inanarak fiziksel gümüş aldım. Yedi yıllık sabrın ardından arz açığı ve talep sonunda bunu sağladı.

Yazan Prakash Bhudia · Global Trading Strategist & Technical Markets Expert

26 January 2026 · 5 dk okuma

2018'de 1 ton fiziksel gümüş aldım. O dönemde, küresel yıllık üretimin yaklaşık 24.000 ton olduğunu hatırlıyorum. Hesap yaptığımı ve kendi kendime şunu düşündüğümü anımsıyorum: "Ben sıradan biriyim ve az önce bir ton aldım." Dünyanın dört bir yanındaki 23.999 kişi daha aynısını yapmaya karar verse, o yıl için hiç gümüş üretimi kalmazdı. Bu piyasada kesinlikle bir terslik vardı.

Bütün kitapları okumuş, Mike Maloney'nin her videosunu izlemiş, araştırmamı yapmıştım. Gümüşün çok rahat 100 doların üzerinde işlem görmesi gerektiğine ikna olmuştum. 2018'de çizgim şuydu: "Gümüş bol gibi görünür; ta ki bir anda öyle görünmeyene kadar."

Sonra bekledim. Ve bekledim. Ardından yıllarca süren hayal kırıklığı geldi. Fiyat yerinden kıpırdamadı. Kimileri bunun "fiyat baskılama" nedeniyle olduğunu söyleyebilir. Hatta düzeltmenin benim ömrüm içinde olup olmayacağını bile sorguladım.

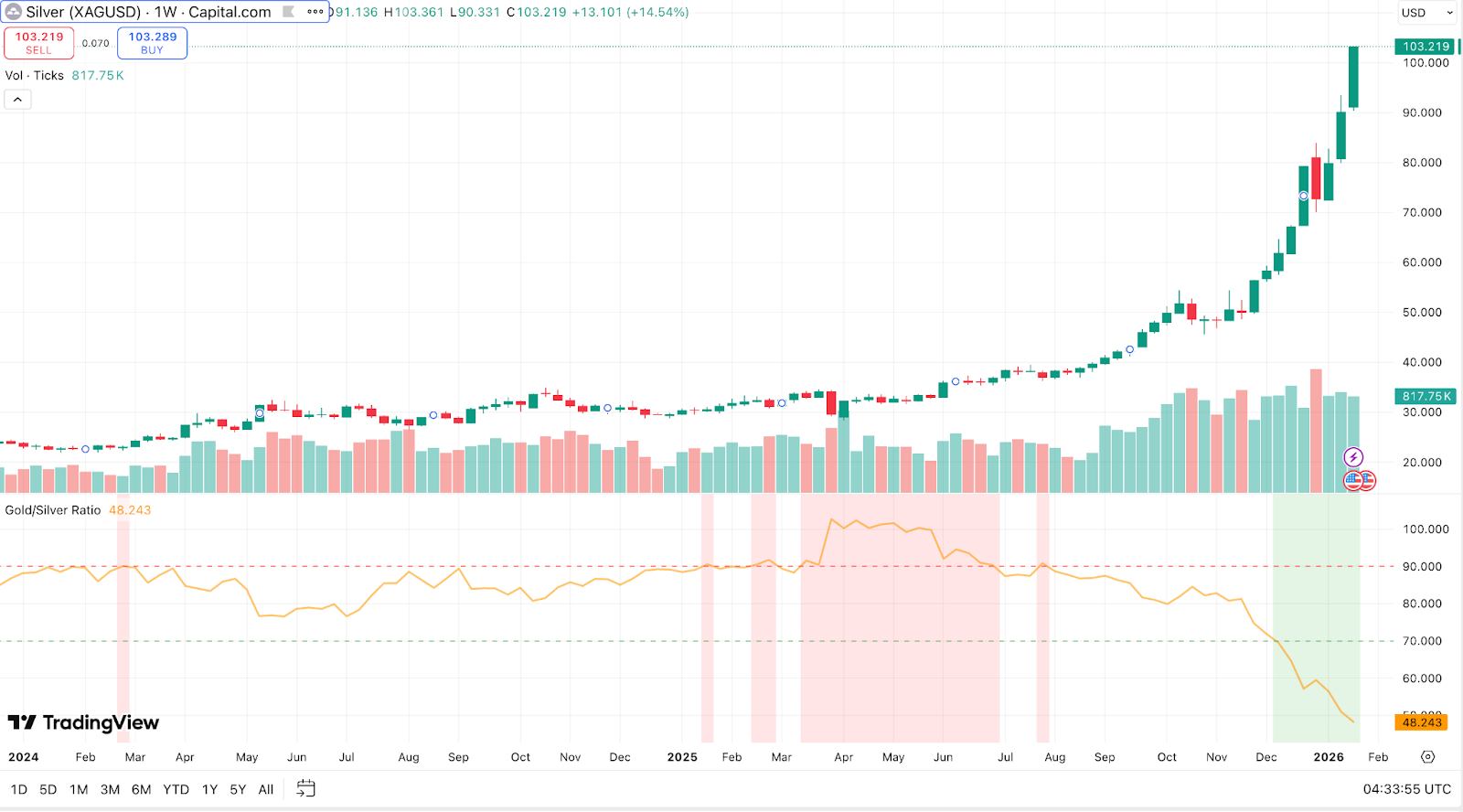

Yıllarca hiçbir hareket olmazken, yıllardır hayalini kurduğum şey nihayet bu hafta gerçekleşti. Gümüş, tarihte ilk kez 100 doların üzerinde kapanış yaptı ve 23 Ocak'ta kısa süreliğine 102,87 dolara dokundu. Hareket geldi ama ben bile bu sertlik karşısında şaşırdım. İşte bunun arkasındaki nedenlere dair düşüncelerim.

Veriler

Gümüş, 2025'te %147 yükseldi—1983'e kadar uzanan kayıtlardaki en büyük yıllık artış—ve 2026'nın ilk haftalarında buna bir %40 daha ekledi. Bir önceki tüm zamanların zirvesi 2011'de 49,51 dolardı. Bu hareket onu bunun iki katından fazla yukarı taşıdı. Altın da ons başına 5.000 dolara yükseldi, ancak gümüş onu belirgin şekilde geride bıraktı. Altın-gümüş oranı 50:1 seviyesine daraldı; bu, 2011'den bu yana görülen en sıkı seviye. Nisan 2025'e kadar, bir ons altın almak için 100 onsun üzerinde gümüş gerekiyordu.

Enflasyona göre ayarlandığında, gümüşün 1980 zirvesine ulaşması için yaklaşık 150 dolara çıkması gerekir. Yani nominal olarak tarihi bir seviyeden söz ediyor olsak da, reel değer hâlâ o önceki sıçramanın altında. Ancak önemli olan bu hareketin hızı.

Üç güç aynı anda devreye girdi

Güvenli liman talebi

Gümüş, altını yukarı taşıyan aynı makro etkenlerden faydalandı: doların zayıflaması, reel faizlerin düşmesi, enflasyon kaygıları ve jeopolitik risk. Ancak gümüşün birim fiyatının altının 5.000 dolarının yalnızca küçük bir kısmı olması, onu bireysel yatırımcılar için erişilebilir kıldı. Bu da katılımı büyük ölçüde artırdı.

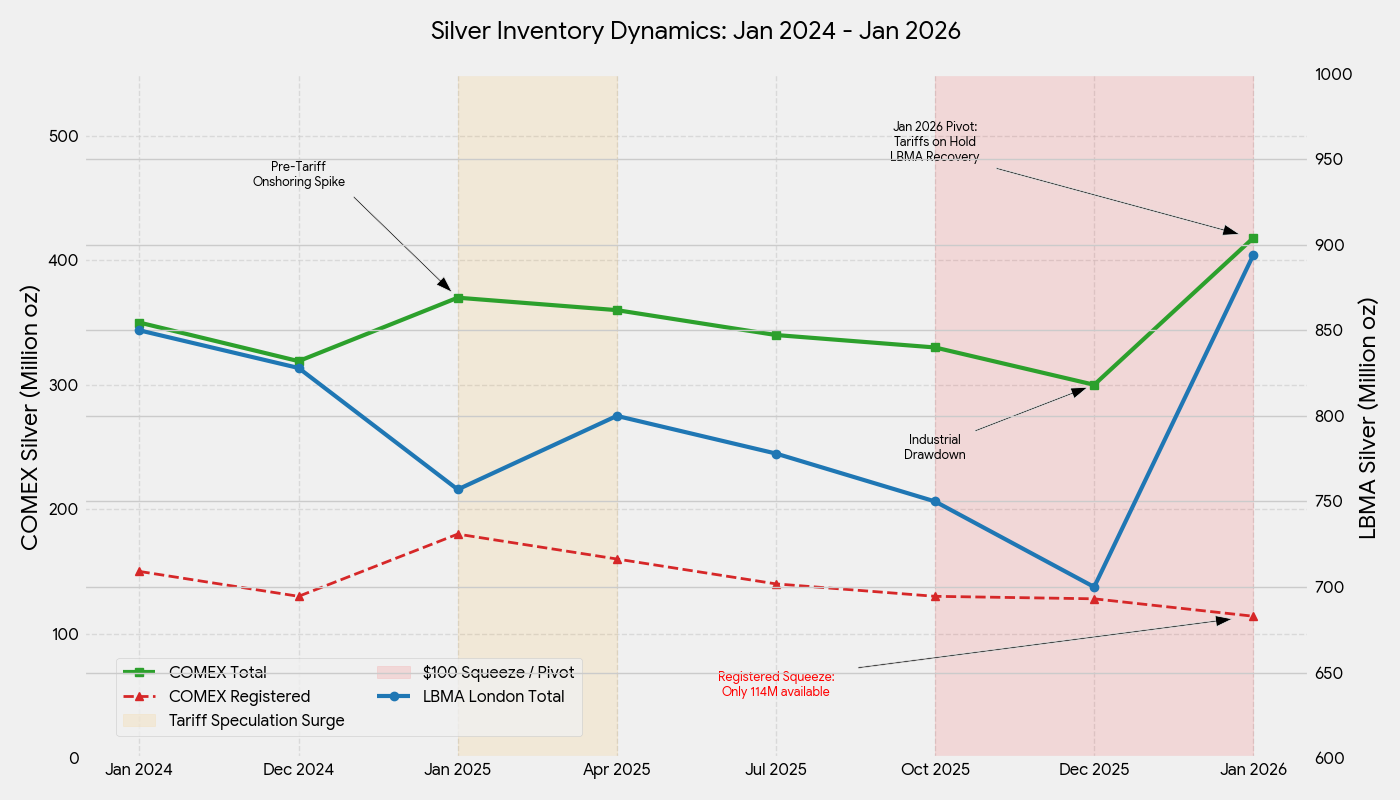

ETF varlıkları hızla arttı. Silver Institute, 2025 boyunca küresel ETF varlıklarında 187 milyon ons artış olduğunu bildirdi. ABD'nin gümüş ithalatına yönelik beklenen tarifeleri, ABD depolarına devasa girişleri tetikledi ve Londra'daki likiditeyi azalttı.

Belirleyici olan, bireysel yatırımcı talebiydi. Fiziksel madeni para, külçe ve ETF payı alan küçük yatırımcı dalgaları, özellikle 2025'in dördüncü çeyreğinde ivmeyi artırdı. Çin'de, Shanghai Gold Exchange üzerindeki gümüş kontratları rekor primlerle işlem gördü. Ülkenin saf gümüşe odaklanan tek fonu, defalarca yapılan risk uyarılarının ardından yeni sermaye kabul etmeyi durdurdu. Batılı madeni para satıcıları da aynı çılgınlığı bildirdi. Bu tablo, temel göstergeler bunu desteklediği için 2021'deki #SilverSqueeze hareketini andırıyordu ama çok daha büyük ölçekteydi.

Fed'in 2025 sonlarında faiz indirimlerine yönelmesi, getiri sağlamayan varlıkları elde tutmanın fırsat maliyetini düşürdü. Enflasyon hedefin üzerinde ve kamu borcu yüksekken, yatırımcılar elle tutulur değer saklama araçlarına yöneldi. Gümüşün uygun fiyatı onu "fakir adamın altını" yaptı.

Arz açığı

Altından farklı olarak gümüş, değerinin önemli bir kısmını endüstriyel kullanımlardan elde eder. Elektronik, güneş enerjisi, elektrikli araçlar ve yüksek teknoloji sektörleri için kritiktir. Endüstriyel talep artmaya devam etti. Arz ise buna yetişemedi.

Güneş enerjisi, en büyük endüstriyel tüketici konumunda—üreticiler panel başına gümüş içeriğini azaltmış olmasına rağmen 2025'te küresel ölçekte 100 milyon onsun üzerinde kullanım oldu. Her elektrikli araç 1-2 ons gümüş kullanıyor. Bir stratejist, yalnızca ABD ve Çin'deki veri merkezleri ile teknoloji donanımının 2025'te yaklaşık 350 milyon ons tükettiğini tahmin etti—bu, yıllık küresel maden üretiminin yarısından fazla.

Sorun yapısal. Gümüşün büyük kısmı kurşun, çinko, bakır ve altın gibi diğer metallerin madenciliği sırasında yan ürün olarak üretiliyor. Gümüş madenlerinin yalnızca %25-30'u birincil üretici. Daha fazla gümüş çıkarmak için bakır madenciliğini kolayca artırmanız mümkün değil. Fiyatlar yükselmesine rağmen 2025'te maden üretimi 813 milyon ons seviyesinde neredeyse yatay kaldı.

İşleri daha da kötüleştiren ise, dünyanın gümüş rafinasyonunun büyük bölümünün Çin'de yapılması. Ülke, küresel rafine gümüş arzının %60-70'ini kontrol ediyor; cevher ve konsantreleri ithal ediyor, bunları ülke içinde rafine ediyor ve nihai külçeleri ihraç ediyor. 1 Ocak 2026'da Çin, gümüşü yurt dışına göndermek için devlet lisansı gerektiren yeni ihracat kontrolleri uygulamaya koydu. Artık yalnızca sıkı üretim ve finansal eşikleri karşılayan 44 büyük kuruluş ihracat yapabiliyor. Bu, rallinin zirveye ulaştığı anda Çin'e iç arzı önceliklendirme imkânı vererek Batı piyasalarının rafine metal sıkıntısını daha da artırdı.

Gümüş talebi üst üste beşinci yıl arzı aştı. 2025 açığı 95 milyon ons oldu. 2021-2025 döneminde dünya, üretilenden yaklaşık 820 milyon ons daha fazla gümüş tüketti. Arzın yaklaşık %20'sini oluşturan geri dönüşüm mütevazı biçimde arttı, ancak rafinasyon kapasitesi sınırlamaları hurda işleme sürecini kısıtladı.

Bu durum ciddi stok erimelerine yol açtı. Londra'daki LBMA kasalarında, 2025 Eylül sonu itibarıyla hemen teslim edilebilir yalnızca 136 milyon ons gümüş bulunuyordu—bu, kayıtlardaki en düşük seviyeydi. Gümüş ödünç alma oranları onlarca yılın zirvesine çıktı. New York'taki COMEX, başlangıçta tarife kaynaklı girişler nedeniyle ters yönde hareket etti ve Ekim ayında 532 milyon onsa kadar yükseldi. Ancak fiyatlar arttıkça ve tarife korkuları azalınca akış tersine döndü. 2026 Ocak ortasında COMEX stokları 418 milyon onsa geriledi—birkaç ayda 114 milyon ons düşüş, yani 11 milyar doların çekilmesine eşdeğer.

Fiyatlar ikiye katlanmış olsa bile, fiziksel alıcılar teslimat talep etmeye devam etti. Klasik arz sıkışması.

Açığa satış sıkışması

Sıkı arz ve çılgınca alımlar, açığa satış yapanlar üzerinde büyük baskı oluşturdu. Fiyatlar 50 dolar, 60 dolar ve 80 dolar seviyelerini aşarak 100 dolara doğru ilerlerken, gümüşün düşeceğine oynayan işlemciler pozisyonlarını kapatmak zorunda kaldı ve fiyatları daha da yukarı itti.

Borsalar devreye girdi. Aralık ayının sonlarında COMEX, teminat gereksinimlerini artırdı ve işlemcilerin daha fazla sermaye yatırmasını zorunlu kıldı. Birçok küçük spekülatör pozisyonlarını azalttı; bu da 29 Aralık'ta %9'luk sert bir geri çekilmeye katkı sağladı. Ancak bu düşüş yalnızca bir gün sürdü. Temel sıkışma devam ettiği için gümüş yeniden yükselişe geçti.

Buna çevrimiçi topluluk koordinasyonu da ivme kattı. İnternet forumlarında bir "gümüş sıkışması" ve fiyat baskılama teorileri tartışıldı. "$100 sadece başlangıç" gibi sloganlar yayıldı. Bazı analistler, aşırı görüşlerde 300-400 dolar hedefleri öne sürülse bile, gümüşün 100 dolarda dahi hâlâ düşük değerli olduğunu savundu. Bu algı, satışları caydırdı ve sıkışmayı daha da güçlendirdi.

Açığa satış yapanlar kendilerini sıkışmış buldu. Fiyatlar ne kadar yükselirse, o kadar fazla geri alım yapmak zorunda kaldılar. Bu geri besleme döngüsü, istikrarlı yükselişi 2025 sonlarında neredeyse dikey bir sıçramaya dönüştürdü.

Sırada ne var işlem stratejileri piyasa analizi uzmanları

Bir yılda neredeyse üç katına çıktıktan sonra asıl soru, bu seviyenin korunup korunamayacağı.

Düzeltme riskleri

Teknik ve temel göstergeler, gümüşün aşırı alım bölgesinde olduğunu gösteriyor. Parabolik hareketler genellikle sert geri çekilmeleri beraberinde getirir. Kaldıraçlı uzun pozisyonların kâr almasıyla Aralık ayında görülen %9'luk düşüş, bu riski ortaya koydu.

100 dolar seviyesinde talep daralması bir endişe kaynağı. Endüstriyel kullanıcılar alternatifler arıyor. Bank of America ekibi, "temelde gerekçelendirilebilir" fiyatın 60 dolara daha yakın olduğunu tahmin ederek önemli bir spekülatif primi işaret etti. Güneş enerjisi gibi sektörlerden gelen talep, yüksek fiyatların verimlilik önlemlerini zorlamasıyla zirve yapmış olabilir. Mücevher talebi de yüksek fiyatlarda düşer.

Piyasa algısının değişmesi daha büyük bir risk. StoneX'ten Rhona O'Connell, piyasanın artık uyarı sinyalleri veren bir "kendi kendine itilen çılgınlık" içinde olduğunu söyledi. Kendi sözleriyle, "çatlaklar ortaya çıkmaya başladığında bunlar kolayca uçurumlara dönüşebilir—kemerlerinizi bağlayın." Altın-gümüş oranının 50:1 seviyesinde olması, gümüşün fazla gerilmiş olabileceğine işaret ediyor. BNP Paribas ise "kâr realizasyonunun er ya da geç gelmesinin muhtemel olduğunu" uyardı.

Yapısal destekler

Güçlü endüstriyel talep ve kısıtlı arzdan oluşan yapısal etkenler bir gecede ortadan kalkmaz. Metals Focus, arz açığının 2026'da da sürmesini bekliyor. Stoklar hâlâ görece sınırlı. Birincil gümüş madencileri yüksek kâr marjlarından yararlanıyor (genellikle tüm maliyetler ons başına 20 doların altında), ancak yeni projeler yıllar alıyor.

Makro görünüm değerli metaller için hâlâ olumlu. Gümüş, güvenli liman ivmesinden ve endüstriyel büyüme temalarından fayda sağlıyor. Keskin bir küresel resesyon olmadıkça, bu ikili rol alıcı çekmeye devam edecek. Fed'in daha gevşek duruşu ve merkez bankalarının altın alımları da süren destek unsurları arasında.

Washington'un gümüş ithalat tarifelerinden kaçınmasıyla, ABD kasalarında stoklanan metal yeniden küresel piyasaya akıyor. Bu, likiditeyi iyileştirmeli ve aşırı sıkılığı azaltmalı. Ancak bu metal başka yerlerdeki boşlukları dolduruyor; ortada bir bolluk yaratmıyor. Son yıllardaki açıklar yer üstü rezervleri tüketti. Bunları yeniden oluşturmak için uzun süreli bir arz fazlası gerekecek.

Son düşünceler

Bu hareket için yedi yıl bekledim. İnanç vardı, ancak gereken sabır oldukça yıpratıcıydı. Şimdi bu gerçekleşirken, gerçekliğin kitapların ve podcast'lerin anlattığından daha karmaşık olduğunu görüyorum. Evet, arz-talep dengesizliği gerçekti. Evet, piyasa bireysel katılımın etkili olabileceği kadar küçüktü. Ancak asıl katalizör tek bir anlatı değil; yatırımcı akımları, endüstriyel sıkışma ve açığa satış sıkışmasının birleşimiydi.

Gümüşün 100 doların üzerine çıkışı tarihi nitelikte, ancak oynaklık yüksek kalacak. Bir düzeltme şaşırtıcı olmaz. Önemli olan, yapısal tabanın daha yukarı kayıp kaymadığı. Süregelen açıklar, sıkı stoklar ve devam eden endüstriyel talebe bakılırsa, bunun olası olduğu görülüyor.

Şimdilik, onlarca yıl süren bekleyişin ardından gümüş nihayet kendi anını yaşıyor.