Oran paradoksu: Hükümetlerin neden düşük faiz oranlarına ihtiyacı var

Hükümetlerin düşük faiz oranlarına ihtiyaç duyduğu ancak bunu kabul edemediği; borç, enflasyon ve piyasa güveni üzerinde etkili olan oran paradoksu.

Yazan Prakash Bhudia · Global Trading Strategist & Technical Markets Expert

5 February 2026 · 6 dk okuma

Hükümetlerin neden düşük faiz oranlarına ihtiyacı var ancak bunu kabul edemiyorlar

Gelişmiş ülkelerin para politikasının piyasa içgörüleri merkezinde yapısal bir sorun var ve aritmetik artık inkâr edilemez durumda.

Kamu borcu, sürdürülebilir biçimde yüksek reel faiz oranlarının yalnızca kısıtlayıcı olmadığı, mali istikrarı bozduğu bir ölçeğe ulaştı. Aynı zamanda para birimlerinin, kurumların ve politika çerçevelerinin güvenilirliği, gerektiğinde faiz oranlarının yüksek tutulabileceği inancına hâlâ bağlı.

Her iki koşul da önemlidir.

Uzun süre bir arada var olamazlar.

Bu paradoksun en net ifadesi artık ABD'de görülüyor ve son piyasa davranışı — özellikle altın tarafında — bu inancın nerede nihayet kırıldığını ortaya koydu.

Aritmetik kısıt

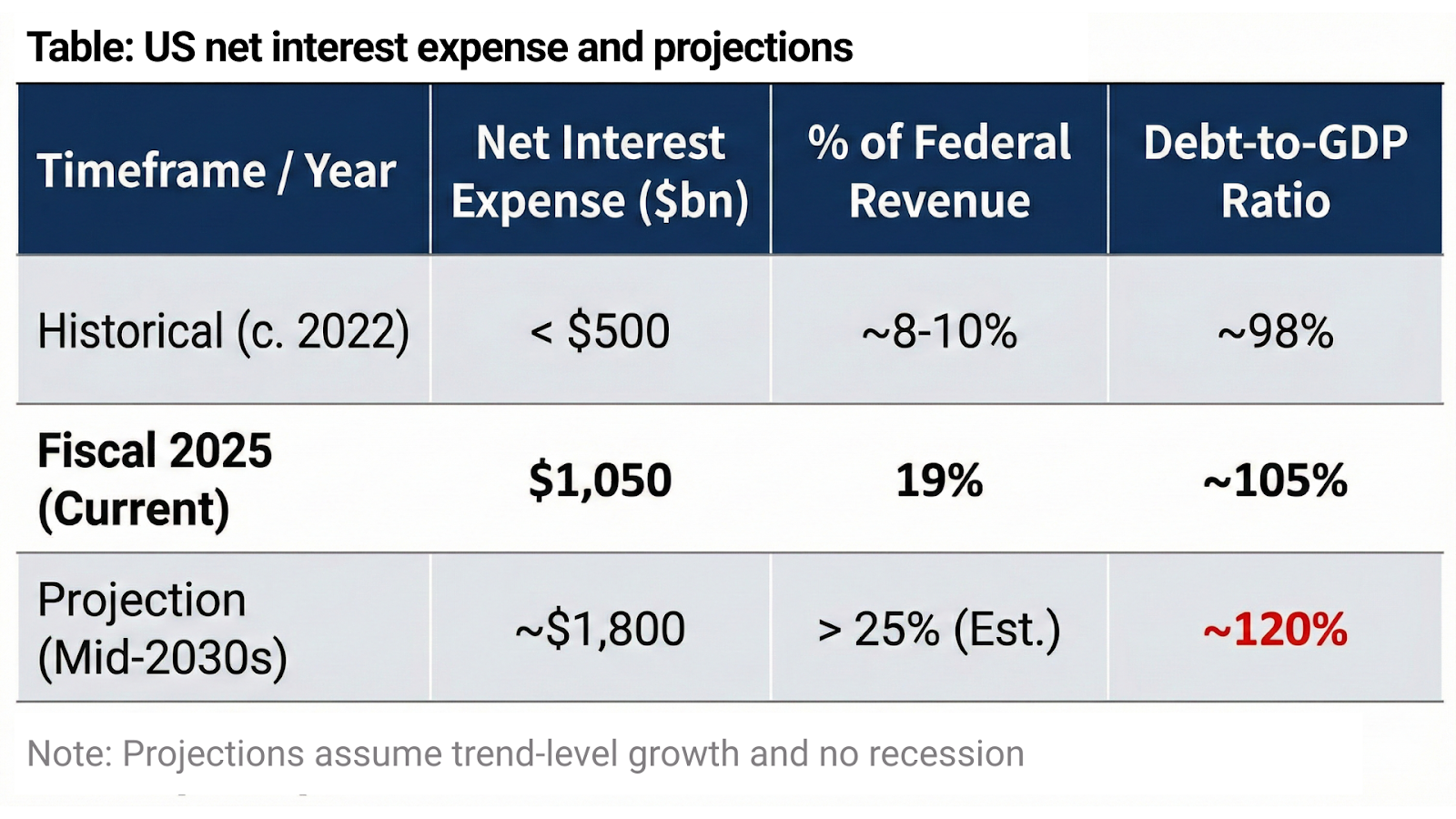

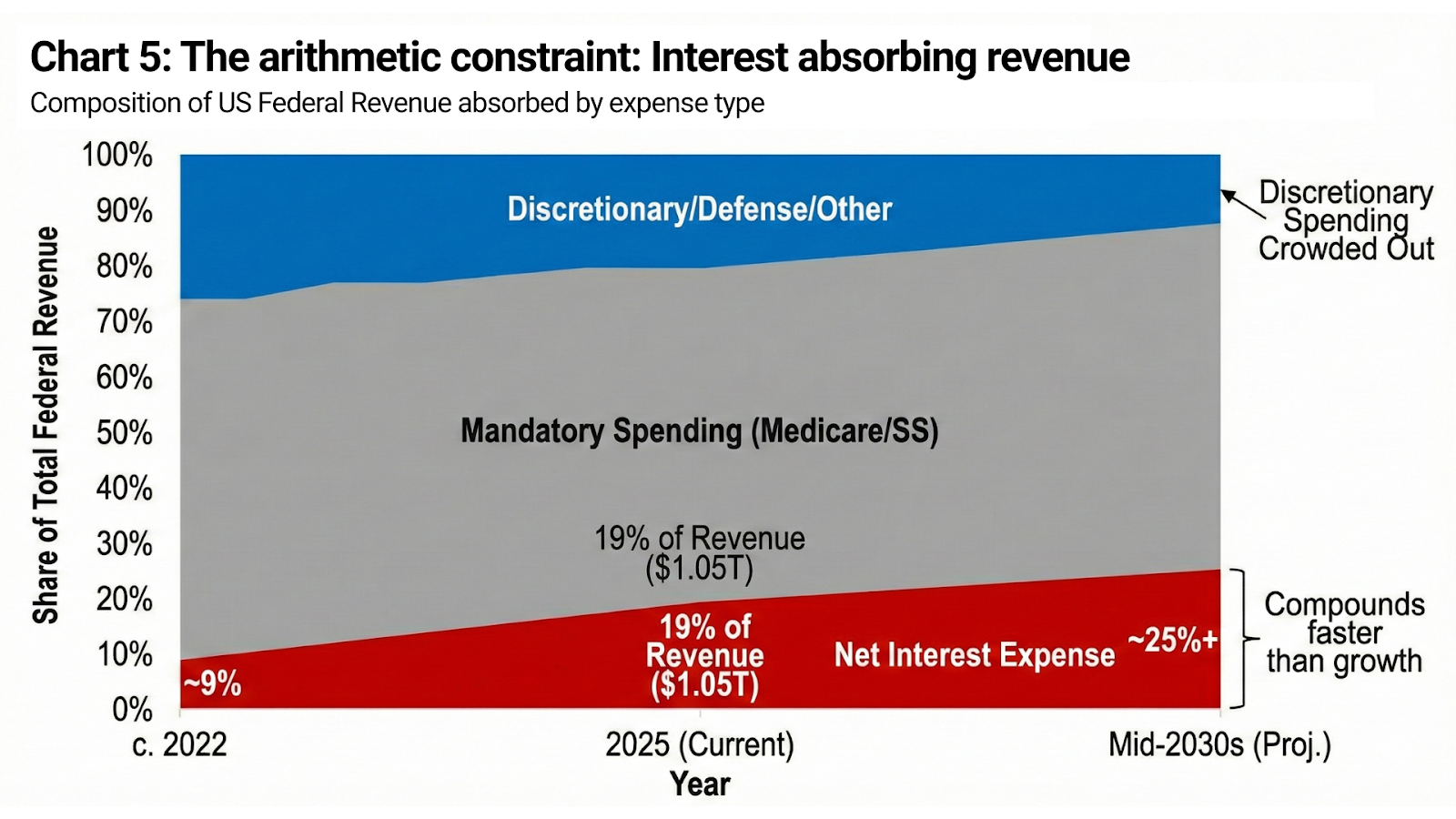

ABD federal borcu artık ikincil bir konu değil. Sistem hâline geldi.

Net faiz gideri 2025 mali yılında 1,05 trilyon USD'ye yaklaştı ve toplam federal gelirlerin yaklaşık %19'unu yuttu. Bundan üç yıl önce bu rakam 500 milyar USD'nin altındaydı. Mevcut Kongre Bütçe Ofisi projeksiyonlarına göre yıllık faiz maliyetleri 2030'ların ortasına kadar 1,8 trilyon USD'ye yükseliyor; önümüzdeki on yılda 13 trilyon USD'nin üzerinde kümülatif faiz oluşması ve değişmeyen politika varsayımları altında federal borcun GSYH'nin yaklaşık %120'sine doğru sürüklenmesi bekleniyor.

Bunlar stres senaryoları değil. Reesyon olmadığını, acil durum harcaması yapılmadığını ve büyümenin trend seviyesinde kaldığını varsayıyorlar.

Bu ölçekte, gerçekten kısıtlayıcı reel faiz oranları ekonomiyi yavaşlatmaz — devletin bilançosunu ezip geçer. Faiz gideri nominal gelir artışından daha hızlı bileşikleşir, isteğe bağlı harcamalar sıkışır ve mali uyum siyasi tolerans sınırını hızla aşar.

Bu bir ideoloji meselesi değil.

Bu bir muhasebe meselesi.

Güvenilirlik ile enflasyon beklentileri

Yine de ABD bunu yüksek sesle söyleyemez.

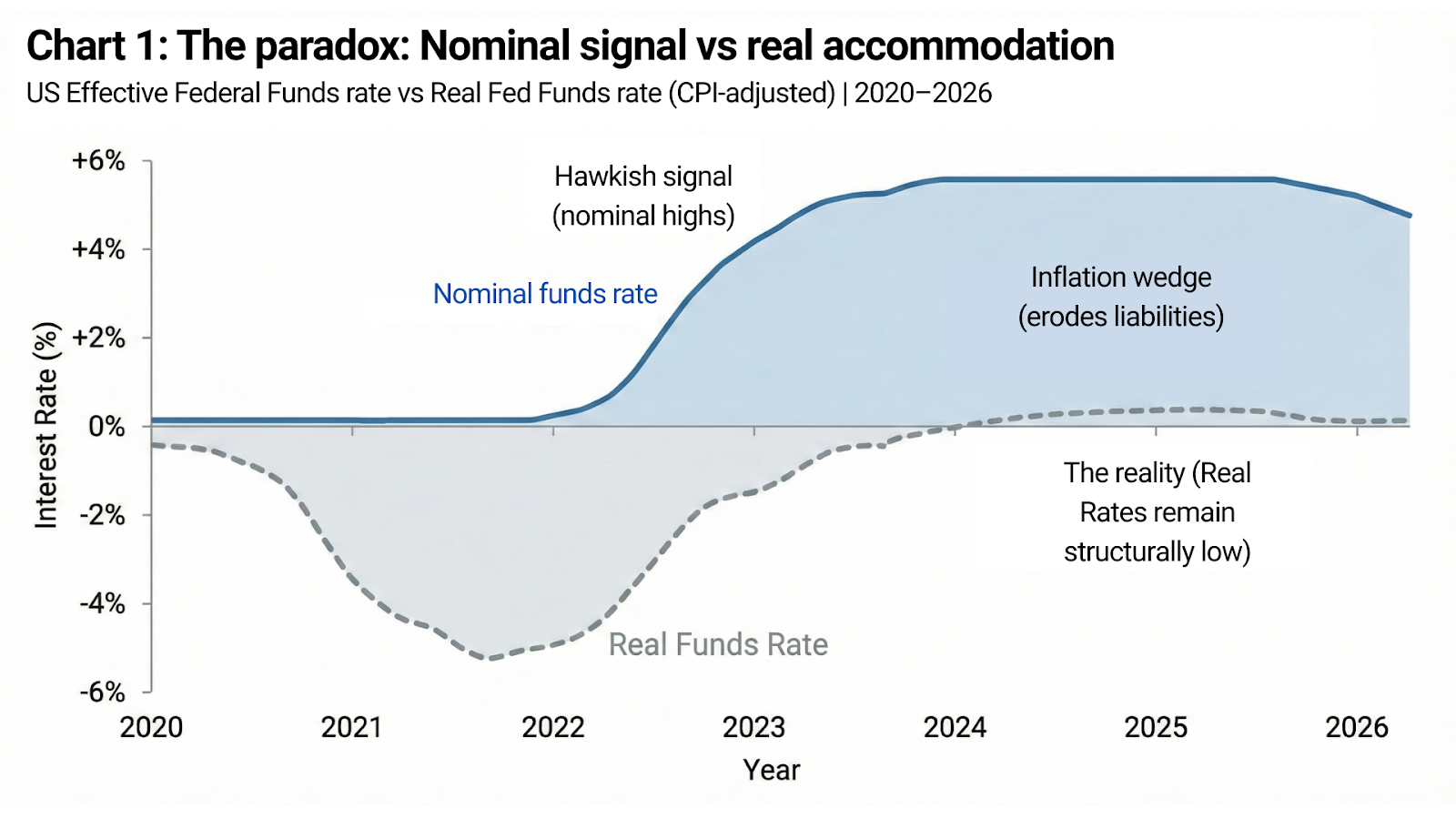

Doların küresel rolü yalnızca ölçeğe ve likiditeye değil, aynı zamanda disiplin inancına dayanır. Piyasalar, devlet daha yüksek faiz oranlarını tolere edemediği için faizlerin düşük kalması gerektiği sonucuna varırsa, politika yapıcıların korktuğu şey tam da gerçekleşir: para biriminde zayıflık, çıpalanmamış enflasyon beklentileri, yükselen vade primi ve nihayetinde yine daha yüksek nominal getiriler.

Bu, paradoksun en saf hâlidir.

Hükümetin ayakta kalabilmesi için düşük etkin faiz oranlarına ihtiyacı var.

Ancak piyasaların, faiz oranlarının para otoriteleri tercih ettiği için yüksek tutulduğuna; bilançonun rahatlama talep ettiği için değil, buna inanması gerekiyor.

Gösterge ile gerçeklik arasındaki fark her şeydir.

Enflasyon siyasi sinyaldir

Bu çelişkinin merkezinde enflasyon yer alır.

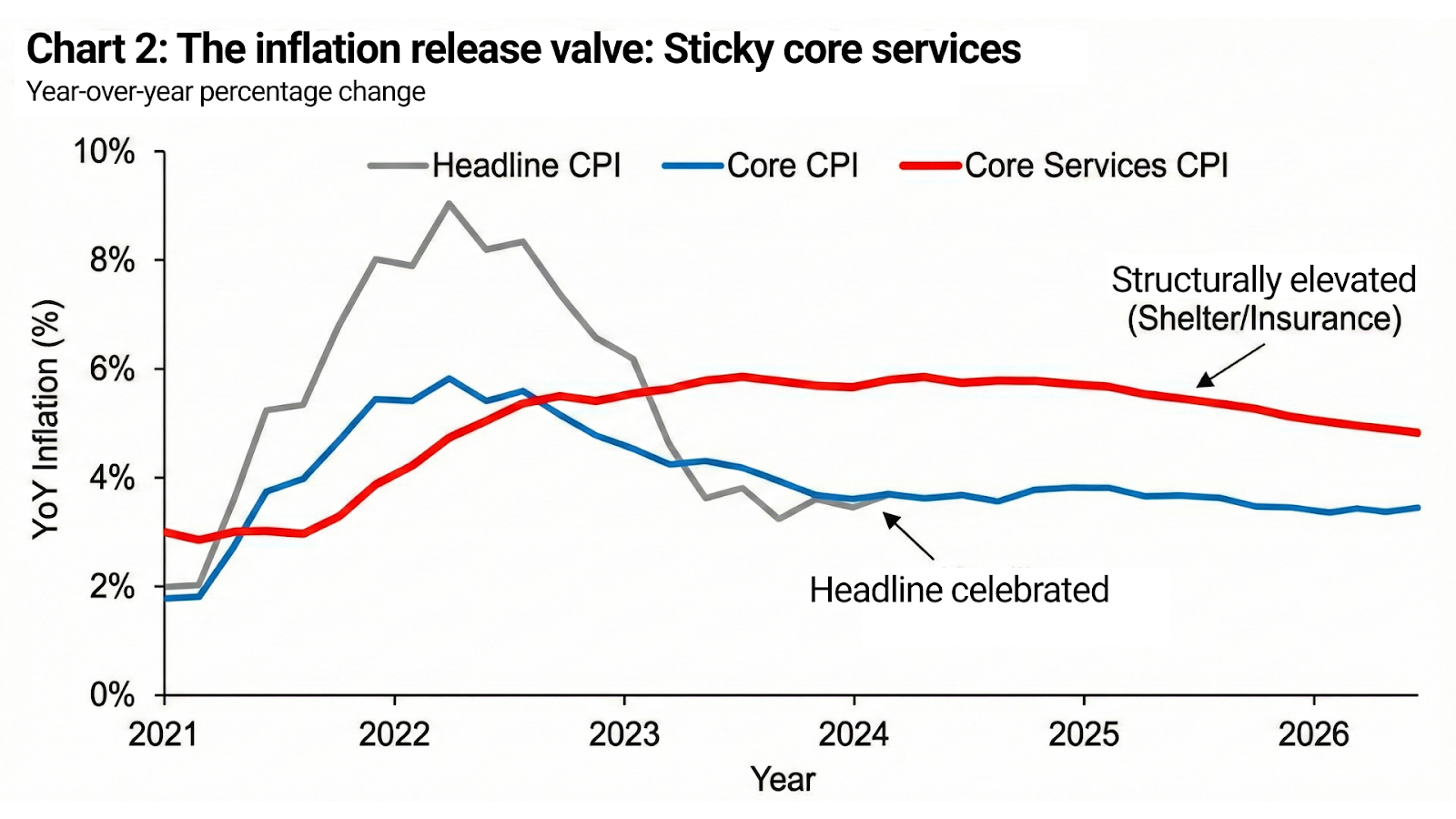

Yüksek borçlu bir devlet için orta düzey enflasyon temel bir iş görür. Mevcut yükümlülüklerin reel değerini aşındırır, nominal vergi gelirlerini artırır ve açık temerrüde düşmeden borç/GSYH oranını dengeler. Mali açıdan bakıldığında enflasyon bir hata değildir — bir mekanizmadır.

Tehlike enflasyonun kendisi değildir.

Tehlike, enflasyonun çıpasını kaybetmesidir.

Sonuç olarak politika hedefleri sessizce değişir. Enflasyonun tamamen ortadan kalkması gerekmez. Kontrol altında olduğuna inanılması gerekir. Fiyat seviyeleri asla geri dönmese bile beklentilerin çıpalı kalması gerekir. Bu nedenle manşet enflasyonu kutlanırken çekirdek hizmetler yüksek kalabilir; barınma ve sigorta maliyetleri yüksek seyreder ve gerçek finansman koşulları gevşese bile şahin söylem sürer.

Enflasyon, fiyatlar düştüğünde değil, güvenin daha fazla bozulması durduğunda “yenilmiş” ilan edilir.

Ocak tek bir olay değildi. İnançta bir kırılmaydı.

Ocak ayının sonları tek bir piyasa tepkisi üretmedi. Bir tanısal dizi yarattı.

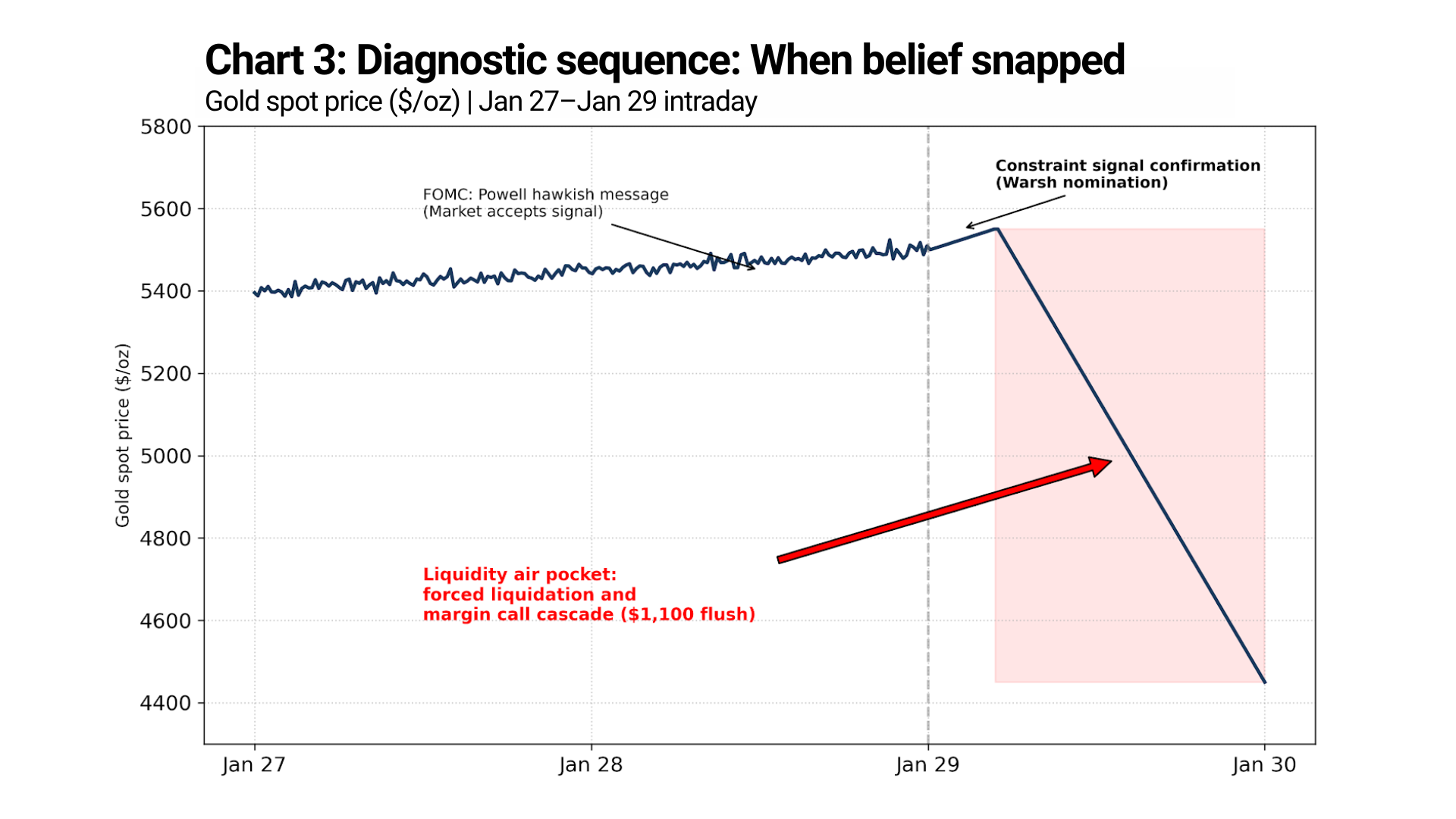

27–28 Ocak FOMC toplantısı sonrasında Başkan Powell tanıdık bir şahin mesaj verdi: enflasyon hedefin üzerinde kalıyordu, politika sıkı kalacaktı ve faiz indirimi yakın görünmüyordu. Piyasalar bunu duydu — ve fiyatladı. Altın satış baskısı yaşamadı. Fiyatlar sağlam kaldı ve yükselişini sürdürdü.

Bu önemlidir.

Bu, piyasanın şahin para politikasını kendi başına hâlâ kabul etmeye istekli olduğunu gösterir.

Kırılma bunun ardından geldi.

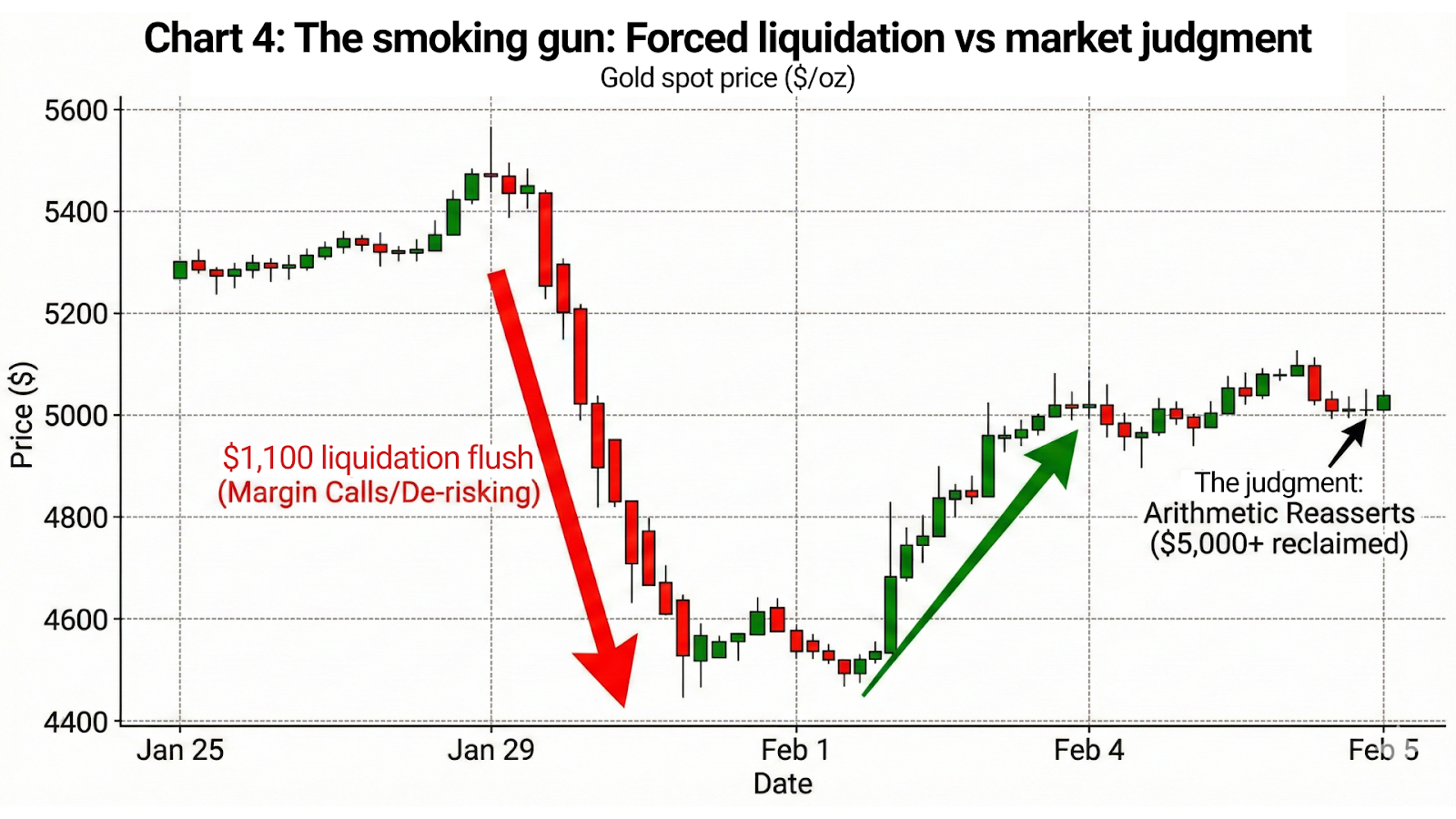

29 Ocak'ta altın 5.500 USD'nin üzerine çıktı ve ardından çöktü. Zamanlama belirleyicidir. Satış dalgası Fed'i takip etmedi. Siyasi sinyali takip etti.

Başkan Trump, Kevin Warsh'un adaylığına dair kamuya açık sinyal verdiğinde, piyasalar bunu disiplinin güçlendirilmesi olarak yorumlamadı. Bunu bir kısıt sinyali olarak yorumladı — kısıtlayıcı politikanın sürdürülebilirliğinin siyasi düzeyde zaten sorgulanmaya başladığının teyidi olarak.

Mesaj “faizler yüksek kalacak” değildi.

Mesaj “siyaset devreye girdiğinde faizler yüksek kalamaz.” oldu.

İnanç tam da o anda kırıldı.

Sonraki hareket bir yeniden fiyatlama değildi. Teminat tamamlama çağrıları, stop zincirleri ve para politikasının güvenilirliğinin mali ve siyasi baskılardan yalıtıldığı varsayımıyla oluşturulan pozisyonların zorunlu risk azaltımı nedeniyle gerçekleşen bir tasfiye idi.

Para politikası başarısız olmaya başladığında

Şahin sinyal verme ancak piyasalar bunun uygulanabileceğine inandığı sürece işe yarar.

Bu inanç bir kez çatladığında, sinyal zayıflamaz — tersine döner. Piyasaları disipline etmeyi bırakır ve kısıtı ilan etmeye başlar. Ardışık her şahin mesaj, arkasındaki aritmetik giderek daha görünür olduğu için daha az otorite taşır.

Piyasalar artık niyeti dinlemiyor.

Kapasiteyi fiyatlıyorlar.

Nominal faizler konuşur.

Aritmetik karar verir.

Altın, altın işlemi için en açık kanıttır

Altının davranışı geriye kalan tüm şüpheleri ortadan kaldırır.

29 Ocak'ta Warsh sinyalinin ardından altın “satış baskısı yaşamadı.” Çöktü.

Fiyat, 5.500 USD üzerindeki zirvelerden 4.400 USD'lerin ortasına geriledi — bu, yaklaşık 1.100 USD'lik zirveden dibe hava boşluğu idi. Bu hareket haftalar, hatta günler boyunca yayılmadı. Likiditenin buharlaştığı ve fiyatın daha önce aylarca korunan seviyeleri hızla aşağılara kestiği sıkışmış bir zaman penceresinde gerçekleşti.

Bu, duyarlılığın değişmesi değildir.

Bu, zorunlu tasfiyedir.

Ve ardından piyasa kararını verdi.

4 Şubat itibarıyla altın tekrar 5.000 USD'nin üzerine çıktı ve bu 1.100 USD'lik sert düşüşün büyük bölümünü birkaç gün içinde geri aldı. Ne enflasyon sürprizi vardı. Ne politika yön değişikliği. Ne de söylemde yumuşama. Zorunlu satıcılar ortadan kalktıktan sonra aritmetik kendini yeniden dayattı.

Bu dizi, herhangi bir konuşmadan daha önemlidir.

Altın TÜFE verilerini işlemez.

Uzun vadeli para disiplini güvenini fiyatlar.

Satış dalgası bir pozisyon olayıydı.

Toparlanma ise bir yargıydı.

Sonuç: Sinyalin otoritesi zayıflıyor

Oran Paradoksu artık teorik değil. Artık fiyatta görülüyor.

Hükümetlerin borcu istikrara kavuşturmak için enflasyonun sürmesine ihtiyacı var. Güvenilirliği korumak için faizlerin kısıtlayıcı görünmesine ihtiyaçları var. Ve piyasalara her ikisinin de uyumlu olduğuna inandırmaları gerekiyor.

Değiller.

Bir süreliğine söylem, aritmetiğin üzerini örtebilir. Sonunda aritmetik kendini dayatır. Bunu yaptığında piyasalar yavaşça uyum sağlamaz — bir anda kırılır.

Politika yapıcılar için tehlike, piyasaların şahin sinyalleri hemen reddetmesi değildir. Tehlike, piyasaların sonunda bunlara artık hiç tepki vermemesidir. Bu olduğunda güvenilirlik sözlerle geri getirilemez. Açık uyumlaştırma, finansal baskılama veya yapısal olarak daha yüksek enflasyona tolerans gerekir — ve bunların her biri, piyasaların hızla fiyatlayacağı sonuçlar doğurur.

5.000 USD'nin üzerindeki altın bir tahmin değildir.

Bu bir mesajdır.

Piyasaların paradoksu anladığını, kısıtı gördüğünü ve sinyal vermenin başarısız olup aritmetiğin devralacağı noktayı zaten fiyatladığını söyler.

Bu geçiş artık bir uyarı değil.

Başladı bile.