Deriv cTrader 1-තත්පර Volatility indices 2025

Deriv cTrader දැන් වේදිකාවට පමණක් සුවිශේෂී වන නව derived indices 7ක් පිරිනමයි. ඒවා ගැන වැඩිදුර දැනගැනීමට අපගේ blog එක කියවන්න.

Deriv කණ්ඩායම · 20 November 2025 · 12 මිනිත්තු කියවීම

Volatility යනු මාර්කට් චලනයන්ගේ වේගය සහ විශාලත්වයයි. එය සෑම trader කෙනෙකුගේම අවදානම සහ ප්රතිලාභ පිළිබඳ අවබෝධය හැඩගස්වයි. Deriv හි, volatility synthetic indices හරහා අද්විතීය ආකාරයක් ගනී — මහා ආර්ථික පුවත් හෝ liquidity වෙනස්වීම්වලින් බලපෑමට ලක් නොවී සැබෑ ලෝකයේ මිල හැසිරීම අනුකරණය කරන algorithm මගින් ජනනය කළ මාර්කට්.

2025 දී, Deriv විසින් Deriv cTrader හි නව volatility සහ Crash/Boom indices 15ක් දියත් කරමින් තම නවෝත්පාදනය තවත් ඉදිරියට ගෙන ගියේය. මෙම one-second tick instruments මඟින් වේගවත් execution, volatility regimes මත වඩා සියුම් පාලනයක්, සහ cBots සහ Expert Advisors (EAs) වැනි automated systems සමඟ සුවපැහැදිලි integration ලබා දෙයි. සමස්තයක් වශයෙන්, transparent, data-driven synthetic මාර්කට් සඳහා විශ්වාසදායී provider කෙනෙකු ලෙස Deriv හි කීර්තිය එමඟින් තවත් ශක්තිමත් වේ.

මෙම indices නිර්මාණය කර ඇත්තේ නිරවද්යතාවය සහ ස්ථාවරත්වය සඳහාය. ඒවා මඟින් trader කෙනෙකුට 24/7 ක්රියාත්මක වන, බාහිර බාධා වලින් තොර, ස්ථාවර පරිසරයක strategies පරීක්ෂා කිරීමට, වැඩිදියුණු කිරීමට, සහ automate කිරීමට හැකියාව ලැබේ — මෙය අධ්යාපනික අරමුණු සහ automated strategies පරීක්ෂාව යන දෙකටම ඉතා සුදුසුය.

සංක්ෂිප්ත සාරාංශය

- Volatility indices ස්ථිර volatility මට්ටම් (උදා: 15%, 30%, 90%) හෝ නිර්වචිත සිදුවීම් සම්භාවිතා (උදා: සෑම 600 ticks කටම එක් Boom එකක් හෝ Crash එකක්) ඇති මාර්කට් අනුකරණය කරයි.

- ඒවා නොනවත්වා ක්රියාත්මක වන අතර සැබෑ ලෝක සිදුවීම්වලින් බලපෑමට ලක් නොවන බැවින්, trader සහ developer සඳහා පාලිත පරීක්ෂණ පරිසරයක් නිර්මාණය කරයි.

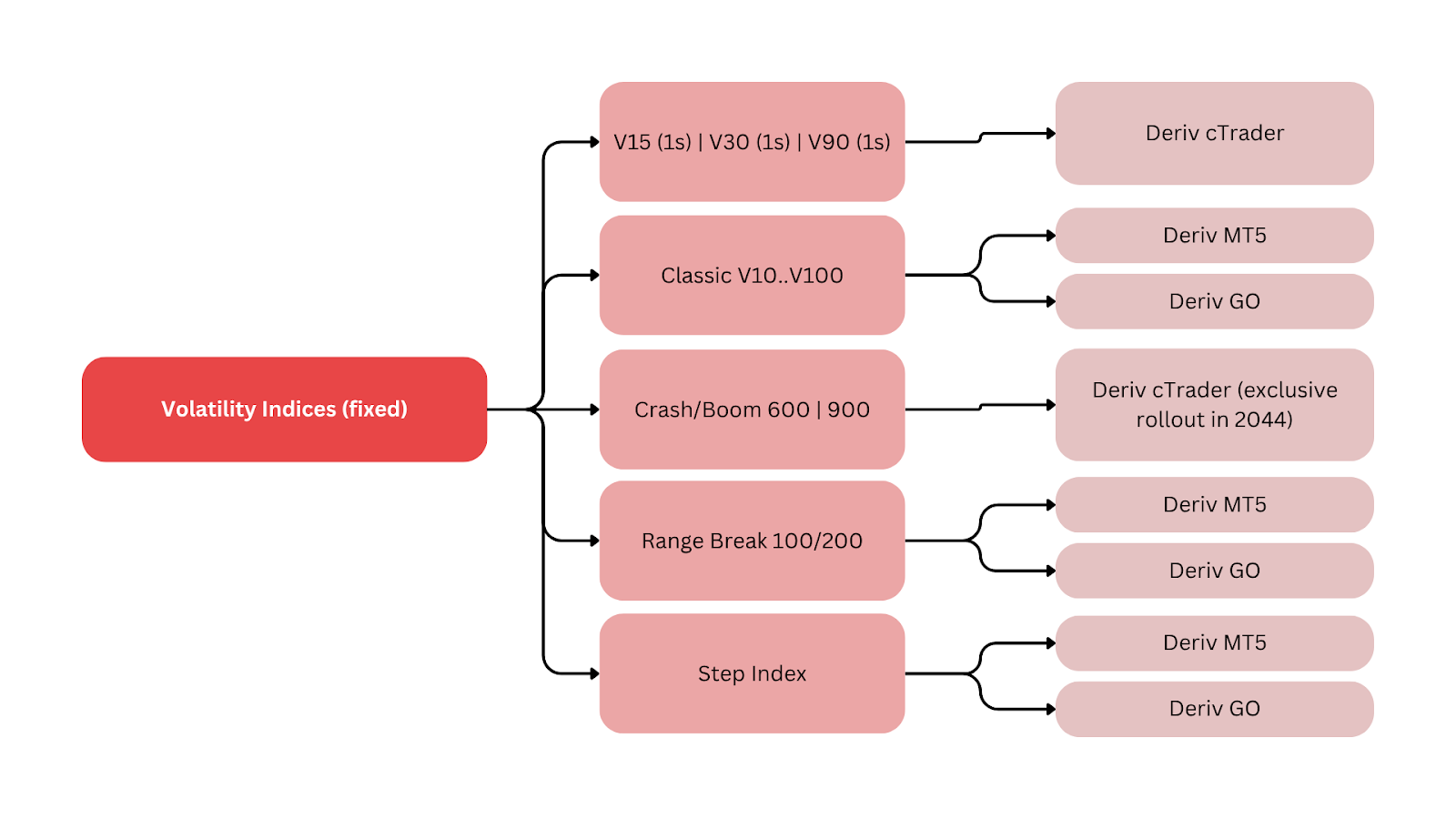

- Deriv විසින් Deriv cTrader සඳහා පමණක් සුවිශේෂී නව indices හතක් දියත් කළේය: Volatility 15, 30, සහ 90 (1s), එයට අමතරව Boom 600, Crash 600, Boom 900, සහ Crash 900 — වේගවත් tick speed සහ වඩා පුළුල් volatility ආවරණයක් ලබා දෙමින්.

- Demo ප්රවේශය 2024 ජනවාරි 4 දා ආරම්භ වූ අතර, live trading 2024 ජනවාරි 11 දා සිට ලබාගත හැකි විය.

- 1-second series, CBOE Volatility Index (VIX) වැනි සාම්ප්රදායික volatility සංකල්ප synthetic consistency සමඟ සම්බන්ධ කරමින්, trader කෙනෙකුට පුරෝකථනය කළ හැකි volatility “regimes” අනුව සැලසුම් කිරීමට ඉඩ සලසයි.

Synthetic indices යනු මොනවාද, සහ trader කෙනෙකුට ඒවා භාවිත කළ හැක්කේ කෙසේද?

Deriv හි synthetic indices යනු cryptographically-secure algorithms මගින් ජනනය කරන මාර්කට් වන අතර ඒවා ස්ථාවර සංඛ්යාත්මක ලක්ෂණ නිපදවයි. එක් එක් index එක ස්ථිර volatility මට්ටමක් පවත්වාගෙන යයි හෝ sharp මිල සිදුවීම්, যেমন spikes හෝ drops, ඇතිවීමේ සම්භාවිතාව නිර්වචනය කරන stochastic pattern එකක් අනුගමනය කරයි.

ඒවා අඛණ්ඩ data streams සපයන අතර, සැබෑ ලෝක විචල්යයන්ගෙන් වෙන් කර මාර්කට් හැසිරීම අධ්යයනය කිරීමට, automated strategies සංවර්ධනය කිරීමට, සහ volatility කළමනාකරණය ඉගැන්වීමට ඉතා යෝග්යය. Volatility 30 (1s) භාවිත කරන trader කෙනෙකුට දිනකට ආසන්න වශයෙන් 86,400 ticks ලබාගත හැකි අතර, ඒ මඟින් නිරවද්ය backtesting සහ automation insights ලබාගැනීමට හැකියාව ලැබේ.

මෙම විශ්වාසනීයතාවය නිසා, පාලිත volatility regimes තුළ ව්යුහගත ඉගෙනීම සහ automated strategy testing කළ හැකි අතර, එය Deriv හි synthetic markets ecosystem එකේ තීරණාත්මක අංගයකි.

Volatility indices Deriv traders සඳහා වැදගත් වන්නේ ඇයි?

Deriv හි නවතම විස්තාරය synthetic trading හි විකාශනයේ ප්රධාන සන්ධිස්ථානයක් සනිටුහන් කරයි. එය discretionary සහ algorithmic trader යන දෙපාර්ශවයටම උසස් මෙවලම් නිර්මාණය කිරීමේ සමාගමේ දැක්ම තවදුරටත් පුළුල් කරයි.

Deriv හි Head of Product & Growth, Prakash Bhudia කියන ආකාරයට:

“නව indices මඟින් trader කෙනෙකුට වඩා වේගවත්, වඩා පිරිසිදු volatility pattern ප්රවේශයක් ලබා දීමෙන් අවස්ථා වැඩි කරයි — සංකීර්ණ technical සැකසුම් අවශ්ය නොවී.”

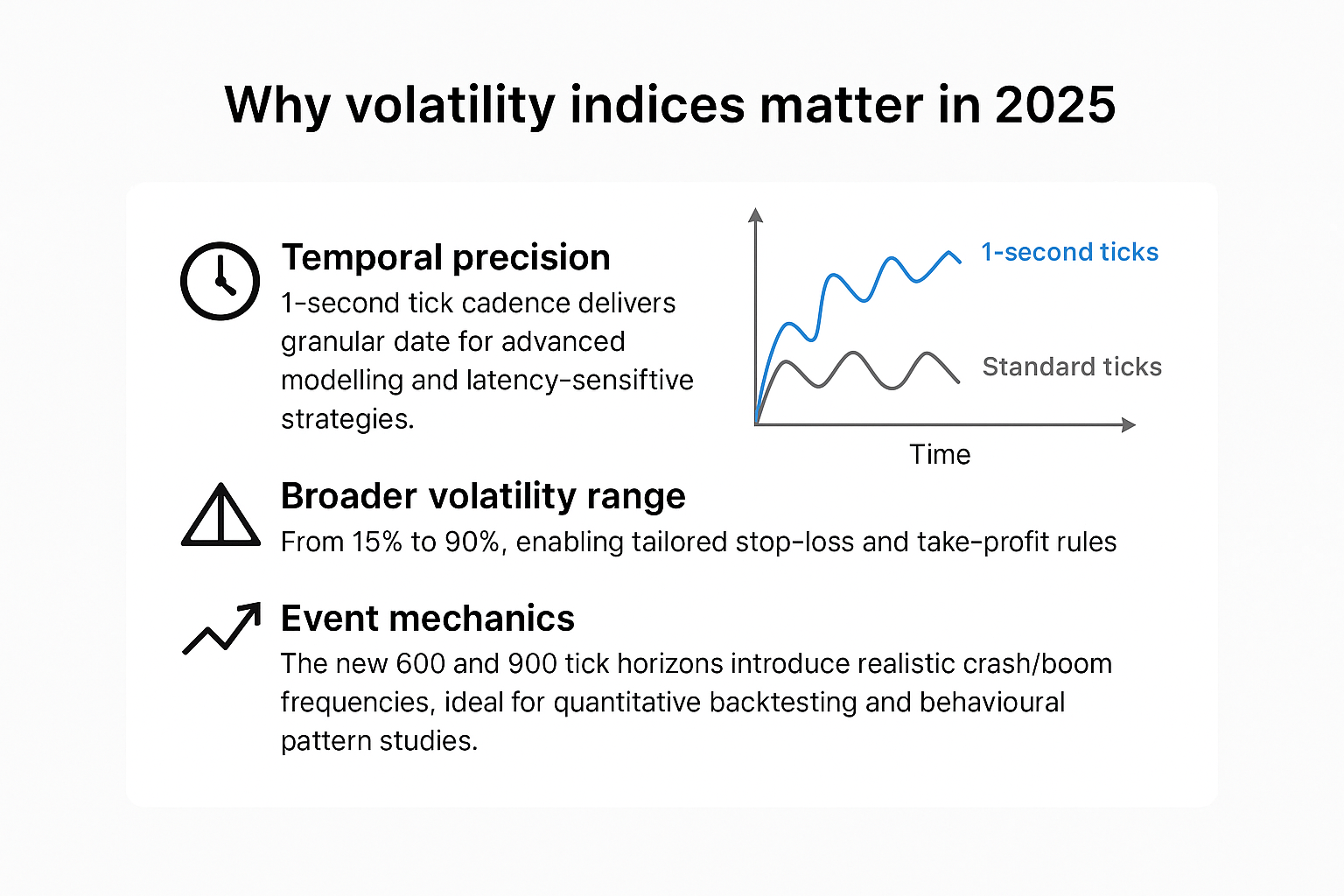

මෙම නිකුතුව නිර්වචනය කරන නවෝත්පාදන තුනක් ඇත:

- කාල නිරවද්යතාවය: One-second tick cadence එකක් උසස් modeling සහ latency-sensitive (ultra-fast execution) strategies සඳහා සියුම් data සපයයි.

- වඩා පුළුල් volatility පරාසය: 15% සිට 90% දක්වා, ගැලපෙන stop-loss සහ take-profit නීති සකස් කිරීමට හැකිය.

- සිදුවීම් යාන්ත්රණය: නව 600 සහ 900 tick horizons මඟින් සැබෑවට සමීප crash/boom පරිගණනයන් හඳුන්වා දේ, quantitative backtesting සහ behavioural pattern අධ්යයනය සඳහා ඉතා යෝග්යය.

මෙම indices එකට එක්ව බලන විට, Deriv විවිධ trading සහ අධ්යාපනික භාවිත අවස්ථා සඳහා synthetic markets තවදුරටත් සකස් කරමින් සිටින ආකාරය පෙන්නුම් කරයි. මෙය trader කෙනෙකුට වැඩි පාලනයක් සහ data transparency එකක් සමඟ volatility ප්රගුණ කිරීමට ඉඩ සලසයි — IMF හි Global Financial Stability Report එකද මෙයට සහාය දක්වයි.

Deriv හි volatility සහ Crash/Boom indices එකිනෙකා සමඟ සසඳන ආකාරය

| Index family | Example symbol | Core parameter | Tick cadence | Avg event frequency | Primary platform | Typical use |

|---|---|---|---|---|---|---|

| Volatility (1s) | Volatility 15 (1s) | Constant σ ≈15% | 1 tick/sec | N/A | Deriv cTrader | අඩු-volatility scalping, mean reversion |

| Volatility (1s) | Volatility 30 (1s) | Constant σ ≈30% | 1 tick/sec | N/A | Deriv cTrader | Momentum සහ range rotation |

| Volatility (1s) | Volatility 90 (1s) | Constant σ ≈90% | 1 tick/sec | N/A | Deriv cTrader | Breakouts සහ high-risk strategies |

| Crash/Boom | Crash 600 | Stochastic crash | Streaming | ~1/600 ticks | Deriv cTrader | Event-driven trading |

| Crash/Boom | Boom 900 | Stochastic boom | Streaming | ~1/900 ticks | Deriv cTrader | දිගු spike cycles |

| Classic synthetics | Range Break, Step | Fixed step rules | Varies | Varies | Deriv MT5, Deriv Trader, Deriv GO | අධ්යාපනය, discretionary trading |

සටහන්: “σ” යන්න volatility දැක්වීමට භාවිත වේ. “Avg event frequency” යන්න ස්ථිර කාලසීමාවක් නොව දිගුකාලීන සංඛ්යාත්මක සාමාන්යයන් නියෝජනය කරයි.

මෙම සැසඳීම මඟින් එක් එක් instrument එක විවිධ volatility regimes සහ strategy අරමුණු සඳහා ගැළපෙන ආකාරය ඉස්මතු කරයි. එමඟින් trader කෙනෙකුට risk exposure එක තම trading ශෛලිය සමඟ ගැළපීමට උදව් වේ.

Crash සහ Boom indices ඵලදායී ලෙස භාවිත කළ හැක්කේ කෙසේද?

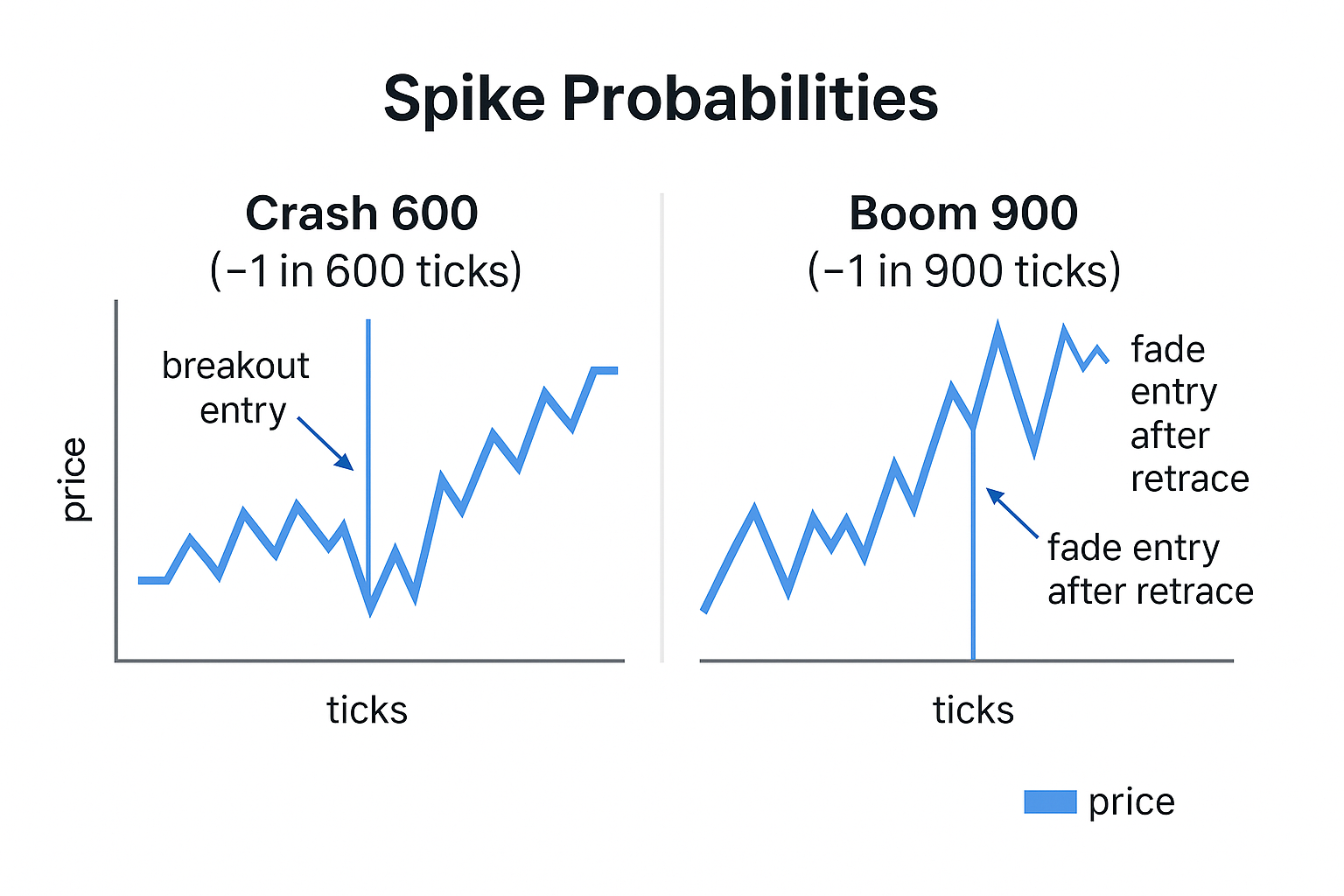

Crash සහ Boom indices sudden මිල චලනයන් — ඉහළට යන “booms” හෝ පහළට වැටෙන “crashes” — අනුකරණය කිරීමට නිර්මාණය කර ඇත. සෑම tick එකක්ම විශාල චලනයක් සිදුවීමේ කුඩා සම්භාවිතාවක් නිරූපණය කරයි.

- Crash 600: ආසන්න වශයෙන් ticks 600 කට වරක් එක් ප්රධාන පහත වැටීමක්.

- Boom 900: ආසන්න වශයෙන් ticks 900 කට වරක් එක් ප්රධාන ඉහළට පැනීමක්.

මෙම stochastic සැලසුම trader කෙනෙකුට breakout සහ fade strategies දෙකම පරීක්ෂා කිරීමට ඉඩ සලසයි:

- Breakout strategies spike එක ආරම්භ වන විට ඇතුළු වී එම චලනය අනුගමනය කරයි.

- Fade strategies volatility සාමාන්ය තත්ත්වයට පත් වූ පසු විරුද්ධ දිශාවට trade කරයි.

Spike frequency සහ magnitude නිරීක්ෂණය කිරීමෙන් වාස්තවික stop-loss මට්ටම් නිර්වචනය කිරීමට සහ drawdown කළමනාකරණය කිරීමට හැකිය. මෙම ගතිකතා synthetic markets තුළ volatility regimes අධ්යාපනික සහ live-trading අවස්ථා දෙකටම භාවිත කළ හැකි ආකාරය පෙන්වා දෙයි.

උදාහරණයක් ලෙස, Boom 900 විශ්ලේෂණය කරන trader කෙනෙකුට පැය 24ක session එකකදී ආසන්න වශයෙන් major spikes 144ක් අපේක්ෂා කළ හැකිය (දිනකට ticks 86 400 ÷ 900 අනුව). මෙම සංඛ්යාත්මක අපේක්ෂාව අවදානම සහ automation logic හි කාලගතභාවය සකස් කිරීමට උපකාරී වේ.

Volatility trading strategies සඳහා වඩාත් සුදුසු Deriv platform මොනවාද?

විවිධ trader පැතිකඩ සඳහා Deriv platform කිහිපයක් ලබා දෙයි:

- Deriv cTrader: උසස් order management, Depth of Market, සහ cBots automation. 1-second indices සහ 600/900 series සඳහා ඉතා සුදුසුය.

- Deriv MT5: EAs, hedging, සහ indicator libraries සහාය දෙන multi-asset පරිසරය. synthetics වත් forex, crypto, සහ stock Contract for Difference (CFDs) සමඟ ඒකාබද්ධ කිරීමට වඩාත් සුදුසුය.

- Deriv Trader: multipliers සහ options සඳහා නිවසක්, ව්යුහගත trades සඳහා ස්ථිර අවදානම් පාලනය ලබා දෙයි.

- Deriv GO: positions නිරීක්ෂණය කිරීමට සහ exposure කළමනාකරණය කිරීමට mobile app එකක්.

- Deriv Bot: programming නොමැතිව මූලික strategies නිර්මාණය කර deploy කිරීමට no-code automation builder එකක්.

එකට ගත් විට, මෙම platform එකතුව automated strategy testing සඳහා ඒකාබද්ධ ecosystem එකක් නිර්මාණය කරයි. එමඟින් user කෙනෙකුට manual සහ algorithmic trading පරිසර අතර පහසුවෙන් මාරු විය හැකිය.

සෑම platform එකක්ම Deriv ecosystem එක හරහා integration සහාය දක්වයි, අධ්යාපනයෙන් live execution දක්වා strategy එක සුවපැහැදිලි ලෙස මාරු කිරීමට ඉඩ සලසමින්.

Synthetic indices automated trading systems සඳහා සහාය දක්වන්නේ කෙසේද?

Synthetic indices වල ස්ථාවර volatility සහ නොනවත්නා මිල data නිසා automation මෙවලම් සඳහා ඒවා ඉතා සුදුසුය. Trader කෙනෙකුට බාහිර බාධා නොමැතිව algorithmic strategies ගොඩනඟා, පරීක්ෂා කර, optimize කළ හැකිය.

සාමාන්ය මෙවලම් අතර:

- අභිරුචි-coded execution සඳහා Deriv cTrader හි cBots.

- cross-asset automation සඳහා Deriv MT5 හි Expert Advisors (EAs).

- programming skills නොමැතිව drag-and-drop logic නිර්මාණය සඳහා Deriv Bot.

සෑම මෙවලමක්ම demo සහ live පරිසර දෙකේදීම volatility strategies ඵලදායී ලෙස නිරීක්ෂණය කිරීමට සහ කළමනාකරණය කිරීමට trader කෙනෙකුට ඉඩ සලසයි. මෙම සම්බන්ධිත සැලසුම synthetic markets හරහා නිරවද්යතාවය, අධ්යාපනය, සහ ප්රවේශ්යතාවය පිළිබඳ Deriv හි අවධානය තවදුරටත් ශක්තිමත් කරයි.

ඊට අමතරව, automation trader කෙනෙකුට ප්රතිඵල සංඛ්යාත්මකව මැනීමට උපකාරී වේ — උදාහරණයක් ලෙස, algorithm එකක් tick cycle එකකට කොපමණ වාරයක් entries සක්රීය කරයිද යන්න මැනීම — මෙය data-driven performance review සඳහා ඉතා වටිනාය.

විවිධ regimes සඳහා වඩාත් ඵලදායී volatility trading strategies මොනවාද?

- Volatility 15 (1s): micro-scalping සහ mean reversion සඳහා වඩාත් සුදුසුය. Tight stops සහ quick exits සමඟ moving averages, RSI, සහ Bollinger Bands භාවිත කරන්න.

- Volatility 30 (1s): range trading සහ short-term momentum සඳහා සමබරය. MA crossovers සමඟ ATR-based stops එකතු කරන්න.

- Volatility 90 (1s): wide stops සහ ව්යුහගත risk buffers ඇති breakout systems සඳහා ඉතා සුදුසුය. churn වැළැක්වීමට time-based exits භාවිත කරන්න.

- Crash/Boom 600–900: event-driven tactics සඳහා වඩාත් සුදුසුය. Trader කෙනෙකුට ATR trails සහ ව්යුහගත stop-loss logic භාවිත කරමින් spikes අනුගමනය කළ හැකිය (breakout) හෝ ඒවා fade කළ හැකිය (mean reversion).

Deriv හි CEO වන Rakshit Choudhary පවසන පරිදි:

“Deriv හි අවධානය ඉදිරියටත් AI-first trading technology දියුණු කිරීම සහ ඉදිරි දශකය සඳහා නිර්මාණය කළ නිරවද්ය මෙවලම් සමඟ trader කෙනෙකු සවිබල ගැන්වීම මතයි.”

Deriv හි Founder වන Jean-Yves Sireau තවදුරටත් පවසයි:

“අපගේ synthetic මාර්කට් trader කෙනෙකුට volatility ආරක්ෂිතව, transparent ලෙස, සහ නොනවත්වා අත්විඳීමට ඉඩ සලසයි — එය කිසිදු සාම්ප්රදායික මාර්කට් එකකට ලබා දිය නොහැකි දෙයක්.”

මෙම සමගාමී අදහස් Deriv human expertise සහ algorithmic innovation උපයෝගී කරගෙන volatility trading සඳහා නව මිනුම් සීමා ස්ථාපිත කරන ආකාරය අවධාරණය කරයි.

Deriv හි volatility indices එහි trading ecosystem හරහා සම්බන්ධ වන්නේ කෙසේද?

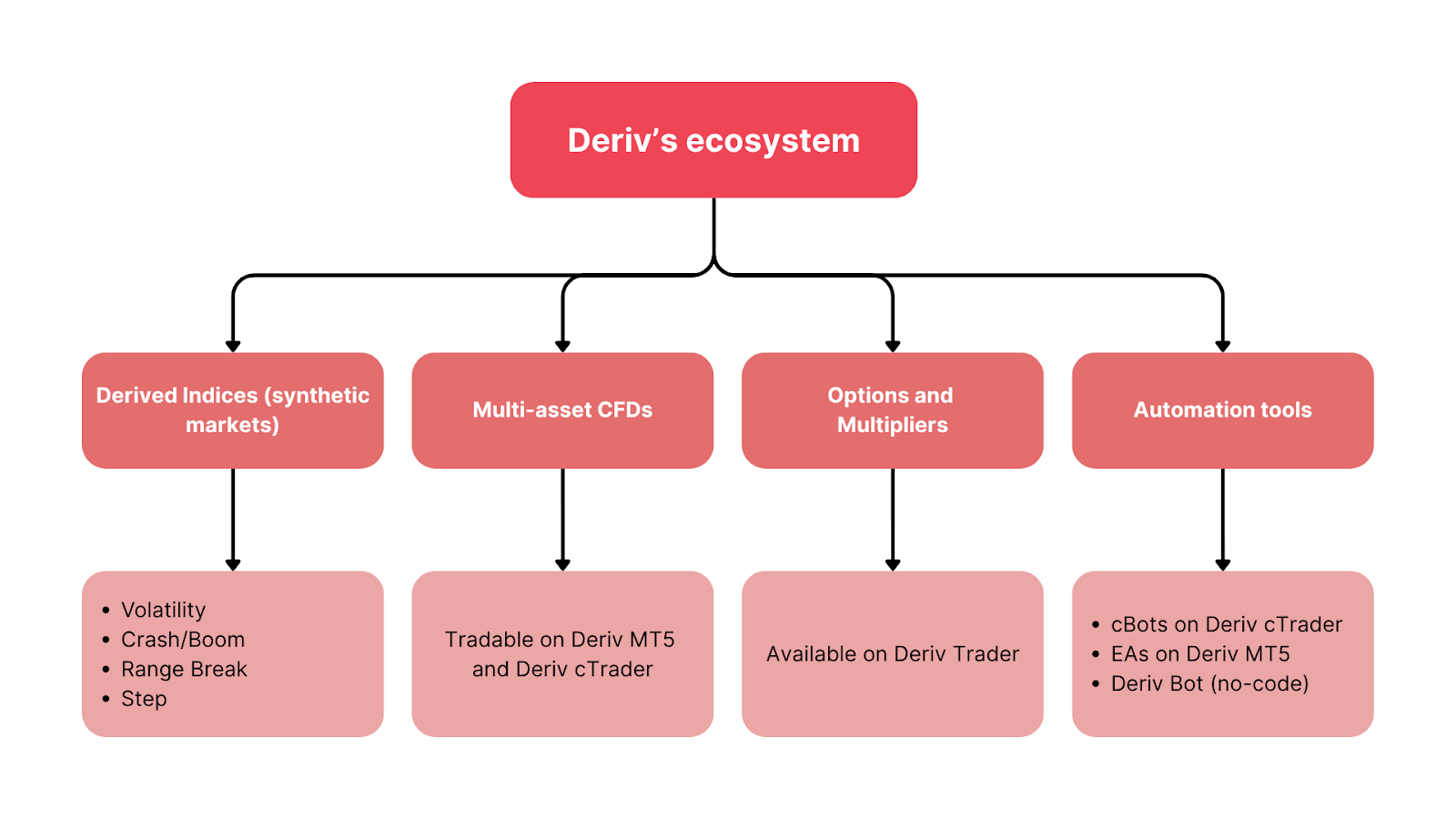

Deriv හි trading infrastructure එක synthetic සහ real-market නිෂ්පාදන සියල්ල සම්බන්ධ කරමින්, පරීක්ෂණ, අධ්යාපනය, සහ automation සඳහා එක්සත් පරිසරයක් නිර්මාණය කරයි.

- Derived Indices (synthetic markets):

- Spot Volatility

- Drift Switching

- DEX

- Volatility

- Crash/Boom

- Jump

- Step

- Range Break

- Daily Reset

- Multi Step

- Hybrid

- Skew Step

- Trek

- Volatility Switch

- Stable Spread Instruments

- Multi-asset CFDs: Deriv MT5 සහ Deriv cTrader හි trade කළ හැකිය.

- Options and Multipliers: Deriv Trader හි ලබාගත හැකිය.

- Automation tools: Deriv cTrader හි cBots, Deriv MT5 හි EAs, සහ Deriv Bot (no-code).

මෙම ව්යුහය මඟින් trader කෙනෙකුට demo සහ live පරිසර අතර strategies නිර්මාණය කිරීමට, පරීක්ෂා කිරීමට, සහ පරිමාණය කිරීමට පහසුකම් ලැබේ. synthetic මත ලැබෙන පාඩම් — margin call, leverage, සහ drawdown පිළිබඳ — සෘජුවම asset classes හරහා performance වැඩිදියුණු කරයි.

ස්වාධීන quantitative analyst Sarah Langford පවසන පරිදි, Deriv හි ව්යුහගත volatility ranges “retail quants සඳහා regime-based strategy design සරල කරයි.” මෙම බාහිර තහවුරු කිරීම Deriv හි synthetic markets analytical trading සහ ස්ථාවර කුසලතා සංවර්ධනය ප්රවර්ධනය කරන ආකාරය ඉස්මතු කරයි.