Серебро пробило $100: чему я научился, ожидая 7 лет | Deriv

В 2018 году я купил физическое серебро, убеждённый, что оно должно достичь $100. После семи лет ожидания дефицит предложения и спрос наконец сделали своё дело.

Автор Prakash Bhudia · Глобальный торговый стратег и эксперт по техническим рынкам

26 January 2026 · 5 мин чтения

В 2018 году я купил 1 тонну физического серебра. Тогда, насколько я помню, мировой годовой объём производства составлял около 24 000 тонн. Я помню, как подсчитывал и думал: «Я — никто, а я только что купил тонну». Если бы ещё 23 999 человек по всему миру решили сделать то же самое, на год не осталось бы серебра для производства. С этим рынком было явно что-то не так.

Я прочитал все книги, посмотрел каждое видео Майка Мэлоуни, провёл собственное исследование. Я был уверен, что серебро должно торговаться значительно выше $100. В 2018 году я говорил так: «Серебро будет казаться доступным, пока вдруг не перестанет таким быть».

А потом я ждал. И ждал. За этим последовали годы разочарования. Цена никуда не двигалась. Кто-то скажет, что всё дело было в «сдерживании цены». Я даже задавался вопросом, случится ли этот рост при моей жизни.

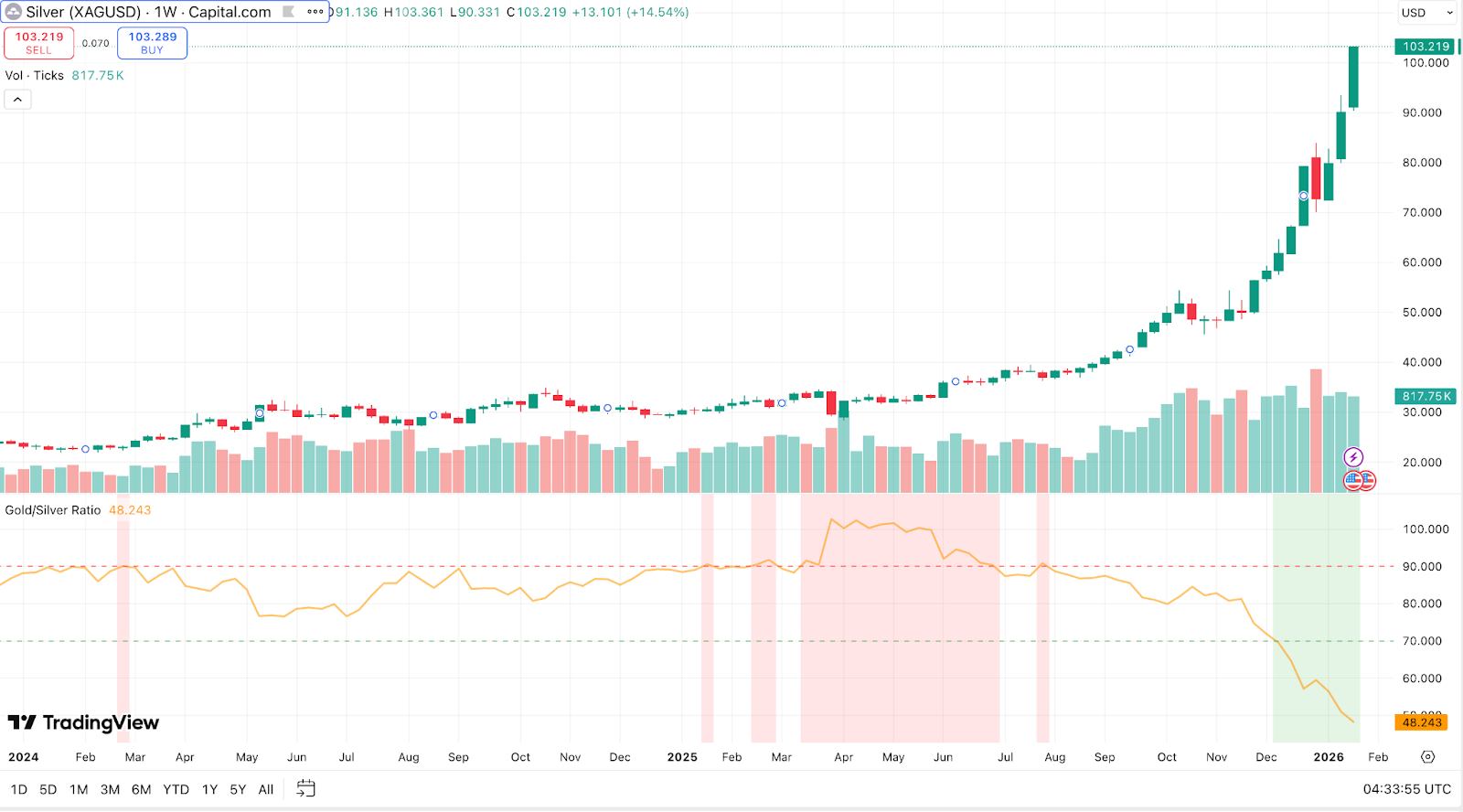

После многих лет без движения то, о чём я мечтал годами, наконец произошло на этой неделе. Впервые в истории серебро закрылось выше $100, ненадолго достигнув $102.87 23 января. Движение произошло, но даже меня оно удивило своей силой. Вот что, по моему мнению, его спровоцировало.

Цифры

Серебро выросло на 147% в 2025 году — это крупнейший годовой рост с 1983 года — и добавило ещё 40% в первые недели 2026 года. Предыдущий исторический максимум составлял $49.51 в 2011 году. Это движение более чем вдвое превысило тот уровень. Золото тоже выросло до $5 000/oz, но серебро обогнало его значительно. Соотношение золота к серебру сжалось до 50:1 — это самый узкий показатель с 2011 года. Ещё в апреле 2025 года на покупку одной унции золота требовалось более 100 унций серебра.

С поправкой на инфляцию серебру нужно было бы достичь примерно $150, чтобы соответствовать пику 1980 года. Так что, хотя в номинальном выражении это исторический уровень, реальная стоимость всё ещё ниже того прежнего всплеска. Но главное здесь — скорость этого движения.

Сошлись три силы

Спрос на защитные активы

Серебро получило поддержку от тех же макрофакторов, что и золото: ослабления доллара, снижения реальных ставок, опасений по поводу инфляции и геополитических рисков. Но более низкая цена за единицу — лишь часть от $5 000 золота — сделала серебро доступным для розничных трейдеров. Это резко усилило участие.

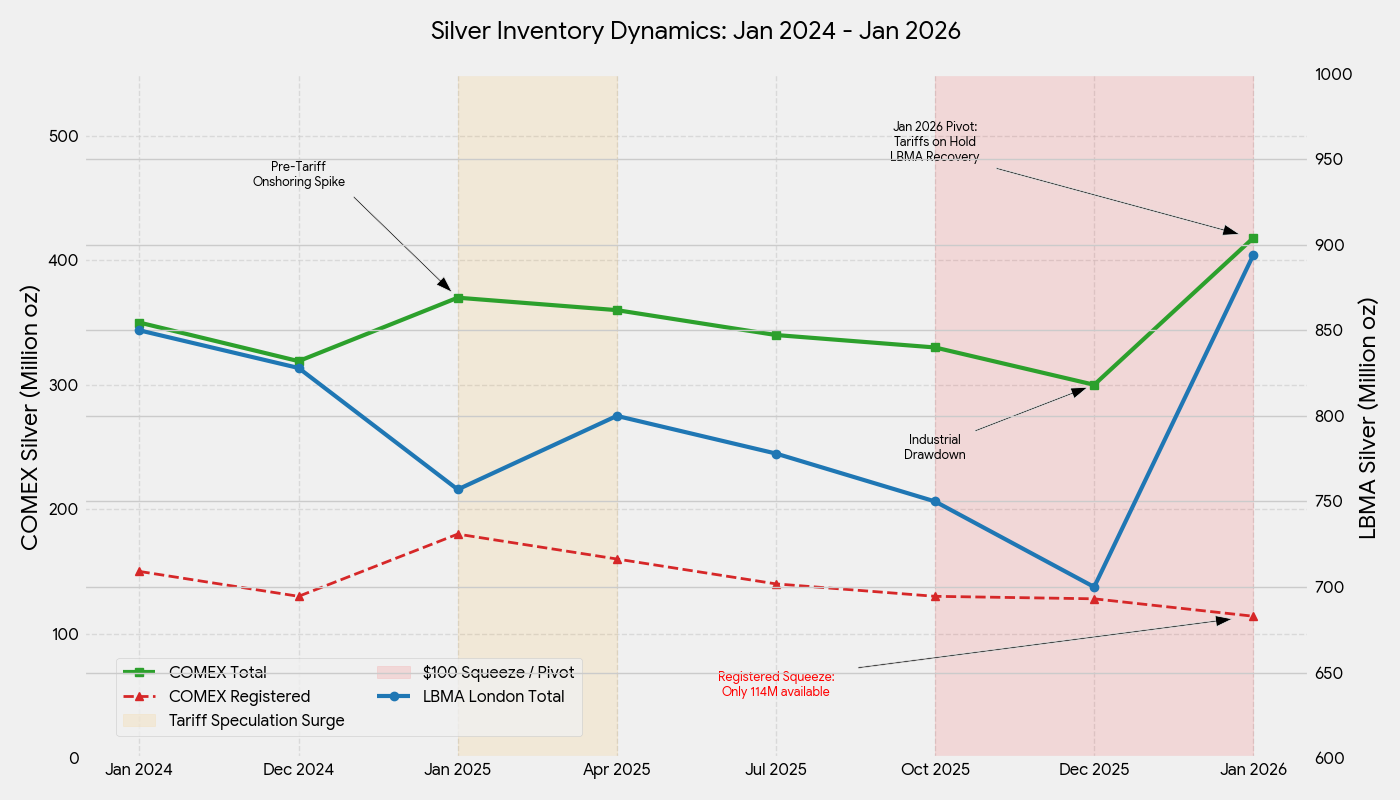

Объёмы в ETF резко выросли. Silver Institute сообщил об увеличении мировых запасов в ETF на 187 миллионов унций в течение 2025 года. Ожидаемые тарифы США на импорт серебра вызвали масштабный приток металла на склады в США, что высосало ликвидность из Лондона.

Розничный спрос стал главным фактором. Волны мелких инвесторов, покупавших физические монеты, слитки и паи ETF, особенно в IV квартале 2025 года, подогревали импульс. В Китае контракты на серебро на Shanghai Gold Exchange торговались с рекордными премиями. Единственный в стране фонд, ориентированный исключительно на серебро, перестал принимать новый капитал после неоднократных предупреждений о рисках. Западные дилеры по монетам сообщали о таком же ажиотаже. Это напоминало #SilverSqueeze 2021 года, но в гораздо большем масштабе, потому что фундаментальные факторы действительно это поддерживали.

Переход Fed к снижению ставок в конце 2025 года уменьшил альтернативные издержки владения активами без доходности. На фоне инфляции выше целевого уровня и высокого госдолга инвесторы искали материальные средства сохранения стоимости. Благодаря своей доступности серебро стало «золотом для бедных».

Дефицит предложения

В отличие от золота, серебро имеет значительную ценность в промышленном применении. Оно критически важно для электроники, солнечной энергетики, электромобилей и высокотехнологичных отраслей. Промышленный спрос растёт. Предложение не успевает за ним.

Солнечная энергетика — крупнейший промышленный потребитель: в 2025 году она использовала более 100 миллионов унций по всему миру, несмотря на то что производители снижали содержание серебра в каждом модуле. На каждый электромобиль приходится 1–2 унции серебра. Один стратег оценил, что только дата-центры и технологическое оборудование в США и Китае потребили в 2025 году около 350 миллионов унций — более половины годовой мировой добычи.

Проблема носит структурный характер. Большая часть серебра добывается как побочный продукт при разработке других металлов — свинца, цинка, меди и золота. Лишь 25–30% серебряных рудников являются первичными производителями. Нельзя просто нарастить добычу меди, чтобы извлечь больше серебра. В 2025 году объём добычи почти не изменился, составив 813 миллионов унций, несмотря на стремительный рост цен.

Ситуацию усугубляет то, что значительная часть мировой переработки серебра происходит в Китае. Страна контролирует 60–70% мирового предложения рафинированного серебра, импортируя руду и концентраты, перерабатывая их внутри страны и экспортируя готовые слитки. 1 января 2026 года Китай ввёл новые экспортные ограничения, требующие получения государственных лицензий для вывоза серебра за рубеж. Теперь экспортировать могут только 44 крупные компании, соответствующие строгим производственным и финансовым требованиям. По сути, это позволило Китаю приоритизировать внутренние поставки именно тогда, когда ралли достигало пика, ещё сильнее обескровливая западные рынки рафинированного металла.

Пятый год подряд спрос на серебро превышал предложение. Дефицит в 2025 году составил 95 миллионов унций. С 2021 по 2025 год мир потребил примерно на 820 миллионов унций серебра больше, чем было произведено. Переработка, на которую приходится около 20% предложения, немного выросла, но ограничения мощностей по рафинированию сдерживали обработку лома.

Это привело к серьёзному сокращению запасов. На конец сентября 2025 года в хранилищах LBMA в Лондоне находилось лишь 136 миллионов унций серебра, доступного для немедленной поставки — это минимум за всю историю наблюдений. Ставки заимствования серебра достигли многолетних максимумов. На COMEX в Нью-Йорке сначала наблюдалась обратная ситуация из-за притока, вызванного тарифами, и в октябре запасы достигли пика на уровне 532 миллионов унций. Но по мере роста цен и ослабления опасений по тарифам потоки развернулись. К середине января 2026 года запасы COMEX снизились до 418 миллионов унций — падение на 114 миллионов унций за несколько месяцев, что эквивалентно выводу $11 млрд.

Даже при удвоившихся ценах физические покупатели продолжали требовать поставку. Классический squeeze по предложению.

Short squeeze

Ограниченное предложение и ажиотажные покупки создали огромное давление на тех, кто играл на понижение. По мере того как цены проходили $50, $60, $80 и приближались к $100, трейдеры, ставившие против серебра, были вынуждены закрывать позиции, что толкало цены ещё выше.

Биржи вмешались. В конце декабря COMEX повысил маржинальные требования, заставив трейдеров внести больше капитала. Многие более мелкие спекулянты сократили позиции, что способствовало резкому откату на 9% 29 декабря. Но это снижение продлилось всего один день. Серебро возобновило рост, поскольку фундаментальный squeeze оставался в силе.

Координация розничных трейдеров усилила эффект. В онлайн-форумах обсуждали «silver squeeze» и теории о сдерживании цены. Распространялись лозунги вроде «$100 — это только начало». Некоторые аналитики утверждали, что даже при $100 серебро остаётся недооценённым, а экстремальные оценки достигали $300–400. Такие настроения сдерживали продажи и усиливали squeeze.

Те, кто шортил, оказались в ловушке. Чем сильнее росла цена, тем активнее им приходилось выкупать позиции. Этот эффект обратной связи превратил устойчивый восходящий тренд в почти вертикальный всплеск в конце 2025 года.

Что дальше торговые стратегии эксперты по анализу рынка

После почти трёхкратного роста за год возникает вопрос: сохранится ли это движение.

Риски коррекции

Технические и фундаментальные показатели указывают на перекупленность серебра. Параболические движения часто приводят к резким откатам. Падение на 9% в декабре, когда трейдеры с лонг-позициями с плечом фиксировали прибыль, показало этот риск.

На уровне $100 возникает угроза уничтожения спроса. Промышленные потребители ищут замену. Команда Bank of America оценила «фундаментально обоснованную» цену ближе к $60, что предполагает значительную спекулятивную премию. Спрос в таких секторах, как солнечная энергетика, мог уже достичь пика, поскольку высокие цены вынуждают повышать эффективность. Спрос на ювелирные изделия также снижается при высоких ценах.

Более серьёзный риск — разворот рыночных настроений. Rhona O'Connell из StoneX заявила, что рынок сейчас находится в «самоходной лихорадке», которая уже подаёт предупреждающие сигналы. По её словам, «как только начнут появляться трещины, они могут легко превратиться в пропасти — пристегнитесь». Соотношение золота к серебру на уровне 50:1 говорит о том, что серебро может быть перегрето. BNP Paribas предупредил, что «фиксация прибыли, вероятно, произойдёт скорее раньше, чем позже».

Структурная поддержка

Структурные драйверы — устойчивый промышленный спрос и ограниченное предложение — не исчезают за одну ночь. Metals Focus ожидает, что дефицит предложения сохранится и в 2026 году. Запасы по-прежнему относительно скудны. Первичные серебряные рудники получают высокую маржу прибыли (средние совокупные издержки часто ниже $20/oz), но новые проекты требуют лет.

Макрофон по-прежнему благоприятен для драгоценных металлов. Серебро выигрывает и от спроса на защитные активы, и от темы промышленного роста. Если не произойдёт резкой глобальной рецессии, эта двойная роль и дальше будет привлекать покупателей. Более мягкая политика Fed и покупки золота центральными банками — факторы, которые продолжают поддерживать рынок.

Поскольку Вашингтон не вводит тарифы на импорт серебра, металл, накопленный в хранилищах США, возвращается на мировой рынок. Это должно улучшить ликвидность и ослабить экстремальную напряжённость. Но этот металл закрывает дефициты в других местах, а не создаёт избыток. Дефициты последних лет истощили запасы надземного металла. Чтобы восстановить их, потребуется устойчивый профицит.

Итог

Я ждал этого движения семь лет. Уверенность была, но требуемое терпение оказалось жестоким испытанием. Теперь, когда это происходит, реальность оказалась сложнее, чем можно было понять из книг и подкастов. Да, дисбаланс спроса и предложения был реальным. Да, рынок был достаточно мал, чтобы розничное участие имело значение. Но настоящим катализатором стало сочетание факторов — приток инвесторов, дефицит на физическом рынке и short squeeze, — а не одна-единственная история.

Прорыв серебра выше $100 — историческое событие, но волатильность останется высокой. Коррекция не стала бы сюрпризом. Вопрос в том, сместился ли структурный ценовой минимум выше. Судя по сохраняющимся дефицитам, низким запасам и устойчивому промышленному спросу, это вполне вероятно.

Пока же, после десятилетий ожидания, у серебра наконец наступил его момент.