Критерий Келли: руководство розничного трейдера по расчету размера позиции

Два трейдера с абсолютно одинаковыми сигналами могут получить совершенно разные результаты на счетах. Узнайте, как использовать критерий Келли для расчета размера сделок и избежать слива депозита.

Автор Prashant Sinha · Стратег по торговле мультиактивами и специалист по рыночному риску

30 April 2026 · 3 мин чтения

Предупреждение о рисках: Торговля сопряжена со значительными рисками, и вы можете потерять свои средства. Данная статья предоставляется исключительно в образовательных целях руководства по трейдингу и не является финансовой или инвестиционной рекомендацией. В ней не даются советы по конкретным сделкам или размерам позиций. Обратитесь к лицензированному финансовому консультанту опытным трейдерам за индивидуальными рекомендациями.

Большинство трейдеров тратят 95% своей энергии не на тот вопрос.

Они зацикливаются на том, чем торговать: графическими паттернами, пробоями, новостными катализаторами. А затем выбирают размер позиции примерно так же, как сериал на Netflix: опираясь на интуицию и свою уверенность этим утром.

Опираясь на годы разработки количественных систем, скажем неудобную правду: два трейдера с абсолютно одинаковыми сигналами могут получить совершенно разные балансы на счетах исключительно из-за объемов своих сделок. Один стабильно приумножает капитал. Другой — теряет все средства.

В этой статье мы рассмотрим математику, отвечающую на вопрос «сколько», — критерий Келли.

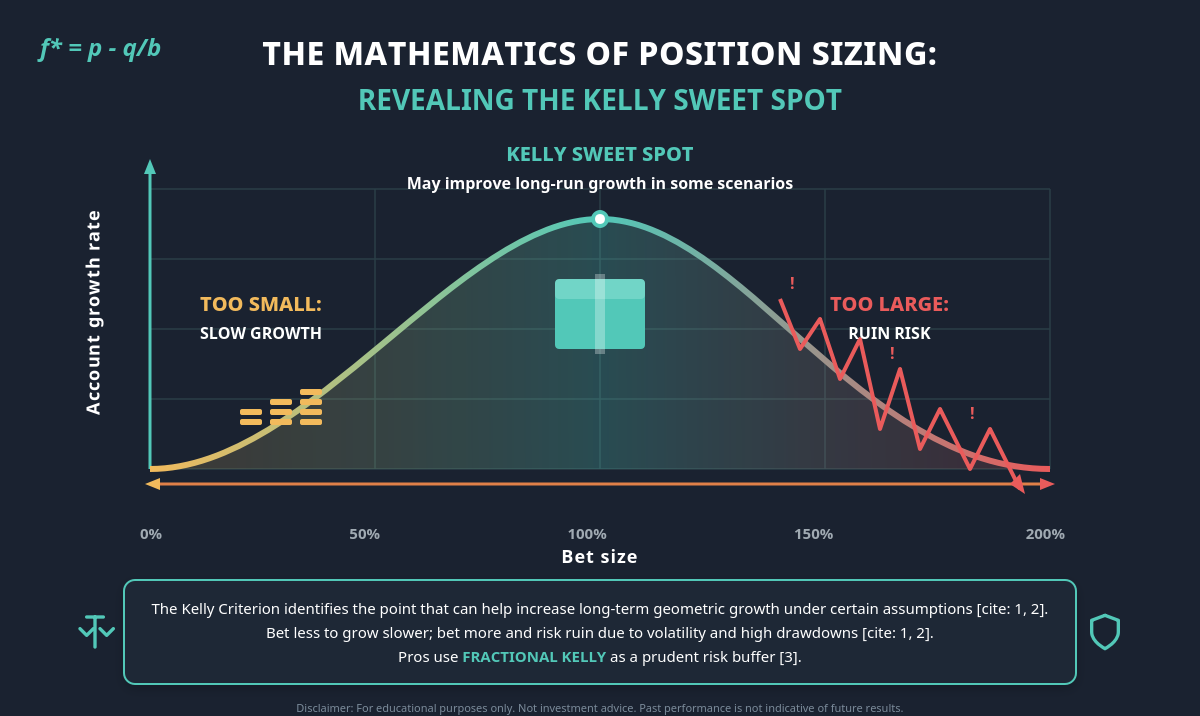

Проблема, которую решает Келли

Представьте себе подбрасывание монеты. Орел, выпадающий в 60% случаев, приносит выплату 1:1. Решка — позиция проиграна. Стартовый капитал составляет 10 000 $.

Какой объем средств выделите вы?

- Выделите слишком мало, и рост может быть медленным, даже при наличии реального преимущества.

- Выделите слишком много, и одна полоса неудач может уничтожить счет, даже если шансы на стороне трейдера.

Существует «золотая середина», которая может улучшить долгосрочный рост в некоторых сценариях. Именно это выяснил Джон Келли-младший в Bell Labs в 1956 году. Позже Эдвард Торп применил это в блэкджеке и впоследствии стал управлять одним из самых успешных хедж-фондов в истории.

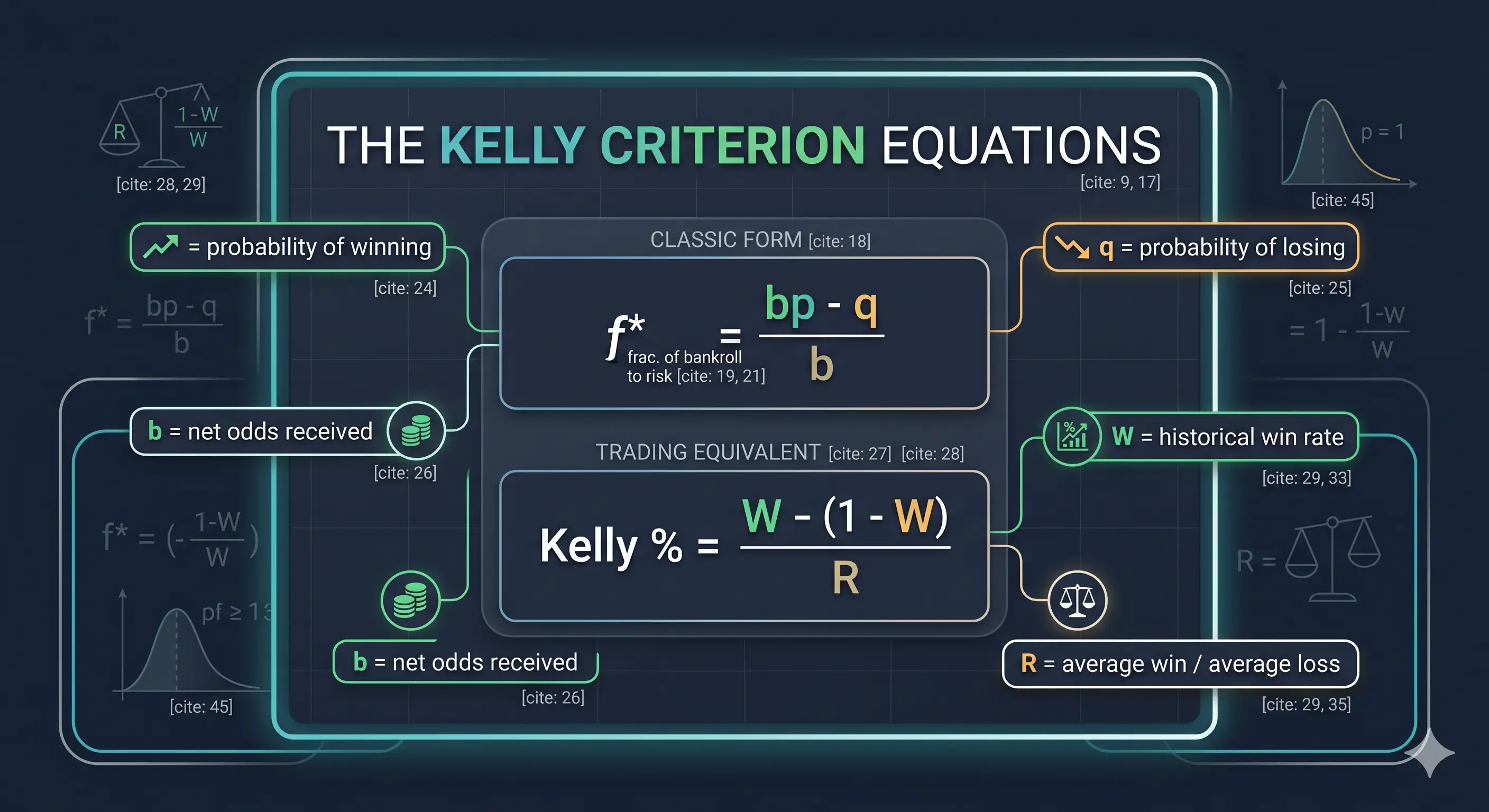

Формула (проще, чем кажется)

Классический вид:

- f* = доля капитала для выделения на сделку

- p = вероятность прибыльного исхода, q = вероятность убыточного исхода (1 − p)

- b = коэффициент выплаты при прибыльной сделке

В трейдинге большинство специалистов (Zerodha Varsity, QuantInsti) используют эквивалент:

Kelly %=W−1−WR

Где W — это исторический показатель ваших прибыльных сделок, а R — средняя прибыль, разделенная на средний убыток.

Простыми словами: формула предлагает выделять больший объем средств, когда преимущество велико, и меньший — когда оно снижается. Вот и все.

Пример расчета

Рассмотрим трейдера, который занес в дневник свои последние 100 сделок (а если он этого не сделал, то с этого стоит начать).

- Доля прибыльных сделок (W): 55%

- Средняя прибыль: 200 $, средний убыток: 100 $ → R = 2.0

Kelly % = 0.55 − (0.45 / 2.0) = 0.325

Полная формула Келли (Full Kelly) в этом теоретическом примере дает распределение примерно в 32,5% от капитала. Для счета в 10 000 $ это означает примерно 3 250 $ теоретического объема на сделку. Это лишь наглядный расчет, а не рекомендация.

В этот момент каждого честного трейдера должно слегка затошнить. Хорошо. Это правильная реакция.

Почему никто в здравом уме не использует Full Kelly

При определенных теоретических допущениях полная доля Келли (Full Kelly) может быть теоретически оптимальным выбором для максимизации геометрического роста, но только в условиях, которых не существует на реальных рынках:

- Истинный показатель прибыльных сделок неизвестен. Трейдеры отталкиваются от оценок, и они могут быть слишком оптимистичными. Как отмечают в Analytics.bet: «Если вы думаете, что ваше преимущество составляет 10%, скорее всего, оно ближе к 5%, а то и к 2-3%».

- Шансы непостоянны. Режимы рынка меняются. То, что давало преимущество сегодня, может исчезнуть в следующем квартале.

- Справляться с колебаниями может быть тяжело. У Full Kelly есть жесткое свойство: существует примерно Х% вероятности того, что капитал упадет до Х% от начального уровня (Enlightened Stock Trading).

Что еще хуже: если выделить объем, вдвое превышающий долю Келли, ожидаемый долгосрочный рост может составить ноль — даже при наличии реального преимущества.

Именно поэтому почти каждый профессионал использует дробный критерий Келли (Fractional Kelly) — обычно половину или четверть. В примере выше:

- Половина Келли (Half-Kelly): в этом теоретическом примере формула дает около 16%

- Четверть Келли (Quarter-Kelly): в этом теоретическом примере формула дает около 8%

Для большинства розничных трейдеров даже четверть Келли может быть агрессивным подходом. В качестве наглядного примера управления рисками некоторые трейдеры ориентируются на лимиты в 1–2% от капитала и используют критерий Келли для корректировок внутри этого лимита; данная информация не является финансовой рекомендацией, а индивидуальные обстоятельства могут отличаться.

Подводные камни, о которых вам никто не расскажет

- Мусор на входе — мусор на выходе. «Доля прибыльных сделок в 60%» на основе 20 специально отобранных сделок может оказаться фикцией.

- Отрицательный Келли = не торгуйте. Отрицательный результат обычно указывает на то, что у сделки нет положительного ожидаемого преимущества.

- Коррелирующие позиции могут сломать математику. Пять «разных» длинных позиций, которые на самом деле представляют собой одну и ту же бета-экспозицию Nasdaq, могут подвергнуть счет риску в 5 раз превышающему тот, который предлагает Келли.

- «Толстые хвосты» съедают оптимизаторов на завтрак. На практике трейдеры обычно сочетают критерий Келли с жестким стоп-лоссом (Stop Loss) для управления хвостовым риском.

- Большое «преимущество» — это обычно ошибка. Когда модель заявляет о преимуществе в 30%, наиболее вероятное объяснение кроется в том, что эта модель сломана.

Чек-лист на утро понедельника

- Записывайте всё в дневник. Может потребоваться 50–100 сделок, прежде чем входные данные по Келли будут иметь хоть какой-то смысл.

- Честно рассчитывайте W и R. Каждая сделка имеет значение.

- Рассчитывайте Full Kelly. Обычно он рассматривается как теоретический потолок, а не как цель.

- Используйте доли. Четверть Келли — один из примеров отправной точки, на которую ссылаются трейдеры. Корректировки можно рассматривать только после того, как реальная торговля покажет, что преимущество действительно существует.

- Пересчитывайте показатели раз в квартал. Преимущества на рынке меняются. И вместе с ними, возможно, придется менять расчет размера позиций.

Главный урок

Выбирать правильные сделки — необходимо. Но этого недостаточно.

Настоящий дар Келли — это не формула, а изменение мышления. Он может подтолкнуть трейдеров к признанию того, что их преимущество конечно, их оценки неточны, а их выживание на рынке может зависеть от того, чтобы не слить депозит до того, как математика начнет работать в их пользу.

Правильно рассчитайте объем, и скромное преимущество сможет превратиться во что-то значимое. Ошибитесь в расчетах, и даже сильный сигнал может не спасти ваш счет.

Размер позиции может значить больше, чем сама сделка.

Предупреждение о рисках: Торговля сопряжена со значительными рисками, и вы можете потерять свои средства. Данная статья предоставляется исключительно в образовательных целях и не является финансовой или инвестиционной рекомендацией. В ней не даются советы по конкретным сделкам или размерам позиций. Обратитесь к лицензированному финансовому консультанту за индивидуальными рекомендациями.