Индексы волатильности Deriv cTrader с 1-секундным тиком 2025

Теперь Deriv cTrader предлагает 7 новых синтетических индексов, доступных только на этой платформе. Подробнее о них — в нашем блоге.

Редакция Deriv · 20 November 2025 · 13 мин чтения

Волатильность — это скорость и амплитуда движения рынка. Она формирует восприятие риска и доходности у каждого трейдера. На Deriv волатильность принимает уникальную форму в виде synthetic indices — алгоритмически создаваемых рынков, которые имитируют поведение цен в реальном мире, не подвергаясь влиянию макроэкономических новостей или изменений ликвидности.

В 2025 году Deriv расширила свои инновации, запустив на Deriv cTrader пятнадцать новых индексов волатильности и Crash/Boom. Эти инструменты с тиком раз в секунду обеспечивают более быстрое исполнение, более точный контроль над режимами волатильности и бесшовную интеграцию с автоматизированными системами, такими как cBots и Expert Advisors (EAs). Вместе они укрепляют репутацию Deriv как надёжного поставщика прозрачных синтетических рынков, основанных на данных.

Эти индексы созданы для точности и стабильности. Они позволяют трейдерам тестировать, дорабатывать и автоматизировать стратегии в стабильной среде, работающей 24/7 и не подверженной внешним сбоям, — это идеально подходит как для обучения, так и для тестирования автоматизированных стратегий.

Краткий обзор

- Индексы волатильности имитируют рынки с фиксированными уровнями волатильности (например, 15%, 30%, 90%) или заданной вероятностью событий (например, один Boom или Crash каждые 600 тиков).

- Они работают непрерывно и не зависят от реальных событий, создавая контролируемую среду для тестирования для трейдеров и разработчиков.

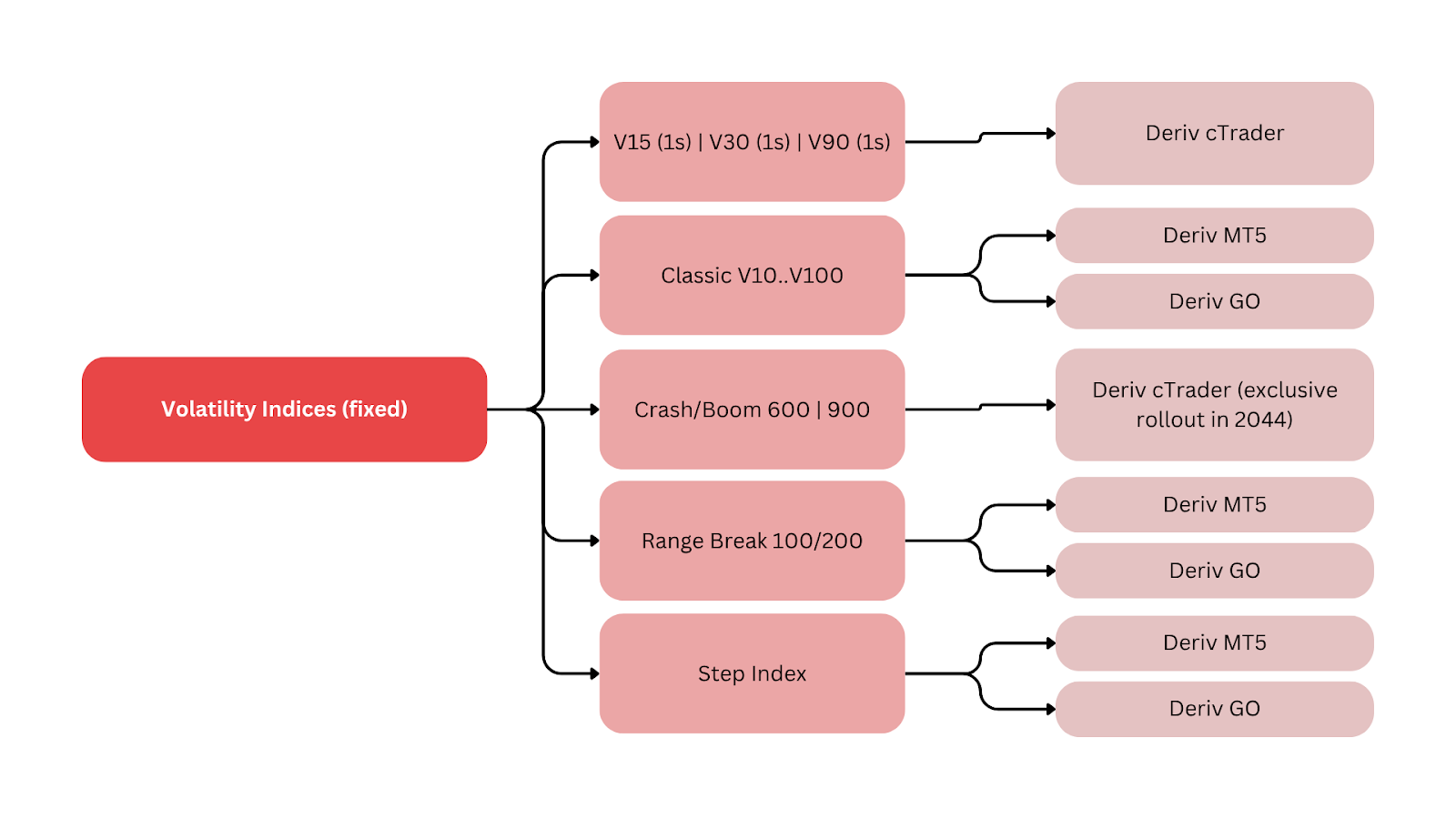

- Deriv запустила семь новых индексов, доступных только на Deriv cTrader: Volatility 15, 30 и 90 (1s), а также Boom 600, Crash 600, Boom 900 и Crash 900, предлагая более высокую скорость тиков и более широкое покрытие волатильности.

- Доступ к демо-счету открылся 4 January 2024, а реальная торговля стала доступна с 11 January 2024.

- Серия с 1-секундным тиком объединяет традиционные представления о волатильности, такие как CBOE Volatility Index (VIX), с синтетической стабильностью, позволяя трейдерам планировать работу в рамках предсказуемых режимов волатильности.

Что такое синтетические индексы и как трейдеры могут их использовать?

Синтетические индексы Deriv — это synthetic indices, создаваемые криптографически защищёнными алгоритмами, которые обеспечивают стабильные статистические характеристики. Каждый индекс либо поддерживает фиксированный уровень волатильности, либо следует стохастической модели, определяющей вероятность резких ценовых событий, таких как всплески или падения.

Они обеспечивают непрерывные потоки данных и идеально подходят для изучения поведения рынка, разработки автоматизированных стратегий и обучения управлению волатильностью в изоляции от реальных переменных. Трейдер, использующий Volatility 30 (1s), может получать примерно 86 400 тиков в день, что позволяет проводить точный бэктестинг и получать более глубокое понимание автоматизации.

Такая надёжность даёт возможность структурированного обучения и тестирования автоматизированных стратегий в контролируемых режимах волатильности, что является важнейшей частью экосистемы синтетических рынков Deriv.

Почему индексы волатильности важны для трейдеров Deriv?

Новое расширение Deriv стало важной вехой в развитии синтетической торговли. Оно продолжает курс компании на создание продвинутых инструментов как для дискреционных, так и для алгоритмических трейдеров.

По словам Prakash Bhudia, Head of Product & Growth в Deriv:

«Новые индексы расширяют возможности, предоставляя трейдерам более быстрый и чистый доступ к паттернам волатильности — без необходимости в сложных технических настройках».

Этот выпуск определяют три инновации:

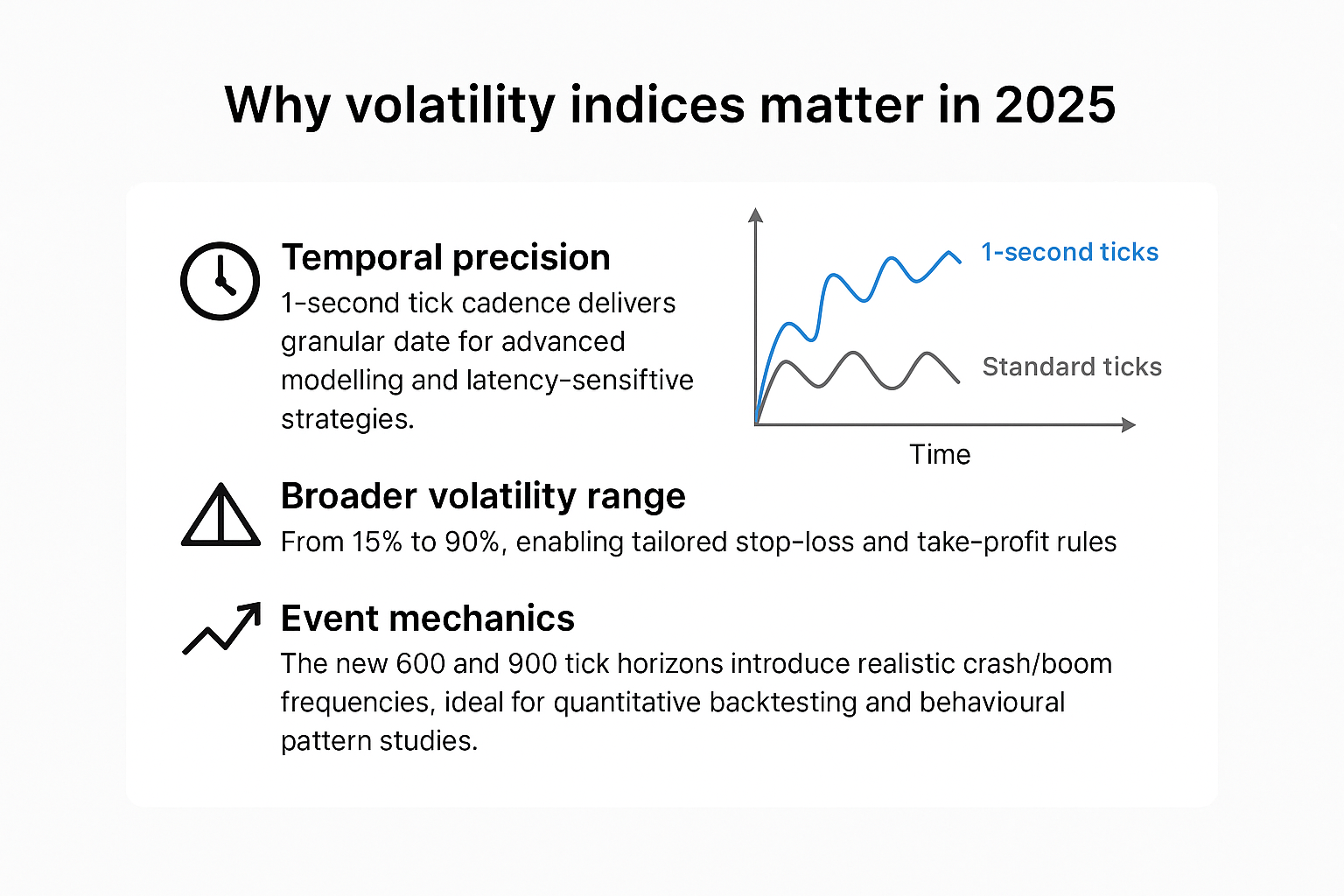

- Временная точность: Тик раз в секунду обеспечивает детализированные данные для продвинутого моделирования и стратегий, чувствительных к задержкам (ультрабыстрому исполнению).

- Более широкий диапазон волатильности: От 15% до 90%, что позволяет настраивать правила Stop Loss и Take Profit.

- Механика событий: Новые горизонты в 600 и 900 тиков задают реалистичную частоту Crash/Boom, что идеально подходит для количественного бэктестинга и изучения поведенческих паттернов.

В совокупности эти индексы показывают, как Deriv продолжает совершенствовать синтетические рынки для разных сценариев торговли и обучения, помогая трейдерам лучше управлять волатильностью благодаря большему контролю и прозрачности данных — такой подход также поддерживается Global Financial Stability Report МВФ.

Сравнение индексов волатильности и Crash/Boom у Deriv

| Семейство индексов | Пример символа | Основной параметр | Частота тиков | Средняя частота событий | Основная платформа | Типичное применение |

|---|---|---|---|---|---|---|

| Volatility (1s) | Volatility 15 (1s) | Постоянная σ ≈15% | 1 тик/сек. | N/A | Deriv cTrader | Скальпинг на низкой волатильности, возврат к среднему |

| Volatility (1s) | Volatility 30 (1s) | Постоянная σ ≈30% | 1 тик/сек. | N/A | Deriv cTrader | Импульсная торговля и торговля в диапазоне |

| Volatility (1s) | Volatility 90 (1s) | Постоянная σ ≈90% | 1 тик/сек. | N/A | Deriv cTrader | Пробойные стратегии и высокорисковые стратегии |

| Crash/Boom | Crash 600 | Стохастический crash | Потоковые котировки | ~1/600 тиков | Deriv cTrader | Торговля на событиях |

| Crash/Boom | Boom 900 | Стохастический boom | Потоковые котировки | ~1/900 тиков | Deriv cTrader | Продлённые циклы всплесков |

| Classic synthetics | Range Break, Step | Фиксированные правила шага | Варьируется | Варьируется | Deriv MT5, Deriv Trader, Deriv GO | Обучение, дискреционная торговля |

Примечания: «σ» обозначает волатильность. «Средняя частота событий» отражает долгосрочные статистические средние, а не фиксированные интервалы времени.

Это сравнение показывает, как каждый инструмент подходит для разных режимов волатильности и торговых задач, помогая трейдерам соотносить уровень риска со своим стилем торговли.

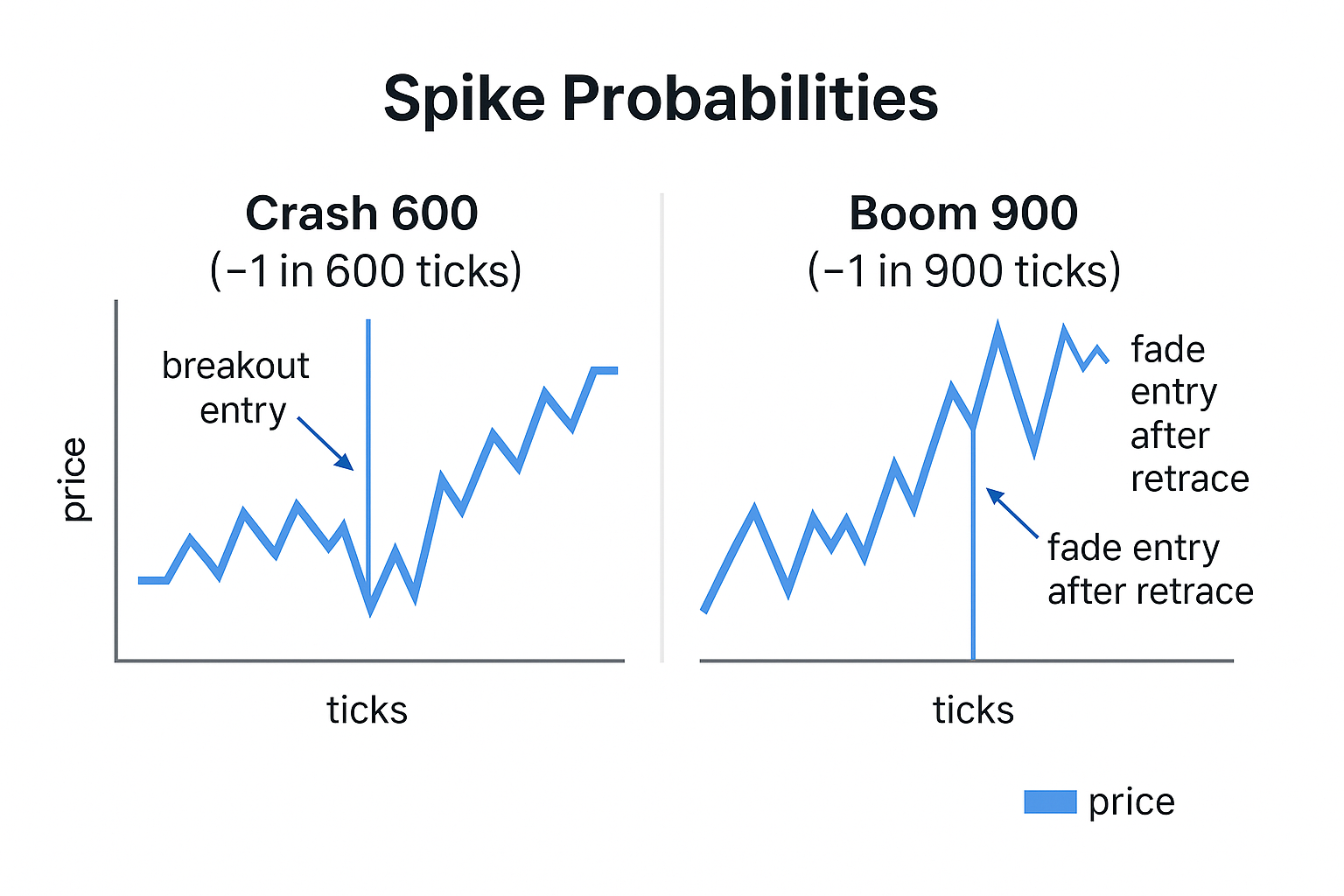

Как трейдерам эффективно использовать индексы Crash и Boom?

Индексы Crash и Boom созданы для имитации резких ценовых движений — вверх («boom») или вниз («crash»). Каждый тик отражает небольшую вероятность сильного движения.

- Crash 600: Примерно одно крупное падение каждые 600 тиков.

- Boom 900: Примерно один крупный всплеск каждые 900 тиков.

Такая стохастическая модель позволяет трейдерам тестировать как стратегии breakout, так и fade:

- Breakout-стратегии входят в рынок в начале всплеска и следуют за движением.

- Fade-стратегии торгуют в противоположном направлении после того, как волатильность нормализуется.

Отслеживание частоты и амплитуды всплесков помогает определять реалистичные уровни Stop Loss и управлять просадкой. Эти динамики показывают, как режимы волатильности в синтетических рынках можно применять как в обучении, так и в реальной торговле.

Для примера: трейдер, анализирующий Boom 900, может ожидать примерно 144 крупных всплеска за 24-часовую сессию (если взять 86 400 тиков в день ÷ 900). Такая количественная оценка помогает точнее настраивать риск и время запуска автоматических логик.

Какие платформы Deriv лучше всего подходят для стратегий торговли волатильностью?

Deriv предлагает несколько платформ для разных типов трейдеров:

- Deriv cTrader: Расширенное управление ордерами, Depth of Market и автоматизация через cBots. Идеально подходит для 1-секундных индексов и серий 600/900.

- Deriv MT5: Мультиактивная среда с поддержкой EAs, хеджирования и библиотек индикаторов. Лучше всего подходит для сочетания синтетики с forex, crypto и CFD на акции.

- Deriv Trader: Платформа для multipliers и опционов, обеспечивающая фиксированный риск для структурированных сделок.

- Deriv GO: Мобильное приложение для отслеживания позиций и управления риском.

- Deriv Bot: Конструктор автоматизации без кода для создания и запуска базовых стратегий без программирования.

Вместе эти платформы образуют интегрированную экосистему для тестирования автоматизированных стратегий, позволяя пользователям легко переходить между ручной и алгоритмической торговлей.

Каждая платформа поддерживает интеграцию в экосистеме Deriv, обеспечивая бесшовный переход стратегии от обучения к реальному исполнению.

Как синтетические индексы поддерживают автоматизированные торговые системы?

Синтетические индексы хорошо подходят для инструментов автоматизации благодаря стабильной волатильности и непрерывным ценовым данным. Трейдеры могут создавать, тестировать и оптимизировать алгоритмические стратегии без внешних помех.

К распространённым инструментам относятся:

- cBots на Deriv cTrader для исполнения по пользовательскому коду.

- Expert Advisors (EAs) на Deriv MT5 для автоматизации на разных классах активов.

- Deriv Bot для создания логики методом drag-and-drop без навыков программирования.

Каждый инструмент позволяет трейдерам эффективно отслеживать и управлять стратегиями волатильности как на демо-счёте, так и в реальной среде. Такая связанная структура подчёркивает фокус Deriv на точности, обучении и доступности в синтетических рынках.

Кроме того, автоматизация помогает трейдерам количественно оценивать результаты — например, измерять, как часто алгоритм открывает сделки за один цикл тиков, — что крайне полезно для анализа эффективности на основе данных.

Какие стратегии торговли волатильностью наиболее эффективны для разных режимов?

- Volatility 15 (1s): Лучше всего подходит для микроскальпинга и возврата к среднему. Используйте скользящие средние, RSI и Bollinger Bands с короткими стопами и быстрым выходом.

- Volatility 30 (1s): Сбалансирован для торговли в диапазоне и краткосрочного импульса. Сочетайте пересечения MA со стопами на основе ATR.

- Volatility 90 (1s): Идеален для пробойных систем с широкими стопами и структурированными буферами риска. Используйте выход по времени, чтобы избежать излишней частоты сделок.

- Crash/Boom 600–900: Лучше всего подходят для стратегий на событиях. Трейдеры могут следовать за всплесками (breakout) или торговать против них (mean reversion), используя ATR-трейлы и структурированную логику Stop Loss.

Как отмечает Rakshit Choudhary, CEO Deriv:

«Фокус Deriv по-прежнему сосредоточен на развитии AI-first торговых технологий и на предоставлении трейдерам точных инструментов, созданных для следующего десятилетия».

Jean-Yves Sireau, основатель Deriv, добавляет:

«Наши синтетические рынки позволяют трейдерам испытывать волатильность безопасно, прозрачно и непрерывно — чего не может дать ни один традиционный рынок».

Эти точки зрения в совокупности подчёркивают, как Deriv сочетает человеческую экспертизу и алгоритмические инновации, устанавливая новые ориентиры для торговли волатильностью.

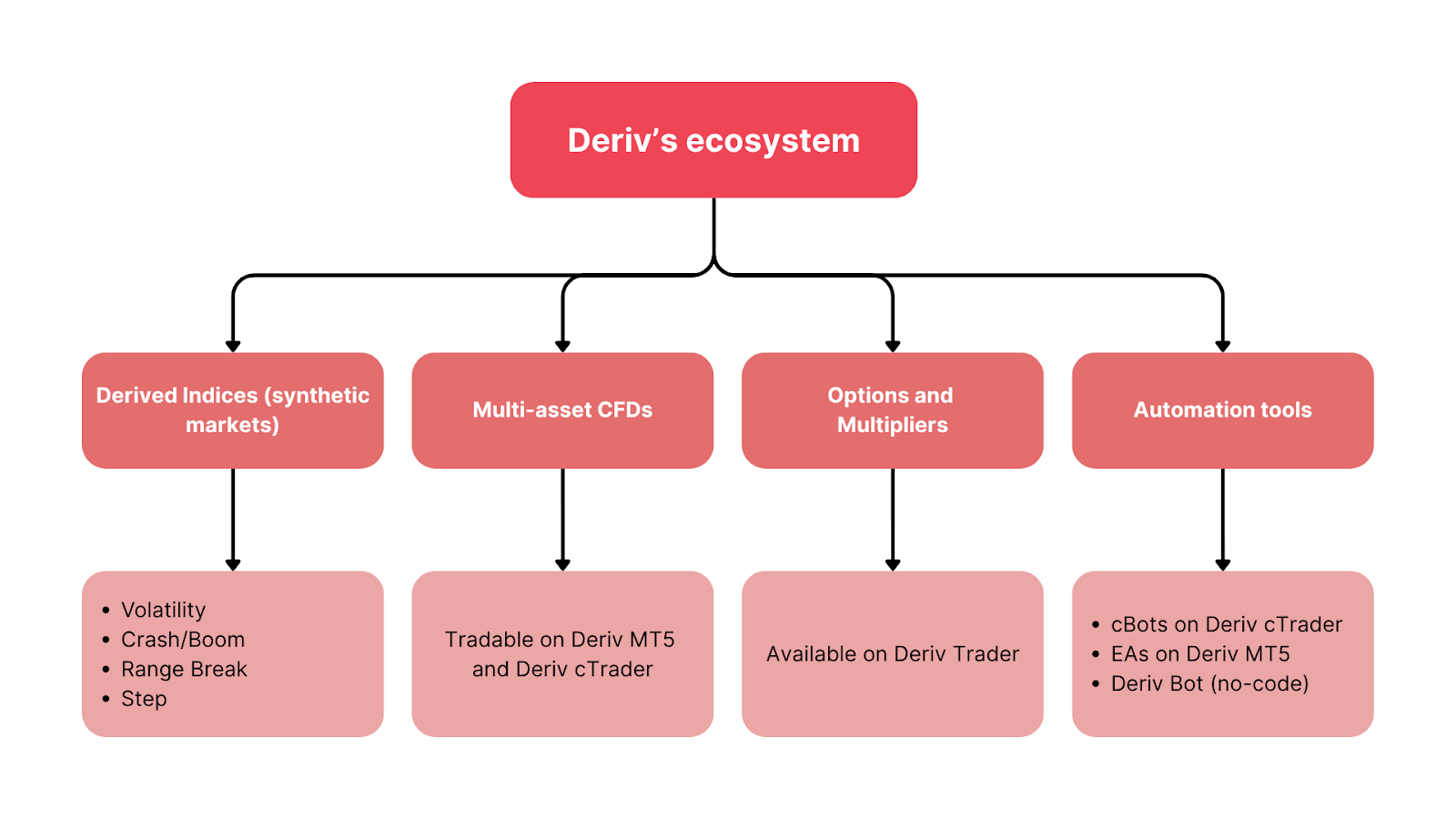

Как индексы волатильности Deriv связаны между собой в торговой экосистеме?

Торговая инфраструктура Deriv объединяет все синтетические и реальные рыночные продукты, создавая единую среду для экспериментов, обучения и автоматизации.

- Derived Indices (synthetic markets):

- Spot Volatility

- Drift Switching

- DEX

- Volatility

- Crash/Boom

- Jump

- Step

- Range Break

- Daily Reset

- Multi Step

- Hybrid

- Skew Step

- Trek

- Volatility Switch

- Stable Spread Instruments

- Multi-asset CFDs: Доступны для торговли на Deriv MT5 и Deriv cTrader.

- Options and Multipliers: Доступны на Deriv Trader.

- Инструменты автоматизации: cBots на Deriv cTrader, EAs на Deriv MT5 и Deriv Bot (no-code).

Такая структура позволяет трейдерам без труда разрабатывать, тестировать и масштабировать стратегии как в демо, так и в реальной среде. Опыт, полученный на синтетике — в части margin call, leverage и drawdown — напрямую улучшает результаты по всем классам активов.

По словам независимого количественного аналитика Sarah Langford, структурированные диапазоны волатильности Deriv «упрощают построение стратегий на основе режимов для розничных квантов». Это внешнее подтверждение показывает, как синтетические рынки Deriv способствуют аналитической торговле и последовательному развитию навыков.