Quando o mundo faz barulho, o chat de grupo faz ainda mais

Explore de que forma a volatilidade geopolítica afeta os mercados e as decisões de trading. Compreenda a diferença entre dados de mercado e planos acionáveis.

Por Priyanka Joshi · Vice-Presidente de Conteúdo e Marketing na Deriv

18 March 2026 · 5 min de leitura

O meu grupo de WhatsApp não para de vibrar desde que as tensões geopolíticas escalaram as perspetivas de trading com a guerra EUA–Israel no Irão.

Desde aquele primo distante nos EUA até a um colega da universidade com quem não falava desde 2019. O filho de uma amiga da minha mãe que "faz uns negócios em cripto”. Todos querem saber se estou a fazer trading de petróleo/ouro/prata/gás/futuros de WTI/cripto/forex ?

Não lhes posso dizer. Não por não ter opiniões — tenho, e muitas —, mas porque dar conselhos de trading a pessoas como estas, que verificam o seu portefólio uma vez por trimestre, é como dar as chaves do carro a alguém que nunca viu uma rotunda. A sua apetência pelo risco, o seu horizonte temporal, a sua capacidade de manter a calma quando o ecrã fica vermelho — eu não sei nada disso sobre si. E, francamente, provavelmente você também não.

Então, eis o que ofereço em alternativa. Observação.

Coisas que aprendi ao sentar-me perto de traders esta semana e ao ver os mercados executarem exatamente esta mesma estratégia no passado.

Como os mercados se comportam realmente durante choques geopolíticos — e por que a maioria das pessoas erra

Os mercados de ações reagem quase sempre de forma exagerada ao choque inicial de um evento geopolítico e recuperam no prazo de seis meses. O Carson Group analisou 40 grandes eventos geopolíticos ao longo de 85 anos (de Pearl Harbor à invasão russa da Ucrânia) e concluiu que o S&P 500 caiu, em média, 0,9% no primeiro mês, acabando por ganhar 3,4% ao sexto mês. O padrão mantém-se em guerras, assassinatos, embargos de petróleo e invasões territoriais. A variável crítica não é a gravidade do evento — é o tempo que a incerteza persiste antes que os mercados o reavaliem como a nova normalidade.

O conflito no Irão de 2026 está a seguir precisamente este padrão.

A 3 de março, o Dow fechou com uma queda de cerca de 400 pontos, enquanto o Brent subiu para perto dos 80 USD. Poucos dias depois, o petróleo decidiu imitar 2022 de novo! A 9 de março, o Brent disparou brevemente para cerca de 119,50 USD no intradiário, e a 10 de março já tinha descido para perto dos 90 USD, depois de os títulos das notícias mudarem. Fora dos EUA, os danos pareceram mais graves: o KSE-100 do Paquistão caiu 9,57% a 2 de março, e o KOSPI da Coreia do Sul caiu cerca de 12% a 4 de março, acionando circuit breakers pela primeira vez desde agosto de 2024. O VIX da Índia disparou cerca de 50 a 60% em duas sessões. Nos EUA, o VIX atingiu um máximo intradiário de cerca de 28,15 a 3 de março, o nível mais elevado de 2026 até agora.

Cada um destes números é consistente com o padrão histórico. Cada um deles parece aterrador de forma isolada e perfeitamente normal no seu contexto.

O hiato da volatilidade geopolítica: por que razão a informação não é um plano de trading

Há um conceito ao qual regresso sempre em semanas como esta e a que comecei a chamar de hiato da volatilidade geopolítica. É a distância entre saber o que os mercados costumam fazer durante uma crise e saber o que você deve fazer com o seu portefólio durante a mesma.

A maioria das pessoas confunde os dois. Leem que os mercados recuperam, o que é historicamente verdade, e tratam isso como um sinal de compra. Ou veem um pico de 12% no petróleo e vendem tudo em pânico. Ambas as respostas confundem informação com um plano. A informação é a mesma para todos. O plano depende inteiramente do seu horizonte temporal, da sua tolerância ao risco, das suas necessidades de liquidez e, francamente, da sua capacidade de não tocar em nada durante seis meses enquanto as manchetes continuarem negativas.

É nesse hiato que o dinheiro de retalho é destruído durante a volatilidade geopolítica. Não por falta de dados. Mas por confundir dados com uma decisão.

Duas guerras que explicam esta

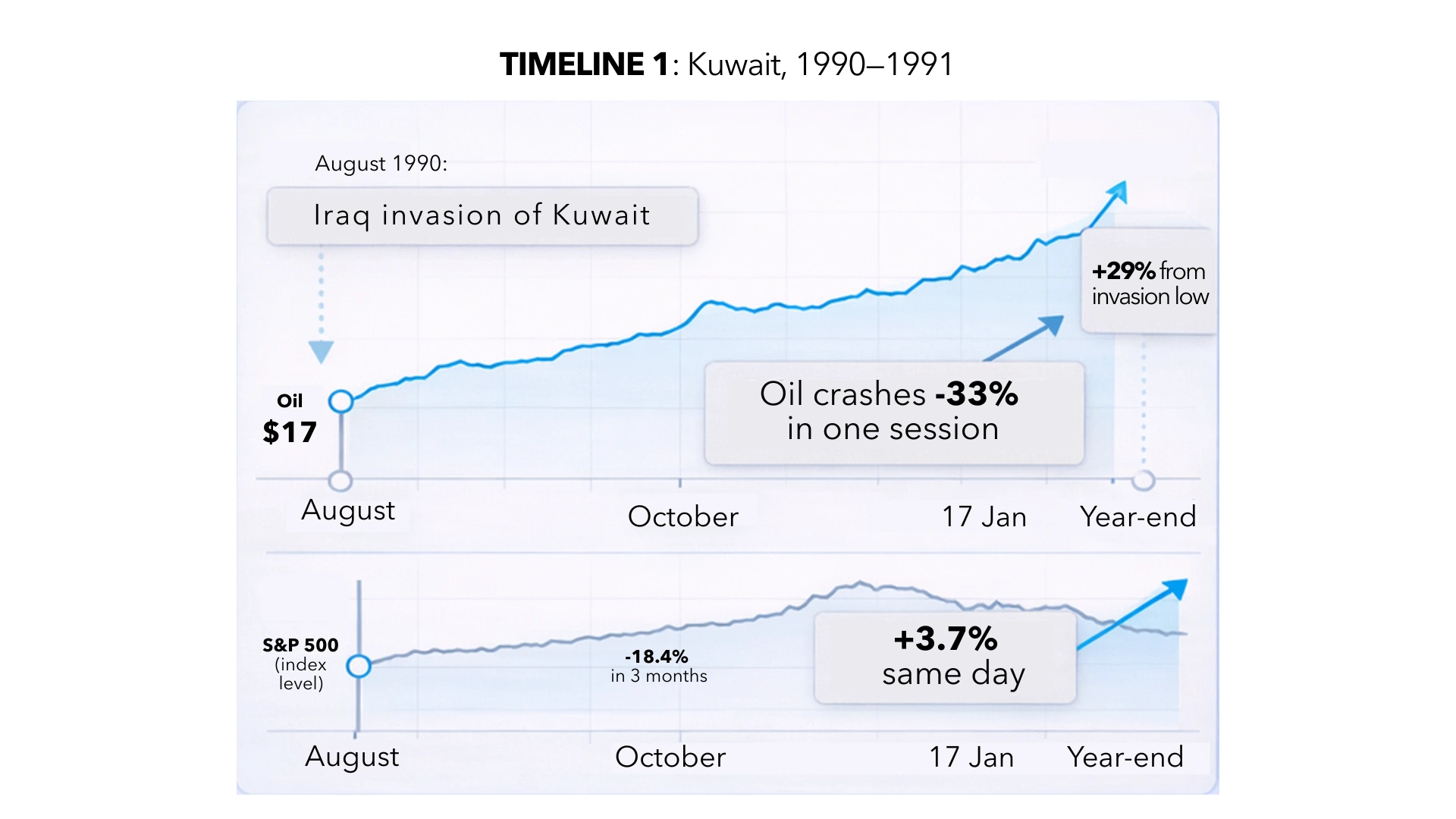

Kuwait, 1990. O Iraque invade em agosto. O petróleo duplica — de 17 USD para 36 USD por barril até outubro. O S&P 500 cai 18,4% em três meses. Todos os comentadores financeiros do planeta preveem um bear market prolongado.

Depois, a 17 de janeiro de 1991, é lançada a Operação Tempestade no Deserto. O petróleo colapsa 33% numa única sessão. O S&P ganha 3,7% no mesmo dia. Em quatro semanas, sobe 17,6%. No final do ano, o índice já subiu 29% desde o mínimo da invasão.

As pessoas que venderam em outubro de 1990 garantiram o pior preço possível e assistiram à recuperação de fora.

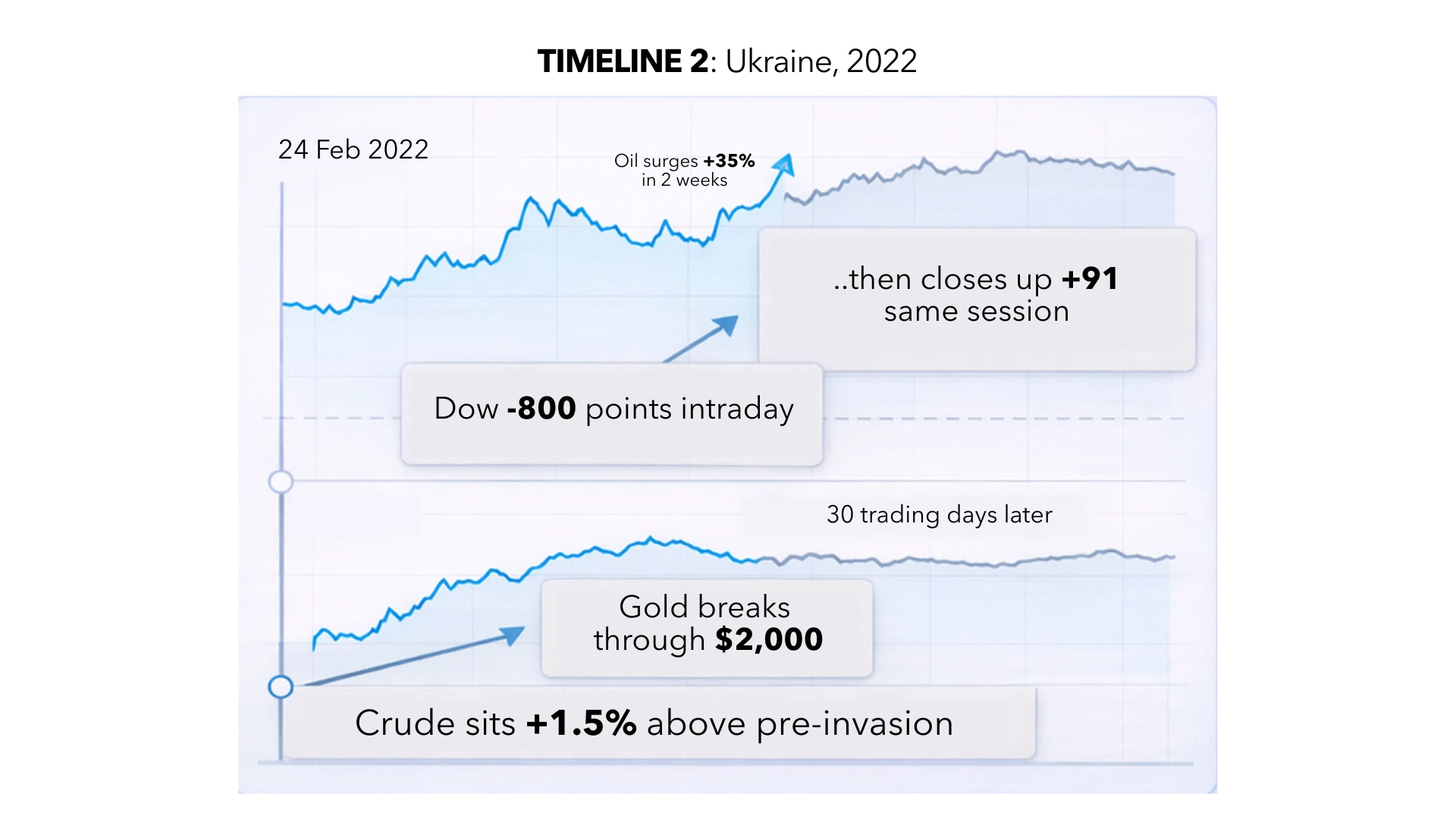

Ucrânia, 2022. A Rússia invade a 24 de fevereiro. O petróleo sobe 35% em duas semanas, ultrapassando os 100 USD pela primeira vez desde 2014. O Dow oscila 800 pontos para baixo no intradiário, depois fecha a subir 91. Na mesma sessão. O ouro ultrapassa os 2 000 USD. A visão de consenso é de que a globalização acabou. Trinta dias de trading depois, o crude está apenas 1,5% acima dos níveis anteriores à invasão.

Nenhuma das duas guerras foi idêntica. Nenhuma teve os mesmos intervenientes, os mesmos interesses ou a mesma geografia. Mas as mecânicas de mercado coincidiram: um pico violento nos ativos impulsionados pelo medo, uma fuga ao risco e, em seguida, uma recalibração assim que o choque inicial deixou de ser uma informação nova e começou a ser refletido no preço como realidade.

O padrão não garante o resultado. Mas sugere que a ação do preço da primeira semana quase nunca é a resposta final.

O que os traders à minha volta estão realmente a dizer estratégias de trading especializadas

Sento-me perto de pessoas que ganham a vida a fazer isto. Não são comentadores. Não são influenciadores. São pessoas com risco real no ecrã. Eis o que continuo a ouvir:

"Todos são especialistas em petróleo esta semana." Um deles disse isto na segunda-feira, a percorrer o LinkedIn. Ele faz trading de energia há catorze anos. A sua posição real? Menor do que se poderia esperar. Porque o verdadeiro risco, diz ele, não é a direção, mas sim a duração! Se o Estreito de Ormuz continuar navegável (onde passam cerca de 21 milhões de barris por dia — aproximadamente um quinto do consumo global de petróleo, com 84% destinados aos mercados asiáticos, incluindo China, Índia, Japão e Coreia do Sul), este é um trade de duas semanas. Se a navegação for bloqueada, é um mercado estruturalmente diferente. Ninguém consegue modelar essa dualidade com confiança.

"O ouro faz o que o ouro sempre faz." Dispara com o medo. Desvanece-se assim que o medo se torna parte da mobília. É um hedge brilhante a curto prazo e uma posição medíocre se estiver a comprar no auge de um pânico. Todas as vezes, sem falhar, o dinheiro de retalho acumula-se no pico do medo e depois passa meses num movimento lateral, a questionar-se sobre o que correu mal. O valor do ouro durante os choques geopolíticos reside em ser um hedge que já possui, e não um que se compra depois de surgirem os títulos das notícias.

"O trade interessante está no que ninguém está a observar." Enquanto o mundo olha para os indicadores do crude, o gás natural europeu quase duplicou devido aos ataques às instalações de GNL do Catar. As ações do setor da defesa estão a movimentar-se. As taxas de transporte marítimo e de frete estão a sofrer reavaliações de preço. Os prémios de seguro para o trânsito no Golfo estão a subir. A história do Estreito de Ormuz não é apenas uma história sobre o petróleo — é, simultaneamente, uma história de logística, de inflação e do banco central. Se os preços elevados da energia persistirem, a zona euro enfrenta um potencial aumento de 0,5% na inflação e os cálculos de corte nas taxas da Fed mudam completamente. Os Treasury yields já estão a subir, à medida que os traders refletem no preço a possibilidade de os cortes serem adiados. Este é o movimento de segunda ordem que a maioria das pessoas está a perder enquanto discute o preço de um barril.

O VIX a 27 diz-lhe que o mercado está nervoso e não que o mercado tem razão.

Por que razão a duração é mais importante do que a direção

O debate em todos os pregões, em todos os chats de grupo, em todas as opiniões polémicas do Twitter/X Space é sobre a direção: o petróleo vai subir ou descer, devo comprar ou vender, isto é bullish ou bearish.

A verdadeira questão — aquela que os traders sérios estão a colocar — é sobre a duração. Quanto tempo dura a perturbação? Um conflito contido e de curta duração, sem o fecho prolongado de Ormuz, é um evento de volatilidade. Os mercados disparam e depois normalizam. Isso é o Kuwait. Isso é a Ucrânia. É este o cenário de base com o qual a maioria das mesas institucionais está a trabalhar atualmente.

Por outro lado, uma perturbação prolongada no transporte marítimo do Golfo é um choque na oferta. Os choques na oferta alimentam a inflação. A inflação alimenta a política do banco central. A política do banco central afeta as condições de crédito, os lucros das empresas e toda a estrutura de preços dos ativos de risco. Trata-se de um trade completamente diferente — não de um pico do VIX de duas semanas, mas de uma reavaliação estrutural dos preços que pode demorar trimestres a ser resolvida.

A questão da duração é binária e impossível de modelar. E é exatamente por isso que os traders mais inteligentes que conheço estão a manter posições mais pequenas do que seria de esperar, e não maiores.

Então o que digo ao meu primo?

Eis o que lhe digo quando ele perguntar de novo e ele vai voltar a perguntar:

Os mercados têm absorvido guerras, assassinatos, choques petrolíferos e invasões há quase um século. O movimento inicial é quase sempre mais acentuado do que os desenvolvimentos subsequentes. A venda em pânico tem um histórico quase perfeito de se revelar a decisão errada seis meses depois.

Mas isso é uma observação estatística sobre índices. Não é uma recomendação para o portefólio dele. Nem para o seu. A distância entre "historicamente, os mercados recuperam" e "deve aproveitar a queda para comprar na terça-feira" é enorme. É a distância entre ler uma previsão meteorológica e atravessar o Atlântico à vela. Uma é informação. A outra exige conhecer o seu barco, a sua tripulação e o nível de enjoo que consegue suportar. O hiato da volatilidade geopolítica é confundir “notícias/informação” com um plano.

É também por este motivo que continuo a não conseguir responder à mensagem.