Por que motivo os ativos que não geram rendimentos são os que mais caem quando as taxas sobem?

A prata caiu até 14% numa semana porque não paga juros. Veja como as apostas na subida das taxas e um dólar mais forte aumentam o custo de manter o metal.

Pela equipa Deriv · 26 June 2026 · 4 min de leitura

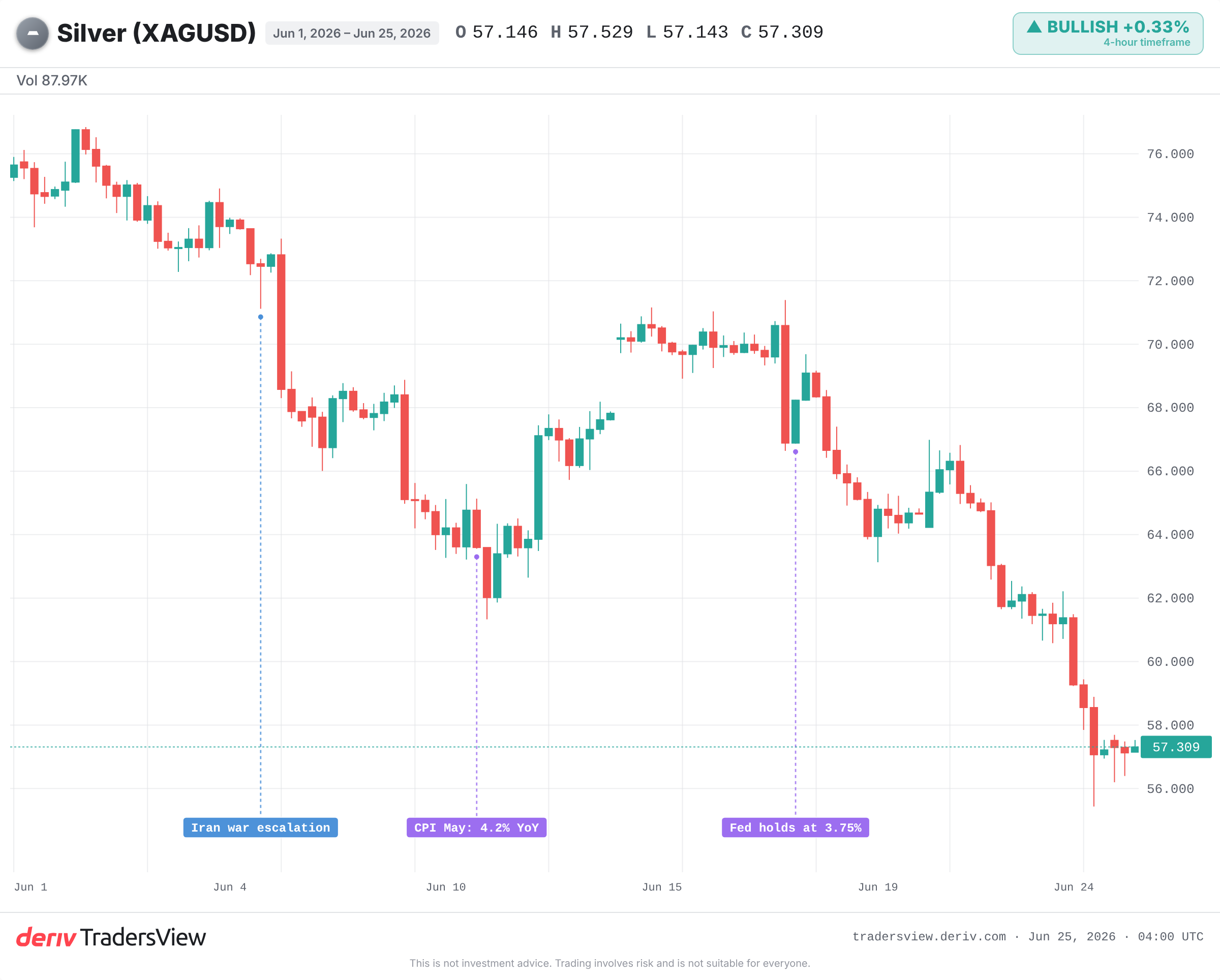

A prata acabou de cair até 14% numa semana porque não paga juros, e o custo de a manter disparou. Quando os mercados começaram a prever um aumento da taxa de juro da Fed, o dólar e os rendimentos reais subiram em conjunto. Este é o pior cenário possível para um ativo que não lhe dá qualquer rendimento enquanto espera.

Por que motivo um ativo sem rendimento não tem defesa contra a subida das taxas

A prata não paga um cupão ou um dividendo. Mantém-no e espera que o preço suba. Por isso, no momento em que o dinheiro e as obrigações começam a pagar mais, a matemática volta-se contra si.

Esse retorno extra do dinheiro é o custo de oportunidade de manter o metal. Quando este aumenta, o dinheiro sai. A venda massiva foi mecânica, não emocional: as expectativas de taxas mais altas aumentaram o custo de manter a prata, por isso, foi vendida primeiro e com mais intensidade.

Um dólar mais forte agravou a situação. A prata é cotada em dólares, por isso um dólar mais forte torna a mesma onça mais cara para os compradores estrangeiros. O índice do dólar atingiu um máximo de vários meses na mesma semana, drenando ainda mais a procura.

Foi a trajetória das taxas, não a inflação, que derrubou a prata

Esta é a parte que a maioria das pessoas entende ao contrário. Supostamente, a prata é impulsionada pela inflação. No entanto, afundou.

A causa não foi a inflação atual. Foi a mudança do mercado para prever uma subida em setembro, que o mercado de futuros colocou perto de 70% de probabilidade no CME FedWatch. O aumento das expectativas de taxas elevou os rendimentos reais, e os rendimentos reais são o medidor mais fiável do custo de manter a prata.

Este padrão já se verificou antes. Em 2022, a Fed subiu as taxas agressivamente num cenário de inflação alta, o dólar disparou para os máximos de duas décadas, e a prata caiu de perto de 26 USD para cerca de 18 USD, apesar da inflação que a deveria sustentar. O metal apenas inverteu a tendência quando o mercado começou a prever uma pausa da Fed no final desse ano.

Uma força macroeconómica, muitos ativos: como o dólar arrasta os metais em conjunto

A mesma tendência que afundou a prata tende a puxar o ouro e outros metais da mesma forma. Taxas mais altas e um dólar mais forte são, na verdade, uma única força a atingir todos os ativos que não pagam nada por serem mantidos.

Mas cada um pode desvincular-se quando tem um motor de mercado próprio mais forte. O ouro resistiu melhor do que a prata neste caso, e o rácio ouro/prata aumentou. A procura como ativo de refúgio atenuou a queda do ouro enquanto a prata, o metal mais industrial e mais volátil, sofreu o impacto total.

O que poderia fazer a prata recuperar rapidamente

O argumento de baixa baseia-se numa premissa: que a subida de setembro é um dado adquirido. Mas não é. Uma probabilidade implícita do mercado de 70% é uma opinião, não uma certeza.

A publicação de dados moderados de inflação ou de emprego poderia derrubar essas probabilidades, fazer recuar o dólar e os rendimentos e permitir que os metais sem rendimento recuperassem rapidamente. Foi exatamente o que aconteceu no final de 2022 e novamente em 2020, quando a prata disparou de cerca de 12 USD para perto de 29 USD, à medida que os rendimentos reais se tornaram profundamente negativos.

A profundidade desta queda também é importante. Com os ganhos homólogos a arrefecerem drasticamente de picos superiores a 170%, grande parte do medo da subida das taxas pode já estar refletido no preço.

A evidência recai sobre a trajetória das taxas: enquanto o mercado prevê uma subida e o dólar se mantém nos máximos, a prata continua sob pressão; uma surpresa negativa nos dados é o que inverte a situação. Fique atento à próxima publicação do PCE, às probabilidades do FedWatch para setembro e se os rendimentos reais continuam a subir. No gráfico, o suporte dos 55 USD assinalado pelos analistas é a linha que decide se esta é uma pausa ou uma descida mais profunda. Os metais são voláteis e podem mover-se acentuadamente com a publicação de um único dado.

Perguntas frequentes

Não automaticamente. A prata tende a enfraquecer quando as expectativas sobre as taxas e o dólar sobem em conjunto, uma vez que o custo de manter um ativo sem rendimento aumenta. No entanto, a prata pode desvincular-se se tiver um motor mais forte, como uma forte procura industrial ou uma acentuada procura como ativo de refúgio.

A prata é mais volátil e tem uma grande componente de procura industrial, pelo que tende a mover-se de forma mais acentuada em ambas as direções. Quando a mesma força macroeconómica atinge ambos os metais, a prata apresenta normalmente uma maior oscilação, o que aumenta o rácio ouro/prata.

É o número de onças de prata necessárias para comprar uma onça de ouro. Um rácio crescente sinaliza que a prata está a ter um desempenho inferior ao do ouro, o que acontece frequentemente quando a prata é mais vendida durante um movimento de aversão ao risco ou impulsionado pelas taxas de juro.

Os rendimentos reais são as taxas de juro após a inflação, e representam o rendimento de que abdica ao manter um metal que não paga nada. Quando os rendimentos reais sobem, o custo de manter esse metal aumenta e os metais tendem a enfraquecer; quando caem, os metais normalmente recuperam.