Surto do petróleo e queda do ouro: impacto do Irão no estreito de Ormuz | Deriv

O encerramento do estreito de Ormuz fez o petróleo subir 13%. O ouro subiu até 5 400 $ e depois caiu abaixo de 5 000 $. Porque é que os efeitos de segunda ordem superam as narrativas de refúgio.

Por Prakash Bhudia · Estratega Global de Trading e Especialista em Mercados Técnicos

4 March 2026 · 9 min de leitura

Ao longo do fim de semana, os Estados Unidos e Israel lançaram ataques coordenados ao Irão. O Irão retaliou. A QatarEnergy suspendeu a produção de GNL depois de a sua unidade de Ras Laffan ter sido atingida. O transporte marítimo através do estreito de Ormuz — o ponto de estrangulamento de cerca de 20% da oferta global de petróleo — caiu para praticamente zero. A Guarda Revolucionária do Irão declarou o estreito encerrado e atingiu pelo menos sete embarcações.

Dois dias após a reação do mercado, todas as classes de ativos estão a mexer-se. A maioria não está a mexer-se da forma que os manuais dizem que deveria.

O balanço até agora

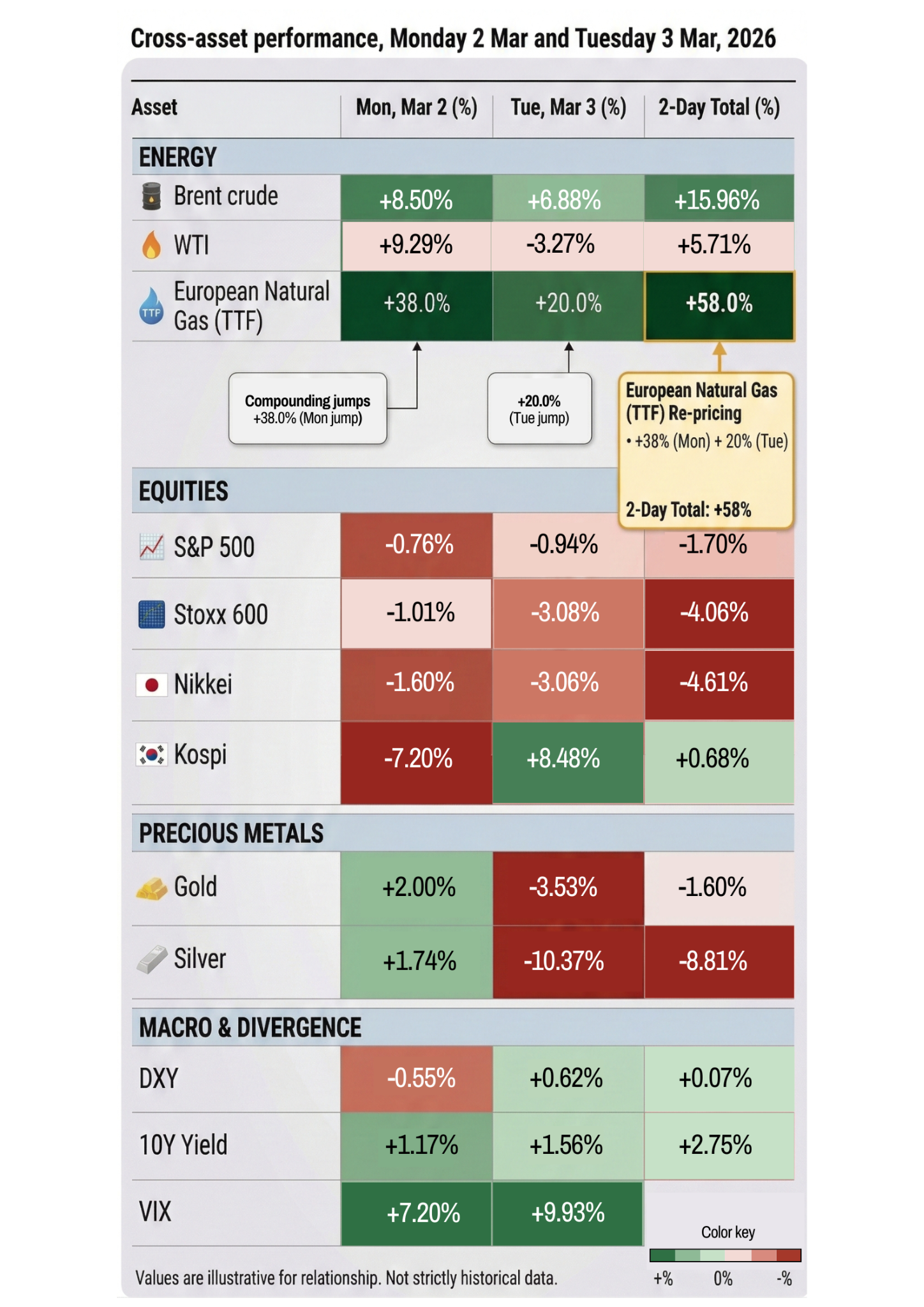

O petróleo já subiu mais de 13% desde domingo à noite. O Brent atingiu a faixa dos 70 $ elevados — o valor mais alto desde janeiro de 2025. O gás natural europeu subiu 38% na segunda-feira e mais 20% na terça-feira. Os futuros do gasóleo subiram quase 25% em duas sessões. A Goldman Sachs estima que o preço atual do petróleo implica que o mercado está a descontar uma perturbação da oferta com duração de cerca de quatro semanas. Se durar mais, os analistas alertam para petróleo a 100 $ e comparam a situação à crise energética dos anos 70.

As ações têm oscilado violentamente. O Dow caiu 600 pontos na manhã de segunda-feira e depois recuperou, fechando apenas 73 pontos abaixo. Na terça-feira, desceu 1 200 pontos antes de recuperar e fechar cerca de 400 pontos abaixo. O S&P 500 caiu cerca de 1% na terça-feira, depois de ter recuado mais de 2,5% mais cedo na sessão. O Kospi da Coreia do Sul, ao regressar de um feriado, desabou 7,2% — o pior dia desde abril de 2025. Os mercados europeus caíram mais de 3%.

O VIX atingiu o nível mais alto em três meses.

As ações de defesa estão em forte alta. A Lockheed Martin sobe 6%. A AeroVironment sobe 10%. Os títulos de defesa da Coreia do Sul sobem 20–30%. As companhias aéreas estão a ser fortemente penalizadas — a United desce 6%, a American e a Delta descem 5%. A rotação do crescimento para a segurança foi violenta e imediata.

O paradoxo do ouro

É aqui que a situação fica interessante.

O ouro deveria ser o refúgio seguro. É o ativo que se detém quando o mundo está em chamas. E, na segunda-feira, comportou-se exatamente como esperado — subiu 2% e tocou brevemente os 5 400 $, o nível mais alto num mês.

Depois, na terça-feira, o ouro inverteu e caiu mais de 4%, descendo abaixo dos 5 000 $. A prata — ainda fragilizada pela queda intradiária de 40% há cinco semanas — caiu mais de 9%.

A razão é o efeito de segunda ordem que apanha a maioria dos traders desprevenidos. A guerra fez subir o petróleo, o que fez subir as expectativas de inflação, o que reduziu as expectativas de cortes de taxas, o que fez subir o dólar, o que pressionou o ouro em baixa. A dinâmica macro de liquidez sobrepôs-se à narrativa de refúgio. O ouro subiu com o medo. Depois caiu pelas consequências desse medo.

A JP Morgan continua a prever o ouro nos 6 300 $ até ao final do ano. Mas, no curto prazo, o ouro não está a comportar-se como cobertura. Está a comportar-se como um ativo de risco apanhado numa corrente cruzada de forças contraditórias.

Prata: fragilidade em agravamento

A queda de 8% da prata na terça-feira merece atenção particular. Trata-se de um metal que estava acima dos 121 $ há cinco semanas, caiu quase 40% num único dia com a nomeação de Warsh e está agora a cair novamente durante um conflito militar ativo — exatamente o cenário em que se supõe que os metais preciosos ofereçam proteção.

A explicação é estrutural. A prata tem uma alavancagem mais elevada, menor liquidez e uma procura industrial significativa, além do seu estatuto de metal precioso. Quando as posições são desfeitas, a cascata é mais rápida e mais profunda do que no ouro. As ações mineiras estão a refletir isso — a Hecla Mining cai 15%, a Coeur Mining cai 13% e a Hycroft cai 17% só na terça-feira.

Para os traders, a história da prata não tem propriamente a ver com o Irão. Tem a ver com um mercado que ficou estruturalmente desestabilizado pela subida explosiva de janeiro e ainda não encontrou o seu ponto de equilíbrio. Cada novo choque — seja uma nomeação da Fed ou uma guerra — volta a expor a mesma fragilidade subjacente.

O que o mercado está realmente a descontar

Se olharmos para além dos movimentos individuais, o quadro torna-se mais claro.

O petróleo está a descontar uma perturbação da oferta de quatro semanas. Se Ormuz reabrir dentro dessa janela, o petróleo deverá recuar. Se não reabrir, o mercado está significativamente mal precificado e estaremos perante um evento de reavaliação muito maior, que afetará tudo, desde a energia até aos gastos dos consumidores e à política dos bancos centrais.

As ações estão a descontar uma guerra curta. O S&P 500 está cerca de 1,7% abaixo da semana passada. Pelos padrões históricos, isso é ruído. A análise da Carson Group sobre 40 grandes eventos geopolíticos ao longo de 85 anos mostra que o S&P 500 apresenta, em média, uma queda de 0,9% no primeiro mês, seguida de um ganho de 3,4% ao longo de seis meses. O cenário base do mercado é que isto se resolva. Se não se resolver, a reavaliação será muito mais severa.

As obrigações estão a descontar inflação, não segurança. O rendimento das obrigações do Tesouro a 10 anos está a subir, não a descer. Isto é invulgar durante um conflito geopolítico e reflete o receio do mercado de que os custos energéticos mais altos se transmitam aos preços e mantenham a Fed em pausa durante mais tempo. Alguns analistas dizem agora que os cortes de taxas para 2026 podem deixar de estar totalmente em cima da mesa se o conflito persistir.

O ouro está a descontar confusão. Subiu e depois inverteu. As forças contraditórias — a procura por refúgio a puxar para cima, a força do dólar a puxar para baixo — estão a anular-se em tempo real. time.time.

Para onde é que isto vai agora?

A resposta honesta é que depende quase totalmente de Ormuz.

Se o estreito reabrir dentro de semanas e o conflito ficar contido, isto parece uma repetição de abril de 2025 — um choque abrupto de volatilidade seguido de recuperação. O petróleo recua. As ações sobem. O ouro estabiliza. O VIX desce. Os traders que compraram na queda são recompensados.

Se o estreito permanecer encerrado e a guerra escalar — Trump disse que os EUA irão conduzir a guerra enquanto for necessário, e Rubio afirmou que os golpes mais duros ainda estão para vir — estaremos perante um regime completamente diferente. O petróleo a 100 $ torna-se plausível. As expectativas de inflação são reavaliadas. A Fed é forçada a manter as taxas ou até a subir. As ações enfrentam uma reavaliação sustentada que nada tem a ver com lucros ou IA e tudo a ver com os custos energéticos a repercutirem-se na economia real.

O mercado está atualmente a apostar numa guerra curta. Mas o mercado também estava a apostar em tarifas contidas em abril de 2025 — até deixar de estar.

O que os traders devem observar plataforma de trading

Dados de navegação em Ormuz. Se o tráfego de petroleiros for retomado — especialmente após a oferta de Trump de escoltas da Marinha e garantias de seguro — esse é o sinal de desescalada mais importante para os mercados. Os dados da Kpler mostram atualmente um tráfego praticamente nulo.

Petróleo Brent acima de 85 $. Se o Brent se mantiver acima de 85 $, a transferência para a inflação torna-se mais difícil de ignorar e o mercado obrigacionista começará a reavaliar as expectativas da Fed de forma mais agressiva. Esse é o nível em que o mercado acionista deixa de encolher os ombros.

A estrutura do VIX. O VIX está elevado, mas não em pânico — ainda bem abaixo dos níveis acima de 60 de abril de 2025 ou da queda da prata em janeiro. Se a estrutura temporal inverter (a volatilidade de curto prazo superar a de longo prazo), isso sinaliza que o mercado está a passar de «choque transitório» para «mudança de regime». Ainda não chegámos aí.

A direção do ouro. Se o ouro começar a subir em paralelo com o dólar, isso significa que a procura por refúgio seguro ultrapassou o vento contrário da liquidez macro. Seria um sinal de medo genuíno, não apenas de reposicionamento.

O padrão mais amplo volatilidade do mercado

Este é o terceiro grande choque de volatilidade em menos de 12 meses. A queda provocada pelas tarifas em abril de 2025. A subida explosiva da prata em janeiro de 2026. Agora, uma guerra no Médio Oriente.

Cada vez, o catalisador foi diferente. Cada vez, a reação do mercado foi moldada tanto pelo posicionamento e pela microestrutura como pelo próprio evento. As ações já recuperaram de todos os choques até agora. Mas cada um deixou fragilidade residual — no posicionamento em metais preciosos, nas estruturas alavancadas, na suposição implícita de que cada queda é comprada.

A questão não é se os mercados conseguem absorver este choque. Provavelmente conseguem, se for curto. A questão é o que acontece a um mercado que absorveu três choques importantes num ano quando chega o quarto — e esse não se resolve rapidamente.

Esse é o risco extremo que ninguém está a descontar.

Isenção de responsabilidade: Os valores de desempenho indicados não garantem resultados futuros.