Critério de Kelly: Guia de dimensionamento de posições para traders de retalho

Dois traders com os mesmos sinais podem acabar com contas muito diferentes. Saiba como usar o Critério de Kelly para dimensionar as suas operações e evitar rebentar com a conta.

Por Prashant Sinha · Estratégia de trading em multiativos e especialista em risco de mercado

30 April 2026 · 3 min de leitura

Aviso de risco: O trading envolve um risco substancial e pode perder dinheiro. Este artigo destina-se apenas a fins educativos guias de negociação e não constitui aconselhamento financeiro ou de investimento. Não recomenda operações específicas nem tamanhos de posição. Consulte um consultor financeiro licenciado traders especializados para obter orientação personalizada.

A maioria dos traders gasta 95% da sua energia na pergunta errada.

Ficam obcecados com o que negociar — o padrão do gráfico, o breakout, o catalisador das notícias. Depois, escolhem o tamanho da posição mais ou menos da mesma forma que escolhem uma série na Netflix: por instinto e consoante a confiança que sentem nessa manhã.

Após anos a desenvolver sistemas quantitativos, aqui está a verdade desconfortável: dois traders com os mesmos sinais podem acabar com saldos de conta muito diferentes apenas devido ao tamanho das suas posições. Um capitaliza de forma estável. O outro rebenta com a conta.

Este artigo aborda a matemática por trás de quanto — o Critério de Kelly.

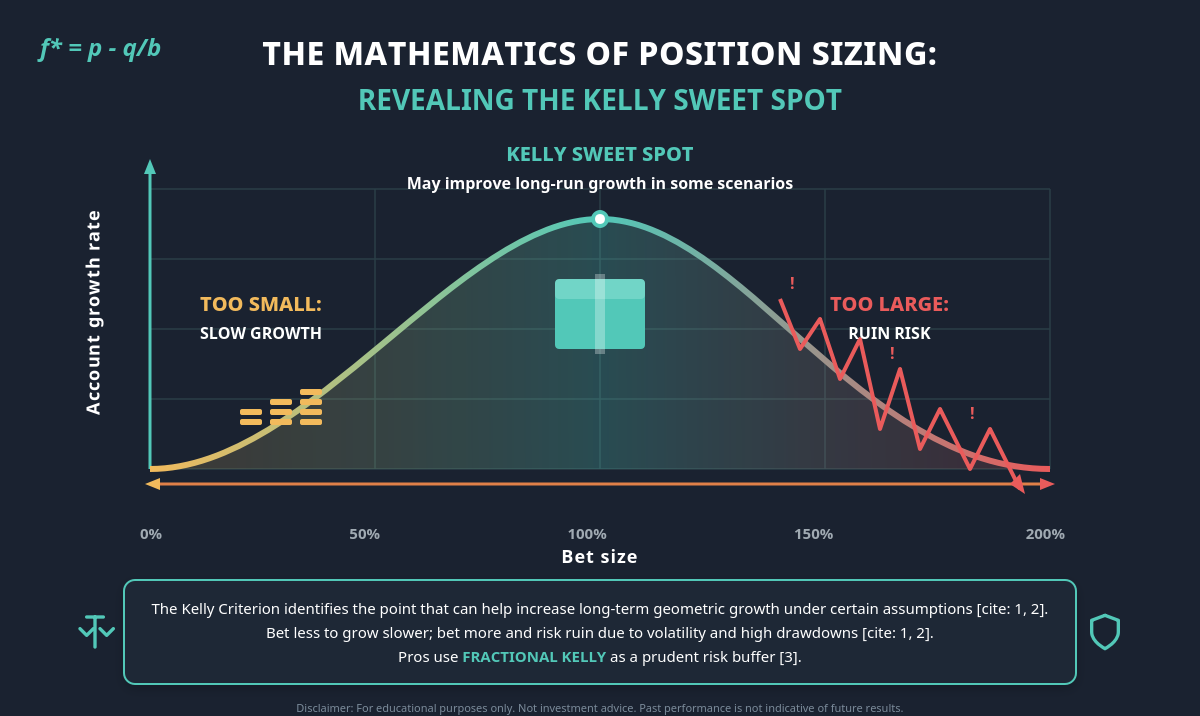

O problema que o Kelly resolve

Imagine uma moeda ao ar. Cara 60% das vezes paga 1:1. Coroa, a posição perde-se. O capital inicial é 10 000 $.

Quanto vai alocar?

- Se alocar demasiado pouco, o crescimento pode ser lento, mesmo com uma vantagem real.

- Se alocar demasiado, uma sequência negativa pode esvaziar a conta, mesmo quando as probabilidades podem favorecer o trader.

Existe um ponto ideal que pode melhorar o crescimento a longo prazo em alguns cenários. Foi isso que John Kelly Jr. resolveu nos Bell Labs, em 1956. Mais tarde, Edward Thorp aplicou-o ao blackjack e acabou por gerir um dos fundos hedge mais bem-sucedidos da história.

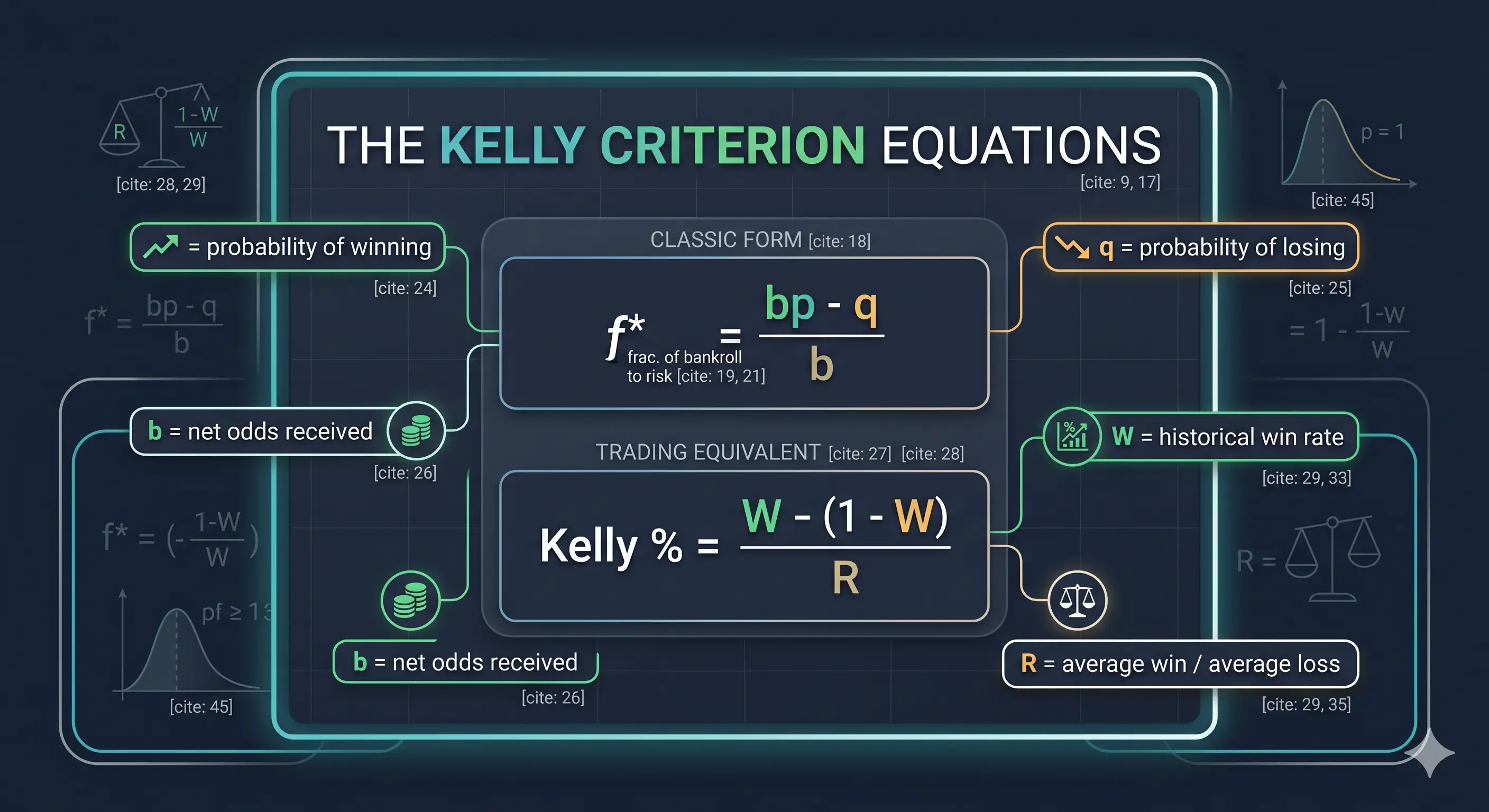

A fórmula (mais simples do que parece)

A forma clássica:

- f* = fração do capital a alocar

- p = probabilidade de um resultado lucrativo, q = probabilidade de um resultado não lucrativo (1 − p)

- b = rácio de pagamento quando a operação é lucrativa

No trading, a maioria dos profissionais (Zerodha Varsity, QuantInsti) utiliza o equivalente:

Kelly %=W−1−WR

Onde W é a sua taxa histórica de operações lucrativas e R é o seu ganho médio dividido pela sua perda média.

Em termos simples: a fórmula sugere uma alocação maior quando a vantagem é maior e uma alocação menor quando essa vantagem diminui. É só isso.

Um exemplo prático

Considere um trader que registou as suas últimas 100 operações — e, se ainda não o fez, é por aí que deve começar.

- Taxa de operações lucrativas (W): 55%

- Ganho médio: 200 $, perda média: 100 $ → R = 2,0

Kelly % = 0,55 − (0,45 / 2,0) = 0,325

A fórmula de Full Kelly, neste exemplo teórico, resulta numa alocação de aproximadamente 32,5% do capital. Numa conta de 10 000 $, isso equivale a cerca de 3 250 $ de exposição teórica por operação. Este é um cálculo ilustrativo e não uma recomendação.

Mais ou menos nesta altura, qualquer trader honesto deverá sentir-se ligeiramente enjoado. E bem. Essa é a reação certa.

Porque é que ninguém em seu perfeito juízo usa Full Kelly

Em determinadas suposições teóricas, a fração de Full Kelly pode ser a escolha teoricamente ideal para maximizar o crescimento geométrico — mas apenas em condições que não existem nos mercados reais:

- A verdadeira taxa de operações lucrativas é desconhecida. Os traders trabalham com uma estimativa, e essa estimativa pode ser demasiado otimista. Como a Analytics.bet diz: "Se acha que a sua vantagem é de 10%, é provável que seja mais perto de 5%, ou até 2-3%."

- As probabilidades não são constantes. Os mercados mudam de regime. Uma vantagem hoje pode desaparecer no próximo trimestre.

- As oscilações podem ser difíceis de aguentar. O Full Kelly tem uma característica brutal: cerca de X% de probabilidade de o capital cair para X% do valor inicial (Enlightened Stock Trading).

Pior ainda: se alocar o dobro da fração de Kelly, o crescimento esperado a longo prazo pode ser zero — mesmo com uma vantagem real.

É por isso que quase todos os profissionais utilizam Fractional Kelly — normalmente half-Kelly ou quarter-Kelly. No exemplo acima:

- Half-Kelly: a fórmula resulta em aproximadamente 16% neste exemplo teórico

- Quarter-Kelly: a fórmula resulta em aproximadamente 8% neste exemplo teórico

Para a maioria dos traders de retalho, mesmo o quarter-Kelly pode ser agressivo. Como exemplo ilustrativo de gestão de risco, alguns traders referem limites como 1-2% do capital e usam o Kelly para ajustar a posição dentro desse limite; isto não constitui aconselhamento financeiro e as circunstâncias individuais variam.

Armadilhas de que ninguém o avisa

- Dados maus geram resultados maus. Uma "taxa de operações lucrativas de 60%" baseada em 20 operações selecionadas a dedo pode ser ficção.

- Kelly negativo = não operar. Um resultado negativo sugere, em geral, que a operação não tem uma vantagem esperada positiva.

- Posições correlacionadas podem deitar a matemática por terra. Cinco posições longas "diferentes" que, na realidade, representam a mesma exposição beta ao Nasdaq podem expor a conta a 5x mais do que o Kelly sugere.

- As caudas pesadas devoram os optimizadores ao pequeno-almoço. Os profissionais costumam associar o Kelly a uma ordem de stop loss rígida para gerir o risco de cauda.

- Grandes "vantagens" estão geralmente erradas. Quando um modelo afirma ter uma vantagem de 30%, a explicação mais provável é que o modelo está com problemas.

Um checklist para segunda-feira de manhã

- Registe tudo. Podem ser necessárias 50-100 operações antes de os dados de entrada do Kelly significarem alguma coisa.

- Calcule W e R com honestidade. Todas as operações contam.

- Calcule o Full Kelly. É geralmente considerado um limite superior teórico e não um objetivo.

- Considere uma fração. O quarter-Kelly é um dos pontos de partida referidos pelos traders. Os ajustes só devem ser considerados depois de o trading em real demonstrar que a vantagem é real.

- Recalcule trimestralmente. As vantagens mudam. O dimensionamento pode ter de mudar com elas.

A lição mais importante

Escolher a operação certa é necessário. Só que não é suficiente.

O verdadeiro valor do Kelly não está na fórmula — está na mudança de mentalidade. Pode levar os traders a admitir que a sua vantagem é finita, que as suas estimativas têm ruído e que a sua sobrevivência pode depender de não rebentarem com a conta antes de a matemática jogar a seu favor.

Se dimensionar corretamente, uma pequena vantagem pode transformar-se em algo significativo ao longo do tempo. Se o fizer mal, até um sinal forte poderá não salvar a conta.

O dimensionamento pode ser mais importante do que a configuração.

Aviso de risco: O trading envolve um risco substancial e pode perder dinheiro. Este artigo destina-se apenas a fins educativos e não constitui aconselhamento financeiro ou de investimento. Não recomenda operações específicas nem tamanhos de posição. Consulte um consultor financeiro licenciado para obter orientação personalizada.