Impacto Geopolítico da Arquitetura de Hormuz | Deriv Insights

Explore como a arquitetura de Hormuz afeta os mercados globais e a dinâmica energética, com informações-chave para investidores sobre as implicações geopolíticas.

Por Sahil Shah · Especialista em Operações de Trading e Estratégia de Risco

1 April 2026 · 2 min de leitura

O fim da «Shadow War»

Durante anos, a fricção entre os Estados Unidos, Israel e o Irão ficou confinada às sombras — ciberataques, confrontos por interposta pessoa e assédio marítimo. Essa era terminou em 28/02/2026. A campanha aérea conjunta EUA-Israel contra infraestruturas nucleares e de comando iranianas reordenou fundamentalmente os mercados globais informações sobre o mercado de energia, transformando o «risco geopolítico» de uma variável secundária na única variável que importa.

À medida que encerramos março, os dados revelam um mercado num estado de transformação a alta velocidade. A relação tradicional entre energia e ativos de refúgio fraturou-se, criando uma «divergência» que está a apanhar até investidores institucionais experientes estratégias de trading de surpresa.

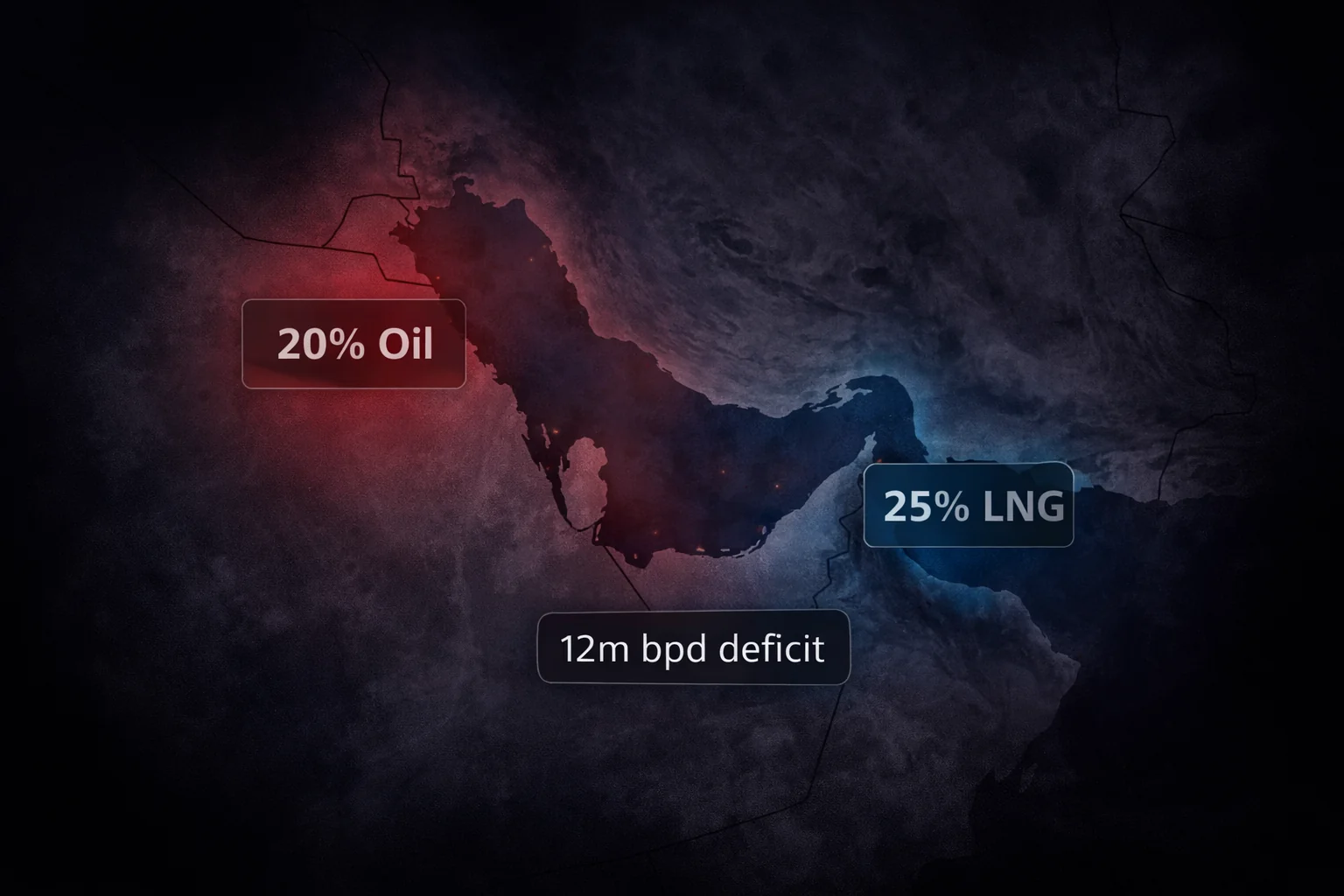

A weaponisation do Estreito

Nos trinta dias desde os primeiros ataques, o Petróleo Bruto registou o seu rali mensal mais agressivo da história moderna. Embora a ação militar inicial tenha provocado uma subida calculada de 13%, a verdadeira «gamma flip» ocorreu quando a Guarda Revolucionária Iraniana executou com sucesso um bloqueio total do Estreito de Hormuz.

A matemática deste bloqueio é devastadora. Com aproximadamente 20% do petróleo global e 25% do Gás Natural Liquefeito (LNG) atualmente retidos, o mundo enfrenta um défice estrutural de quase 12 milhões de barris por dia.

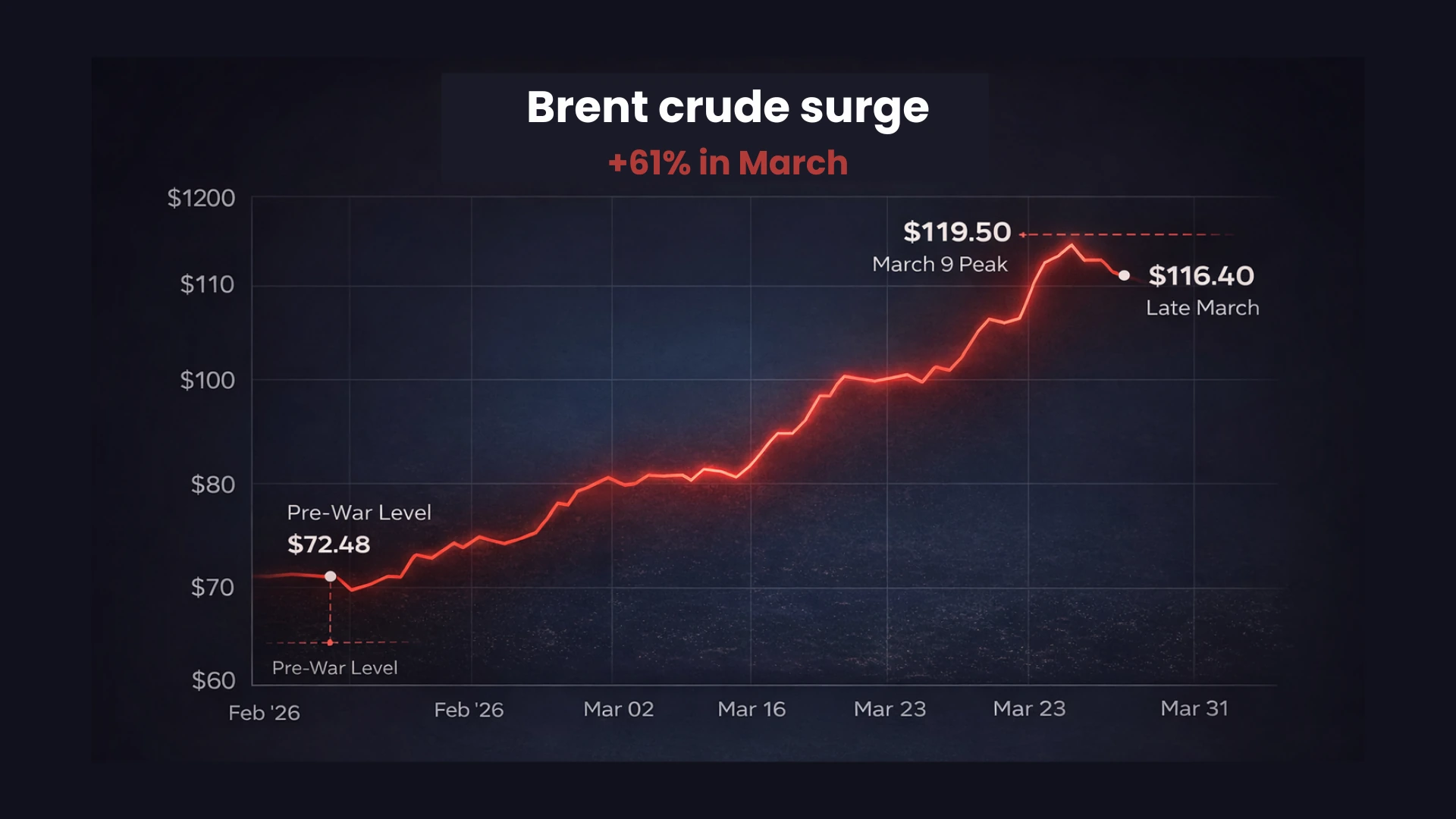

Brent Crude, que se mantinha confortavelmente nos 72,48 $ na véspera da guerra, atingiu um máximo intradiário de 119,50 $ em 9 de março. Mesmo após a libertação recorde de 400 milhões de barris das reservas da International Energy Agency (IEA), o mercado continua fixado na realidade física: a libertação de reservas estratégicas é um penso rápido temporário para uma artéria cortada. Hoje, o Brent oscila perto dos 116,40 $, uma subida impressionante de 61% num único mês. Isto não é apenas um aumento de preço; é um «imposto» sobre a produtividade global que está atualmente a empurrar as previsões do PIB europeu e asiático para um patamar recessivo.

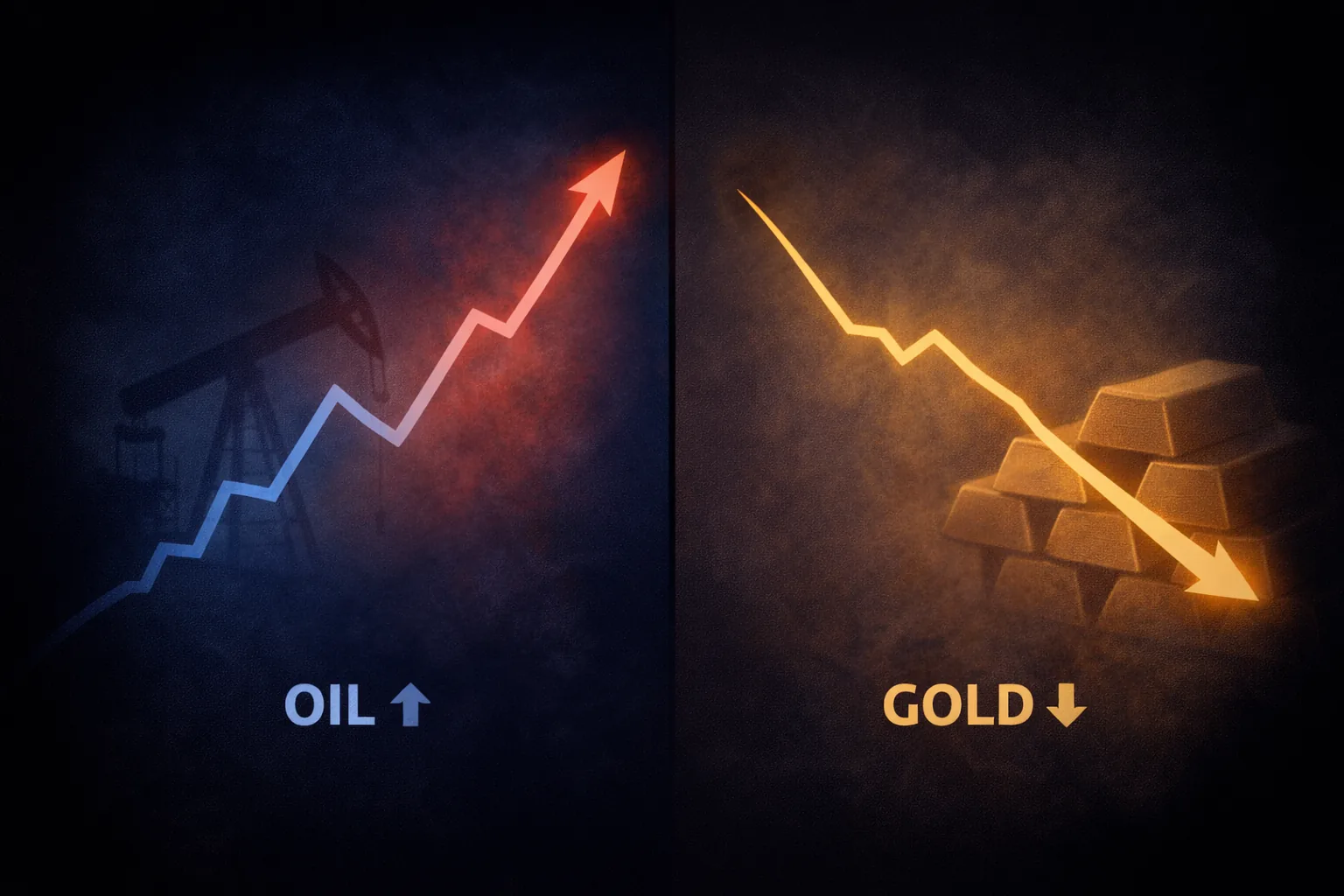

O paradoxo do ouro

Talvez o dado mais surpreendente de março de 2026 seja o comportamento do ouro. Num conflito típico, o ouro e o petróleo movem-se em conjunto, à medida que os investidores fogem de ativos «em papel» para matérias-primas tangíveis. Em vez disso, estamos a assistir a uma dissociação histórica.

O ouro subiu inicialmente para 5 246 $ quando os ataques começaram, mas, à medida que a guerra se intensificou, o preço colapsou. Em meados de março, o ouro iniciou uma descida acentuada, perdendo quase 15% do seu valor para se fixar perto da marca dos 5 000 $. Para o observador casual, isto parece irracional — porquê vender o derradeiro ativo de refúgio durante uma guerra quente?

A resposta está no Liquidity Squeeze. À medida que os mercados acionistas globais e os ativos digitais afundavam, os traders institucionais enfrentaram chamadas de margem massivas. Para cobrir estas perdas, foram forçados a liquidar as suas posições mais «lucrativas» e líquidas — que, após o rali do final de 2025, era o ouro. Além disso, o pico inflacionista impulsionado pelo petróleo levou a Federal Reserve a sinalizar taxas de juro ainda mais elevadas. Como o ouro não paga rendimento, o «custo de oportunidade» de o manter disparou, tal como o U.S. Dollar, que emergiu como o verdadeiro «Fortress Asset» graças à independência energética americana.

Conclusão

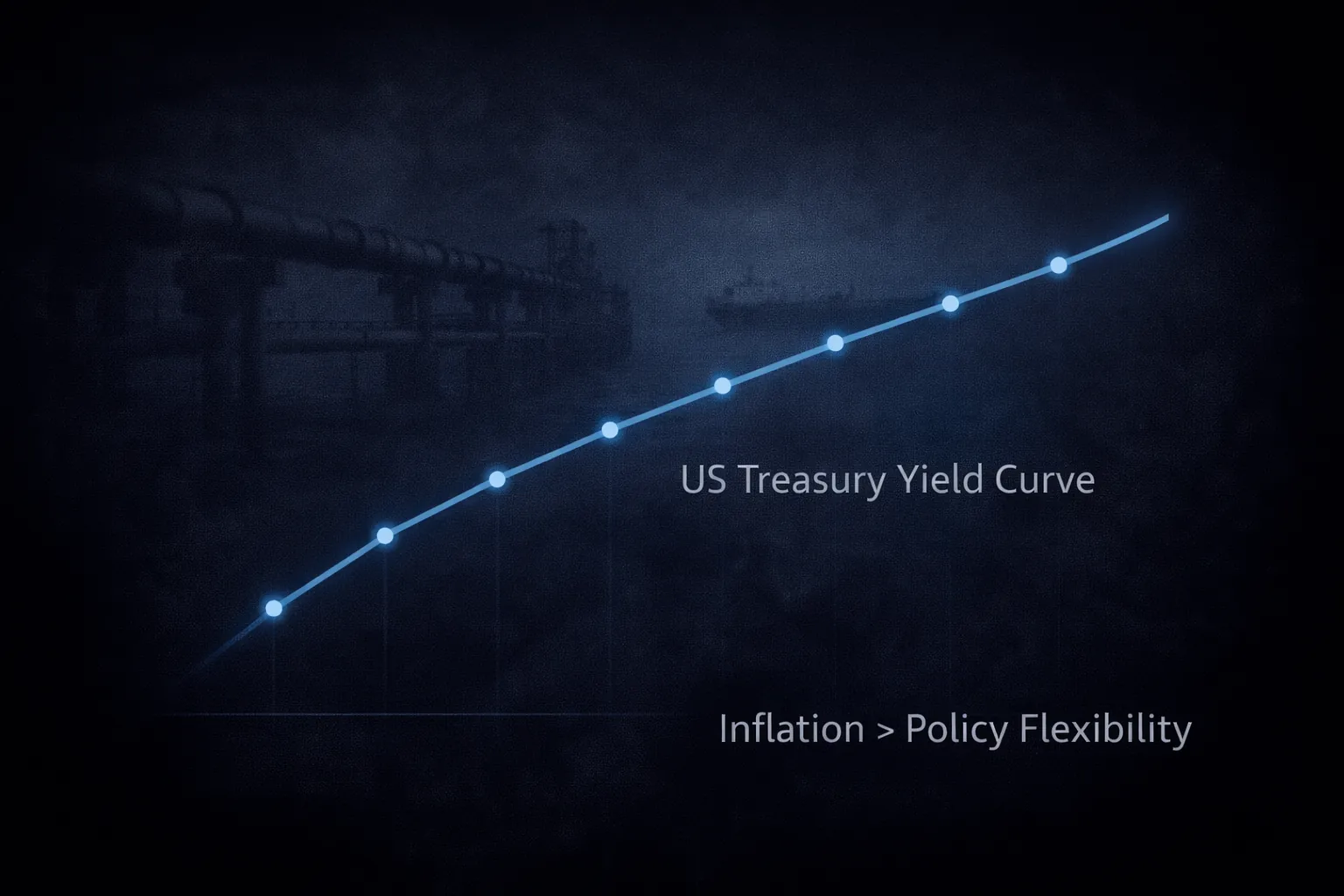

Já não estamos a precificar «risco»; estamos a precificar «capacidade operacional». O encerramento do Estreito de Hormuz fez a economia global passar de uma fase de eficiência «Just-in-Time» para uma sobrevivência «Just-in-Case». Para os investidores, a conclusão de março é clara: quando a matemática da oferta de energia colapsa, as antigas regras do investimento em ativos de refúgio são as primeiras vítimas.

O «Rate Paradox» encontrou a «war reality». Os governos podem precisar de taxas baixas para financiar este conflito, mas enquanto o Petróleo se mantiver nos 116 $, o fogo da inflação continuará a ter as mãos da Fed atadas, e o ouro continuará a ser uma vítima da mesma crise de liquidez que deveria cobrir.