Índices de volatilidade de 1 segundo do Deriv cTrader 2025

O Deriv cTrader oferece agora 7 novos índices derivados exclusivos da plataforma. Saiba mais sobre eles no nosso blog.

Pela equipa Deriv · 20 November 2025 · 13 min de leitura

A volatilidade refere-se à velocidade e à magnitude dos movimentos do mercado. Molda a perceção de risco e recompensa de cada trader. Na Deriv, a volatilidade assume uma forma única através dos synthetic indices — mercados gerados por algoritmos que imitam o comportamento real dos preços sem serem afetados por notícias macroeconómicas ou alterações de liquidez.

Em 2025, a Deriv reforçou a sua inovação com o lançamento de quinze novos índices de volatilidade e Crash/Boom no Deriv cTrader. Estes instrumentos de tick de um segundo permitem uma execução mais rápida, um controlo mais fino dos regimes de volatilidade e uma integração fluida com sistemas automatizados, como cBots e Expert Advisors (EAs). Em conjunto, reforçam a reputação da Deriv como fornecedor de confiança de mercados sintéticos transparentes e orientados por dados.

Estes índices foram concebidos para oferecer precisão e consistência. Permitem aos traders testar, aperfeiçoar e automatizar estratégias num ambiente estável que funciona 24/7, sem perturbações externas — ideal tanto para fins educativos como para testar estratégias automatizadas.

Resumo rápido

- Os índices de volatilidade replicam mercados com níveis fixos de volatilidade (por exemplo, 15%, 30%, 90%) ou probabilidades de eventos definidas (por exemplo, um Boom ou Crash a cada 600 ticks).

- Funcionam continuamente e não são afetados por eventos do mundo real, criando um ambiente controlado para traders e developers.

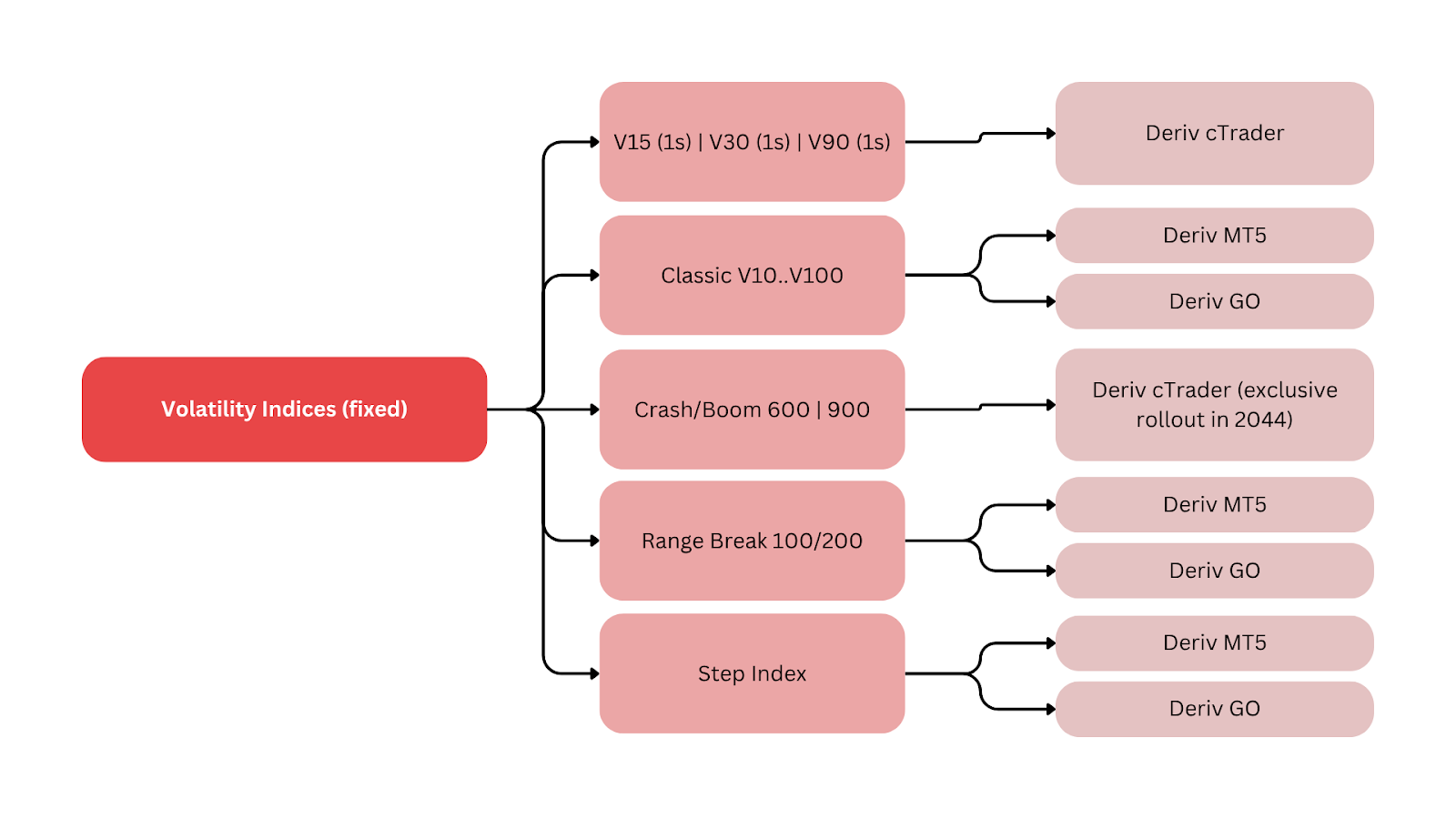

- A Deriv lançou sete novos índices exclusivos do Deriv cTrader: Volatility 15, 30 e 90 (1s), além de Boom 600, Crash 600, Boom 900 e Crash 900, oferecendo velocidades de tick mais rápidas e uma cobertura mais ampla da volatilidade.

- O acesso à demo começou em 4/01/2024, com a negociação ao vivo disponível a partir de 11/01/2024.

- A série de 1 segundo faz a ponte entre conceitos tradicionais de volatilidade, como o CBOE Volatility Index (VIX), e a consistência sintética, permitindo aos traders planear em torno de “regimes” de volatilidade previsíveis.

O que são índices sintéticos e como podem os traders usá-los?

Os synthetic indices da Deriv são mercados gerados por algoritmos criptograficamente seguros que produzem características estatísticas consistentes. Cada índice mantém um nível fixo de volatilidade ou segue um padrão estocástico que define a probabilidade de movimentos bruscos de preço, como picos ou quedas.

Fornecem fluxos de dados contínuos e são ideais para estudar o comportamento do mercado, desenvolver estratégias automatizadas e ensinar a gestão da volatilidade isoladamente de variáveis do mundo real. Um trader que utilize Volatility 30 (1s) pode receber aproximadamente 86 400 ticks por dia, o que permite backtesting preciso e insights sobre automação.

Esta fiabilidade permite uma aprendizagem estruturada e o teste de estratégias automatizadas dentro de regimes de volatilidade controlados, o que é uma componente crucial do ecossistema de mercados sintéticos da Deriv.

Porque é que os índices de volatilidade são importantes para os traders da Deriv?

A mais recente expansão da Deriv assinala um marco importante na evolução do trading sintético. Amplia a visão da empresa de criar ferramentas avançadas para traders discricionários e algorítmicos.

Segundo Prakash Bhudia, Head of Product & Growth da Deriv:

“Os novos índices ampliam as oportunidades ao dar aos traders acesso mais rápido e mais limpo a padrões de volatilidade — sem necessidade de configurações técnicas complexas.”

Esta versão é definida por três inovações:

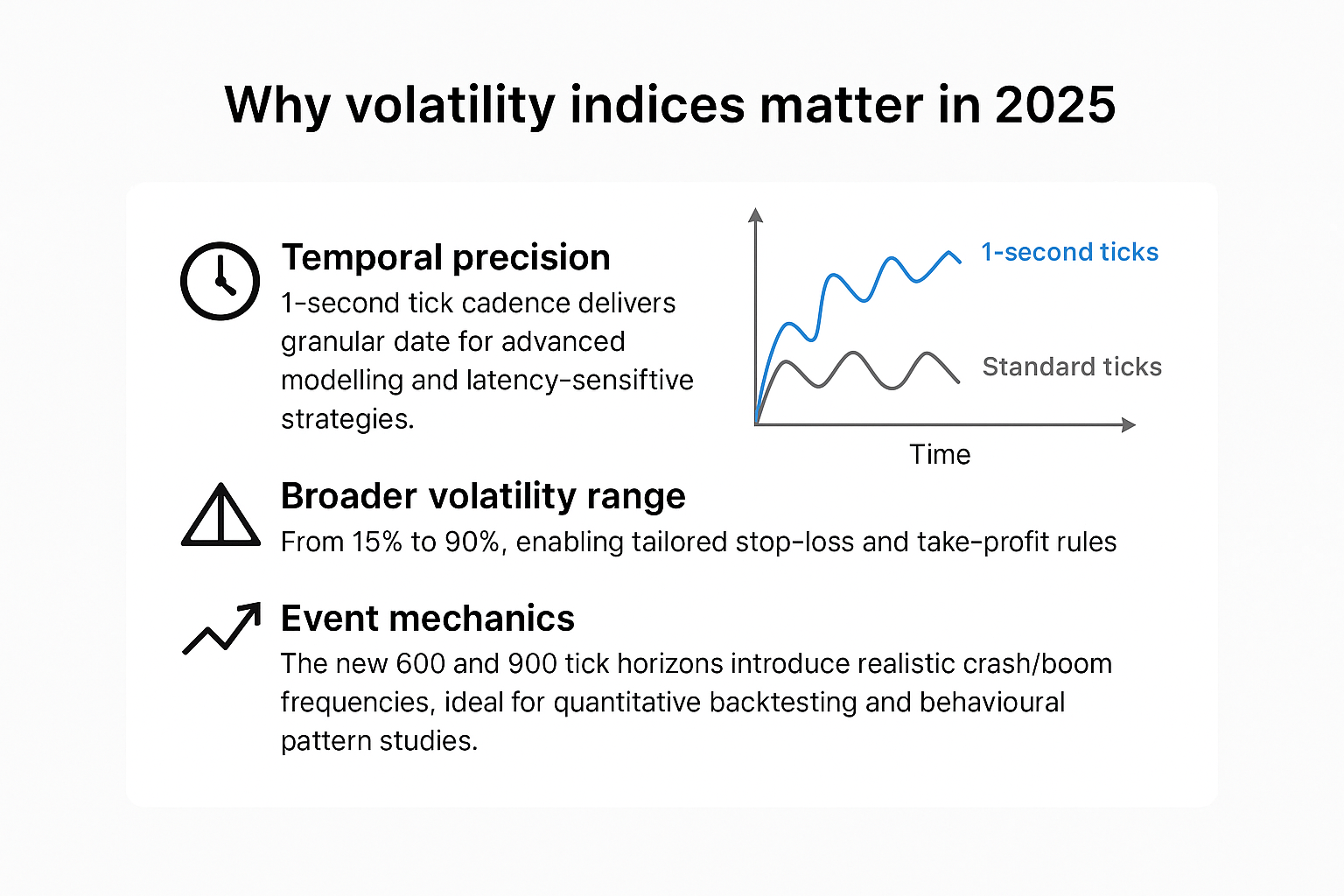

- Precisão temporal: Uma cadência de tick de um segundo fornece dados granulares para modelação avançada e estratégias sensíveis à latência (execução ultra-rápida).

- Intervalo de volatilidade mais amplo: De 15% a 90%, permitindo regras personalizadas de stop-loss e take-profit.

- Mecânica de eventos: Os novos horizontes de 600 e 900 ticks introduzem frequências de crash/boom realistas, ideais para backtesting quantitativo e estudos de padrões comportamentais.

Em conjunto, estes índices demonstram como a Deriv continua a aperfeiçoar os mercados sintéticos para diferentes casos de utilização no trading e na educação, permitindo aos traders dominar a volatilidade com maior controlo e transparência dos dados — uma perspetiva também apoiada pelo Global Financial Stability Report do FMI.

Como se comparam os índices de volatilidade e Crash/Boom da Deriv

| Família de índices | Símbolo de exemplo | Parâmetro principal | Cadência de tick | Frequência média de eventos | Plataforma principal | Utilização típica |

|---|---|---|---|---|---|---|

| Volatilidade (1s) | Volatility 15 (1s) | σ constante ≈15% | 1 tick/seg | N/A | Deriv cTrader | Scalping com baixa volatilidade, reversão à média |

| Volatilidade (1s) | Volatility 30 (1s) | σ constante ≈30% | 1 tick/seg | N/A | Deriv cTrader | Momentum e rotação de intervalo |

| Volatilidade (1s) | Volatility 90 (1s) | σ constante ≈90% | 1 tick/seg | N/A | Deriv cTrader | Breakouts e estratégias de elevado risco |

| Crash/Boom | Crash 600 | Crash estocástico | Streaming | ~1/600 ticks | Deriv cTrader | Trading orientado por eventos |

| Crash/Boom | Boom 900 | Boom estocástico | Streaming | ~1/900 ticks | Deriv cTrader | Ciclos de picos prolongados |

| Synthetics clássicos | Range Break, Step | Regras de step fixas | Varia | Varia | Deriv MT5, Deriv Trader, Deriv GO | Educação, trading discricionário |

Notas: “σ” indica volatilidade. “Frequência média de eventos” representa médias estatísticas de longo prazo, e não uma temporização fixa.

Esta comparação destaca como cada instrumento se enquadra em diferentes regimes de volatilidade e objetivos de estratégia, ajudando os traders a alinhar a exposição ao risco com o estilo de trading.

Como podem os traders utilizar eficazmente os índices de Crash e Boom?

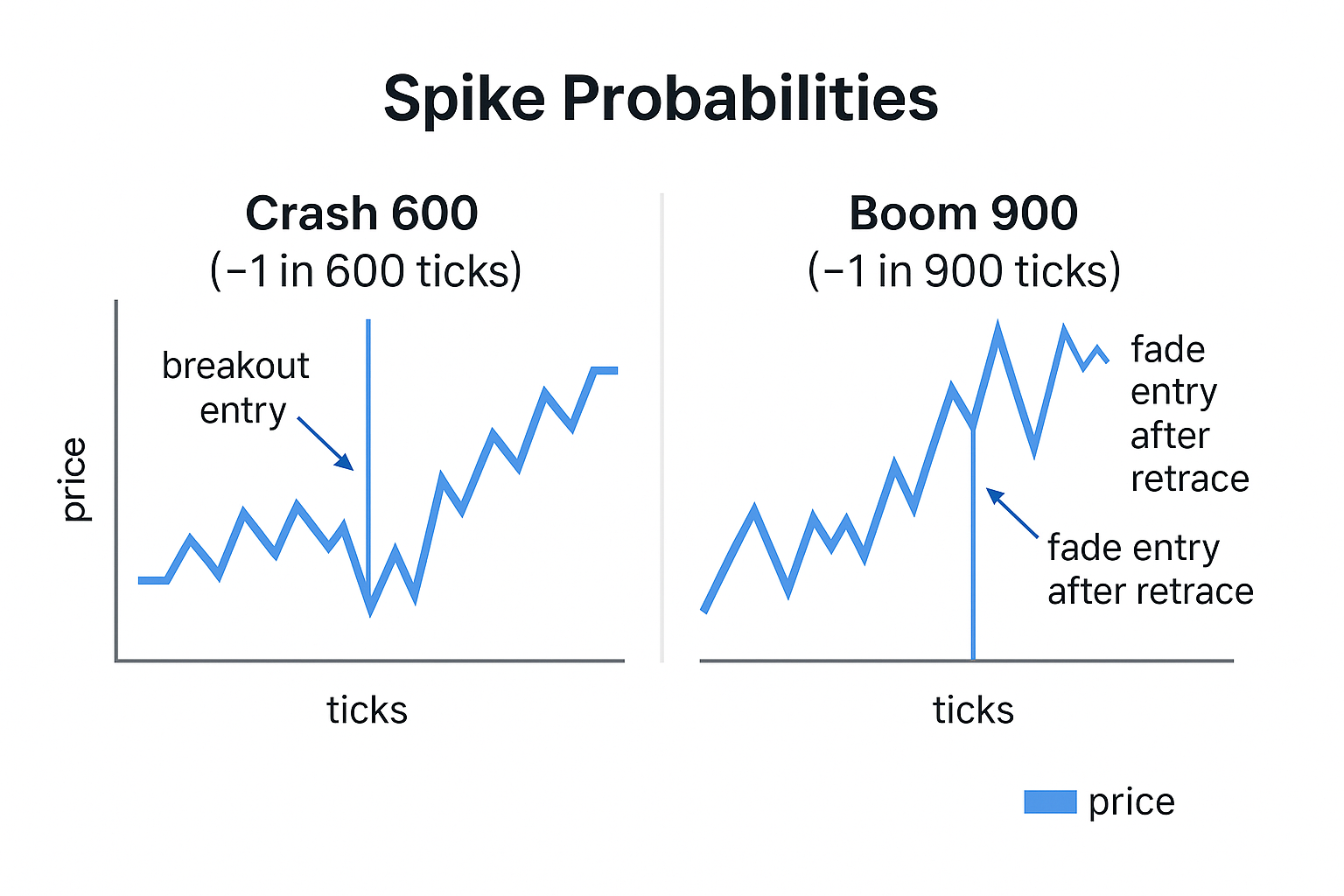

Os índices Crash e Boom foram concebidos para replicar movimentos bruscos de preço — “booms” ascendentes ou “crashes” descendentes. Cada tick representa uma pequena probabilidade de um grande movimento.

- Crash 600: Aproximadamente uma queda acentuada a cada 600 ticks.

- Boom 900: Aproximadamente um pico acentuado a cada 900 ticks.

Este design estocástico permite aos traders testar estratégias de breakout e de fade:

- Estratégias de breakout entram quando um pico começa e acompanham o movimento.

- Estratégias de fade negoceiam na direção oposta depois de a volatilidade normalizar.

Monitorizar a frequência e a magnitude dos picos ajuda a definir níveis realistas de stop-loss e a gerir o drawdown. Estas dinâmicas demonstram como os regimes de volatilidade nos mercados sintéticos podem ser aplicados tanto em cenários educativos como em cenários de negociação ao vivo.

Para ilustrar, um trader que analise o Boom 900 poderá esperar aproximadamente 144 picos importantes numa sessão de 24 horas (tendo em conta 86 400 ticks por dia ÷ 900). Esta expectativa quantitativa ajuda a calibrar o risco e o timing da lógica de automatização.

Quais são as melhores plataformas da Deriv para estratégias de trading de volatilidade?

A Deriv oferece várias plataformas para diferentes perfis de trader:

- Deriv cTrader: Gestão avançada de ordens, Depth of Market e automatização com cBots. Ideal para índices de 1 segundo e séries 600/900.

- Deriv MT5: Ambiente multiativos que suporta EAs, hedging e bibliotecas de indicadores. Ideal para combinar synthetics com forex, cripto e CFDs sobre ações.

- Deriv Trader: Casa dos multipliers e das opções, proporcionando controlo de risco fixo para trades estruturados.

- Deriv GO: Aplicação móvel para monitorizar posições e gerir a exposição.

- Deriv Bot: Criador de automatização sem código para conceber e implementar estratégias básicas sem programação.

Em conjunto, estas plataformas formam um ecossistema integrado para testar estratégias automatizadas, permitindo aos utilizadores transitar de forma fluida entre ambientes de trading manual e algorítmico.

Cada plataforma suporta integração em todo o ecossistema da Deriv, permitindo uma migração fluida de estratégias da aprendizagem para a execução ao vivo.

Como é que os índices sintéticos apoiam os sistemas de trading automatizado?

Os índices sintéticos são particularmente adequados para ferramentas de automatização devido à sua volatilidade consistente e aos dados de preço ininterruptos. Os traders podem criar, testar e otimizar estratégias algorítmicas sem perturbações externas.

As ferramentas mais comuns incluem:

- cBots no Deriv cTrader para execução com código personalizado.

- Expert Advisors (EAs) no Deriv MT5 para automatização entre ativos.

- Deriv Bot para criação de lógica de arrastar e largar sem conhecimentos de programação.

Cada ferramenta permite aos traders monitorizar e gerir estratégias de volatilidade de forma eficiente, tanto em ambientes demo como ao vivo. Este design conectado reforça o foco da Deriv na precisão, na educação e na acessibilidade nos mercados sintéticos.

Além disso, a automatização ajuda os traders a quantificar resultados — por exemplo, medindo com que frequência um algoritmo desencadeia entradas por ciclo de tick —, o que é inestimável para análises de desempenho orientadas por dados.

Quais são as estratégias de trading de volatilidade mais eficazes para diferentes regimes?

- Volatility 15 (1s): Melhor para micro-scalping e reversão à média. Use médias móveis, RSI e Bandas de Bollinger com stops apertados e saídas rápidas.

- Volatility 30 (1s): Equilibrado para trading de intervalo e momentum de curto prazo. Combine cruzamentos de MA com stops baseados em ATR.

- Volatility 90 (1s): Ideal para sistemas de breakout com stops largos e margens de risco estruturadas. Use saídas baseadas no tempo para evitar churn.

- Crash/Boom 600–900: Melhor para táticas orientadas por eventos. Os traders podem seguir picos (breakout) ou negociá-los em sentido contrário (reversão à média) utilizando trailing ATR e lógica estruturada de stop-loss.

Como observa Rakshit Choudhary, CEO da Deriv:

“O foco da Deriv continua a ser o avanço da tecnologia de trading baseada em IA e a capacitação dos traders com ferramentas de precisão construídas para a próxima década.”

Jean-Yves Sireau, fundador da Deriv, acrescenta:

“Os nossos mercados sintéticos permitem aos traders experienciar volatilidade de forma segura, transparente e contínua — algo que nenhum mercado tradicional pode oferecer.”

Estas perspetivas em conjunto sublinham como a Deriv tira partido da experiência humana e da inovação algorítmica para estabelecer novos padrões de referência no trading de volatilidade.

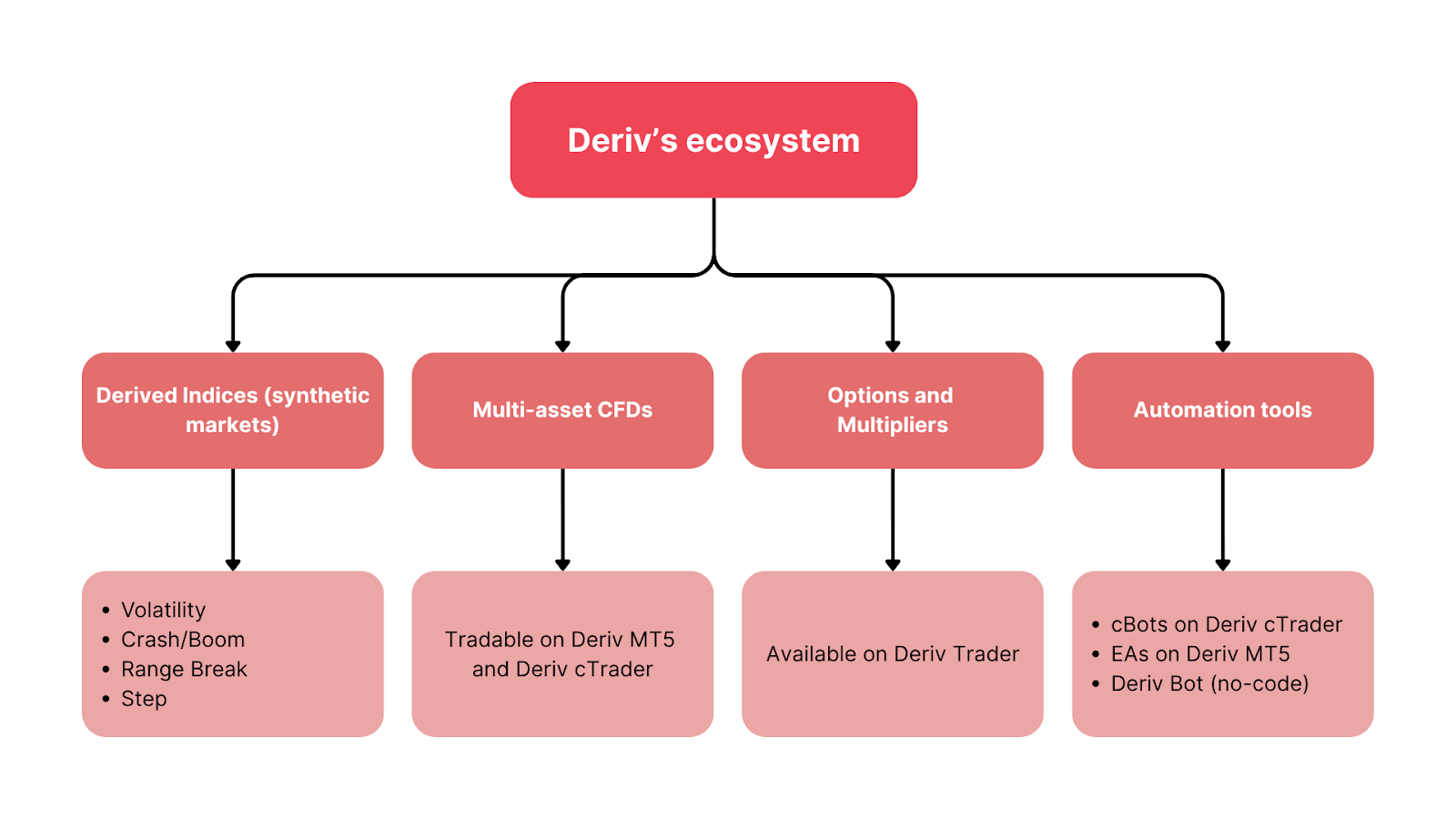

Como é que os índices de volatilidade da Deriv se ligam entre si no seu ecossistema de trading?

A infraestrutura de trading da Deriv liga todos os produtos sintéticos e de mercado real, criando um ambiente unificado para experimentação, educação e automatização.

- Derived Indices (mercados sintéticos):

- Spot Volatility

- Drift Switching

- DEX

- Volatility

- Crash/Boom

- Jump

- Step

- Range Break

- Daily Reset

- Multi Step

- Hybrid

- Skew Step

- Trek

- Volatility Switch

- Stable Spread Instruments

- CFDs multiativos: Negociáveis no Deriv MT5 e no Deriv cTrader.

- Opções e Multipliers: Disponíveis no Deriv Trader.

- Ferramentas de automatização: cBots no Deriv cTrader, EAs no Deriv MT5 e Deriv Bot (sem código).

Esta estrutura permite aos traders conceber, testar e escalar estratégias de forma fluida entre ambientes demo e ao vivo. As lições aprendidas em synthetics — sobre margin call, leverage e drawdown — melhoram diretamente o desempenho em todas as classes de ativos.

Segundo a analista quantitativa independente Sarah Langford, os intervalos estruturados de volatilidade da Deriv “simplificam a conceção de estratégias baseadas em regimes para quants de retalho”. Esta validação externa sublinha como os mercados sintéticos da Deriv promovem o trading analítico e o desenvolvimento consistente de competências.