Skok cen srebra wyjaśniony: short squeeze i deficyt podaży

Analiza ekspercka gwałtownej zmiany wyceny srebra, napędzanej przez fizyczne niedobory, short squeeze i narastającą rozbieżność między rynkiem wschodnim a zachodnim.

Autor Prakash Bhudia · Global Trading Strategist & Technical Markets Expert

27 December 2025 · 5 min czytania

Przełom

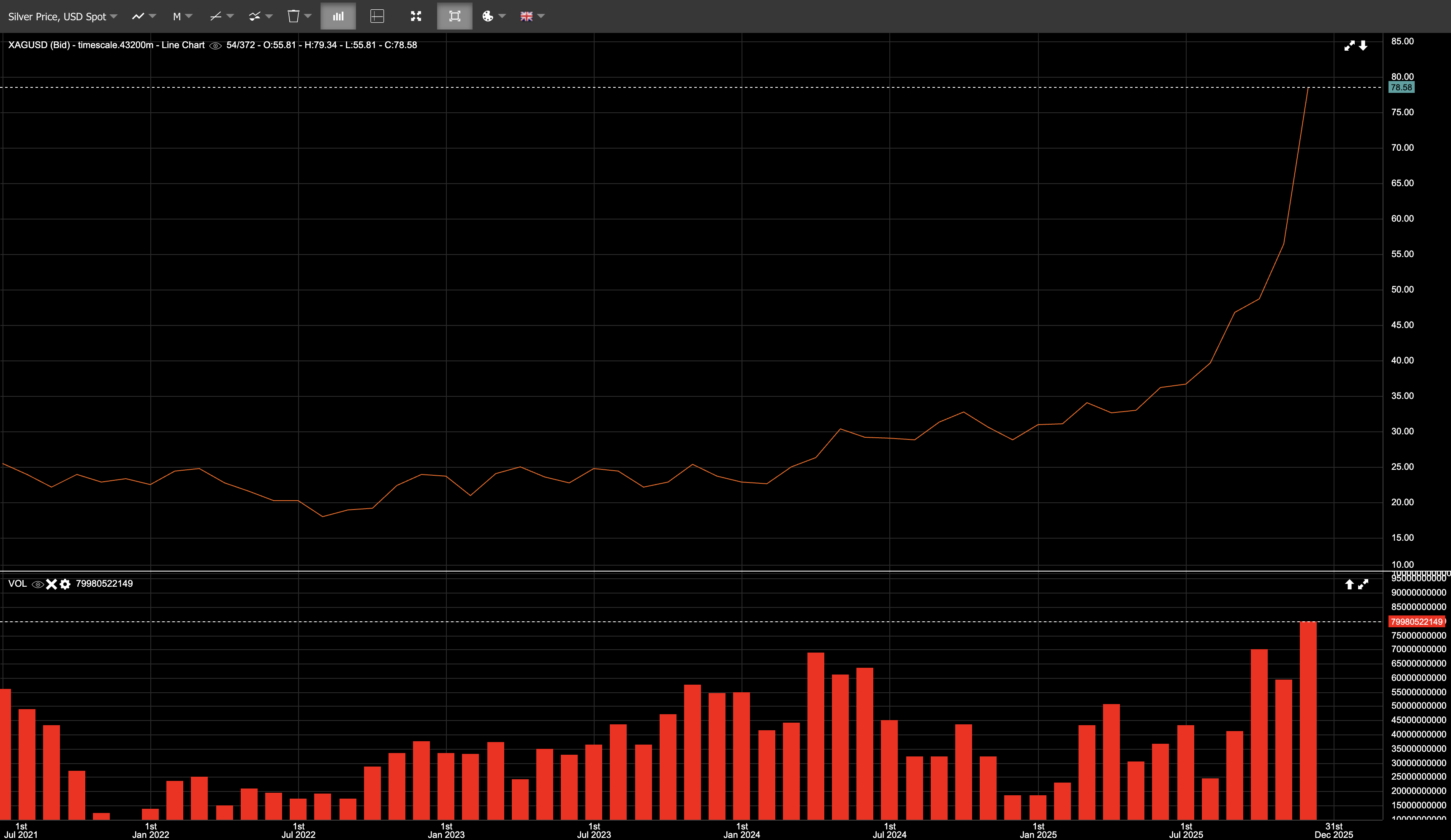

Srebro już od kilku tygodni znajdowało się w centrum uwagi w eksperckich analizach handlowych; piątek 26 grudnia był momentem, w którym ta uwaga przerodziła się w gwałtowny squeeze podczas płynnie słabszej sesji poświątecznej, prowadząc cenę spot XAGUSD do intradayowych szczytów tuż poniżej 80 USD/oz.

Tego dnia srebro spot otworzyło się w okolicach 72 USD, przebiło 79 USD i zamknęło na poziomie 79,57 USD, kończąc sesję wzrostem o 9,6%. Na dzień 26 grudnia srebro było wyżej o około ~172% od początku roku, wobec około ~71% w przypadku złota. Stosunek złota do srebra skurczył się do poniżej ~57:1, z poziomu powyżej 100:1 wcześniej w tym roku.

To nie była jedynie niewielka przewaga wyników.

To była zmiana wyceny.

Srebro wchodziło w końcówkę roku z impetem. Zmienność była podwyższona. Pozycjonowanie było już mocno rozciągnięte. W piątek płynność spadła, a cena zaczęła poruszać się szybciej, niż pozwalała na to dostępna głębokość rynku.

Wschód kontra Zachód: rynki fizyczne wyznaczają kierunek strategiom handlu towarami

Ruch z 26 grudnia nie rozpoczął się na rynkach zachodnich. To rynek papierowy reagował na sygnały, które były już widoczne na rynku fizycznym.

W dniach poprzedzających Boże Narodzenie fizyczne srebro w Szanghaju było notowane w okolicach 79 USD/oz, podczas gdy kontrakty terminowe COMEX handlowano nadal w pobliżu 71 USD — premia wynosiła 8 USD, czyli około 11%.

Ta rozbieżność ma znaczenie.

Szanghaj to rynek dostaw. Kontrakty są rozliczane w metalu. Pozycji nie można rolować w nieskończoność. Gdy kupujący zgłaszają zapotrzebowanie na dostawę, otrzymują sztabki. Cena odzwierciedla bezpośredni koszt zabezpieczenia fizycznego srebra przy lokalnym popycie i chińskich ograniczeniach importowych.

COMEX z kolei jest rynkiem instrumentów pochodnych. Większość kontraktów jest rozliczana gotówkowo, rolowana lub zamykana przed wygaśnięciem. Cena odzwierciedla znacznie bardziej dźwignię, przepływy hedgingowe i pozycjonowanie spekulacyjne niż natychmiastową dostępność fizycznego metalu.

W normalnych warunkach arbitraż utrzymuje te rynki w zgodzie. Ale arbitraż wymaga zapasów, logistyki i pewności dostawy. Utrzymywanie się tej premii sygnalizowało, że fizyczny metal nie był łatwo dostępny, aby szybko zamknąć lukę.

Nie oznaczało to, że Szanghaj miał „rację”, a COMEX „się mylił”. Oznaczało to, że odkrywanie ceny odbywało się na rynku fizycznym, a wycena papierowa musiała się dostosować.

Ponieważ Chiny i Indie odpowiadają za dominującą część globalnej konsumpcji srebra, utrzymujące się premie fizyczne w regionie mają znaczenie. Zachodnie benchmarki nie mogą ich ignorować w nieskończoność.

Mechanika short squeeze

Srebro od dawna charakteryzuje się skoncentrowaną krótką ekspozycją wśród uczestników komercyjnych. Taka koncentracja nie oznacza spisku — to cecha strukturalna niewielkiego rynku pośredniczonego przez ograniczoną liczbę dużych graczy.

Wraz ze wzrostem cen pozycje krótkie znalazły się pod presją, straty rosły, a wymagania dotyczące depozytu zabezpieczającego zaostrzały się w cyklu dostaw grudniowych. Jednocześnie wzrosło zainteresowanie dostawą, ograniczając elastyczność po krótkiej stronie rynku.

Gdy ten proces już się zacznie, mechanika jest prosta. Krótkie pozycje ograniczają ekspozycję lub pozyskują metal, cena rośnie, płynność maleje, a korekta staje się samonapędzająca.

Popyt przemysłowy ma tu znaczenie nie jako zapalnik, lecz jako ograniczenie. Znacząca część globalnej konsumpcji srebra ma charakter przemysłowy, a popyt jest stosunkowo nieelastyczny. Srebro stanowi niewielki koszt w energetyce słonecznej, elektronice, pojazdach elektrycznych i infrastrukturze danych, ale w krótkim terminie trudno je zastąpić.

Ta nieelastyczność nie wywołuje squeeze. Ogranicza jednak tempo spadku popytu, gdy ceny rosną. Na rynku, który już znajduje się pod presją pozycjonowania, ma to znaczenie.

Sygnały napięcia były wyraźne

Kilka wskaźników wskazywało na napięcie w systemie:

- Zapasów zarejestrowanych na COMEX spadły do wieloletnich minimów (zarejestrowany metal jest dostępny do dostawy; eligible jest magazynowany, ale nieprzeznaczony do dostawy)

- Stawki leasingu srebra gwałtownie wzrosły, co wskazywało na natychmiastowy popyt na metal

- Napięcie w Londynie pojawiło się ponownie w 2025 roku, gdy zapasy zostały uszczuplone, a metal przenoszono do skarbców, aby zaspokoić popyt

- Backwardation się pojawiła, a cena spot była wyższa niż futures — to nietypowe dla srebra i stanowi sygnał, że priorytetem była natychmiastowa dostawa

Są to fizyczne wskaźniki napięcia, wskazujące na squeeze napędzany rzeczywistym niedoborem podaży.

Strukturalny deficyt podaży ekspercka analiza rynku

Tłem dla squeeze jest wieloletnia nierównowaga podaży.

2025 ma być piątym z rzędu rokiem, w którym globalny popyt na srebro przewyższa podaż.

- Popyt w 2025 r. (szac.): ~1,12 mld uncji

- Podaż w 2025 r. (szac.): ~1,03 mld uncji

- Roczny deficyt (szac.): ~95 mln uncji

- Kumulowany deficyt od 2021 r. (szac.): ~800 mln uncji

Ten skumulowany deficyt jest zbliżony do pełnego rocznego wydobycia globalnego i był pokrywany przez uszczuplanie zapasów w głównych hubach.

Po stronie podaży szacuje się, że wydobycie w 2025 roku wyniesie około ~813 mln uncji, czyli praktycznie bez zmian. Około dwie trzecie srebra jest produkowane jako produkt uboczny, co ogranicza tempo reakcji podaży na cenę.

Recykling szacowany jest na wzrost o około ~1%, co nie wystarcza do zrównoważenia deficytów. Podaż pozostaje w krótkim terminie nieelastyczna.

Popyt pozostaje sztywny

Popyt przemysłowy nieznacznie spadł w 2025 roku, a popyt na biżuterię i monety osłabł pod wpływem wyższych cen. Mimo to całkowita konsumpcja nadal przekraczała 1 mld uncji.

Co ważniejsze, kluczowe kategorie popytu pozostają mało wrażliwe na cenę. Instalacje solarne osiągnęły nowe rekordy mimo działań oszczędnościowych. Elektryfikacja, AI i infrastruktura danych nadal wbudowują srebro w systemy, w których substytucja jest trudna.

Popyt inwestycyjny również gwałtownie wzrósł. Fundusze ETF oparte na srebrze dodały w 2025 roku około ~187 mln uncji (według najnowszych szacunków), co oznacza wzrost o około ~18% i największe napływy od 2020 roku. Te przepływy były w dużej mierze napędzane przez inwestorów detalicznych.

Co dalej

Oczywiste pytanie brzmi, czy ten ruch zaszedł za daleko, czy też srebro przechodzi do wyższej równowagi cenowej. Po tak pionowym squeeze konsolidacja albo ostre cofnięcie nie byłyby niczym niezwykłym. Srebro pozostaje podatne na gwałtowne korekty. To zmienia poziom, nie zmienność.

To powiedziawszy, otoczenie różni się od wcześniejszych nieudanych rajdów. Warunki monetarne prawdopodobnie będą łagodniejsze, a nie bardziej restrykcyjne, co obniża koszt alternatywny trzymania aktywów nieoprocentowanych. Ryzyka fiskalne i geopolityczne pozostają podwyższone. Co ważniejsze, strona podażowa nie rozwiązuje się szybko. Budowa nowych kopalni trwa latami, a popyt przemysłowy związany z elektryfikacją i infrastrukturą energetyczną nadal rośnie.

Jeśli luka cenowa między wschodnimi rynkami fizycznymi a zachodnimi benchmarkami papierowymi utrzyma się, struktura rynku może wymagać dostosowania. Oznacza to utrzymujące się premie fizyczne, presję na zachodnie benchmarki lub strukturalne przekierowanie przepływów.

Piątek 26 grudnia nie był końcem ruchu.

To był moment, w którym długotrwałe nierównowagi stały się widoczne. Niezależnie od tego, czy srebro teraz się zatrzyma, czy pójdzie jeszcze wyżej, nie handluje już tak jak wcześniej. Rynek przeszedł od pytania, czy srebro powinno zostać wycenione na nowo, do zarządzania ekspozycją na rynku, który już to zrobił.