Paradoks stóp procentowych: dlaczego rządy potrzebują niskich stóp

Paradoks stóp procentowych polega na tym, że rządy potrzebują niskich stóp, ale nie mogą się do tego przyznać, co wpływa na dług, inflację i zaufanie rynku.

Autor Prakash Bhudia · Global Trading Strategist & Technical Markets Expert

5 February 2026 · 6 min czytania

Dlaczego rządy potrzebują niskich stóp, ale nie mogą się do tego przyznać

W polityce pieniężnej krajów rozwiniętych istnieje problem strukturalny market insights, a matematyki tej nie da się już dłużej negować.

Dług publiczny urósł do skali, w której utrzymywanie wysokich realnych stóp procentowych nie jest już po prostu ograniczające — jest destabilizujące dla finansów publicznych. Jednocześnie wiarygodność walut, instytucji i ram polityki nadal zależy od przekonania, że stopy mogą pozostać wysokie, jeśli zajdzie taka potrzeba.

Oba te warunki mają znaczenie.

Nie mogą jednak długo współistnieć.

Stany Zjednoczone są dziś najczytelniejszym wyrazem tego paradoksu, a ostatnie zachowanie rynku — zwłaszcza na złocie — ujawniło moment, w którym to przekonanie w końcu pękło.

Ograniczenie arytmetyczne

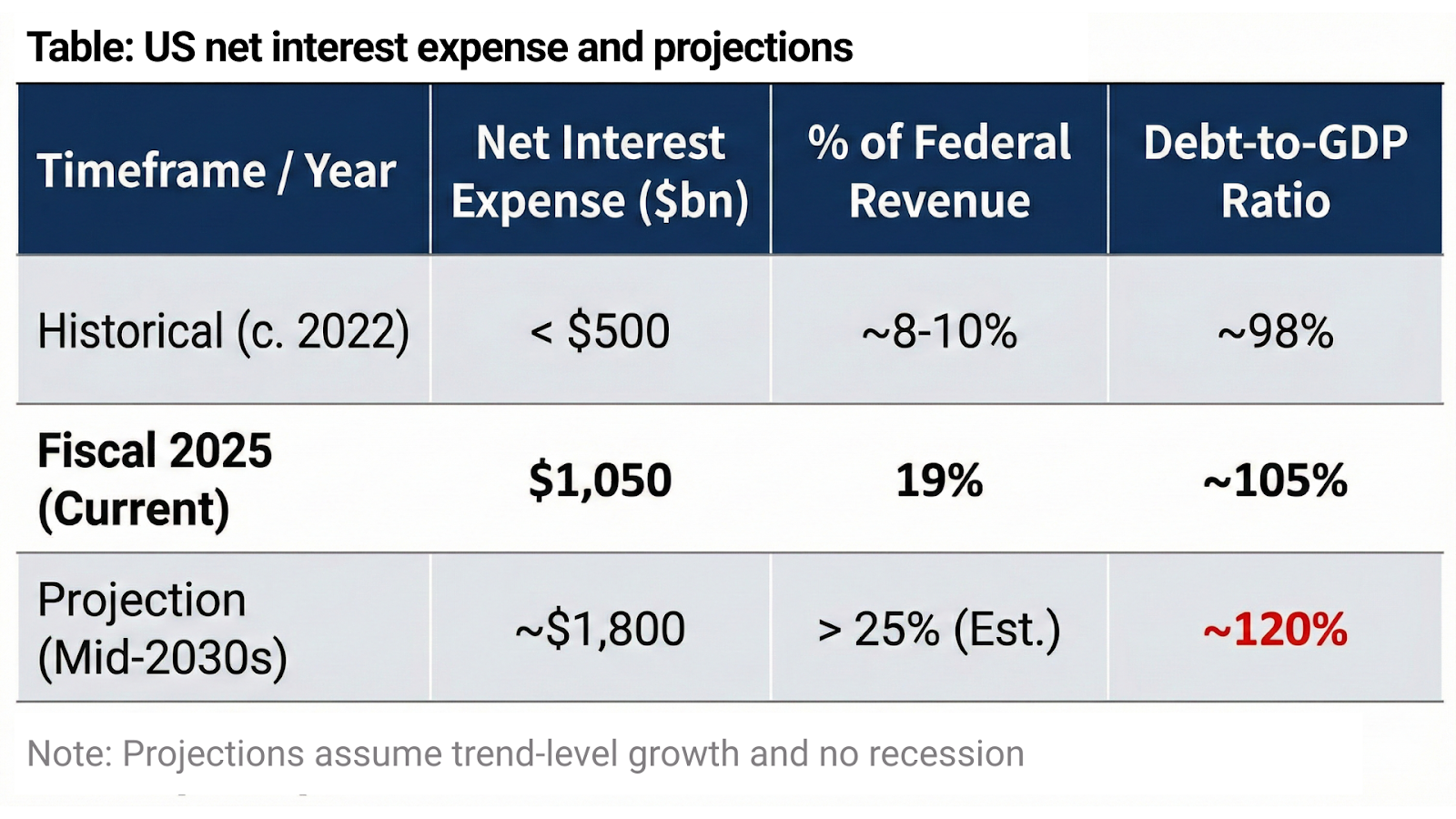

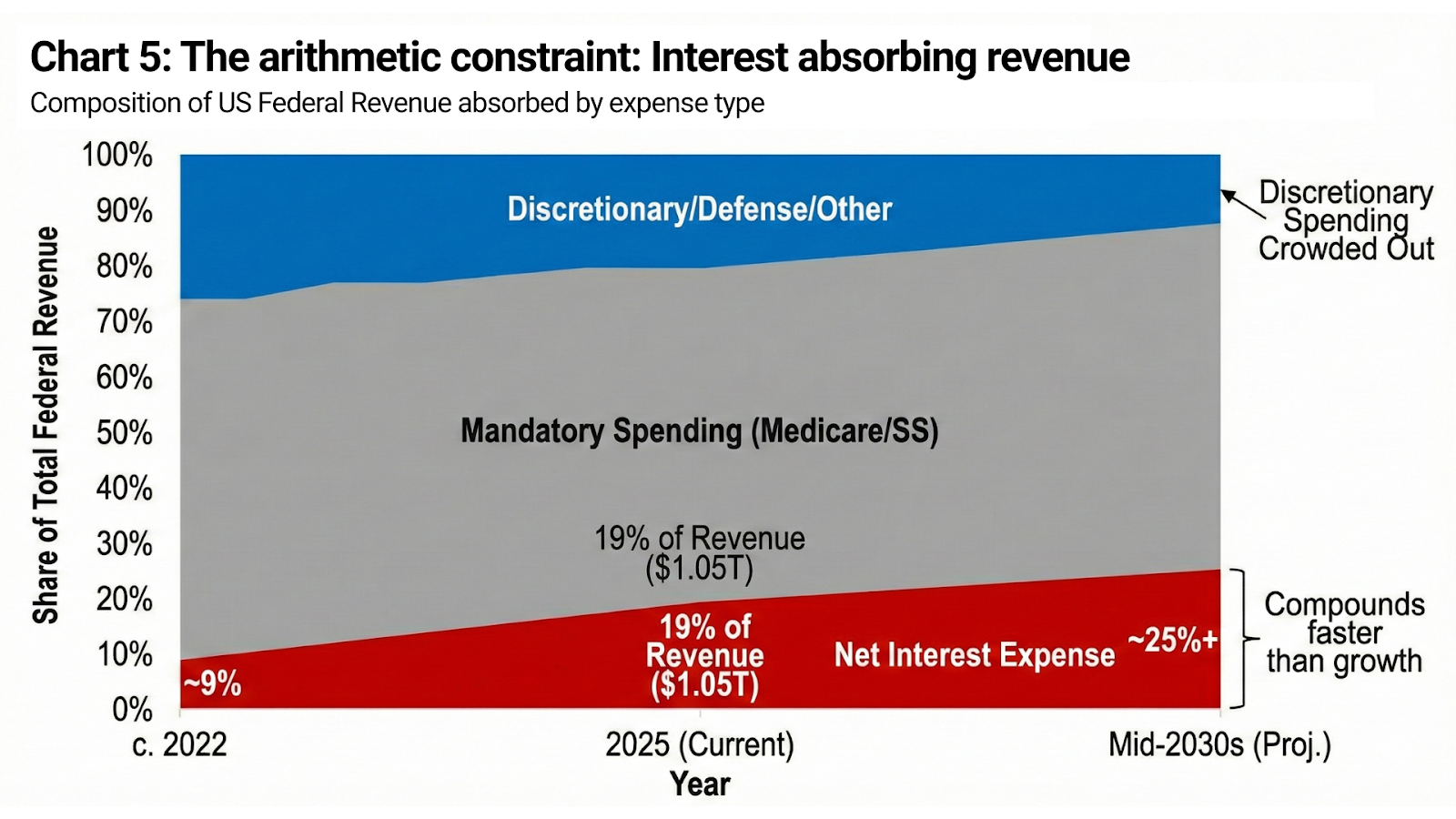

Amerykański dług federalny nie jest już kwestią drugorzędną. To cały system.

Wydatki netto na odsetki zbliżyły się do 1,05 bln USD w roku fiskalnym 2025, pochłaniając około 19% całkowitych dochodów federalnych. Trzy lata wcześniej było to poniżej 500 mld USD. Zgodnie z obecnymi prognozami Congressional Budget Office roczne koszty odsetek wzrosną do 1,8 bln USD do połowy lat 30., a łączna kwota odsetek przekroczy 13 bln USD w ciągu następnej dekady, podczas gdy dług federalny przy niezmienionej polityce będzie zmierzał w kierunku ~120% PKB.

To nie są scenariusze stresowe. Zakładają brak recesji, brak nadzwyczajnych wydatków i wzrost na poziomie trendu.

Przy takiej skali naprawdę restrykcyjne realne stopy procentowe nie spowalniają gospodarki — one przytłaczają bilans państwa. Koszty odsetek narastają szybciej niż nominalny wzrost dochodów, wydatki uznaniowe są wypierane, a dostosowanie fiskalne szybko przekracza granicę tolerancji politycznej.

To nie jest ideologia.

To jest księgowość.

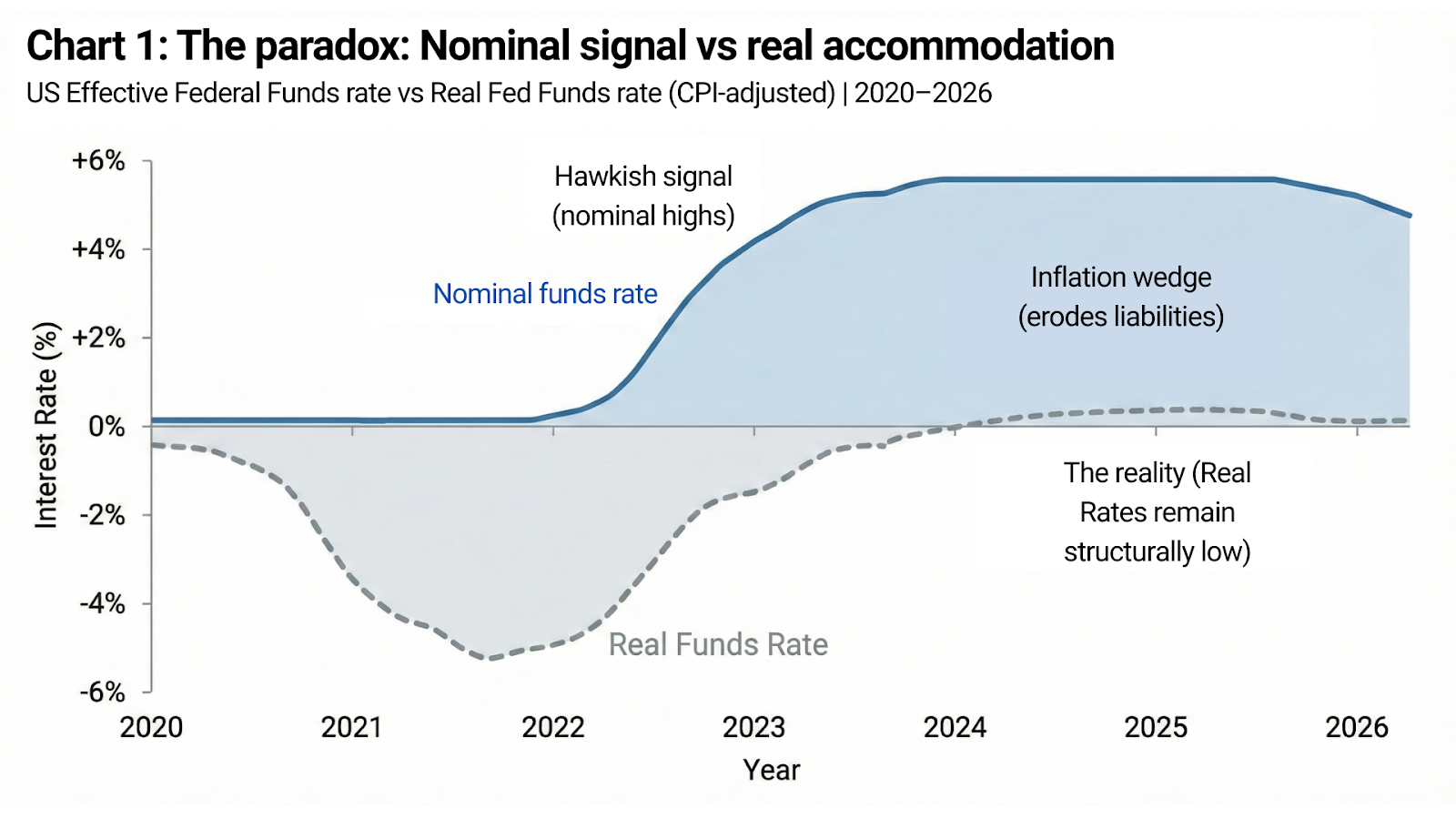

Wiarygodność a oczekiwania inflacyjne

A jednak Stany Zjednoczone nie mogą powiedzieć tego głośno.

Globalna rola dolara opiera się nie tylko na skali i płynności, ale też na przekonaniu o dyscyplinie. Jeśli rynek uzna, że stopy muszą pozostać niskie, ponieważ państwo nie jest w stanie znieść wyższych, skutkiem będzie dokładnie to, czego obawiają się decydenci: słabość waluty, niezakotwiczone oczekiwania inflacyjne, rosnąca premia terminowa i ostatecznie i tak wyższe rentowności nominalne.

To jest paradoks w najczystszej postaci.

Rząd potrzebuje niskich efektywnych stóp, aby zachować wypłacalność.

Ale potrzebuje też, by rynek wierzył, że stopy są wysokie, ponieważ decydenci wybierają restrykcyjność, a nie dlatego, że bilans wymaga ulgi.

Różnica między sygnałem a rzeczywistością ma kluczowe znaczenie.

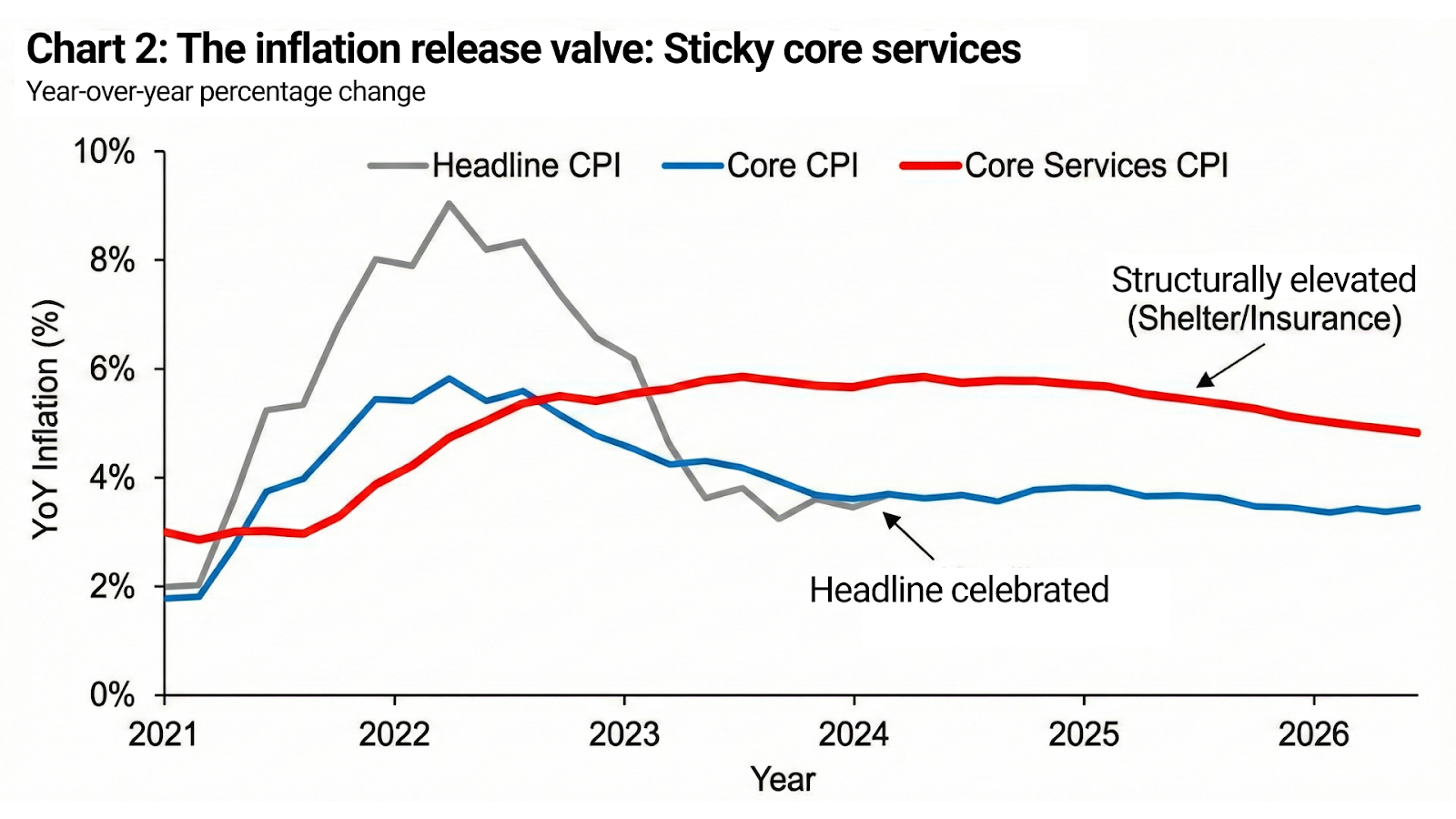

Inflacja jest sygnałem politycznym

Inflacja znajduje się w centrum tej sprzeczności.

Dla silnie zadłużonego państwa umiarkowana inflacja wykonuje istotną pracę. Obniża realną wartość istniejących zobowiązań, zwiększa nominalne wpływy podatkowe i stabilizuje relację długu do PKB bez jawnego niewywiązania się ze zobowiązań. Z fiskalnego punktu widzenia inflacja nie jest błędem — jest mechanizmem.

Niebezpieczna nie jest sama inflacja.

Niebezpieczne jest to, że inflacja traci zakotwiczenie.

W rezultacie cele polityki stopniowo się zmieniają. Inflacja nie musi zniknąć. Musi być postrzegana jako pod kontrolą. Oczekiwania muszą pozostać zakotwiczone, nawet jeśli poziom cen nigdy nie wraca do poprzedniego stanu. Dlatego inflację bazową można świętować, podczas gdy ceny usług pozostają wysokie, koszty mieszkania i ubezpieczeń utrzymują się na podwyższonym poziomie, a jastrzębia retoryka trwa nadal, mimo że realne warunki finansowania łagodnieją.

Inflacja jest uznawana za „pokonaną” nie wtedy, gdy ceny spadają, ale wtedy, gdy zaufanie przestaje się pogarszać.

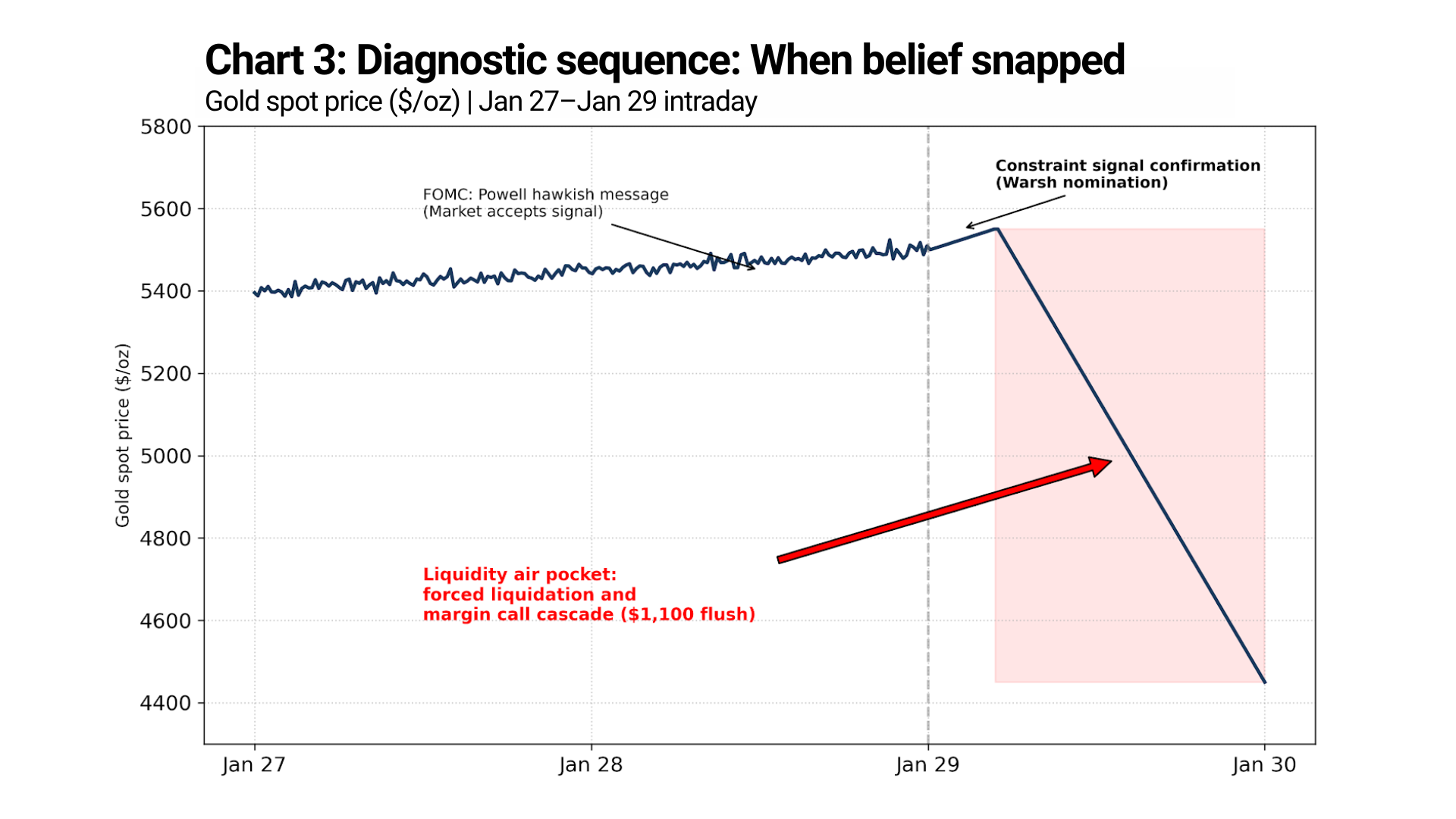

Styczeń nie był jednym wydarzeniem. Był pęknięciem wiary.

Późny styczeń nie przyniósł jednej reakcji rynkowej. Przyniósł sekwencję diagnostyczną.

Po posiedzeniu FOMC z 27–28 stycznia przewodniczący Powell wygłosił dobrze znany jastrzębi komunikat: inflacja pozostaje powyżej celu, polityka będzie nadal restrykcyjna, a obniżki stóp nie są rychłe. Rynek to usłyszał — i wchłonął tę informację. Złoto nie zostało sprzedane. Ceny utrzymały się mocno i nadal stopniowo rosły.

To ma znaczenie.

Oznacza to, że rynek był nadal gotów zaakceptować jastrzębią politykę pieniężną samą w sobie.

Przełom nastąpił później.

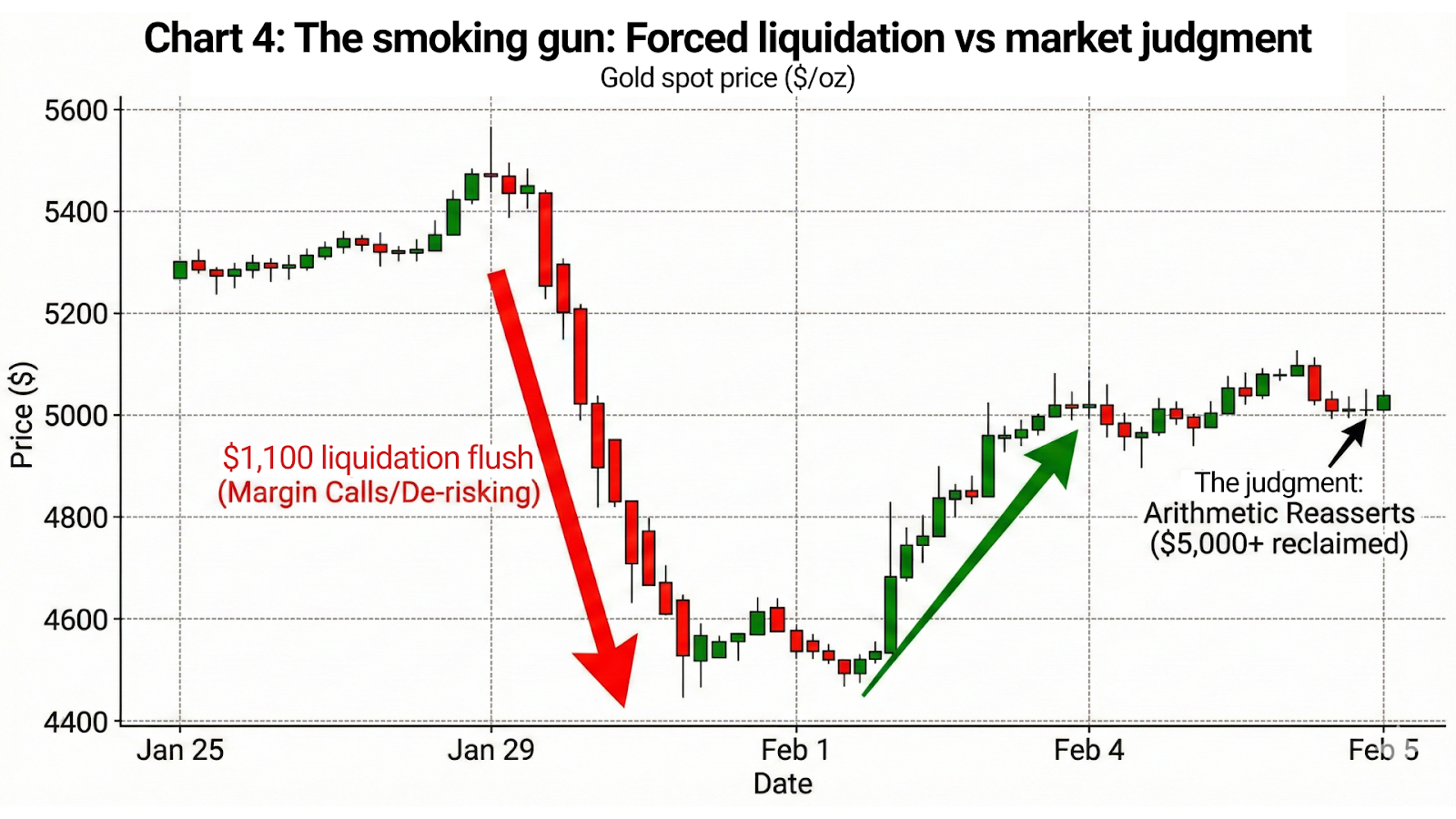

29 stycznia złoto osiągnęło szczyt powyżej 5 500 USD, po czym się załamało. Moment jest rozstrzygający. Spadek nie nastąpił po komunikacie Fed. Nastąpił po sygnale politycznym.

Gdy prezydent Trump publicznie zasygnalizował nominację Kevina Warsha, rynek nie odczytał tego jako wzmocnienia dyscypliny. Odczytał to jako sygnał ograniczenia — potwierdzenie, że trwałość restrykcyjnej polityki była już kwestionowana na poziomie politycznym.

Przekaz nie brzmiał: „stopy pozostaną wysokie”.

Przekaz brzmiał: „stopy nie mogą pozostać wysokie, gdy wkracza polityka.”

W tym momencie wiara pękła.

Następujący po tym ruch nie był zmianą wyceny. Była to likwidacja pozycji — napędzana wezwaniami do uzupełnienia depozytu, lawiną zleceń stop loss i przymusowym ograniczaniem ryzyka w pozycjach budowanych na założeniu, że wiarygodność polityki pieniężnej jest odizolowana od presji fiskalnej i politycznej.

Gdy polityka pieniężna zaczyna zawodzić

Jastrzębie sygnały działają tylko tak długo, jak długo rynek wierzy, że można je zrealizować.

Gdy to przekonanie pęka, sygnał nie słabnie — on ulega odwróceniu. Przestaje dyscyplinować rynek, a zaczyna ujawniać ograniczenia. Każdy kolejny jastrzębi komunikat ma mniejszą siłę, ponieważ matematyka stojąca za nim staje się coraz bardziej widoczna.

Rynek nie słucha już intencji.

Wycenia możliwości.

Stopy nominalne mówią same za siebie.

Rozstrzyga matematyka.

Złoto jest dowodem handlu złotem

Zachowanie złota usuwa wszelkie pozostałe wątpliwości.

29 stycznia, po sygnale związanym z Warshem, złoto nie „zostało sprzedane”. Ono się załamało.

Cena spadła ze szczytów powyżej 5 500 USD do dołków w górnej części przedziału 4 400 USD — to około 1 100 USD różnicy między szczytem a dołkiem. Ten ruch nie rozegrał się w ciągu tygodni ani nawet dni. Zdarzył się w skondensowanym oknie czasowym, przy zanikającej płynności i przechodzeniu ceny przez poziomy, które wcześniej utrzymywały się przez miesiące.

To nie jest zmiana nastroju.

To przymusowa likwidacja.

A potem rynek wydał swój werdykt.

Do 4 lutego złoto wróciło powyżej 5 000 USD, odrabiając większość tego 1 100-dolarowego ruchu w ciągu kilku dni. Bez zaskoczenia inflacyjnego. Bez zwrotu w polityce. Bez złagodzenia retoryki. Po prostu matematyka ponownie dała o sobie znać, gdy z rynku zniknęli przymusowi sprzedający.

Taka sekwencja ma większe znaczenie niż jakakolwiek wypowiedź.

Złoto nie handluje odczytami CPI.

Handluje zaufaniem do długoterminowej powściągliwości monetarnej.

Spadek był wydarzeniem związanym z pozycjonowaniem.

Odbicie było oceną.

Wnioski: sygnał traci autorytet

Paradoks stóp procentowych nie jest już teorią. Jest już widoczny w cenie.

Rządy potrzebują, by inflacja utrzymywała się na poziomie wystarczającym do stabilizacji długu. Potrzebują też, by stopy wyglądały na restrykcyjne, aby zachować wiarygodność. I potrzebują, by rynek wierzył, że oba te warunki mogą współistnieć.

Nie mogą.

Przez pewien czas retoryka może maskować matematykę. Ostatecznie jednak matematyka daje o sobie znać. Gdy to się dzieje, rynek nie dryfuje — on gwałtownie się przestawia.

Zagrożeniem dla decydentów nie jest to, że rynek natychmiast odrzuca jastrzębie sygnały. Zagrożeniem jest to, że rynek w końcu przestaje na nie reagować w ogóle. Gdy tak się dzieje, wiarygodności nie da się odbudować słowami. Wymaga to jawnego luzowania, represji finansowej albo tolerowania strukturalnie wyższej inflacji — a każdy z tych wariantów niesie konsekwencje, które rynek szybko wyceni.

Złoto powyżej 5 000 USD nie jest prognozą.

To komunikat.

Mówi on, że rynek rozumie paradoks, widzi ograniczenie i już wycenia moment, w którym sygnalizacja przestaje działać, a ster przejmuje matematyka.

To przejście nie jest już ostrzeżeniem.

Jest w toku.