Kryterium Kelly'ego: Przewodnik dla traderów detalicznych po ustalaniu wielkości pozycji

Dwaj traderzy dysponujący dokładnie takimi samymi sygnałami mogą skończyć z drastycznie różnymi saldami na kontach. Dowiedz się, jak wykorzystać kryterium Kelly'ego do ustalania wielkości pozycji i uniknąć wyzerowania konta.

Autor Prashant Sinha · Strateg ds. tradingu na wielu aktywach i specjalista ds. ryzyka rynkowego

30 April 2026 · 3 min czytania

Ostrzeżenie o ryzyku: Handel wiąże się ze znacznym ryzykiem i możesz stracić pieniądze. Ten artykuł służy wyłącznie celom edukacyjnym przewodniki handlowe i nie stanowi porady finansowej ani inwestycyjnej. Nie rekomenduje on konkretnych transakcji ani wielkości pozycji. Skonsultuj się z licencjonowanym doradcą finansowym eksperci handlowi w celu uzyskania spersonalizowanych wskazówek.

Większość traderów poświęca 95% swojej energii na niewłaściwe pytanie.

Obsesyjnie skupiają się na tym, czym handlować — na formacjach na wykresie, wybiciach czy katalizatorach wiadomości. Następnie dobierają wielkość pozycji mniej więcej w ten sam sposób, w jaki wybierają serial na Netflixie: kierują się intuicją i tym, jak pewnie czują się danego ranka.

Po latach tworzenia systemów ilościowych (quant), oto niewygodna prawda: dwaj traderzy dysponujący dokładnie takimi samymi sygnałami mogą skończyć z drastycznie różnymi saldami na kontach wyłącznie z powodu tego, jakim kapitałem handlują. Kapitał jednego systematycznie rośnie. Drugi zeruje konto.

Ten wpis dotyczy matematyki stojącej za tym ile — a mianowicie kryterium Kelly'ego.

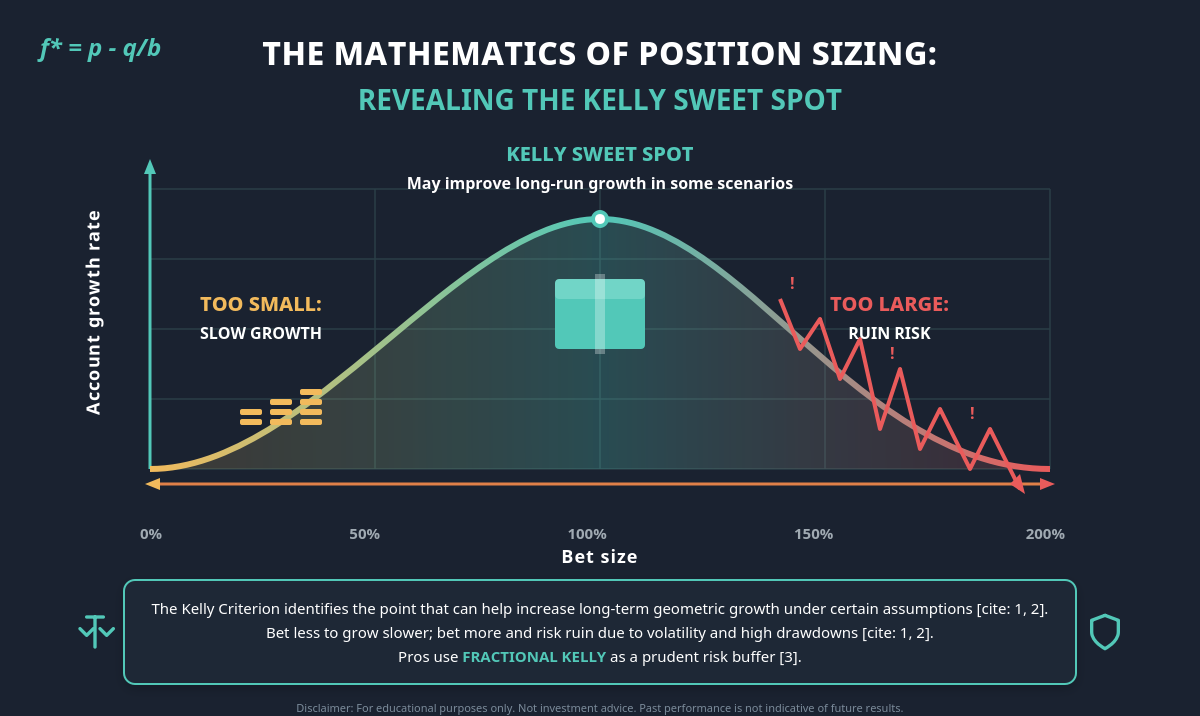

Problem, który rozwiązuje Kelly

Wyobraź sobie rzut monetą. Orzeł wypadający w 60% przypadków płaci w stosunku 1:1. W przypadku reszki pozycja jest stratna. Kapitał początkowy wynosi 10 000 USD.

Ile środków alokujesz?

- Jeśli alokujesz za mało, wzrost może być powolny, nawet przy realnej przewadze rynkowej.

- Jeśli alokujesz za dużo, jedna seria strat może wyczyścić konto, nawet jeśli szanse sprzyjają traderowi.

Istnieje optymalny punkt, który może poprawić długoterminowy wzrost w niektórych scenariuszach. To właśnie rozwiązanie opracował John Kelly Jr. w Bell Labs w 1956 roku. Następnie Edward Thorp zastosował je w blackjacku i w efekcie zarządzał jednym z odnoszących największe sukcesy funduszy hedgingowych w historii.

Wzór (prostszy niż się wydaje)

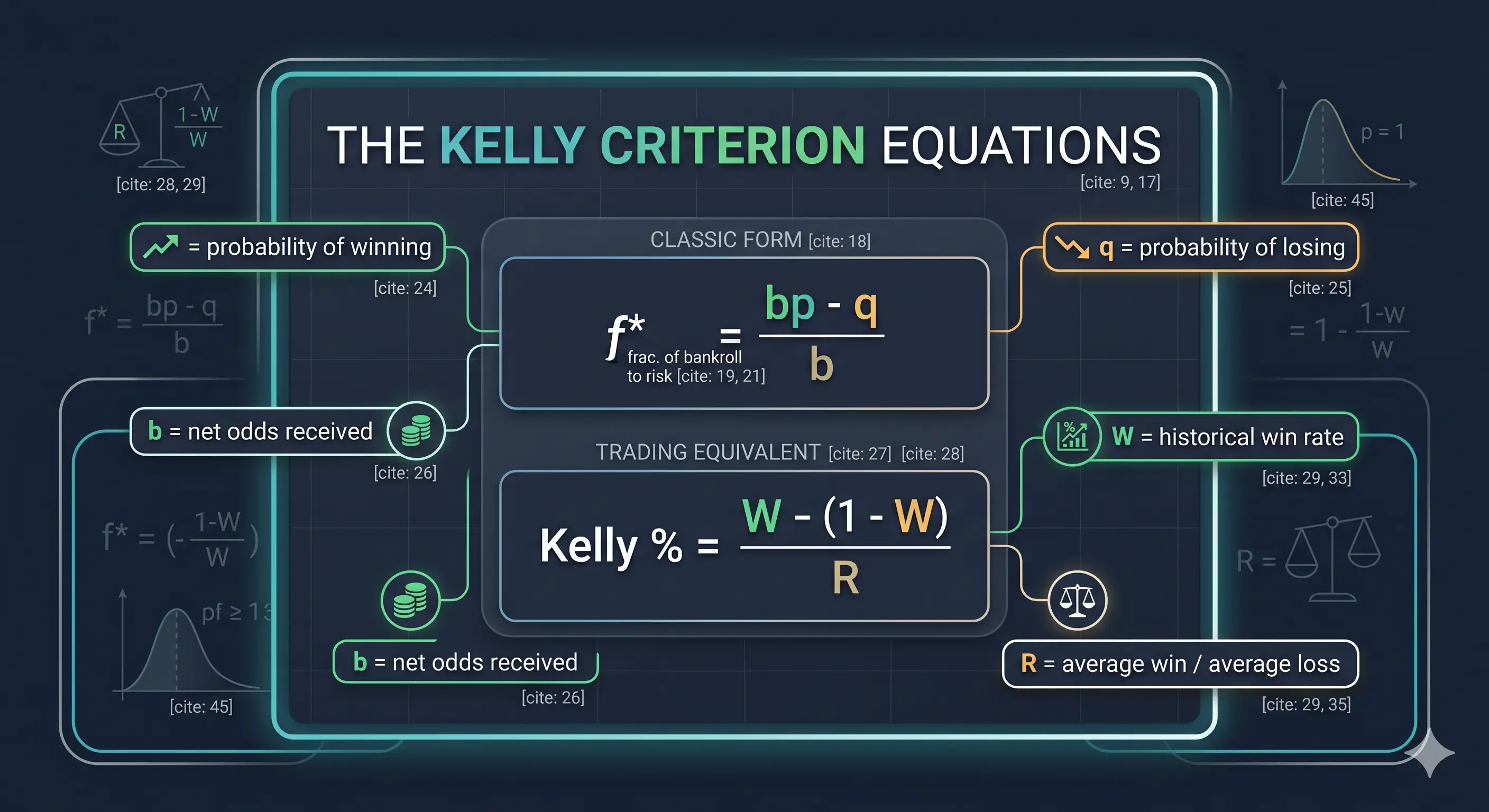

Klasyczna forma:

- f* = ułamek kapitału do alokacji

- p = prawdopodobieństwo zyskownego wyniku, q = prawdopodobieństwo stratnego wyniku (1 − p)

- b = wskaźnik wypłaty, gdy transakcja jest zyskowna

W handlu większość praktyków (Zerodha Varsity, QuantInsti) używa odpowiednika:

Kelly %=W−1−WR

Gdzie W to historyczny wskaźnik zyskownych transakcji, a R to średni zysk podzielony przez średnią stratę.

Prościej rzecz ujmując: wzór sugeruje większą alokację, gdy przewaga rynkowa jest większa, a mniejszą, gdy przewaga maleje. To wszystko.

Przykład praktyczny

Weźmy pod uwagę tradera, który prowadził dziennik swoich ostatnich 100 transakcji — a jeśli tego nie robił, to właśnie od tego powinien zacząć.

- Wskaźnik zyskownych transakcji (W): 55%

- Średni zysk: 200 USD, średnia strata: 100 USD → R = 2,0

Kelly % = 0,55 − (0,45 / 2,0) = 0,325

Pełny wzór Kelly'ego w tym teoretycznym przykładzie daje alokację wynoszącą około 32,5% kapitału. Na koncie o wartości 10 000 USD przekłada się to na około 3 250 USD teoretycznej ekspozycji na transakcję. Są to obliczenia poglądowe i nie stanowią rekomendacji.

W tym momencie każdy uczciwy trader powinien poczuć lekkie mdłości. To dobrze. To właściwa reakcja.

Dlaczego nikt przy zdrowych zmysłach nie używa pełnego Kelly'ego

Przy określonych założeniach teoretycznych pełny ułamek Kelly'ego może być teoretycznie optymalnym wyborem dla maksymalizacji wzrostu geometrycznego — ale tylko w warunkach, które nie istnieją na rzeczywistych rynkach:

- Rzeczywisty wskaźnik zyskownych transakcji jest nieznany. Traderzy opierają się na szacunkach, które mogą być zbyt optymistyczne. Jak to ujmuje Analytics.bet: „Jeśli uważasz, że Twoja przewaga rynkowa wynosi 10%, prawdopodobnie jest to bliżej 5%, a nawet 2-3%”.

- Prawdopodobieństwa nie są stałe. Rynki podlegają zmianom reżimów. Przewaga widoczna dzisiaj, w następnym kwartale może już nie istnieć.

- Wahania mogą być trudne do zniesienia. Pełny Kelly ma brutalną właściwość: istnieje w przybliżeniu X% szans, że kapitał spadnie do X% początkowej wartości (Enlightened Stock Trading).

Co gorsza: zaalokuj dwukrotność ułamka Kelly'ego, a oczekiwany długoterminowy wzrost może wynieść zero — nawet przy realnej przewadze rynkowej.

Dlatego prawie każdy profesjonalista używa ułamkowego Kelly'ego — zazwyczaj połowy lub ćwierci wartości Kelly'ego. W powyższym przykładzie:

- Pół-Kelly: w tym teoretycznym przykładzie wzór daje około 16%

- Ćwierć-Kelly: w tym teoretycznym przykładzie wzór daje około 8%

Dla większości traderów detalicznych nawet ćwierć-Kelly może być zbyt agresywnym podejściem. Jako poglądowy przykład zarządzania ryzykiem, niektórzy traderzy odnoszą się do limitów takich jak 1–2% kapitału i używają Kelly'ego do skalowania w ramach tego limitu; nie jest to porada finansowa, a indywidualne okoliczności mogą się różnić.

Pułapki, o których nikt Ci nie powie

- Śmieci na wejściu, śmieci na wyjściu (Garbage in, garbage out). „Wskaźnik zyskownych transakcji wynoszący 60%” na podstawie 20 wybiórczo dobranych transakcji może być fikcją.

- Ujemny Kelly = nie handluj. Ujemny wynik generalnie sugeruje, że transakcja nie ma dodatniej oczekiwanej przewagi rynkowej.

- Skorelowane pozycje mogą zaburzyć matematykę. Pięć „różnych” pozycji długich, które w rzeczywistości stanowią tę samą ekspozycję na betę Nasdaq, może narazić konto na 5-krotnie większe ryzyko niż sugeruje Kelly.

- Grube ogony zjadają optymalizatory na śniadanie. Praktycy często łączą Kelly'ego ze sztywnym zleceniem Stop Loss w celu zarządzania ryzykiem ekstremalnym (tzw. ryzykiem ogona).

- Ogromne „przewagi rynkowe” zazwyczaj są błędne. Gdy model wskazuje na 30% przewagę rynkową, najbardziej prawdopodobnym wyjaśnieniem jest to, że model jest zepsuty.

Lista kontrolna na poniedziałkowy poranek

- Zapisuj wszystko w dzienniku. Potrzeba od 50 do 100 transakcji, zanim dane wejściowe dla Kelly'ego zaczną mieć jakiekolwiek znaczenie.

- Obliczaj W oraz R uczciwie. Każda transakcja ma znaczenie.

- Oblicz pełnego Kelly'ego. Traktuje się to zazwyczaj jako teoretyczny pułap, a nie cel.

- Rozważ ułamek. Ćwierć-Kelly to jeden z przykładowych punktów wyjścia wskazywanych przez traderów. Korekty można rozważyć dopiero wtedy, gdy handel na żywo potwierdzi, że przewaga rynkowa jest realna.

- Przeliczaj co kwartał. Przewaga rynkowa ulega zmianie. Wielkość pozycji również może wymagać zmiany.

Głębsza lekcja

Wybór właściwej transakcji jest konieczny. To jednak nie wystarczy.

Prawdziwą zaletą metody Kelly'ego nie jest wzór — to zmiana sposobu myślenia. Może to skłonić traderów do przyznania, że ich przewaga rynkowa jest ograniczona, ich szacunki obarczone błędem, a ich przetrwanie na rynku może zależeć od niewyzerowania konta, zanim matematyka zacznie działać na ich korzyść.

Dobierz właściwą wielkość pozycji, a skromna przewaga może urosnąć do czegoś znaczącego. Jeśli zrobisz to źle, nawet mocny sygnał może nie uratować konta.

Ustalenie wielkości pozycji może mieć większe znaczenie niż sam setup.

Ostrzeżenie o ryzyku: Handel wiąże się ze znacznym ryzykiem i możesz stracić pieniądze. Ten artykuł służy wyłącznie celom edukacyjnym i nie stanowi porady finansowej ani inwestycyjnej. Nie rekomenduje on konkretnych transakcji ani wielkości pozycji. Skonsultuj się z licencjonowanym doradcą finansowym w celu uzyskania spersonalizowanych wskazówek.