Przewodnik po multiplikatorach Deriv do handlu zmiennością

Dowiedz się, jak multiplikatory Deriv na Indeksach syntetycznych umożliwiają handel z ograniczonym ryzykiem, bez swapów, przy prostym i liniowym kontrolowaniu ekspozycji.

Redakcja Deriv · 21 November 2025 · 14 min czytania

Multiplikatory w Deriv pozwalają precyzyjnie dostosować ekspozycję przy każdej transakcji, przy czym maksymalna strata jest ograniczona do stawki. Na Indeksach syntetycznych (Volatility) daje to potencjał podobny do dźwigni, a jednocześnie prosty, przejrzysty limit straty oraz brak wezwań do uzupełnienia depozytu i finansowania overnight.

W 2025 r. Deriv rozszerzył zakresy multiplikatorów i dodał bardziej przejrzyste wskazówki w platformie, umożliwiając dopasowanie ekspozycji do bieżącej zmienności i przekonania przy mniejszych tarciach. Te ulepszenia, wraz z wbudowaną analityką i materiałami edukacyjnymi dostępnymi przez linki, sprawiają, że handel multiplikatorami jest bardziej dostępny zarówno dla nowych, jak i doświadczonych traderów.

Szybkie podsumowanie

- Co robią multiplikatory: zwiększają wrażliwość Twojej pozycji na ruchy ceny, jednocześnie ograniczając stratę do stawki.

- Dlaczego traderzy z nich korzystają: brak wezwań do uzupełnienia depozytu, brak opłat swapowych, liniowy i przewidywalny P/L.

- Co nowego w 2025 r.: dokładniejsze kroki multiplikatorów, bardziej przejrzyste komunikaty o wrażliwości i linki do materiałów edukacyjnych.

- Kiedy sprawdzają się najlepiej: Indeksy syntetyczne dostępne 24/7 pozwalają dopasować ekspozycję bez ryzyka związanego z wiadomościami lub kalendarzem.

- Jak zacząć: dopasuj multiplikator do zmienności; utrzymuj stawkę ≤1–2% kapitału; analizuj wyniki według przedziałów multiplikatora.

Czym są multiplikatory Deriv i jak działają?

Multiplikator to ustawienie wybierane przed otwarciem transakcji, które określa, o ile wzrośnie lub spadnie wartość Twojej stawki przy każdym procentowym ruchu bazowego indeksu.

Podstawowy wzór:

P/L = Stawka × Multiplikator × % ruchu ceny

Twoja strata jest twardo ograniczona do stawki, ponieważ kontrakt zamyka się automatycznie, gdy niezrealizowana strata osiągnie wysokość stawki. Nie ma wezwań do uzupełnienia depozytu, ryzyka likwidacji ponad wysokość stawki ani opłat swapowych overnight w kontraktach multiplikatorowych.

Różni się to od tradycyjnych produktów lewarowanych, takich jak CFD, w których ekspozycja opiera się na pożyczonej dźwigni i może prowadzić do strat przekraczających dostępne środki. Multiplikatory upraszczają to, określając z góry najgorszy możliwy wynik, dzięki czemu są naturalnie odpowiednie dla traderów detalicznych ceniących przejrzystość i ograniczone ryzyko.

Leanne Smith, liderka ds. edukacji w Deriv, wyjaśnia:

„Multiplikatory upraszczają kontrolę ekspozycji. Zawsze wiesz, jaka jest Twoja maksymalna strata przed wejściem w transakcję, co znacznie ułatwia zdyscyplinowane zarządzanie ryzykiem niż w przypadku produktów na depozyt zabezpieczający.”

Ponieważ wrażliwość jest liniowa względem multiplikatora (podwojenie multiplikatora → podwojenie wpływu na każdy tick), łatwiej zaplanować ekspozycję. Możesz bezpośrednio przewidywać zysk i stratę na podstawie ruchu ceny, co wspiera spójne planowanie ryzyka i przejrzystą wizualizację wyników.

Jak multiplikatory handlowe wpływają na Indeksy Volatility?

Indeksy syntetyczne (Volatility) są zaprojektowane do handlu 24/7 i pozostają niewrażliwe na wiadomości ze świata rzeczywistego ani dane makroekonomiczne. Oznacza to, że traderzy mogą skupić się wyłącznie na sygnałach technicznych i warunkach zmienności.

Ta stałość sprawia, że Indeksy syntetyczne są idealne do handlu multiplikatorami: możesz ustawić precyzyjne poziomy ekspozycji bez obaw o nocne nagłówki czy luki płynności. Umożliwia to także testowanie w weekendy, iterowanie strategii i handel oparty na rutynie — aktywności, które trudno utrzymać na tradycyjnych rynkach.

Podstawy: wrażliwość, wpływ ticka i limit straty

- Wpływ na tick (orientacyjnie): Stawka × Multiplikator × TickSize.

Przykład: TickSize 0,01%, Stawka 10 USD, Multiplikator 150× → każdy tick ≈ 0,15 USD P/L.

- Odległość do limitu straty: niekorzystny ruch procentowy, który wyczerpałby stawkę, wynosi około 1 ÷ Multiplikator.

Przykład: przy 200× ok. 0,50% niekorzystnego ruchu osiąga limit; przy 80× ok. 1,25%.

Traktuj multiplikator jako nachylenie linii wypłaty: większe nachylenie zwiększa potencjał zysku, a mniejsze daje więcej „miejsca” przed osiągnięciem stop out.

Przykładowe mini-scenariusze (liczby poglądowe)

- Spokojne wejście: Stawka 8 USD, 60× → wpływ na tick ≈ 0,048 USD. Ruch ±0,40% ≈ ±1,92 USD; najgorszy wynik jest ograniczony do −8 USD.

- Potwierdzone wybicie: Stawka 12 USD, 200× → wpływ na tick ≈ 0,24 USD. Impuls +1,2% ≈ +28,80 USD; najgorszy wynik ograniczony do −12 USD.

Takie proste, oparte na regułach wyniki ułatwiają modelowanie, prowadzenie dziennika i dopracowywanie strategii multiplikatorów.

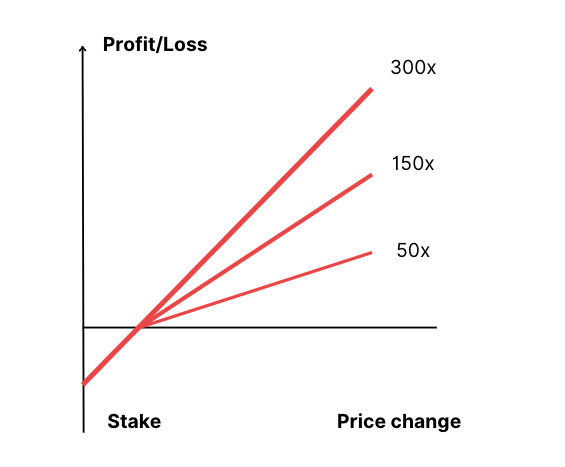

Wykres liniowy pokazujący zysk i stratę względem zmiany ceny dla multiplikatorów 50×, 150× i 300× z ograniczoną stratą

Który poziom multiplikatora pasuje do Twojego stylu handlu z ograniczonym ryzykiem?

Tabela 1: Przedziały multiplikatorów według sytuacji

| Sytuacja | Cel | Przedział początkowy | Dlaczego |

|---|---|---|---|

| Wąski zakres, niskie ATR | Sprawdzenie kierunku, unikanie whipsaw | 50×–100× | Mniejszy wpływ na tick podczas testowania nastawienia |

| Czyste wybicie + retest | Podążanie za impulsem | 120×–200× | Przekształca małe ruchy % w użyteczny P/L |

| Korekta po wybiciu | Dodatkowe wejście po potwierdzeniu | 150×–250× | Warstwowe wejścia utrzymują limity oddzielnie |

| Zmienne wybicie | Przetrwanie szumu | 60×–120× | Więcej przestrzeni zanim stawka zostanie wykorzystana |

Sytuacje graniczne, które warto uwzględnić:

- Kumulacja zmienności: gdy Average True Range (ATR) rośnie, obniż multiplikator, aby wydłużyć czas przetrwania pozycji.

- Ciągłość vs luki: Indeksy syntetyczne handlują ciągle, więc stop outy multiplikatorów występują na płynnej serii cen, a nie przez nocne skoki.

- Finansowanie: Pozycje są bezswapowe, więc możesz dłużej utrzymywać taktyczne ustawienia bez kosztów odsetkowych.

Jakie są najlepsze strategie multiplikatorowe na Indeksach syntetycznych?

1. Scalping (precyzja w mikroruchach)

Skup się na Volatility 25/50/75 z umiarkowanymi multiplikatorami (50×–120×). Używaj wykresów 1–5-minutowych, sygnałów RSI lub EMA oraz precyzyjnych kryteriów wyjścia.

- Cel: wykorzystanie małych, częstych ruchów przy minimalnych obsunięciach.

- Dlaczego to działa: częsta powtarzalność buduje potencjał efektu skali, a ograniczona strata pozwala na zdyscyplinowane testowanie.

2. Momentum (po potwierdzeniu)

Handluj kontynuacje kierunkowe na Volatility 75/100 lub Crash/Boom. Zacznij od około 150×, zwiększając do 250×–300× po potwierdzeniu.

- Dlaczego to działa: Multiplikatory liniowo wzmacniają fazy trendu, pozwalając korzystać z czytelnej struktury rynku bez nadmiernego zamrażania kapitału.

- Wskazówka: używaj mniejszych stawek przy wyższych multiplikatorach; efektywna ekspozycja szybko rośnie powyżej 200×.

Według Amira Rahmana, Product Managera w Deriv:

„Strategie momentum najbardziej korzystają z instrumentów o liniowej strukturze wypłaty. Ograniczona strata daje traderom pewność, by pozostać przy silnym ruchu bez obaw o presję depozytową.”

3. Hedging i kompensacja

Prowadź przeciwstawne transakcje z różnymi multiplikatorami, aby ustabilizować zmienność portfela.

- Przykład: długa pozycja na Boom, krótka na Crash z mniejszą ekspozycją przeciwstawną.

- Korzyść: wygładza kapitał rachunku i pomaga utrzymać równowagę ekspozycji podczas skoków zmienności.

4. Swing trading (wielosesyjne formacje)

Dla traderów preferujących dłuższe utrzymywanie pozycji (1–3 dni) skup się na Volatility 25/50 lub Step Index.

- Używaj multiplikatorów 100×–200×.

- Struktura bez swapów sprawia, że dłuższe utrzymywanie jest bardziej opłacalne.

- Łącz z filtrami ATR, aby dynamicznie dopasowywać ekspozycję.

5. Stopniowe skalowanie („testuj i potwierdzaj”)

Dokładaj pozycje sekwencyjnie wraz z narastaniem potwierdzeń.

- Otwórz początkowy test przy 60×.

- Dodaj drugą pozycję przy 120× po korzystnym ruchu +0,5%.

- Dodaj trzecią przy 180×–200× po +1,0%.

Każde zlecenie ma własny limit straty, co zachowuje przejrzystą izolację ryzyka.

6. Handel oparty na zasadach i automatyzacja

Buduj logikę w Deriv Bot lub API, aby w czasie rzeczywistym dostosowywać multiplikatory.

- Przykładowa logika:

if ATR < 0.3%: multiplier = 150

elif ATR < 0.6%: multiplier = 100

else: multiplier = 60

Automatyzacja zapewnia spójność i ogranicza decyzje podejmowane pod wpływem emocji, co jest szczególnie przydatne w zmiennym otoczeniu.

Jak poprawić zarządzanie ryzykiem w przypadku multiplikatorów?

Wielkość pozycji

Stosuj zasadę stawki 1–2% na każdą transakcję. Jeśli kapitał rachunku wynosi 1 000 USD, nigdy nie ryzykuj więcej niż 10–20 USD na jednej pozycji.

Zapewnia to kontrolowaną ekspozycję i płynny przebieg kapitału nawet podczas serii strat.

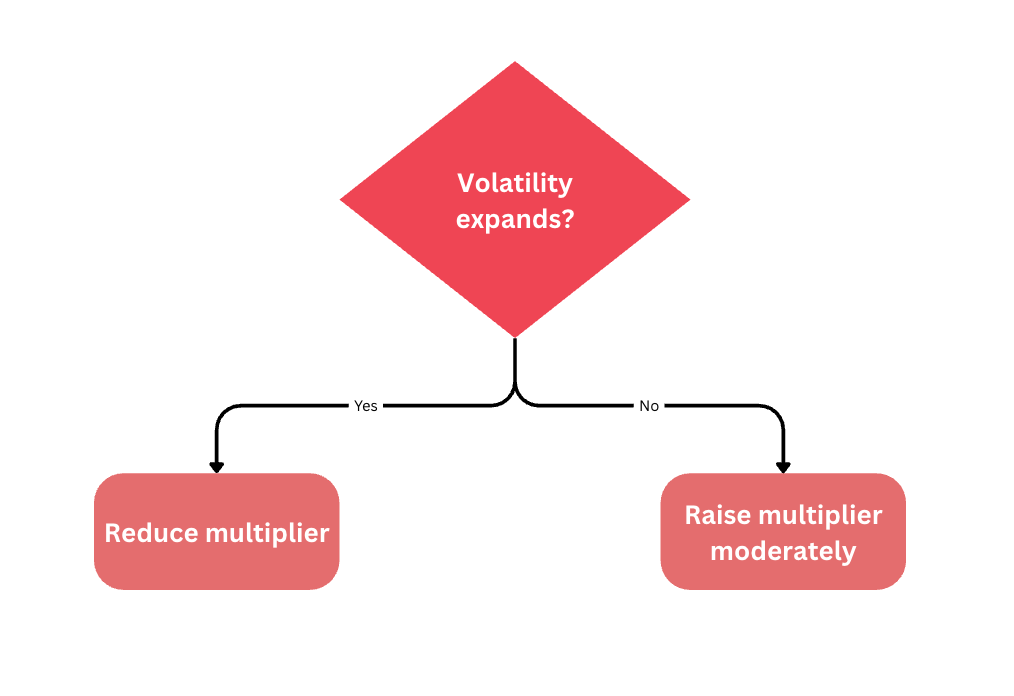

Dopasuj ekspozycję do zmienności

- Jeśli zmienność rośnie, zmniejsz multiplikator; jeśli spada, zwiększ go umiarkowanie.

- Przykładowe przedziały według ATR% (orientacyjnie):

- <0,3%: 150×–300×

- 0,3–0,6%: 100×–200×

- >0,6%: 50×–100×

Dywersyfikacja między indeksami

Każdy Indeks syntetyczny ma unikalny profil zmienności.

Połącz Volatility 50, Volatility 75 i indeksy Crash/Boom, aby zdywersyfikować ekspozycję bez nadmiernego obciążania depozytu.

Dywersyfikacja wygładza wahania zysku i straty (P/L) oraz tworzy bardziej statystycznie spójną przewagę.

Rutyna i zachowanie

Handluj w określonych oknach czasowych (na przykład dwie 90-minutowe sesje dziennie).

Ogranicz liczbę setupów i stosuj „zasadę pauzy po trzech stratach” — przestań handlować po trzech kolejnych trafieniach w stawkę.

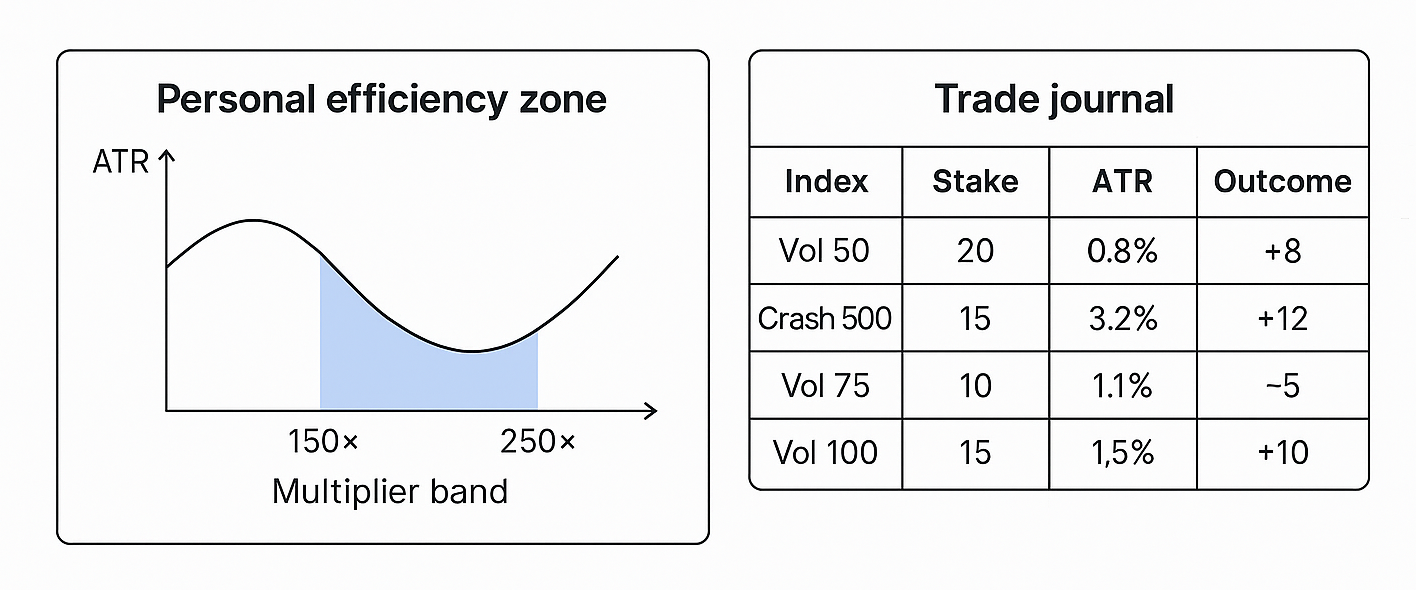

Prowadź dziennik transakcji, zapisując indeks, multiplikator, ATR, stawkę i wynik. Z czasem pojawiają się wzorce pokazujące najbardziej dochodowe strefy zmienności. Te dane definiują Twoją osobistą strefę efektywności, czyli zakres, w którym osiągasz najlepsze wyniki i na którym powinieneś/powinnaś skoncentrować aktywność handlową.

Jason Tan, analityk ilościowy w Deriv, wyjaśnia:

„Traderzy, którzy zapisują wyniki multiplikatorów według reżimu zmienności, zwykle rozwijają się szybciej. Nie da się optymalizować tego, czego się nie mierzy.”

Co nowego w 2025 r.

- Rozszerzone kroki multiplikatorów na głównych indeksach dla większej precyzji.

- Kontekstowe komunikaty w platformie (np. „Przy 300× niekorzystny ruch o 0,30% zużyje Twoją stawkę”).

- Materiały edukacyjne są głęboko powiązane z samouczkami Deriv Academy i opisami produktów.

- Zaktualizowana dokumentacja łącząca rodziny zmienności z zalecanymi przedziałami multiplikatorów.

Razem te aktualizacje ułatwiają naukę, testowanie i dynamiczne stosowanie multiplikatorów — poprawiając zarówno doświadczenie użytkownika, jak i bezpieczeństwo handlu.

Tabela 2: Multiplikatory vs CFD (margin)

| Funkcja | Multiplikatory | CFD (margin) |

|---|---|---|

| Limit ryzyka | Ograniczony do stawki | Może przekroczyć depozyt (bez zabezpieczeń) |

| Kontrola ekspozycji | Multiplikator na transakcję | Stałe poziomy dźwigni |

| Wymagany kapitał | Niska stawka (np. 1–50 USD) | Wymagany depozyt zabezpieczający |

| Opłaty overnight | Brak (bez swapów) | Mogą obowiązywać swapy/odsetki |

| Zamykanie transakcji | Automatyczne zamknięcie przy osiągnięciu stawki | Zasady wezwania do uzupełnienia depozytu/close-out |

Multiplikatory dają traderom elastyczność dźwigni bez złożoności zarządzania depozytem zabezpieczającym ani kosztów finansowania. CFD, choć potężne, wymagają większego kapitału i bardziej rozbudowanej infrastruktury ryzyka, co sprawia, że multiplikatory są bardziej przejrzystym i przyjaznym dla tradera detalicznego wyborem.

Jak platformy Deriv wspierają handel z ograniczonym ryzykiem?

Ekosystem Deriv zapewnia, że handel multiplikatorami płynnie wpisuje się zarówno w ręczne, jak i automatyczne procesy pracy.

- Deriv Trader: główna platforma dla multiplikatorów, oferująca podgląd limitu straty w czasie rzeczywistym oraz interaktywne suwaki wrażliwości.

- Deriv GO: mobilna aplikacja do monitorowania i dostosowywania ekspozycji, z alertami przy zmianie warunków zmienności.

- Deriv Bot: umożliwia automatyzację handlu opartą na regułach. Możesz definiować wyzwalacze zmienności, przypisywać reakcje multiplikatora i zapisywać wyniki do analizy.

- Deriv MT5 (CFD): uzupełnia multiplikatory, umożliwiając zaawansowany hedging i zarządzanie ekspozycją na wiele klas aktywów w jednym portfelu.

Wszystkie platformy łączą się przez Deriv Wallet, zapewniając jednolite zarządzanie środkami i płynną synchronizację transakcji.