Indeksy zmienności Deriv cTrader 1-sekundowe 2025

Deriv cTrader oferuje teraz 7 nowych indeksów pochodnych dostępnych wyłącznie na tej platformie. Dowiedz się o nich więcej na naszym blogu.

Redakcja Deriv · 20 November 2025 · 13 min czytania

Zmienność odnosi się do szybkości i skali ruchów rynkowych. Kształtuje ona postrzeganie ryzyka i zysku przez każdego tradera. W Deriv zmienność przyjmuje wyjątkową formę w postaci indeksów syntetycznych — rynków generowanych algorytmicznie, które odwzorowują rzeczywiste zachowanie cen, nie będąc pod wpływem wiadomości makroekonomicznych ani zmian płynności.

W 2025 roku Deriv rozszerzył swoje innowacje, uruchamiając piętnaście nowych indeksów zmienności oraz Crash/Boom na Deriv cTrader. Te instrumenty o jednosekundowym ticku umożliwiają szybszą realizację zleceń, precyzyjniejszą kontrolę nad reżimami zmienności oraz płynną integrację z systemami automatycznymi, takimi jak cBots i Expert Advisors (EAs). Razem wzmacniają reputację Deriv jako zaufanego dostawcy przejrzystych, opartych na danych rynków syntetycznych.

Te indeksy zostały zaprojektowane z myślą o precyzji i spójności. Umożliwiają traderom testowanie, dopracowywanie i automatyzowanie strategii w stabilnym środowisku działającym 24/7, wolnym od zakłóceń zewnętrznych — idealnym zarówno do celów edukacyjnych, jak i do testowania strategii automatycznych.

Szybkie podsumowanie

- Indeksy zmienności odwzorowują rynki z ustalonymi poziomami zmienności (np. 15%, 30%, 90%) lub określonym prawdopodobieństwem zdarzeń (np. jeden Boom lub Crash co 600 ticków).

- Działają nieprzerwanie i nie są pod wpływem wydarzeń ze świata rzeczywistego, tworząc kontrolowane środowisko testowe dla traderów i deweloperów.

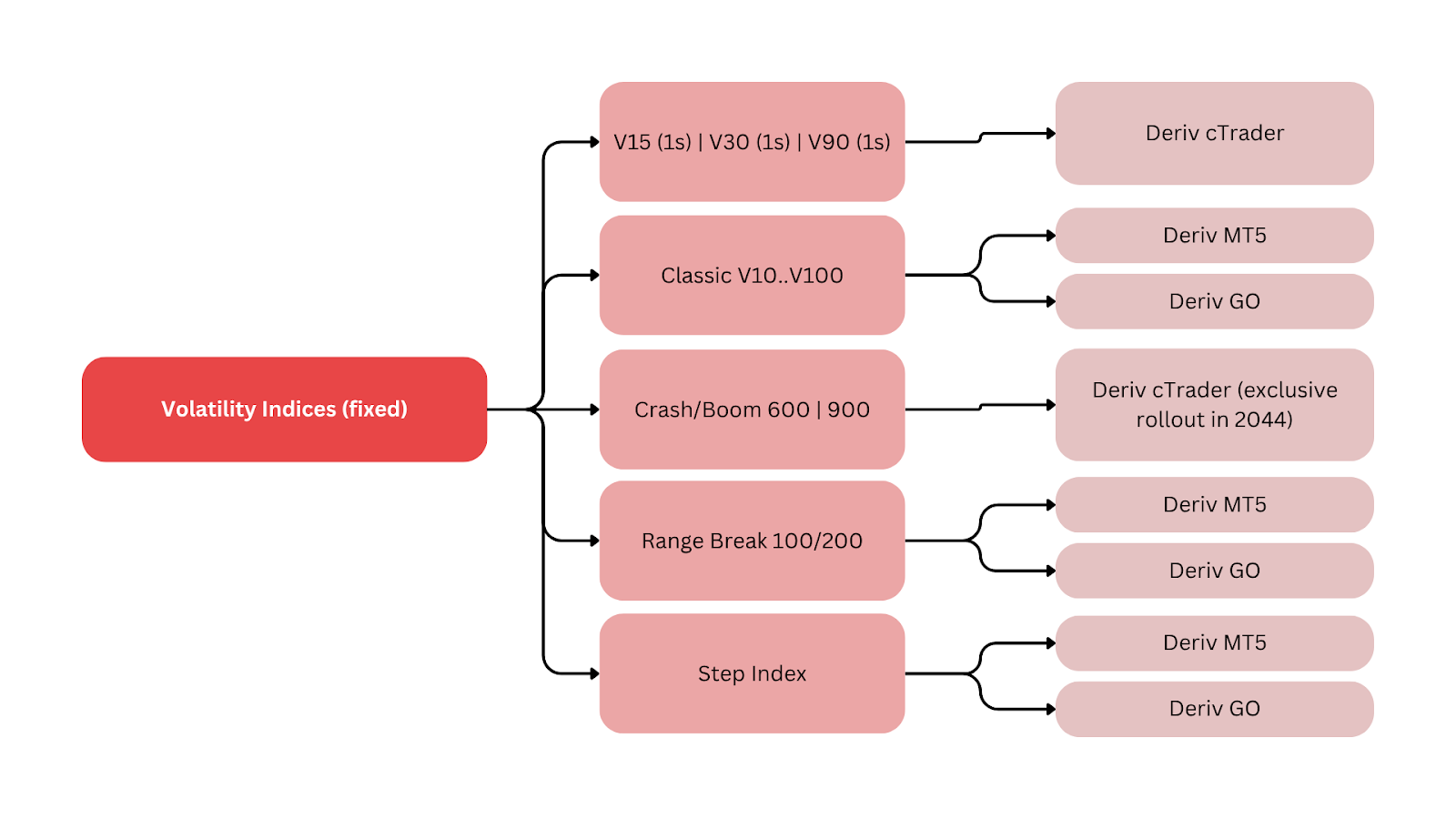

- Deriv uruchomił siedem nowych indeksów dostępnych wyłącznie na Deriv cTrader: Volatility 15, 30 i 90 (1s), a także Boom 600, Crash 600, Boom 900 oraz Crash 900, oferując szybsze tempo ticków i szerszy zakres zmienności.

- Dostęp demo rozpoczął się 4 stycznia 2024 r., a handel na rynku rzeczywistym był dostępny od 11 stycznia 2024 r.

- Seria 1-sekundowa łączy tradycyjne koncepcje zmienności, takie jak CBOE Volatility Index (VIX), z syntetyczną spójnością, umożliwiając traderom planowanie wokół przewidywalnych „reżimów” zmienności.

Czym są indeksy syntetyczne i jak mogą z nich korzystać traderzy?

Indeksy syntetyczne Deriv to rynki syntetyczne generowane przez bezpieczne kryptograficznie algorytmy, które zapewniają spójne cechy statystyczne. Każdy indeks utrzymuje stały poziom zmienności albo podąża za stochastycznym wzorcem określającym prawdopodobieństwo gwałtownych ruchów cen, takich jak skoki lub spadki.

Zapewniają one ciągły strumień danych i są idealne do badania zachowania rynku, rozwijania strategii automatycznych oraz nauczania zarządzania zmiennością w oderwaniu od czynników ze świata rzeczywistego. Trader korzystający z Volatility 30 (1s) może otrzymywać około 86 400 ticków dziennie, co umożliwia precyzyjne testy historyczne i lepsze wnioski dotyczące automatyzacji.

Taka niezawodność wspiera uporządkowaną naukę i testowanie strategii automatycznych w kontrolowanych reżimach zmienności, co stanowi kluczowy element ekosystemu rynków syntetycznych Deriv.

Dlaczego indeksy zmienności są ważne dla traderów Deriv?

Najnowsza ekspansja Deriv stanowi ważny kamień milowy w ewolucji handlu syntetycznego. Rozszerza wizję firmy polegającą na tworzeniu zaawansowanych narzędzi zarówno dla traderów dyskrecjonalnych, jak i algorytmicznych.

Jak zauważa Prakash Bhudia, Head of Product & Growth w Deriv:

„Nowe indeksy zwiększają możliwości, zapewniając traderom szybszy i bardziej przejrzysty dostęp do wzorców zmienności — bez potrzeby stosowania złożonych konfiguracji technicznych.”

Na to wydanie składają się trzy innowacje:

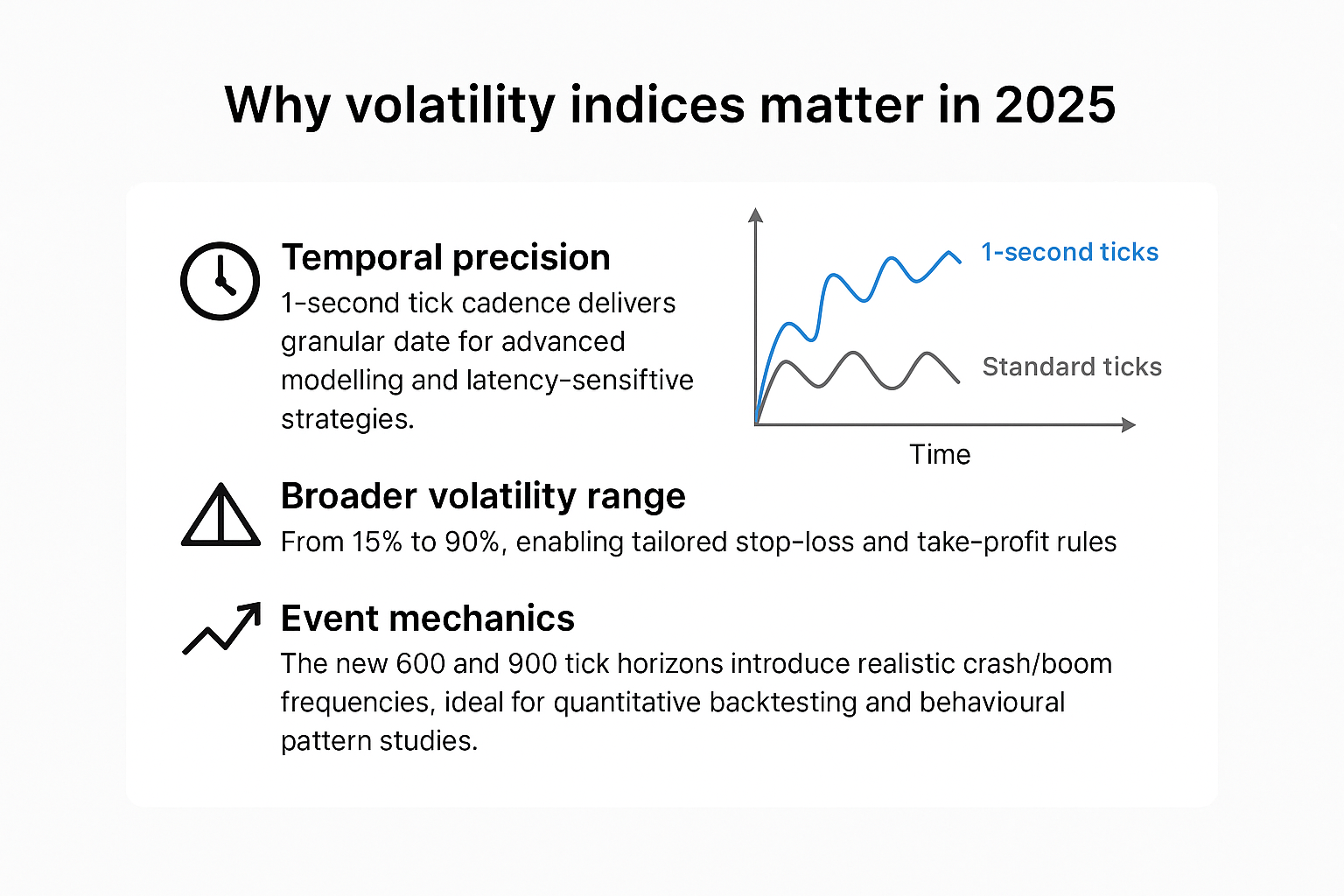

- Precyzja czasowa: Jednosekundowy cykl ticków dostarcza szczegółowych danych do zaawansowanego modelowania i strategii wrażliwych na opóźnienia (ultraszybką realizację zleceń).

- Szerszy zakres zmienności: Od 15% do 90%, co umożliwia dostosowanie zasad Stop Loss i Take Profit.

- Mechanika zdarzeń: Nowe horyzonty 600 i 900 ticków wprowadzają realistyczną częstotliwość Crash/Boom, idealną do ilościowych testów historycznych i badań wzorców zachowań.

Razem te indeksy pokazują, jak Deriv nadal udoskonala rynki syntetyczne z myślą o różnych zastosowaniach handlowych i edukacyjnych, umożliwiając traderom lepsze opanowanie zmienności dzięki większej kontroli i przejrzystości danych — co potwierdza również raport Global Financial Stability Report MFW.

Jak wypada porównanie indeksów zmienności Deriv i indeksów Crash/Boom

| Rodzina indeksów | Przykładowy symbol | Kluczowy parametr | Częstotliwość ticków | Średnia częstotliwość zdarzeń | Główna platforma | Typowe zastosowanie |

|---|---|---|---|---|---|---|

| Zmienność (1s) | Volatility 15 (1s) | Stałe σ ≈15% | 1 tick/s | N/D | Deriv cTrader | Scalping przy niskiej zmienności, mean reversion |

| Zmienność (1s) | Volatility 30 (1s) | Stałe σ ≈30% | 1 tick/s | N/D | Deriv cTrader | Momentum i handel w zakresie |

| Zmienność (1s) | Volatility 90 (1s) | Stałe σ ≈90% | 1 tick/s | N/D | Deriv cTrader | Wybicia i strategie wysokiego ryzyka |

| Crash/Boom | Crash 600 | Stochastyczny crash | Strumieniowy | ~1/600 ticków | Deriv cTrader | Handel oparty na zdarzeniach |

| Crash/Boom | Boom 900 | Stochastyczny boom | Strumieniowy | ~1/900 ticków | Deriv cTrader | Wydłużone cykle skoków |

| Klasyczne syntetyki | Range Break, Step | Stałe zasady kroku | Różni się | Różni się | Deriv MT5, Deriv Trader, Deriv GO | Edukacja, handel dyskrecjonalny |

Uwagi: „σ” oznacza zmienność. „Średnia częstotliwość zdarzeń” reprezentuje długoterminowe średnie statystyczne, a nie stały harmonogram czasowy.

To porównanie pokazuje, jak każdy instrument pasuje do różnych reżimów zmienności i celów strategii, pomagając traderom dopasować ekspozycję na ryzyko do stylu handlu.

Jak traderzy mogą skutecznie korzystać z indeksów Crash i Boom?

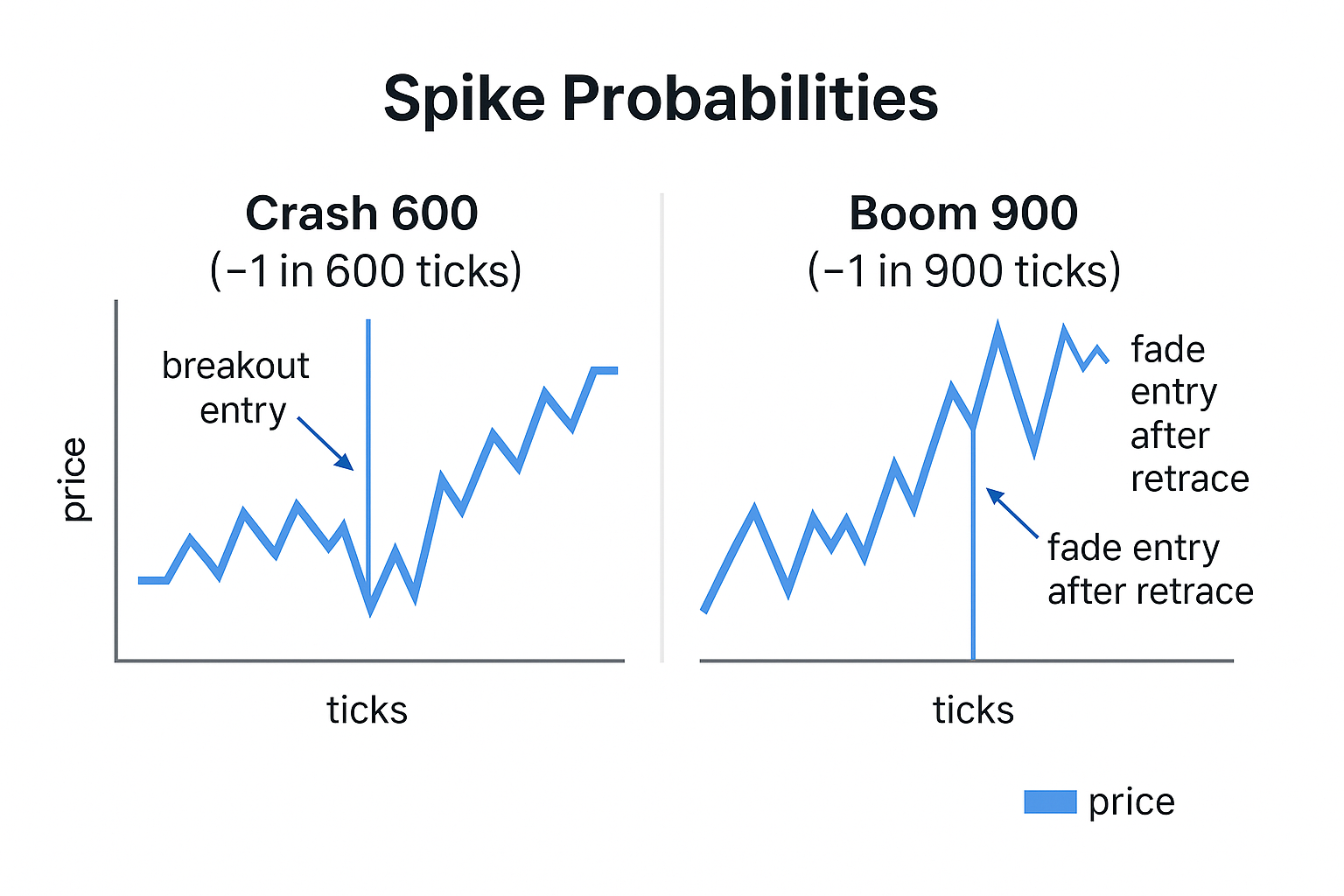

Indeksy Crash i Boom zostały zaprojektowane tak, aby odwzorowywać nagłe ruchy cen — wzrostowe „boomy” lub spadkowe „crashe”. Każdy tick reprezentuje niewielkie prawdopodobieństwo dużego ruchu.

- Crash 600: Około jeden duży spadek co 600 ticków.

- Boom 900: Około jeden duży skok co 900 ticków.

Taka stochastyczna konstrukcja pozwala traderom testować zarówno strategie breakout, jak i fade:

- Strategie breakout wchodzą w pozycję, gdy zaczyna się skok, i podążają za ruchem.

- Strategie fade zajmują pozycję w przeciwnym kierunku po tym, jak zmienność wraca do normy.

Monitorowanie częstotliwości i skali skoków pomaga określić realistyczne poziomy Stop Loss i zarządzać drawdown. Ta dynamika pokazuje, jak reżimy zmienności w rynkach syntetycznych mogą być wykorzystywane zarówno w scenariuszach edukacyjnych, jak i podczas handlu na żywo.

Dla zobrazowania: trader analizujący Boom 900 może oczekiwać około 144 dużych skoków w trakcie 24-godzinnej sesji (przy założeniu 86 400 ticków dziennie ÷ 900). To ilościowe oczekiwanie pomaga w kalibracji ryzyka i wyczuwaniu momentu uruchamiania automatyzacji.

Które platformy Deriv są najlepsze do strategii handlu zmiennością?

Deriv oferuje wiele platform dostosowanych do różnych profili traderów:

- Deriv cTrader: Zaawansowane zarządzanie zleceniami, Depth of Market oraz automatyzacja za pomocą cBots. Idealna do indeksów 1-sekundowych oraz serii 600/900.

- Deriv MT5: Wieloaktywowe środowisko obsługujące EAs, hedging i biblioteki wskaźników. Najlepsze do łączenia syntetyków z forexem, kryptowalutami i kontraktami CFD na akcje.

- Deriv Trader: Dom multipliers i opcji, zapewniający kontrolę ryzyka o stałym poziomie dla uporządkowanych transakcji.

- Deriv GO: Aplikacja mobilna do monitorowania pozycji i zarządzania ekspozycją.

- Deriv Bot: Kreator automatyzacji bez kodowania, służący do projektowania i wdrażania podstawowych strategii bez programowania.

Razem te platformy tworzą zintegrowany ekosystem do testowania strategii automatycznych, umożliwiając płynne przechodzenie między środowiskiem handlu manualnego i algorytmicznego.

Każda platforma obsługuje integrację w ramach ekosystemu Deriv, umożliwiając płynne przenoszenie strategii od etapu edukacji do rzeczywistej realizacji.

W jaki sposób indeksy syntetyczne wspierają systemy handlu automatycznego?

Indeksy syntetyczne doskonale nadają się do narzędzi automatyzacji ze względu na spójną zmienność i nieprzerwany strumień danych cenowych. Traderzy mogą budować, testować i optymalizować strategie algorytmiczne bez zakłóceń zewnętrznych.

Do najczęściej używanych narzędzi należą:

- cBots na Deriv cTrader do własnoręcznie kodowanej realizacji zleceń.

- Expert Advisors (EAs) na Deriv MT5 do automatyzacji w różnych klasach aktywów.

- Deriv Bot do tworzenia logiki metodą „przeciągnij i upuść” bez umiejętności programowania.

Każde z tych narzędzi pozwala traderom efektywnie monitorować i zarządzać strategiami opartymi na zmienności zarówno na koncie demo, jak i na rynku rzeczywistym. Taka spójna konstrukcja wzmacnia nacisk Deriv na precyzję, edukację i dostępność w obrębie rynków syntetycznych.

Co więcej, automatyzacja pomaga traderom kwantyfikować wyniki — na przykład mierzyć, jak często algorytm otwiera pozycje w każdym cyklu ticków — co jest niezwykle cenne przy analizie efektywności opartej na danych.

Jakie są najskuteczniejsze strategie handlu zmiennością dla różnych reżimów?

- Volatility 15 (1s): Najlepszy do micro-scalpingu i mean reversion. Używaj średnich kroczących, RSI i Bollinger Bands z ciasnymi Stop Lossami i szybkim zamykaniem pozycji.

- Volatility 30 (1s): Zrównoważony pod kątem handlu w zakresie i krótkoterminowego momentum. Łącz przecięcia średnich kroczących z poziomami Stop Loss opartymi na ATR.

- Volatility 90 (1s): Idealny do systemów breakout z szerokimi Stop Lossami i uporządkowanymi buforami ryzyka. Używaj wyjść opartych na czasie, aby ograniczyć nadmierną rotację pozycji.

- Crash/Boom 600–900: Najlepsze do taktyk opartych na zdarzeniach. Traderzy mogą podążać za skokami (breakout) lub grać przeciwko nim (mean reversion), używając trailingów ATR i uporządkowanej logiki Stop Loss.

Jak zauważa Rakshit Choudhary, CEO Deriv:

„Deriv nadal koncentruje się na rozwijaniu technologii tradingowej opartej na AI i wyposażaniu traderów w precyzyjne narzędzia stworzone z myślą o następnej dekadzie.”

Jean-Yves Sireau, założyciel Deriv, dodaje:

„Nasze rynki syntetyczne pozwalają traderom doświadczać zmienności w sposób bezpieczny, przejrzysty i ciągły — czego nie zapewni żaden tradycyjny rynek.”

Te połączone perspektywy podkreślają, jak Deriv wykorzystuje ludzką wiedzę i innowacje algorytmiczne, aby wyznaczać nowe standardy handlu zmiennością.

Jak indeksy zmienności Deriv łączą się w ramach jego ekosystemu handlowego?

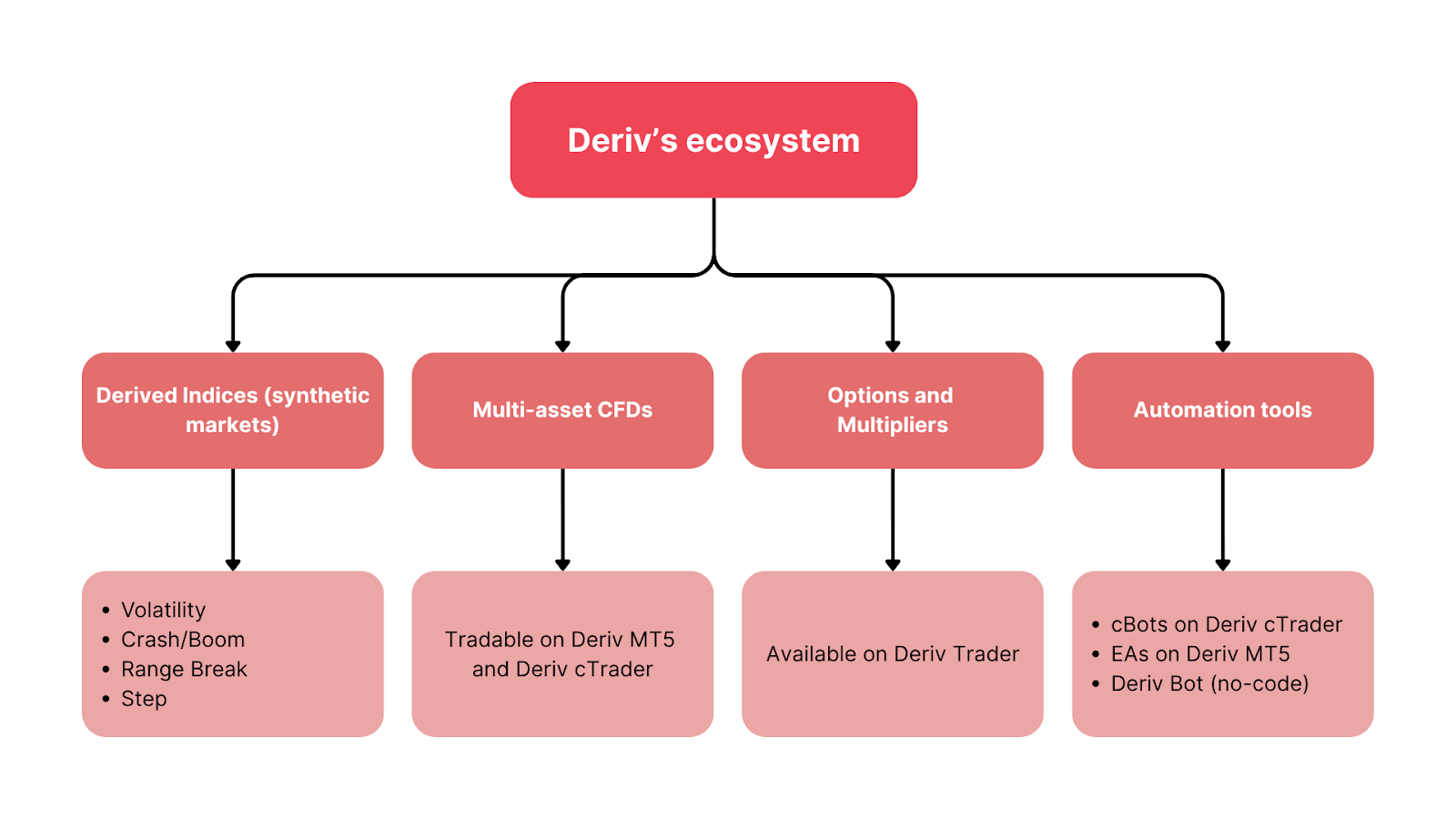

Infrastruktura handlowa Deriv łączy wszystkie produkty syntetyczne i oparte na rynkach rzeczywistych, tworząc jednolite środowisko do eksperymentowania, edukacji i automatyzacji.

- Indeksy pochodne (rynki syntetyczne):

- Spot Volatility

- Drift Switching

- DEX

- Volatility

- Crash/Boom

- Jump

- Step

- Range Break

- Daily Reset

- Multi Step

- Hybrid

- Skew Step

- Trek

- Volatility Switch

- Stable Spread Instruments

- Wieloaktywowe kontrakty CFD: Dostępne do handlu na Deriv MT5 i Deriv cTrader.

- Opcje i Multipliers: Dostępne na Deriv Trader.

- Narzędzia automatyzacji: cBots na Deriv cTrader, EAs na Deriv MT5 oraz Deriv Bot (bez kodu).

Taka struktura pozwala traderom projektować, testować i skalować strategie płynnie między środowiskiem demo a rzeczywistym. Wnioski wyciągnięte z syntetyków — dotyczące margin call, dźwigni i drawdown — bezpośrednio poprawiają wyniki w różnych klasach aktywów.

Jak zauważa niezależna analityczka ilościowa Sarah Langford, uporządkowane zakresy zmienności Deriv „upraszczają projektowanie strategii opartej na reżimach dla detalicznych quantów”. To zewnętrzne potwierdzenie podkreśla, jak rynki syntetyczne Deriv wspierają analityczny handel i konsekwentny rozwój umiejętności.