Il vuoto di capitale dell'AI: perché il ciclo quadriennale di Bitcoin potrebbe interrompersi

Il ciclo quadriennale di Bitcoin è una narrazione, non un meccanismo. Con l'infrastruttura AI che assorbe capitale globale, gli spostamenti di liquidità potrebbero rompere i modelli storici delle criptovalute.

Di Manaf Zaitoun · Specialista in Editorial Strategy e contenuti fintech

9 June 2026 · 4 min di lettura

Si è imbattuto in un grafico di Bitcoin di 12-16 anni con linee verticali casuali? Complimenti! Ha appena incontrato una delle narrazioni più diffuse nella community di Bitcoin: il ciclo.

Secondo molti appassionati di Bitcoin, dovrebbe attraversare un'altalena di bear market o crypto winter, un rimbalzo e poi un altro massimo storico ogni quattro anni. Anche le istruzioni sono chiare: sopportare il bear market, mantenere la posizione e cavalcare un'onda storica verso un nuovo massimo storico. Questa volta, una tecnologia senza precedenti, che sta generando un flusso di capitale senza precedenti, molto probabilmente romperà questo ciclo.

Il grande vuoto di capitale

Un ciclo è una narrazione, non un meccanismo: i calendari non generano miliardi di capitalizzazione di mercato secondo programma. Osservando da vicino i rialzi storici di Bitcoin, raramente sono stati il prodotto di un'inevitabilità matematica o di eventi interni alla rete. Sono stati guidati dalla liquidità macroeconomica e da catalizzatori esterni: la reazione a un tweet di Elon Musk, le aspettative normative in evoluzione dopo l'elezione di Donald Trump, la Federal Reserve che inondava l'economia di liquidità.

Tendiamo ad attribuire il merito alla brillantezza dell'asset e a ignorare la scintilla macroeconomica che ha acceso il movimento. Credere solo nel ciclo significa perdere la cornice più utile: Bitcoin è una spugna sensibile alla liquidità globale in eccesso. Tuttavia, all'orizzonte si profila una carenza di liquidità, ed è molto probabile che si verifichi proprio intorno alle scadenze di rimbalzo che gli appassionati di Bitcoin stanno ipotizzando, fissate nel quarto trimestre del 2026.

Per capire perché gli asset rischiosi potrebbero faticare nel prossimo anno, distolga lo sguardo dai grafici delle criptovalute e guardi invece all'evento di estrazione di capitale che sta prendendo forma nei mercati azionari.

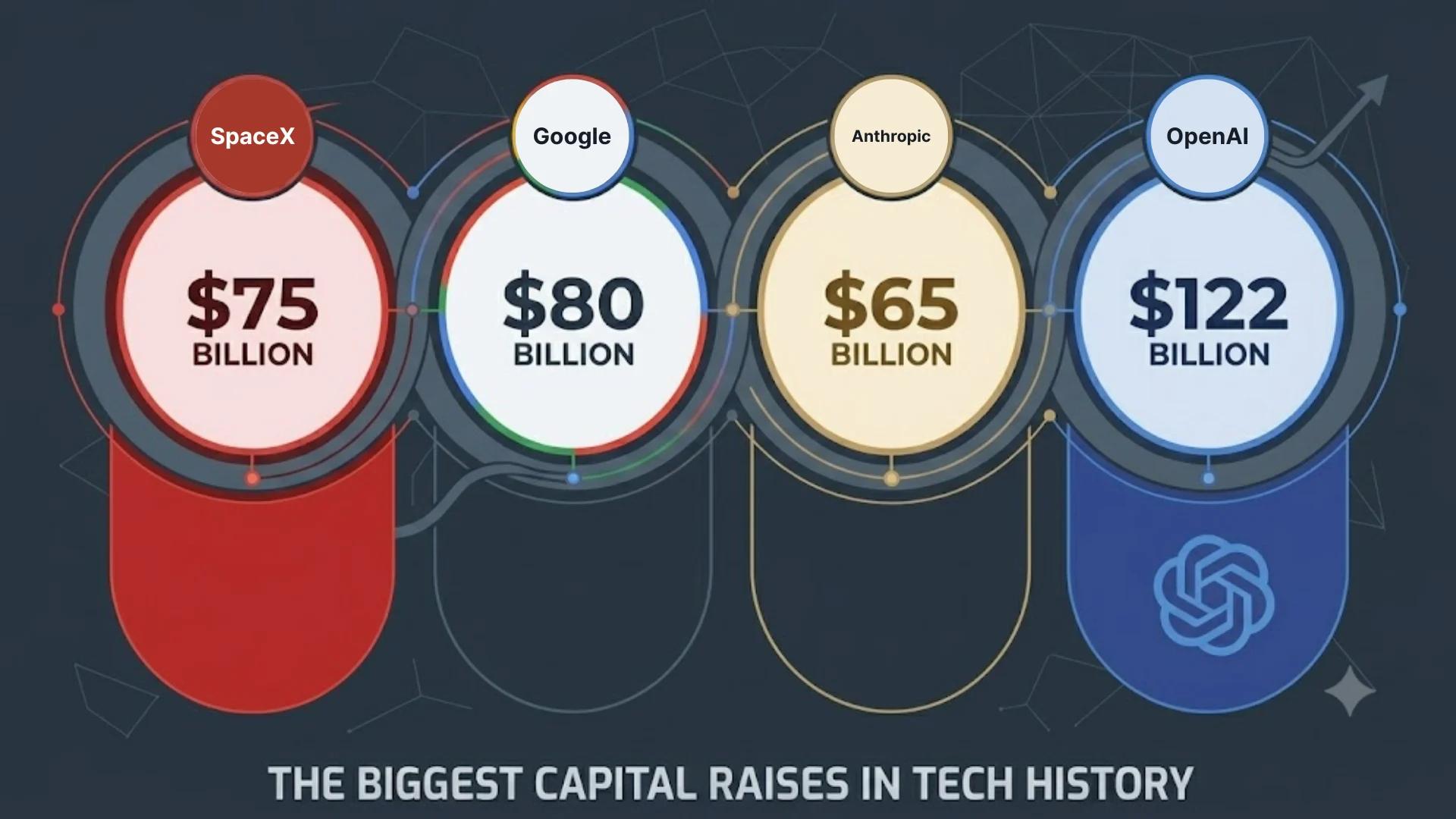

Una serie di enormi IPO è in procinto di assorbire una quantità enorme di denaro al dettaglio e istituzionale. SpaceX si sta preparando per la più grande IPO della storia, con l'obiettivo di raccogliere circa 75 miliardi di dollari, e già si parla di una domanda superiore a 250 miliardi di dollari. Questo è solo il colpo di pistola di partenza. Dietro di esso ci sono le attesissime quotazioni pubbliche di OpenAI e Anthropic, leader dell'AI, che hanno entrambe presentato in via confidenziale la documentazione e puntano alla quotazione entro la fine dell'anno.

Oltre alle IPO, c'è un attore inatteso che sta competendo per il capitale. Alphabet — già quotata in Borsa — ha appena prezzato una raccolta di capitale azionario da circa 85 miliardi di dollari specificamente per finanziare la propria capacità di calcolo AI e lo sviluppo dell'infrastruttura, con Berkshire Hathaway che ha preso una partecipazione da 10 miliardi di dollari con uno sconto del 6%; un altro segnale preoccupante della crescente scarsità di capitale.

Quando le aziende più promettenti al mondo sottraggono così tanto capitale al sistema in una sola volta, la liquidità si prosciuga. È improbabile che gli investitori liquidino le loro posizioni difensive in sanità, energia e altri settori senza un collegamento diretto con l'AI. Saranno le big tech e gli altri asset ad alto rischio a soffrire di più per questo vuoto di capitale. E, sebbene Bitcoin tenda a muoversi in sintonia con i titoli tecnologici, tende anche a subire una quota maggiore delle perdite.

Tuttavia, questo non è il peggior incubo di Bitcoin.

Il costo nascosto del successo

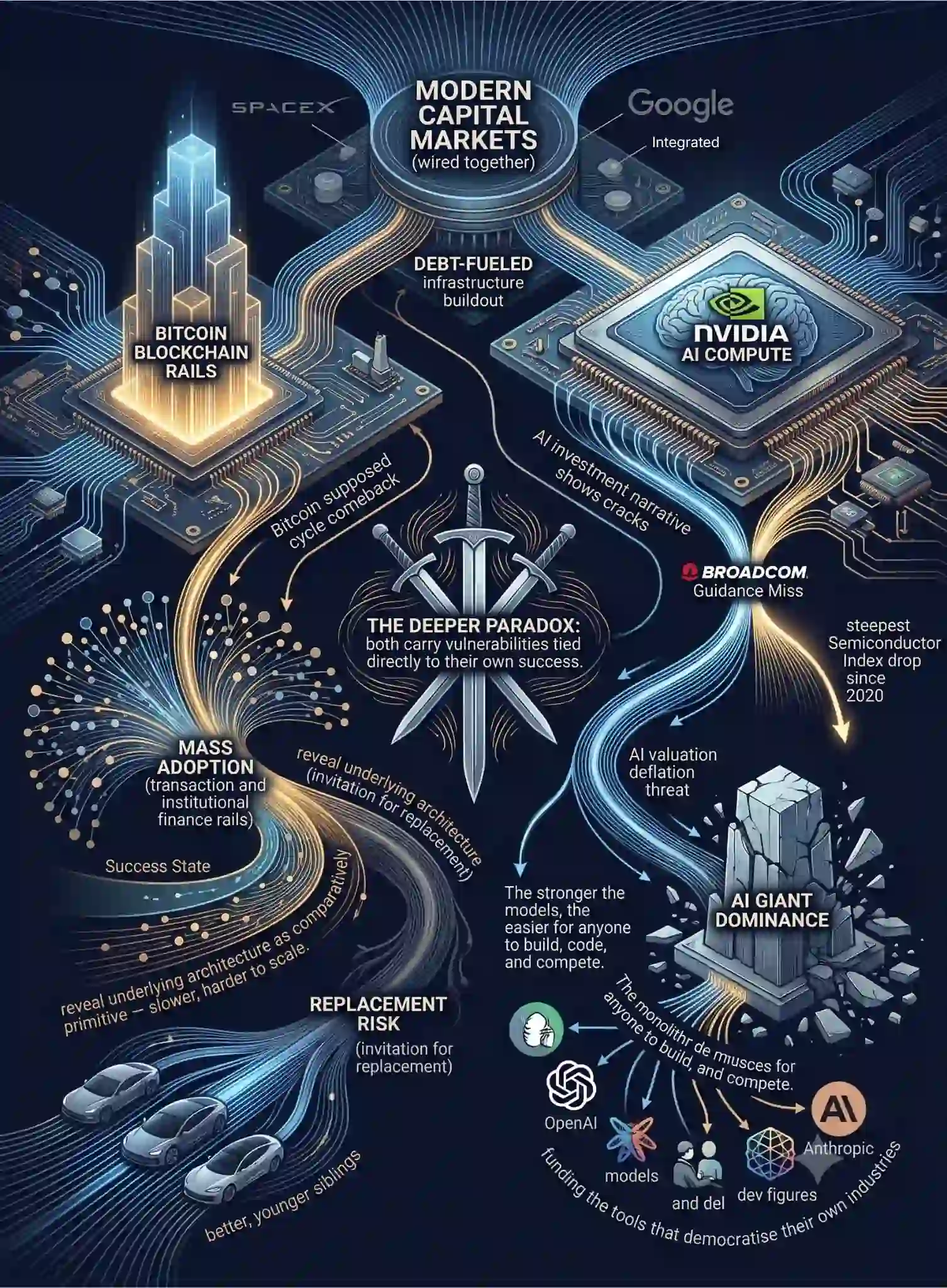

Di recente, la narrativa degli investimenti nell'AI ha iniziato a mostrare alcune crepe. Lo sviluppo dell'infrastruttura finanziato dal debito ha subito un brusco controllo di realtà all'inizio di giugno, quando una delusione nelle indicazioni di Broadcom ha innescato una cancellazione di valore di circa 1.300 miliardi di dollari in un solo giorno tra i titoli dei chip e il calo più marcato del Philadelphia Semiconductor Index dal 2020.

Resta davvero oggetto di dibattito se si sia trattato della prima crepa in una bolla di valutazione o di una correzione di rotazione — la leadership di Nvidia e diverse grandi banche l'hanno interpretata come un'opportunità di acquisto, e il settore si è in parte ripreso. Ma se le valutazioni dell'AI dovessero sgonfiarsi verso multipli storici, il ribasso coinciderebbe perfettamente con il presunto ritorno del ciclo di Bitcoin.

Storicamente, quando il comparto tecnologico corregge con forza, gli asset risk-on come le criptovalute sono la prima cosa che le istituzioni liquidano per far fronte alle richieste di margine. Aspettarsi che le criptovalute salgano in modo indipendente mentre il settore tecnologico di base soffre ignora semplicemente quanto i mercati dei capitali moderni siano strettamente interconnessi.

Il paradosso più profondo è che sia Bitcoin sia l'AI portano con sé vulnerabilità legate direttamente al proprio successo. Entrambi sono un'arma a doppio taglio, in cui la realizzazione della promessa centrale potrebbe indebolire il caso d'investimento attuale.

Per Bitcoin, il rischio risiede nel suo obiettivo di adozione di massa. Se la tecnologia blockchain decentralizzata dovesse davvero diventare l'infrastruttura per le transazioni quotidiane e la finanza istituzionale, il mercato potrebbe notare che l'architettura sottostante di Bitcoin è relativamente primitiva — più lenta, più difficile da scalare e meno programmabile rispetto agli ecosistemi più recenti, se programmabile del tutto. Vince apertamente la battaglia dell'adozione e rischia di essere sostituito da fratelli minori migliori e più giovani.

L'AI affronta una versione simile, ma più costosa, dello stesso dilemma che potrebbe frantumare la crescita vertiginosa alimentata dall'AI — la promessa fondamentale della febbre degli investimenti nell'AI.

Più i modelli diventano potenti e capaci, più diventa facile per chiunque costruire, programmare e competere. I giganti che riversano decine di miliardi nell'infrastruttura stanno, di fatto, finanziando gli strumenti che democratizzano i propri settori.

Fornendo capacità cognitiva di livello enterprise a piccole startup e singoli sviluppatori, stanno erodendo attivamente i vantaggi che li hanno resi dominanti.

I settori che possono essere maggiormente alimentati dall'AI dovrebbero aspettarsi un aumento dell'offerta in stile eccesso di petrolio, con prezzi più competitivi e maggiori difficoltà a far quadrare i conti, soprattutto se si materializzeranno le previsioni di un'AI più costosa e non sovvenzionata.

In sintesi, ci sono pochissimi scenari, e improbabili, in cui l'AI lasci abbastanza capitale a Bitcoin per prosperare nei prossimi 4 anni.

I mercati sono governati dalla liquidità disponibile e dalla gravità della mean reversion. Navigare nei prossimi anni significherà andare oltre le rassicuranti narrazioni cicliche per vedere con chiarezza dove il capitale sta realmente fluendo e, cosa ancora più importante per gli hodler di Bitcoin, se questa battaglia finale per il capitale lascerà un surplus di liquidità sufficiente ad alimentare il prossimo rally di Bitcoin, oppure manterrà i suoi livelli di supporto in calo fin dall'inizio.