Indici di volatilità a 1 secondo di Deriv cTrader 2025

Deriv cTrader offre ora 7 nuovi indici derivati esclusivi della piattaforma. Scopra di più nel nostro blog.

Dal team Deriv · 20 November 2025 · 13 min di lettura

La volatilità si riferisce alla velocità e all'ampiezza dei movimenti di mercato. Modella la percezione del rischio e del rendimento di ogni trader. Su Deriv, la volatilità assume una forma unica attraverso gli indici sintetici — mercati generati algoritmicamente che imitano il comportamento dei prezzi del mondo reale senza essere influenzati da notizie macroeconomiche o variazioni di liquidità.

Nel 2025, Deriv ha ampliato la propria innovazione con il lancio di quindici nuovi indici di volatilità e Crash/Boom su Deriv cTrader. Questi strumenti a tick di un secondo consentono un'esecuzione più rapida, un controllo più preciso dei regimi di volatilità e un'integrazione fluida con sistemi automatizzati come i cBot e gli Expert Advisor (EA). Nel loro insieme, rafforzano la reputazione di Deriv come provider affidabile di mercati sintetici trasparenti e basati sui dati.

Questi indici sono progettati per offrire precisione e coerenza. Consentono ai trader di testare, perfezionare e automatizzare le strategie in un ambiente stabile che opera 24 ore su 24, 7 giorni su 7, senza interruzioni esterne — ideale sia per finalità didattiche sia per il test di strategie automatizzate.

Breve riepilogo

- Gli indici di volatilità replicano mercati con livelli di volatilità fissi (ad esempio 15%, 30%, 90%) o probabilità di evento definite (ad esempio un Boom o Crash ogni 600 tick).

- Operano in modo continuo e non sono influenzati da eventi del mondo reale, creando un ambiente controllato per trader e sviluppatori.

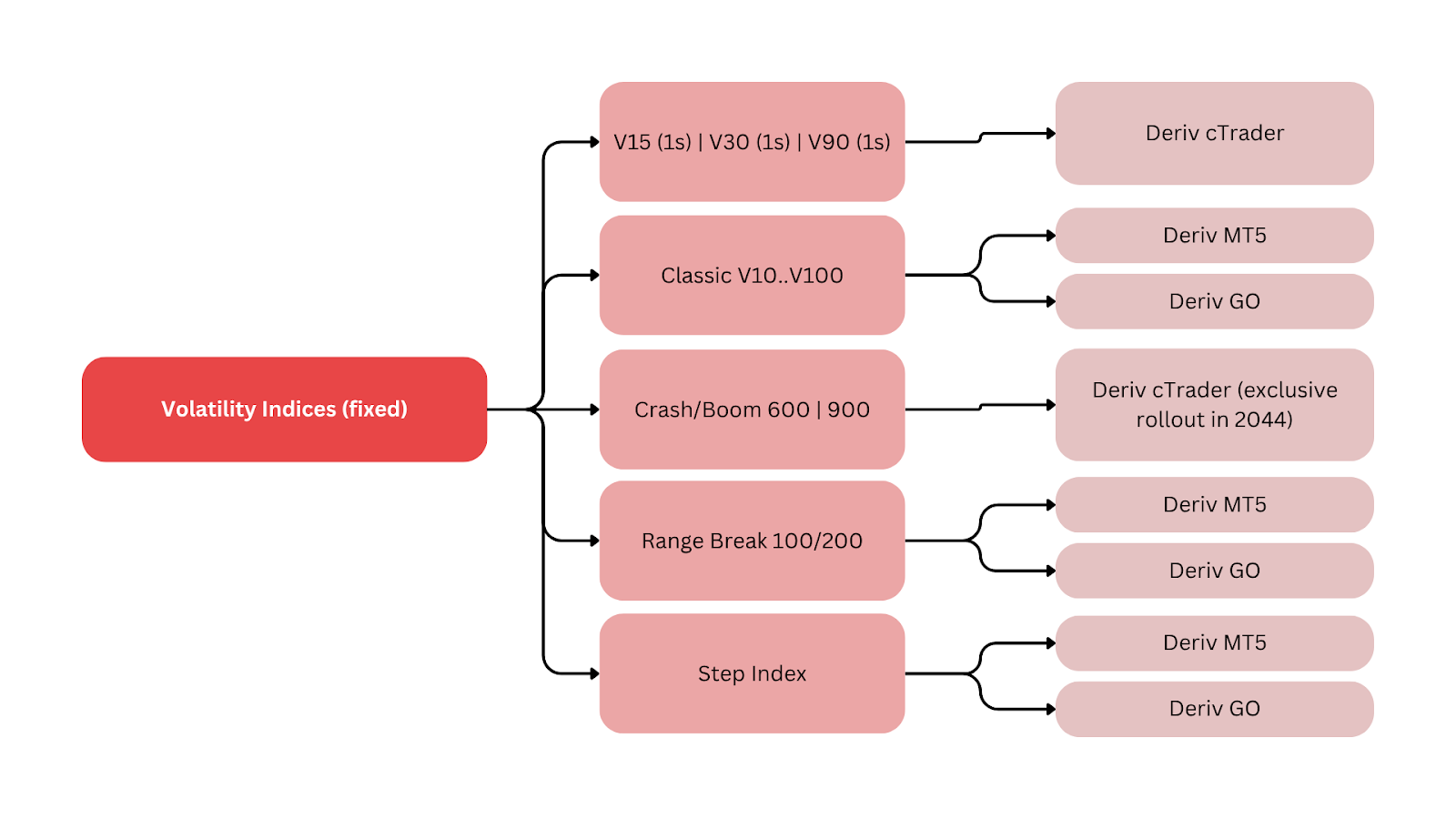

- Deriv ha lanciato sette nuovi indici esclusivi di Deriv cTrader: Volatility 15, 30 e 90 (1s), oltre a Boom 600, Crash 600, Boom 900 e Crash 900, offrendo tick più rapidi e una copertura della volatilità più ampia.

- L'accesso demo è iniziato il 4/01/2024, mentre il trading live è stato disponibile dall'11/01/2024.

- La serie a 1 secondo collega i concetti tradizionali di volatilità, come il CBOE Volatility Index (VIX), alla coerenza dei mercati sintetici, consentendo ai trader di pianificare in base a «regimi» di volatilità prevedibili.

Che cosa sono gli indici sintetici e come possono utilizzarli i trader?

Gli indici sintetici di Deriv sono mercati generati da algoritmi crittograficamente sicuri che producono caratteristiche statistiche coerenti. Ogni indice mantiene un livello di volatilità fisso oppure segue uno schema stocastico che definisce la probabilità di eventi di prezzo bruschi, come picchi o cali.

Offrono flussi di dati continui e sono ideali per studiare il comportamento del mercato, sviluppare strategie automatizzate e insegnare la gestione della volatilità isolandola dalle variabili del mondo reale. Un trader che utilizza Volatility 30 (1s) può ricevere circa 86.400 tick al giorno, consentendo un backtesting preciso e analisi approfondite sull'automazione.

Questa affidabilità consente un apprendimento strutturato e il test di strategie automatizzate all'interno di regimi di volatilità controllati, elemento cruciale dell'ecosistema dei mercati sintetici di Deriv.

Perché gli indici di volatilità sono importanti per i trader di Deriv?

L'ultima espansione di Deriv segna una tappa importante nell'evoluzione del trading sintetico. Amplia la visione dell'azienda di creare strumenti avanzati sia per i trader discrezionali sia per quelli algoritmici.

Secondo Prakash Bhudia, Head of Product & Growth di Deriv:

«I nuovi indici amplificano le opportunità offrendo ai trader un accesso più rapido e più pulito ai pattern di volatilità — senza la necessità di configurazioni tecniche complesse.»

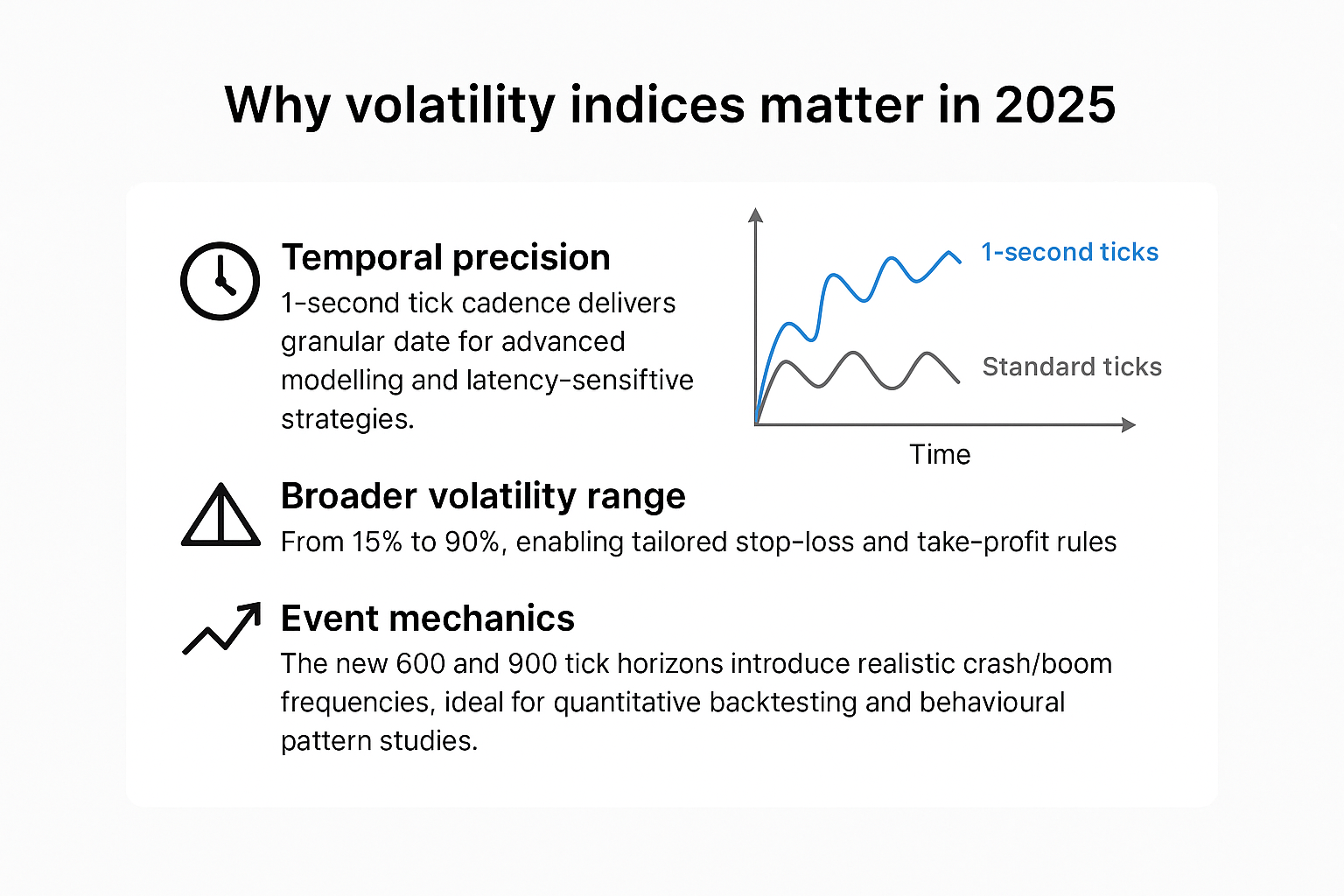

Tre innovazioni definiscono questo rilascio:

- Precisione temporale: un ritmo di tick di un secondo fornisce dati granulari per modelli avanzati e strategie sensibili alla latenza (esecuzione ultra-rapida).

- Intervallo di volatilità più ampio: da 15% a 90%, consentendo regole personalizzate di stop loss e take profit.

- Meccaniche degli eventi: le nuove soglie di 600 e 900 tick introducono frequenze di crash/boom realistiche, ideali per il backtesting quantitativo e per lo studio dei pattern comportamentali.

Insieme, questi indici dimostrano come Deriv continui a perfezionare i mercati sintetici per diversi casi d'uso di trading e formazione, consentendo ai trader di padroneggiare la volatilità con maggiore controllo e trasparenza dei dati — una prospettiva supportata anche dal Global Financial Stability Report del FMI.

Confronto tra gli indici di volatilità e Crash/Boom di Deriv

| Famiglia di indici | Simbolo di esempio | Parametro principale | Cadenza dei tick | Frequenza media degli eventi | Piattaforma principale | Uso tipico |

|---|---|---|---|---|---|---|

| Volatility (1s) | Volatility 15 (1s) | σ costante ≈15% | 1 tick/sec | N/D | Deriv cTrader | Scalping a bassa volatilità, mean reversion |

| Volatility (1s) | Volatility 30 (1s) | σ costante ≈30% | 1 tick/sec | N/D | Deriv cTrader | Momentum e rotazione del range |

| Volatility (1s) | Volatility 90 (1s) | σ costante ≈90% | 1 tick/sec | N/D | Deriv cTrader | Breakout e strategie ad alto rischio |

| Crash/Boom | Crash 600 | Crash stocastico | Streaming | ~1/600 tick | Deriv cTrader | Trading guidato dagli eventi |

| Crash/Boom | Boom 900 | Boom stocastico | Streaming | ~1/900 tick | Deriv cTrader | Cicli di spike prolungati |

| Sintetici classici | Range Break, Step | Regole a step fisse | Variabile | Variabile | Deriv MT5, Deriv Trader, Deriv GO | Formazione, trading discrezionale |

Note: «σ» indica la volatilità. «Frequenza media degli eventi» rappresenta medie statistiche di lungo periodo, non una temporizzazione fissa.

Questo confronto evidenzia come ogni strumento si adatti a diversi regimi di volatilità e obiettivi di strategia, aiutando i trader ad allineare l'esposizione al rischio con il proprio stile di trading.

Come possono i trader utilizzare in modo efficace gli indici Crash e Boom?

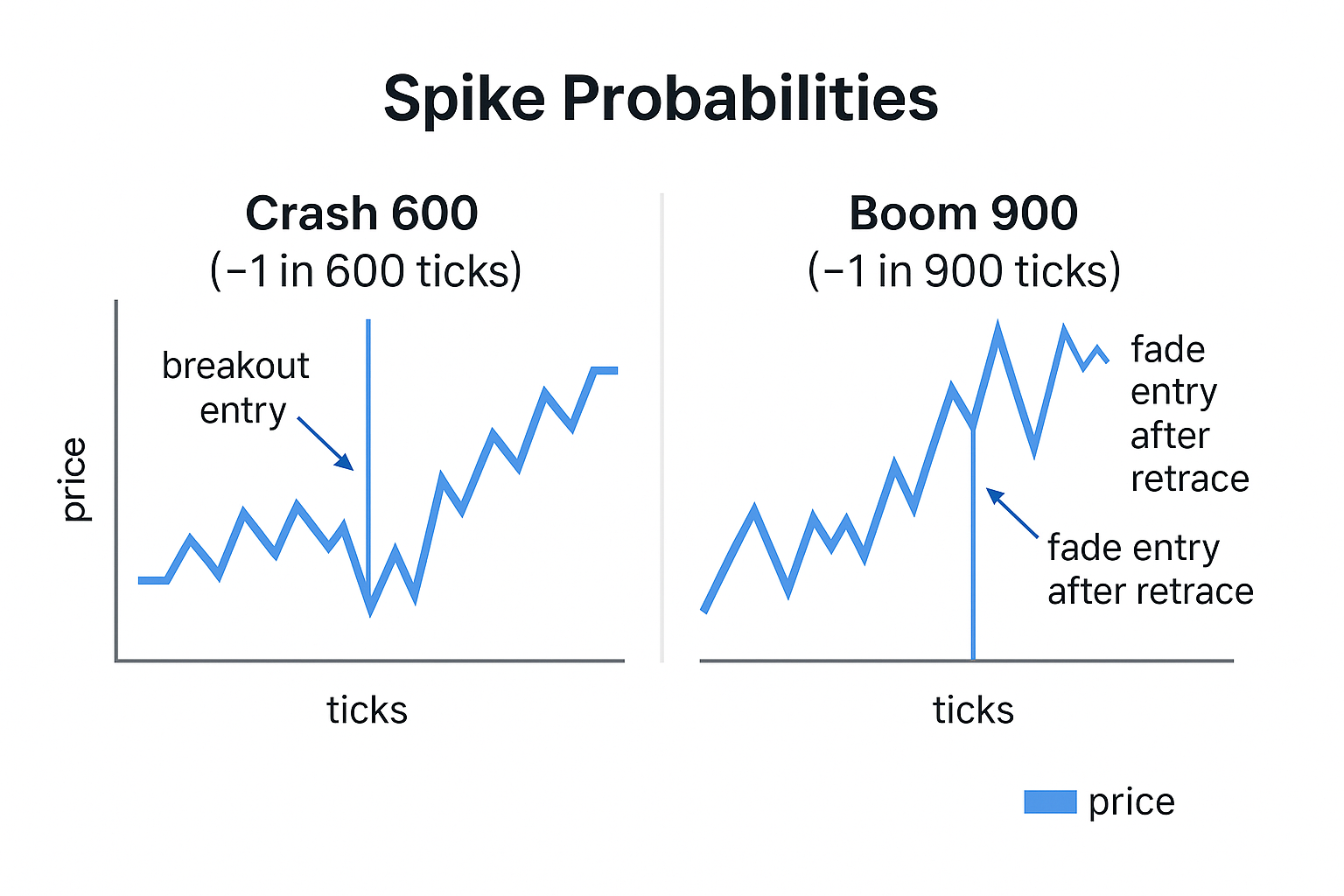

Gli indici Crash e Boom sono progettati per replicare movimenti di prezzo improvvisi — «boom» al rialzo o «crash» al ribasso. Ogni tick rappresenta una piccola probabilità di un movimento ampio.

- Crash 600: circa un forte ribasso ogni 600 tick.

- Boom 900: circa un forte spike ogni 900 tick.

Questo design stocastico consente ai trader di testare strategie sia di breakout sia di fade:

- Le strategie breakout entrano quando inizia uno spike e seguono il movimento.

- Le strategie fade operano nella direzione opposta dopo che la volatilità si normalizza.

Monitorare la frequenza e l'ampiezza degli spike aiuta a definire livelli realistici di stop loss e a gestire il drawdown. Queste dinamiche dimostrano come i regimi di volatilità all'interno dei mercati sintetici possano essere applicati sia a scenari didattici sia a scenari di trading live.

A titolo di esempio, un trader che analizza Boom 900 potrebbe aspettarsi circa 144 grandi spike in una sessione di 24 ore (dato 86.400 tick al giorno ÷ 900). Questa previsione quantitativa aiuta a calibrare il rischio e la tempistica della logica di automazione.

Quali piattaforme Deriv sono migliori per le strategie di trading sulla volatilità?

Deriv offre diverse piattaforme per profili di trader differenti:

- Deriv cTrader: gestione avanzata degli ordini, Depth of Market e automazione tramite cBot. Ideale per gli indici a 1 secondo e per le serie 600/900.

- Deriv MT5: ambiente multi-asset che supporta EA, hedging e librerie di indicatori. Ottimo per combinare sintetici con forex, crypto e Contract for Difference (CFD) su azioni.

- Deriv Trader: sede dei multipliers e delle opzioni, con controllo del rischio fisso per operazioni strutturate.

- Deriv GO: app mobile per monitorare le posizioni e gestire l'esposizione.

- Deriv Bot: generatore di automazione no-code per progettare e distribuire strategie base senza programmare.

Insieme, queste piattaforme formano un ecosistema integrato per il test di strategie automatizzate, consentendo agli utenti di passare con fluidità dagli ambienti di trading manuale a quelli algoritmici.

Ogni piattaforma supporta l'integrazione all'interno dell'ecosistema Deriv, consentendo una migrazione fluida delle strategie dalla formazione all'esecuzione live.

In che modo gli indici sintetici supportano i sistemi di trading automatizzato?

Gli indici sintetici sono particolarmente adatti agli strumenti di automazione grazie alla loro volatilità coerente e ai dati di prezzo ininterrotti. I trader possono creare, testare e ottimizzare strategie algoritmiche senza interruzioni esterne.

Tra gli strumenti più comuni figurano:

- cBot su Deriv cTrader per l'esecuzione con codice personalizzato.

- Expert Advisor (EA) su Deriv MT5 per l'automazione cross-asset.

- Deriv Bot per creare logiche drag-and-drop senza competenze di programmazione.

Ogni strumento consente ai trader di monitorare e gestire in modo efficiente le strategie sulla volatilità sia in ambiente demo sia live. Questo design connesso rafforza l'attenzione di Deriv per precisione, formazione e accessibilità nei mercati sintetici.

Inoltre, l'automazione aiuta i trader a quantificare i risultati — ad esempio misurando con quale frequenza un algoritmo genera ingressi per ciclo di tick — un elemento prezioso per le analisi delle performance basate sui dati.

Quali sono le strategie di trading sulla volatilità più efficaci per i diversi regimi?

- Volatility 15 (1s): ideale per micro-scalping e mean reversion. Utilizzi medie mobili, RSI e Bande di Bollinger con stop stretti e uscite rapide.

- Volatility 30 (1s): adatto in modo equilibrato al range trading e al momentum di breve termine. Combini crossover delle medie mobili con stop basati su ATR.

- Volatility 90 (1s): ideale per sistemi breakout con stop ampi e buffer di rischio strutturati. Usi uscite basate sul tempo per evitare il churn.

- Crash/Boom 600–900: perfetto per tattiche guidate dagli eventi. I trader possono seguire gli spike (breakout) o attenuarli (mean reversion) utilizzando trailing ATR e una logica strutturata di stop loss.

Come osserva Rakshit Choudhary, CEO di Deriv:

«Il focus di Deriv resta sull'avanzamento della tecnologia di trading AI-first e sull'offerta ai trader di strumenti di precisione pensati per il prossimo decennio.»

Jean-Yves Sireau, Founder di Deriv, aggiunge:

«I nostri mercati sintetici consentono ai trader di sperimentare la volatilità in modo sicuro, trasparente e continuo — qualcosa che nessun mercato tradizionale può offrire.»

Queste prospettive combinate sottolineano come Deriv sfrutti l'expertise umana e l'innovazione algoritmica per stabilire nuovi standard nel trading sulla volatilità.

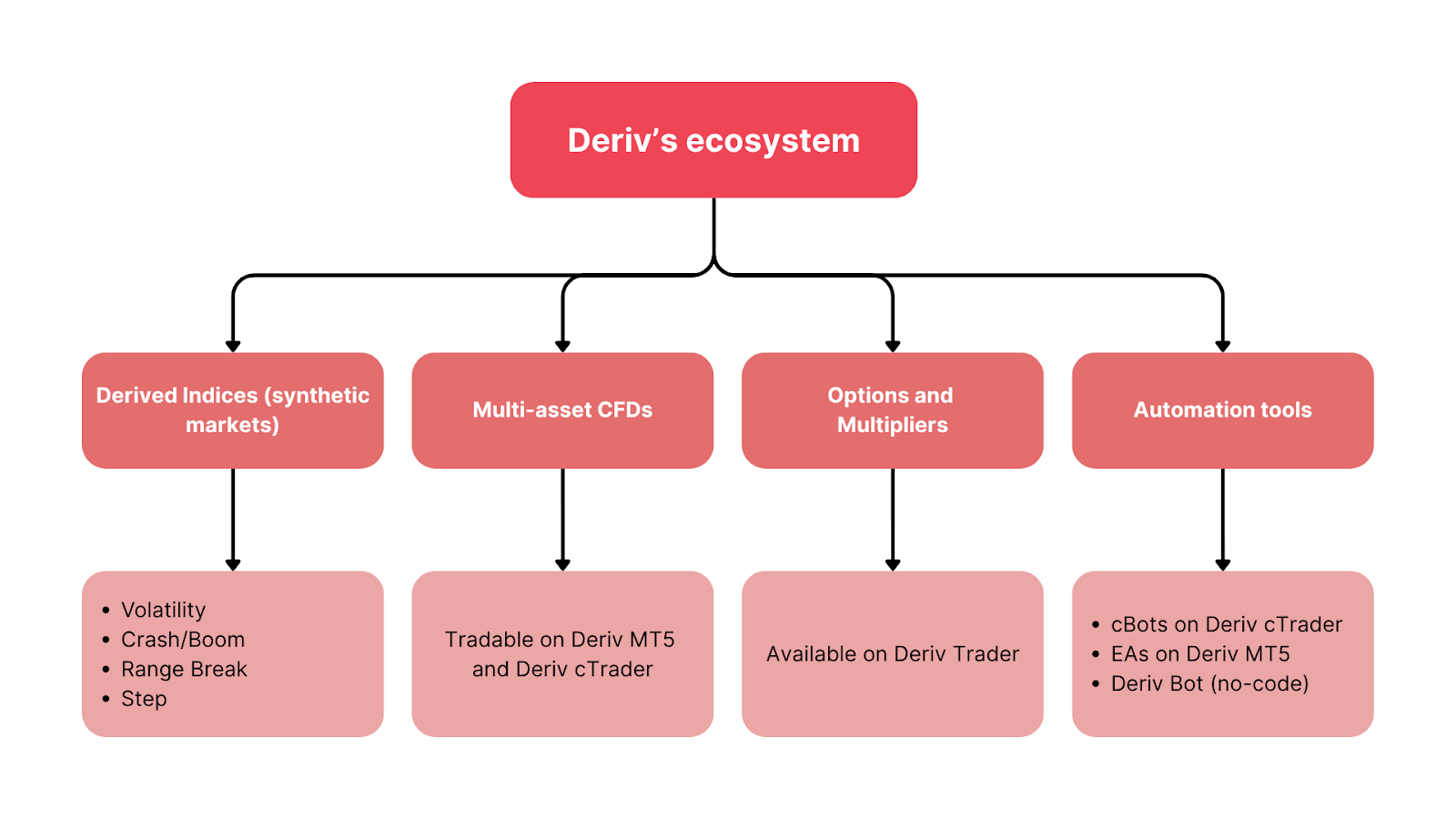

In che modo gli indici di volatilità di Deriv si integrano nel suo ecosistema di trading?

L'infrastruttura di trading di Deriv collega tutti i prodotti sintetici e quelli dei mercati reali, creando un ambiente unificato per sperimentazione, formazione e automazione.

- Derived Indices (mercati sintetici):

- Spot Volatility

- Drift Switching

- DEX

- Volatility

- Crash/Boom

- Jump

- Step

- Range Break

- Daily Reset

- Multi Step

- Hybrid

- Skew Step

- Trek

- Volatility Switch

- Stable Spread Instruments

- CFD multi-asset: negoziabili su Deriv MT5 e Deriv cTrader.

- Opzioni e Multipliers: disponibili su Deriv Trader.

- Strumenti di automazione: cBot su Deriv cTrader, EA su Deriv MT5 e Deriv Bot (no-code).

Questa struttura consente ai trader di progettare, testare e scalare le strategie in modo fluido tra ambiente demo e ambiente live. Le lezioni apprese sui sintetici — in materia di margin call, leva finanziaria e drawdown — migliorano direttamente le performance in tutte le classi di attività.

Secondo l'analista quantitativa indipendente Sarah Langford, gli intervalli di volatilità strutturati di Deriv «semplificano la progettazione di strategie basate sul regime per i retail quants». Questa validazione esterna evidenzia come i mercati sintetici di Deriv favoriscano il trading analitico e uno sviluppo coerente delle competenze.