Le vide de capital de l’IA : pourquoi le cycle de 4 ans du Bitcoin pourrait se rompre

Le cycle de 4 ans du Bitcoin est un récit, pas un mécanisme. À mesure que l’infrastructure de l’IA absorbe le capital mondial, les changements de liquidité pourraient briser les schémas historiques des cryptomonnaies.

Par Manaf Zaitoun · Spécialiste en stratégie éditoriale et en contenu fintech

9 June 2026 · 4 min de lecture

Êtes-vous déjà tombé sur un graphique du Bitcoin sur 12 à 16 ans avec des lignes verticales aléatoires dessus ? Félicitations ! Vous venez de découvrir l’un des récits les plus marquants de la communauté Bitcoin : le cycle.

Selon de nombreux adeptes du Bitcoin, celui-ci est censé traverser un marché baissier ou hiver crypto, un rebond, puis atteindre un nouveau plus haut historique tous les quatre ans. Les consignes sont également claires : supporter le marché baissier, conserver ses positions et surfer sur une vague historique jusqu’à un nouveau plus haut historique. Cette fois, une technologie sans précédent, générant des flux de capitaux sans précédent, a de très fortes chances de briser ce cycle.

Le grand vide de capital

Un cycle est un récit, pas un mécanisme — les calendriers ne créent pas des milliards de capitalisation boursière à échéance fixe. En observant de près les grandes envolées historiques du Bitcoin, on constate qu’elles n’ont que rarement été le produit d’une fatalité mathématique ou d’événements internes au réseau. Elles ont été portées par la liquidité macroéconomique et par des catalyseurs externes : la réaction à un tweet d’Elon Musk, l’évolution des attentes réglementaires après l’élection de Donald Trump, ou encore l’injection massive de liquidités dans l’économie par la Federal Reserve.

Nous avons tendance à attribuer le mérite à la brillance de l’actif et à ignorer l’étincelle macroéconomique qui a déclenché le mouvement. Si vous croyez uniquement au cycle, vous passez à côté du cadrage le plus utile : le Bitcoin est une éponge sensible à l’excès de liquidité mondiale. Cependant, une pénurie de liquidité se profile à l’horizon, et il est très probable qu’elle survienne autour des échéances de rebond que les adeptes du Bitcoin avancent, lesquelles tombent au T4 2026.

Pour comprendre pourquoi les actifs à risque pourraient avoir du mal au cours de l’année à venir, détournez votre attention des graphiques crypto et regardez plutôt l’événement d’extraction de capital qui se déroule sur les actions.

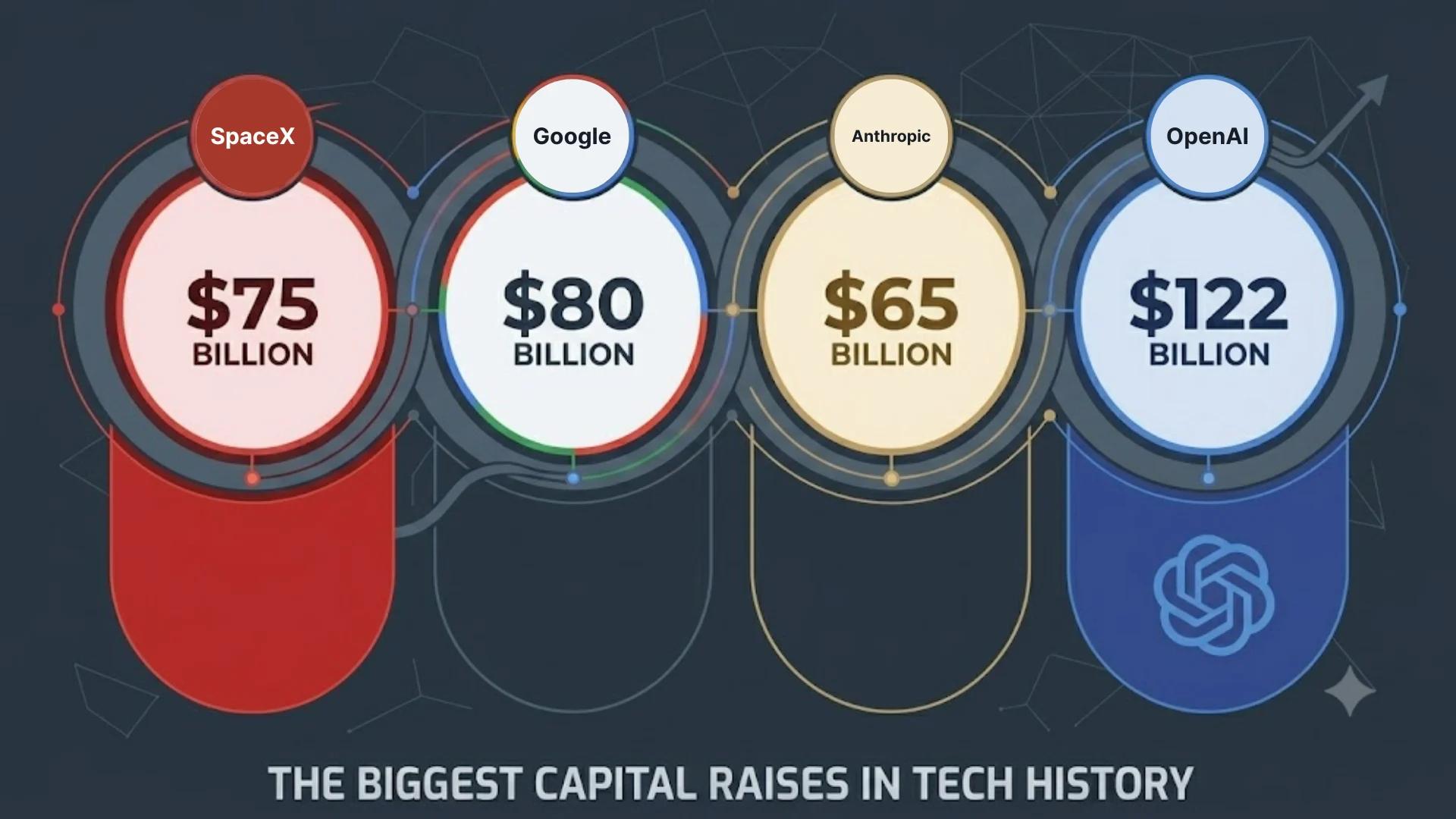

Une série d’IPO colossales est sur le point d’absorber une immense quantité d’argent de particuliers et d’institutionnels. SpaceX prépare la plus grande IPO de l’histoire, avec l’objectif de lever environ 75 milliards de dollars, et des rapports faisant déjà état d’une demande supérieure à 250 milliards de dollars. Ce n’est que le coup d’envoi. Viennent ensuite les très attendues introductions en bourse d’OpenAI et d’Anthropic, deux leaders de l’IA qui ont déposé leurs dossiers de manière confidentielle et visent une cotation plus tard cette année.

Au-delà des IPO, un acteur inattendu se dispute aussi le capital. Alphabet — déjà coté — vient de fixer une levée de fonds en actions d’environ 85 milliards de dollars, spécifiquement destinée à financer ses capacités de calcul IA et le déploiement de son infrastructure, Berkshire Hathaway prenant une participation de 10 milliards de dollars avec une décote de 6 %; un autre signal préoccupant de la raréfaction du capital.

Lorsque les entreprises les plus prometteuses au monde retirent autant de capital du système en une seule fois, la liquidité s’assèche. Il est peu probable que les investisseurs liquident leurs positions défensives dans la santé, l’énergie et d’autres secteurs sans lien direct avec l’IA. Ce sont les grandes valeurs technologiques et les autres actifs à haut risque qui devraient souffrir le plus de ce vide de capital. Et si le Bitcoin a tendance à évoluer en phase avec les valeurs technologiques, il a aussi tendance à encaisser une part plus importante des pertes.

Cependant, ce n’est pas le pire cauchemar du Bitcoin.

Le coût caché du succès

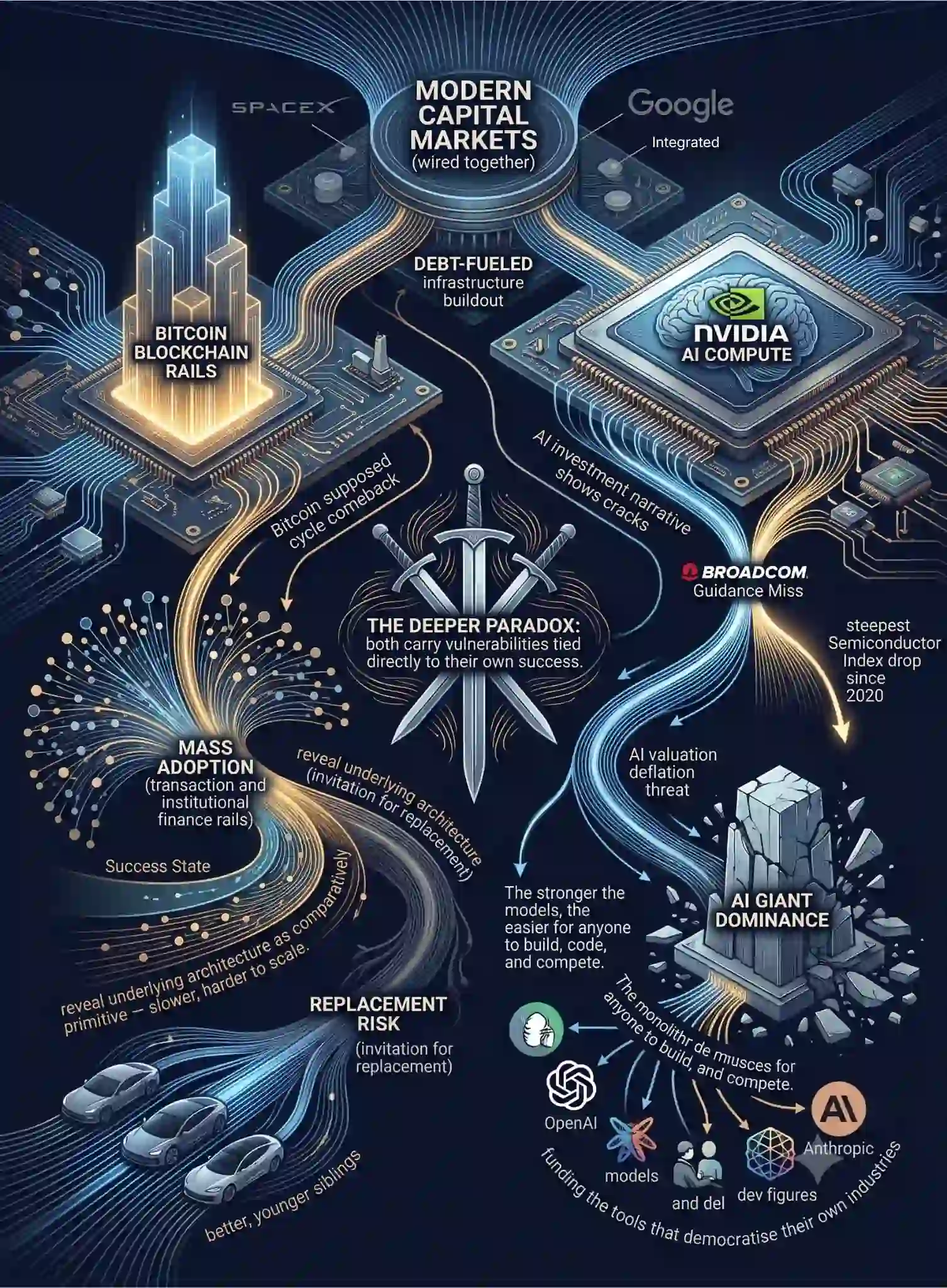

Dernièrement, le récit d’investissement autour de l’IA a commencé à montrer quelques fissures. Le déploiement d’infrastructures financé par la dette a été confronté à un sérieux contrôle de vérification début juin, lorsqu’un manque par rapport aux prévisions de Broadcom a déclenché une destruction d’environ 1 300 milliards de dollars en une seule journée sur les valeurs des semi-conducteurs, ainsi que la plus forte baisse de l’indice Philadelphia Semiconductor Index depuis 2020.

Qu’il s’agisse de la première fissure dans une bulle de valorisation ou d’un simple mouvement de rotation, le débat reste réellement ouvert — la direction de Nvidia et plusieurs grandes banques y ont vu une opportunité d’achat, et le secteur a en partie rebondi. Mais si les valorisations de l’IA se dégonflent vers des multiples historiques, ce repli coïnciderait parfaitement avec le supposé retour du cycle du Bitcoin.

Historiquement, lorsque les valeurs technologiques corrigent fortement, les actifs risk-on comme les cryptomonnaies sont les premiers que les institutions liquidement pour répondre aux appels de marge. S’attendre à ce que les cryptomonnaies s’envolent indépendamment alors que le cœur du secteur technologique souffre revient simplement à ignorer à quel point les marchés de capitaux modernes sont étroitement interconnectés.

Le paradoxe le plus profond est que le Bitcoin et l’IA portent tous deux des vulnérabilités directement liées à leur propre succès. Chacun est à double tranchant : réaliser leur promesse fondamentale pourrait fragiliser leur thèse d’investissement actuelle.

Pour le Bitcoin, le risque se trouve au cœur même de son objectif d’adoption massive. Si la technologie blockchain décentralisée devient réellement l’infrastructure des transactions quotidiennes et de la finance institutionnelle, le marché pourrait constater que l’architecture sous-jacente du Bitcoin est relativement primitive — plus lente, plus difficile à faire évoluer et moins programmable que des écosystèmes plus récents, voire pas programmable du tout. Remporter la bataille de l’adoption de manière écrasante, et le Bitcoin risque d’être remplacé par des cadets plus performants et plus jeunes.

L’IA fait face à une version similaire, mais plus coûteuse, du même dilemme, susceptible de briser la croissance fulgurante portée par l’IA — la promesse fondatrice de la frénésie d’investissement dans l’IA.

Plus les modèles deviennent puissants et capables, plus il devient facile pour chacun de créer, coder et concurrencer. Les géants qui injectent des dizaines de milliards dans l’infrastructure financent, en réalité, les outils qui démocratisent leurs propres secteurs.

En mettant des capacités cognitives de niveau entreprise entre les mains de petites startups et de développeurs indépendants, ils érodent activement les avantages qui ont fait leur domination.

Les secteurs que l’IA peut le plus dynamiser devraient s’attendre à une hausse de l’offre, à la manière d’un excédent pétrolier, entraînant des prix plus concurrentiels et rendant l’équation plus difficile à équilibrer, surtout si les prévisions d’une IA plus coûteuse et non subventionnée se matérialisent.

En bref, il existe très peu de scénarios plausibles où l’IA laisse suffisamment de capital au Bitcoin pour prospérer au cours des 4 prochaines années.

Les marchés sont régis par la liquidité disponible et par la gravité du retour à la moyenne. Naviguer dans les prochaines années exigera de dépasser les récits cycliques rassurants pour voir clairement où le capital s’oriente réellement, et, plus important encore pour les hodlers de Bitcoin, de déterminer si cette bataille ultime pour le capital laissera un excédent de liquidité capable d’alimenter le prochain rallye du Bitcoin, ou si elle maintiendra d’emblée ses niveaux de support en baisse.