Comprendre la bulle de l’IA et les tendances du marché

Le phénomène de bulle de l’IA et ses implications pour les traders qui cherchent à tirer parti des tendances du marché.

Par Manaf Zaitoun · Spécialiste en stratégie éditoriale et en contenu fintech

16 January 2026 · 8 min de lecture

L’IA + « bulle » est devenu une machine à contenu. Chaque jour apporte une nouvelle vague de vidéos et d’articles posant les mêmes deux questions : le rallye alimenté par l’IA est-il une bulle, et si oui, quand éclatera-t-il ? La première reçoit généralement un prudent « peut-être » ; la seconde n’est presque toujours qu’une supposition.

Pour celles et ceux qui ont vécu la crise financière mondiale de 2008 et la bulle internet de la fin des années 1990, ce n’est ni une plaisanterie ni un sujet léger à aborder. Si la plupart d’entre nous sont désormais immunisés contre la COVID-19, l’économie mondiale, elle, ne l’est pas. Les perturbations provoquées par la pandémie continuent de produire des répliques sous la forme de tentatives de changement radical de modèle économique, visant à atténuer la surdépendance aux chaînes d’approvisionnement mondiales, dont l’une alimente actuellement l’expansion de l’IA, avec les États-Unis, les Pays-Bas, Taïwan et d’autres pays impliqués dans la fabrication de l’épine dorsale matérielle de l’industrie — les puces.

Pourquoi tout le monde parle de cette bulle

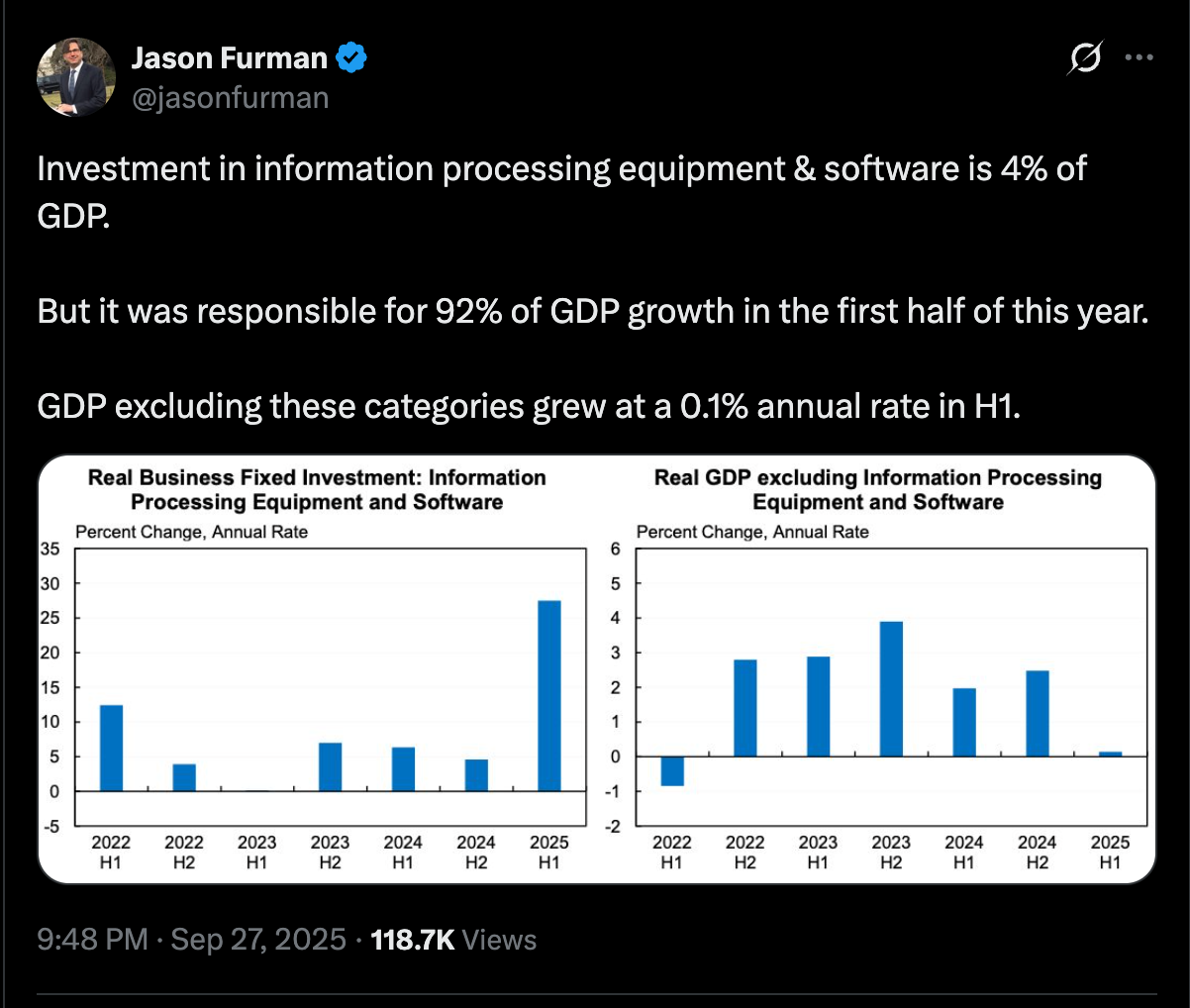

Il est très difficile d’affirmer le contraire. Les investissements dans l’IA, qu’ils proviennent des grandes entreprises technologiques ou d’investisseurs qui soutiennent la hausse de leurs actions, sont difficiles à replacer dans un cadre mathématiquement raisonnable. Plus tôt l’an dernier, l’économiste américain Jason Furman a indiqué que 92 % de la croissance du PIB au premier semestre 2025 provenaient des investissements dans les équipements de traitement de l’information et les logiciels (c’est-à-dire les centres de données et les entreprises d’IA), et que le PIB hors de ces catégories n’avait progressé qu’à un rythme annualisé de 0,1 % au premier semestre.

Début 2026, la Banque des règlements internationaux (BRI) a adopté un ton plus prudent au sujet des dépenses liées à l’IA. Dans le Bulletin 120, elle affirme que le déploiement des centres de données et de l’IA est désormais suffisamment important pour peser sur l’économie au sens large, et qu’il est de plus en plus financé par la dette — y compris le private credit, en forte croissance. Elle estime qu’au milieu de l’année 2025 aux États-Unis, les centres de données et les installations de fabrication informatique associées (construction et équipements) représentaient environ 1 % du PIB, tandis que les investissements plus larges liés aux technologies de l’information représentaient environ 5 % du PIB, un niveau supérieur au pic de la bulle internet. Elle note également que les dépenses d’investissement de certaines entreprises dépassent leur génération de trésorerie, ce qui accroît leur dépendance à des financements externes.

La BRI signale un possible décalage de valorisation : les marchés actions semblent anticiper des bénéfices futurs très élevés tirés de l’IA, alors que les marchés de la dette (y compris le private credit) n’appliquent pas de spreads nettement plus élevés pour l’exposition à l’IA que pour d’autres emprunteurs. Cela pourrait signifier que les prêteurs sous-évaluent le risque, ou que les investisseurs en actions surestiment les flux de trésorerie futurs. La BRI estime à plus de 200 milliards de dollars l’exposition du private credit aux secteurs liés à l’IA (soit environ 8 % du marché) et suggère qu’elle pourrait atteindre 300 à 600 milliards de dollars d’ici 2030, ce qui augmente les enjeux si les projets sous-performent ou si la demande déçoit.

De l’autre côté de l’équation, qui est le plus important, une analyse S&P Global publiée en mai dernier a souligné que 42 % des entreprises déclaraient abandonner la plupart de leurs initiatives en matière d’IA, contre 17 % l’année précédente, sur la base d’une enquête menée auprès de plus de 1 000 répondants en Amérique du Nord et en Europe.

Deux mois après ce tableau sombre de S&P Global, une autre prévision est venue de Gartner, qui anticipe qu’au moins 30 % des projets d’IA générative seront abandonnés après la preuve de concept d’ici à la fin de 2025, en raison d’une mauvaise qualité des données, de contrôles des risques insuffisants, de coûts en hausse ou d’une valeur commerciale peu claire. Cette prévision est intervenue quelques jours après une autre prévision de Gartner, citée par Reuters, selon laquelle plus de 40 % des projets d’IA agentique seront abandonnés d’ici 2027.

Pour remettre les choses en perspective, le boom des investissements dans l’IA repose sur l’hypothèse que cette nouvelle technologie sera un super moteur de croissance, et que quiconque s’assurera une position de leader dans cette industrie en retirera des bénéfices considérables. Cependant, ce gain important est lié à deux facteurs clés : d’abord, une croissance économique future qui justifie les investissements actuels ; ensuite, une demande explosive, en particulier de la part des entreprises, pour les produits d’IA. Ce qui précède indique que l’un est à l’arrêt et que l’autre s’inverse. Donc oui, il est juste de dire qu’il s’agit probablement d’une bulle.

Comment parler de la bulle ?

En observant la performance du Nasdaq Composite, on peut situer l’éclatement de la bulle internet au début de 2000, avec une chute marquée depuis son pic d’environ 4 700 $ à environ 3 400 $ entre février et mai, suivie d’un rebond temporaire à 4 200 $ en août, avant une poursuite de la baisse jusqu’à un plancher de 1 170 $ en septembre 2002, et il ne retrouvera pas son pic de 2000 avant août 2014.

Pour les besoins de la démonstration, supposons que nous ayons eu deux économistes : l’un qui a tiré la sonnette d’alarme sur une bulle internet en janvier 1999, lorsque le Nasdaq Composite se négociait autour de 2 500 $, et un autre qui l’a fait en décembre 1999, lorsque le Nasdaq Composite se négociait autour de 4 070 $.

De l’autre côté, deux investisseurs ont entendu ces avertissements et ont agi en conséquence. Le premier a pris en compte l’alerte de janvier et est passé à côté de profits potentiels de plus de 80 % au moment où le marché a atteint son pic, alors qu’il lui aurait fallu plus de deux ans pour revenir à l’équilibre.

L’autre investisseur a réagi à l’avertissement de décembre et a évité des pertes de près de 17 % en six mois, de 40 % sur un an et de plus de 70 % d’ici septembre 2002.

Parler d’une bulle trop tôt, ce n’est pas vraiment identifier une bulle. C’est simplement réaffirmer le cycle naturel du marché, composé de ses quatre phases : accumulation, hausse, distribution et baisse. L’incapacité à déterminer le moment où la bulle éclatera n’est qu’un diagnostic de l’étape du cycle de marché dans laquelle nous nous trouvons, sans pouvoir dire quand elle prendra fin. En bref, c’est une information inexploitable.

Ce n’est un secret pour personne que l’optimisme autour de l’IA finira par retomber à un moment donné, et nombre des acteurs actuels de la course à l’IA seront presque oubliés dans quelques années (demandez à la communauté crypto ce qu’elle pense de FTX et Terra). Cependant, à l’image de l’invention d’Internet qui a déclenché le boom des valeurs technologiques, les avantages à long terme ont de fortes chances de se matérialiser. Si l’éclatement de la bulle internet a effacé des entreprises entières en quelques mois, d’autres en sont sorties gagnantes, dont certaines font partie de notre quotidien et constituent l’épine dorsale de l’économie, comme Google, Apple et Microsoft.

Trader le cycle, pas le récit stratégies de trading

Que cela se termine par une bulle de l’IA, une mini-bulle ou simplement une phase de surchauffe au sein d’une tendance haussière plus longue, l’enseignement pratique ne change pas tellement. Les marchés ne récompensent pas vraiment la certitude — ils récompensent la préparation, et ils punissent celles et ceux qui confondent un récit fort avec un résultat garanti.

Pour les participant·e·s à plus long horizon, cela signifie généralement s’en tenir aux disciplines ennuyeuses qui comptent dans chaque cycle : diversification, dimensionnement raisonnable des positions, et refus de laisser un seul thème — aussi excitant soit-il — devenir toute l’histoire d’un portefeuille. Non pas parce que « l’IA est condamnée », et non pas parce que « un krach arrive cet après-midi », mais simplement parce que la concentration est ce qui transforme une volatilité normale en quelque chose dont il est difficile de se remettre.

La couverture du risque relève de la même catégorie. Ce n’est pas une prédiction, et cela n’a pas besoin d’être dramatique — c’est simplement un moyen de rester dans la partie lorsque les récits passent de l’euphorie au regret, puis à nouveau à l’euphorie. Lorsque les valorisations sont tirées vers l’avant par de grandes attentes, la résilience compte davantage que le fait d’avoir « raison », et disposer d’un plan pour les périodes difficiles peut vous empêcher de prendre des décisions précipitées au pire moment possible.

Pour les traders, l’accent est différent. Les bulles font du bruit, mais l’action des prix en fait davantage encore. Même dans l’exubérance de fin de cycle, les marchés évoluent toujours par vagues courtes et tradables — rotations, replis, squeezes, poussées de momentum, retour à la moyenne — et ce rythme ne s’arrête pas simplement parce que tout le monde débat en ligne de savoir si le sommet a été atteint ou si tout cela n’est qu’une fraude.

Le risque n’est donc pas seulement de prendre le mauvais trade ; c’est aussi de laisser la peur de la grande histoire vous paralyser au point de manquer les petites opportunités qui se présentent chaque semaine. Vous n’avez pas besoin de « croire » ou de « ne pas croire » en l’IA pour agir sur ce qui se trouve devant vous. Vous avez seulement besoin d’un cadre clair, d’un risque défini et de la discipline nécessaire pour considérer chaque configuration comme une probabilité, pas comme une prophétie — et pour vous mettre rapidement à l’écart lorsque le marché cesse de confirmer votre thèse.

C’est pourquoi le discours sur la bulle est un contexte utile, mais un signal de trading plutôt médiocre. Beaucoup de personnes entendent « bulle » et le traduisent par « ne rien faire », tandis que d’autres y voient un signal pour se positionner massivement à la baisse. Les deux peuvent coûter cher, parce que le timing est tout l’enjeu — et le timing est précisément la partie que personne ne maîtrise parfaitement, même avec mille graphiques et un ton très assuré.

Au bout du compte, qu’il s’agisse d’une bulle ou simplement d’une phase de surchauffe importe moins que la manière dont vous gérez l’incertitude pendant qu’elle se déroule. Ce qui résiste généralement mieux, c’est de garder un risque maîtrisé, d’éviter de trop s’engager sur un seul thème et de rester guidé par un processus reproductible plutôt que par les opinions les plus bruyantes en ligne. Si le mouvement continue, vous n’êtes pas obligé de courir après lui ; s’il se calme, vous n’êtes pas obligé de paniquer. Dans les deux cas, l’objectif est de rester lucide et adaptable, afin de pouvoir réagir à ce que fait le marché — et non à ce que les gros titres essaient de vous faire ressentir.