Le paradoxe des taux : pourquoi les gouvernements ont besoin de taux bas

Le paradoxe des taux, selon lequel les gouvernements ont besoin de taux bas mais ne peuvent pas l’admettre, ce qui a un impact sur la dette, l’inflation et la confiance des marchés.

Par Prakash Bhudia · Stratège mondial du trading et expert des marchés techniques

5 February 2026 · 6 min de lecture

Pourquoi les gouvernements ont besoin de taux bas mais ne peuvent pas l’admettre

Il existe un problème structurel au cœur de la politique monétaire des pays développés analyses de marché, et l’arithmétique ne peut plus être niée.

La dette publique a atteint une telle ampleur que des taux réels élevés et durables ne sont pas seulement restrictifs : ils sont fiscalement déstabilisants. Dans le même temps, la crédibilité des monnaies, des institutions et des cadres d’action publique dépend toujours de la conviction que les taux peuvent rester élevés si nécessaire.

Les deux conditions comptent.

Elles ne peuvent pas coexister longtemps.

Les États-Unis représentent désormais l’expression la plus claire de ce paradoxe, et les récents mouvements du marché — en particulier sur l’or — ont révélé où la conviction s’est finalement brisée.

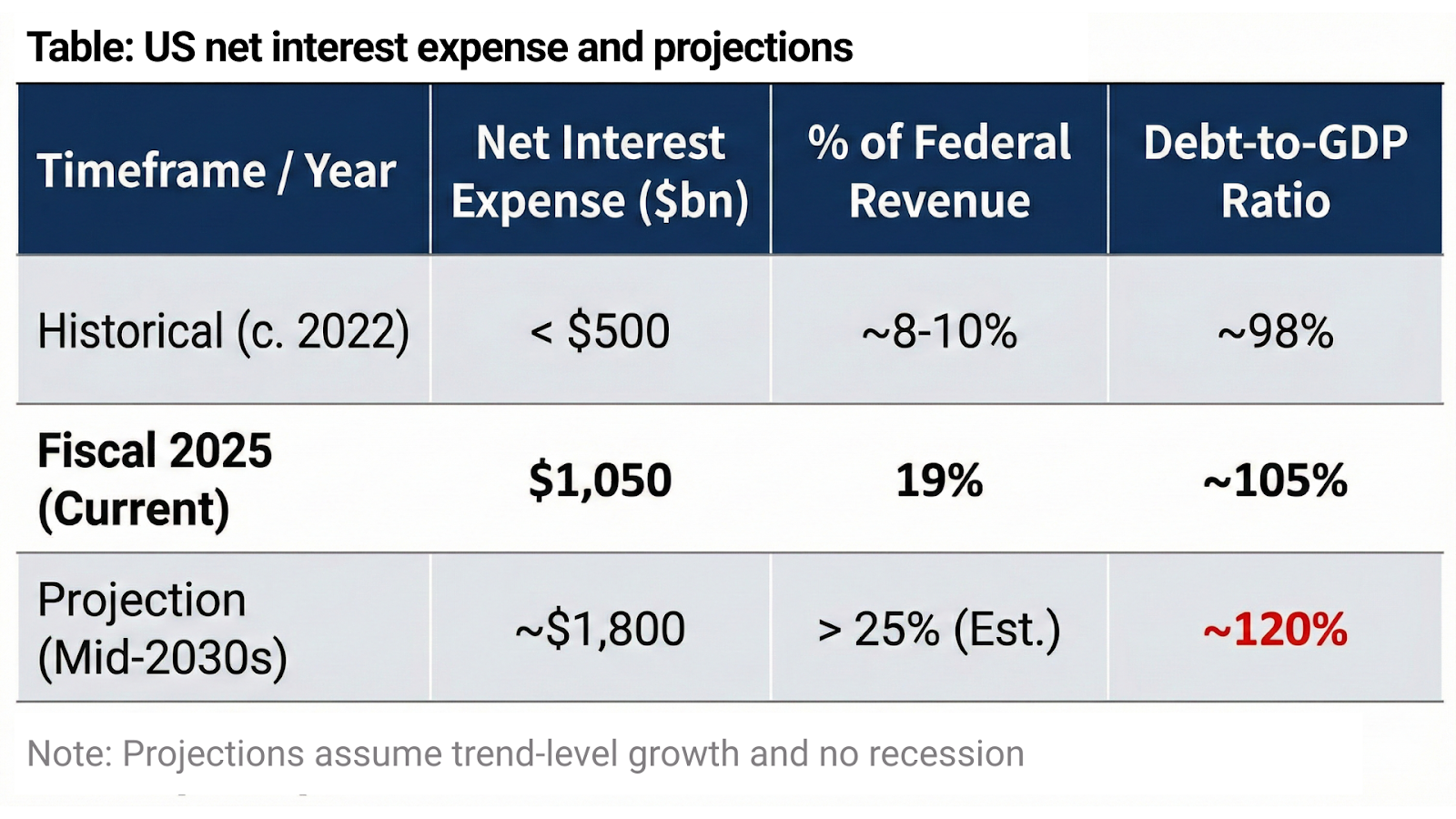

La contrainte arithmétique

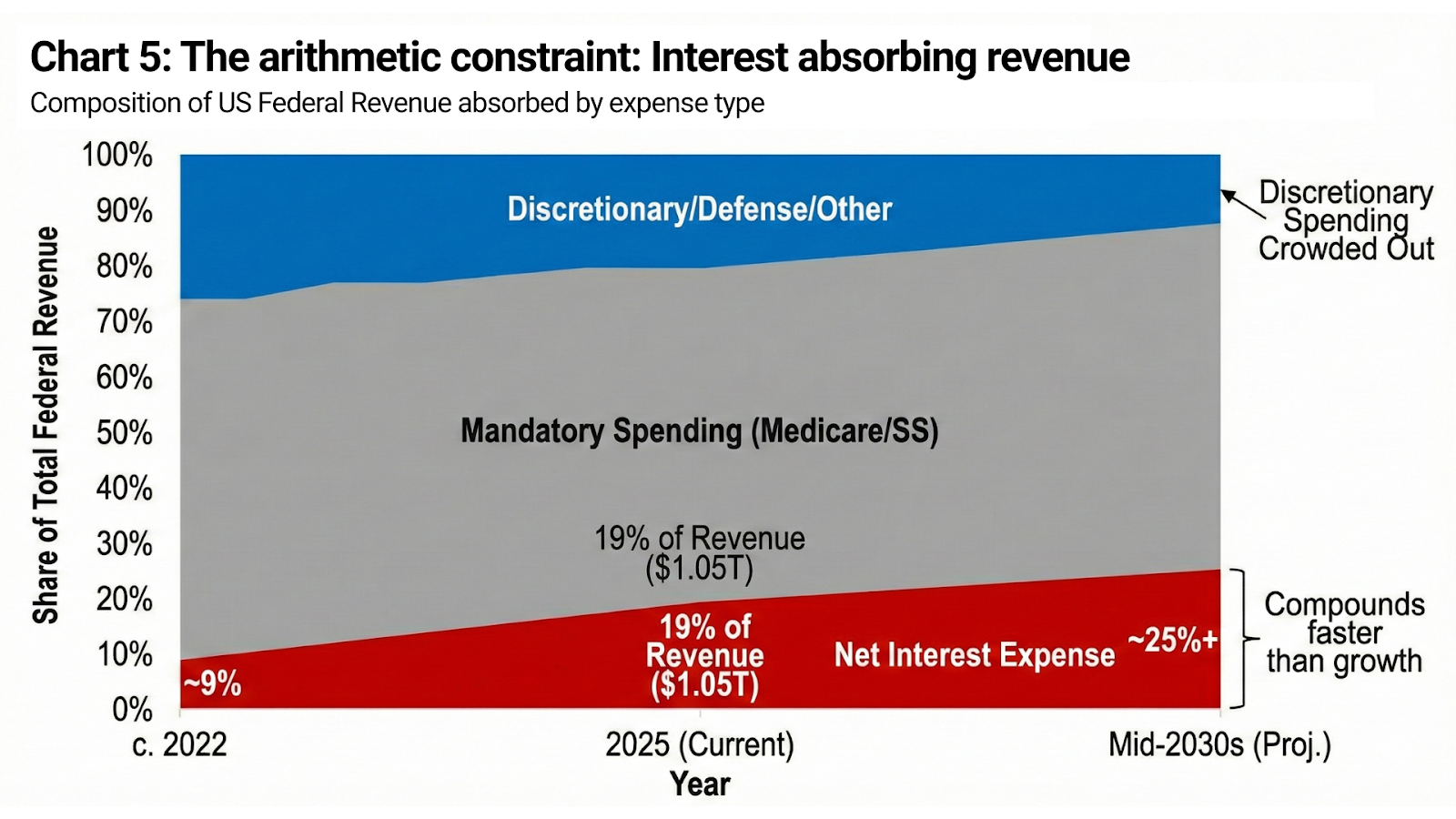

La dette fédérale américaine n’est plus un sujet secondaire. Elle est le système.

La charge nette d’intérêts a approché 1,05 billion USD au cours de l’exercice 2025, absorbant environ 19 % des recettes fédérales totales. Trois ans plus tôt, ce chiffre était inférieur à 500 milliards USD. Selon les projections actuelles du Congressional Budget Office, le coût annuel des intérêts grimpe vers 1,8 billion USD d’ici le milieu des années 2030, avec plus de 13 billions USD d’intérêts cumulés au cours de la prochaine décennie et une dette fédérale qui dérive vers ~120 % du PIB si les hypothèses de politique inchangées se maintiennent.

Ce ne sont pas des scénarios de stress. Ils supposent aucune récession, aucune dépense d’urgence et une croissance au niveau tendanciel.

À cette échelle, des taux réels véritablement restrictifs ne ralentissent pas l’économie : ils submergent le bilan souverain. Les charges d’intérêts augmentent plus vite que la croissance nominale des recettes, les dépenses discrétionnaires sont évincées et l’ajustement budgétaire dépasse rapidement la tolérance politique.

Ce n’est pas une idéologie.

C’est de la comptabilité.

Crédibilité versus attentes d’inflation

Et pourtant, les États-Unis ne peuvent pas le dire à voix haute.

Le rôle mondial du dollar repose non seulement sur son ampleur et sa liquidité, mais aussi sur la conviction que la discipline est maintenue. Si les marchés concluent que les taux doivent rester bas parce que le souverain ne peut pas supporter des taux plus élevés, le résultat est exactement ce que les décideurs redoutent : faiblesse de la monnaie, attentes d’inflation non ancrées, hausse des primes de terme et, au final, rendements nominaux plus élevés malgré tout.

C’est le paradoxe dans sa forme la plus pure.

Le gouvernement a besoin de taux effectifs bas pour rester solvable.

Mais il lui faut que les marchés croient que les taux sont élevés parce que les responsables politiques choisissent la rigueur, et non parce que le bilan exige un allègement.

La distinction entre signal et réalité est essentielle.

L’inflation est le signal politique

L’inflation est au centre de cette contradiction.

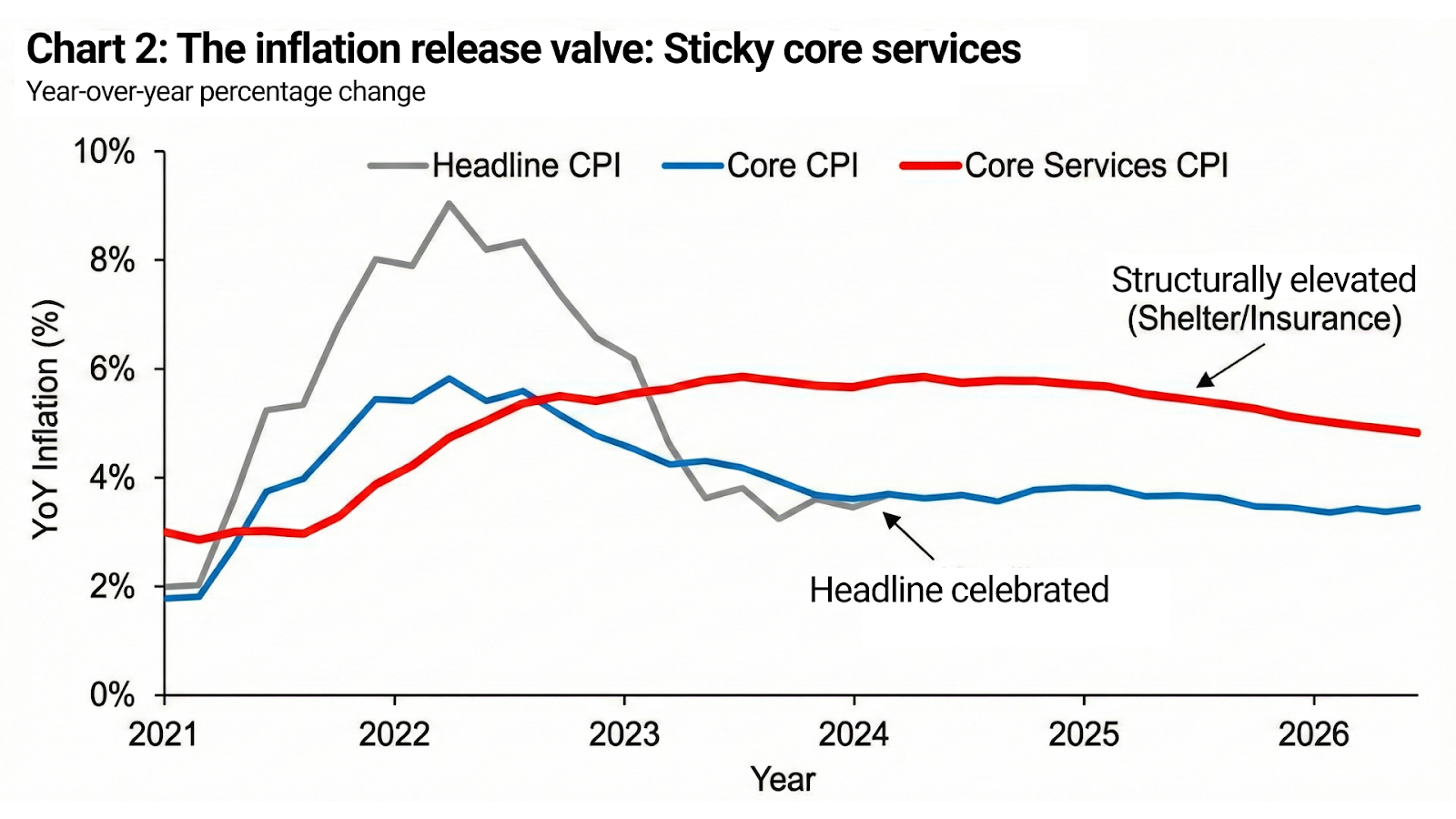

Pour un État lourdement endetté, une inflation modérée accomplit un travail essentiel. Elle érode la valeur réelle des passifs en circulation, augmente les recettes fiscales nominales et stabilise le ratio dette/PIB sans défaut explicite. Du point de vue budgétaire, l’inflation n’est pas une erreur : c’est un mécanisme.

Le danger n’est pas l’inflation en soi.

Le danger, c’est que l’inflation se désancre.

En conséquence, les objectifs de politique publique se déplacent discrètement. L’inflation n’a pas besoin de disparaître. Elle doit être perçue comme maîtrisée. Les anticipations doivent rester ancrées même si les niveaux de prix ne reviennent jamais en arrière. C’est pourquoi l’inflation globale peut être saluée alors que les services de base restent élevés, pourquoi les coûts du logement et des assurances demeurent importants, et pourquoi un discours restrictif persiste même lorsque les conditions de financement réelles s’assouplissent.

L’inflation est déclarée « vaincue » non pas lorsque les prix baissent, mais lorsque la confiance cesse de se détériorer.

Janvier n’a pas été un seul événement. Ce fut une rupture de confiance.

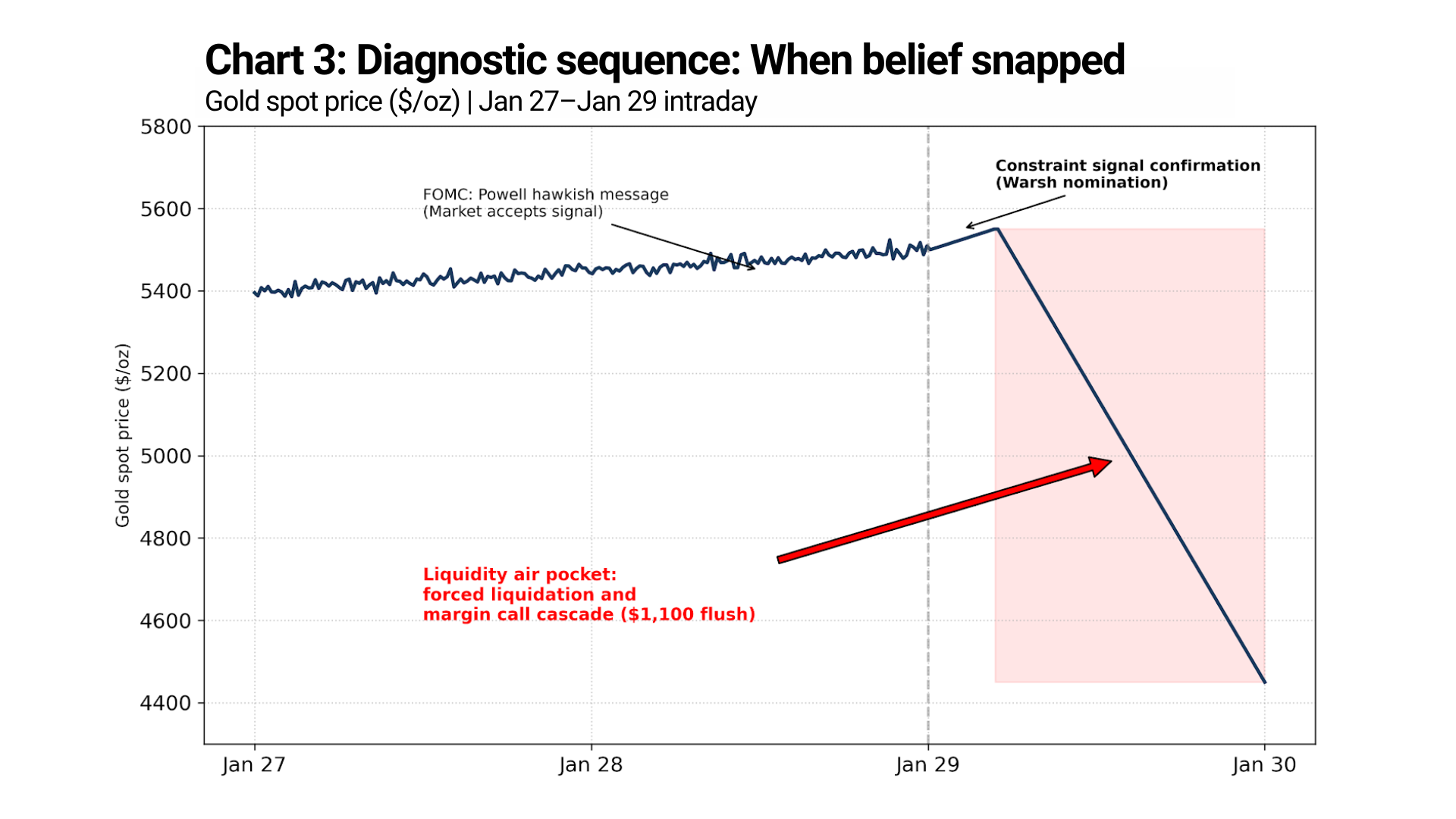

La fin du mois de janvier n’a pas provoqué une seule réaction de marché. Elle a produit une séquence diagnostique.

À la suite de la réunion du FOMC des 27 et 28 janvier, Jerome Powell a délivré un message restrictif familier : l’inflation restait au-dessus de l’objectif, la politique demeurerait restrictive et les baisses de taux n’étaient pas imminentes. Les marchés l’ont entendu — et l’ont intégré. L’or ne s’est pas replié. Les prix sont restés fermes et ont continué à progresser lentement.

Cela compte.

Cela signifie que le marché acceptait encore une politique monétaire restrictive en elle-même.

La rupture est survenue ensuite.

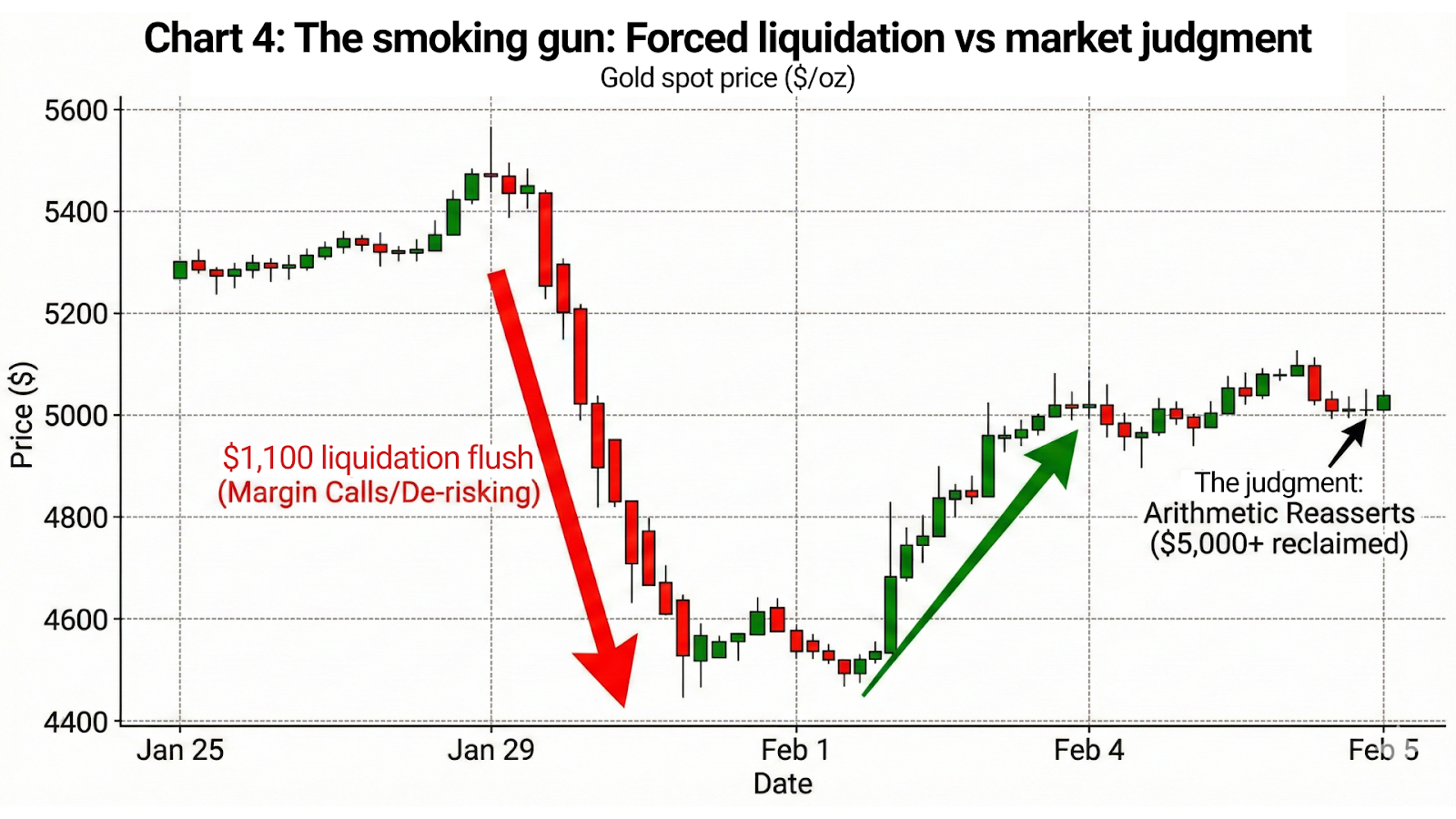

Le 29 janvier, l’or a atteint un pic au-dessus de 5 500 USD avant de s’effondrer. Le moment est déterminant. La vente ne suivait pas la Fed. Elle suivait le signal politique.

Lorsque le président Trump a publiquement signalé la nomination de Kevin Warsh, les marchés n’y ont pas vu une confirmation de la discipline. Ils y ont vu un signal de contrainte — la confirmation que la soutenabilité d’une politique restrictive était déjà remise en question au niveau politique.

Le message n’était pas « les taux resteront élevés ».

Le message était « les taux ne peuvent pas rester élevés une fois que la politique s’en mêle ».

C’est à ce moment-là que la conviction s’est brisée.

Le mouvement qui a suivi n’était pas une simple réévaluation. C’était une liquidation — portée par des appels de marge, des cascades de stops et un désengagement forcé de positions bâties sur l’hypothèse que la crédibilité monétaire était protégée des pressions budgétaires et politiques.

Quand la politique monétaire commence à échouer

La communication restrictive ne fonctionne que tant que les marchés croient qu’elle peut être appliquée.

Une fois cette conviction fissurée, le signal ne s’affaiblit pas : il s’inverse. Il cesse de discipliner les marchés et commence à mettre en évidence une contrainte. Chaque message restrictif successif perd en autorité parce que l’arithmétique qui le sous-tend devient de plus en plus visible.

Les marchés n’écoutent plus l’intention.

Ils évaluent la capacité.

Ce sont les taux nominaux qui parlent.

L’arithmétique décide.

L’or est la preuve irréfutable trading gold

Le comportement de l’or lève tout doute résiduel.

Le 29 janvier, après le signal Warsh, l’or ne s’est pas « replié ». Il s’est effondré.

Le prix est passé des sommets au-dessus de 5 500 USD aux creux situés dans la zone des 4 400 USD — soit une zone de vide de ~1 100 USD entre le plus haut et le plus bas. Ce mouvement ne s’est pas déroulé sur des semaines, ni même sur des jours. Il s’est produit dans une fenêtre resserrée, avec une liquidité qui s’est évaporée et un prix qui a traversé des niveaux ayant auparavant tenu pendant des mois.

Ce n’est pas un changement de sentiment.

C’est une liquidation forcée.

Et puis le marché a rendu son verdict.

Au 4 février, l’or était de retour au-dessus de 5 000 USD, retranchant l’essentiel de cette baisse de 1 100 USD en quelques jours. Aucune surprise inflationniste. Aucun revirement de politique. Aucun assouplissement de la rhétorique. Seulement l’arithmétique qui reprenait ses droits une fois les vendeurs forcés sortis du marché.

Cette séquence compte davantage que n’importe quel discours.

L’or ne se négocie pas sur les chiffres du CPI.

Il se négocie sur la confiance dans la rigueur monétaire à long terme.

La vente a été un événement de positionnement.

Le rebond a été un jugement.

Conclusion : le signal perd de son autorité

Le paradoxe des taux n’est plus théorique. Il est désormais visible dans les prix.

Les gouvernements ont besoin que l’inflation perdure pour stabiliser la dette. Ils ont besoin que les taux paraissent restrictifs pour préserver la crédibilité. Et ils ont besoin que les marchés croient que les deux sont compatibles.

Ce n’est pas le cas.

Pendant un temps, la rhétorique peut masquer l’arithmétique. À terme, l’arithmétique s’impose. Quand cela se produit, les marchés ne dérivent pas : ils rompent brutalement.

Le danger pour les décideurs n’est pas que les marchés rejettent immédiatement les signaux restrictifs. C’est qu’à terme, les marchés cessent d’y réagir du tout. Lorsque cela se produit, la crédibilité ne peut pas être restaurée par des mots. Elle exige un accommodement explicite, une répression financière ou une tolérance à une inflation structurellement plus élevée — chacun de ces choix ayant des conséquences que les marchés intégreront rapidement.

Le retour de l’or au-dessus de 5 000 USD n’est pas une prévision.

C’est un message.

Il vous dit que les marchés comprennent le paradoxe, voient la contrainte et intègrent déjà le moment où le signal échoue et où l’arithmétique prend le relais.

Cette transition n’est plus un avertissement.

Elle est en cours.