Guide des multipliers Deriv pour le trading de la volatilité

Apprenez comment les multipliers Deriv sur les indices synthétiques permettent un trading à risque plafonné et sans swap, avec un contrôle simple et linéaire de l’exposition.

Par la rédaction Deriv · 21 November 2025 · 15 min de lecture

Les multipliers sur Deriv vous permettent d’ajuster précisément l’exposition sur chaque trade tout en limitant votre perte maximale à votre mise. Sur les indices synthétiques (volatility), cela vous offre un potentiel de hausse de type effet de levier avec un plafond de perte simple et transparent, sans appel de marge ni financement overnight.

En 2025, Deriv a élargi ses plages de multipliers et ajouté des indications plus claires directement dans la plateforme, vous permettant d’adapter votre exposition à la volatilité et à votre conviction du moment avec moins de friction. Ces améliorations, associées à des analyses intégrées et à des liens pédagogiques approfondis, rendent le trading de multipliers plus accessible aux traders débutants comme expérimentés.

Résumé rapide

- À quoi servent les multipliers : ils amplifient la sensibilité de votre position aux mouvements de prix tout en limitant la perte à la mise.

- Pourquoi les traders les utilisent : pas d’appel de marge, pas de frais de swap, P/L linéaire et prévisible.

- Nouveautés 2025 : paliers de multipliers plus fins, invites de sensibilité plus claires et liens pédagogiques approfondis.

- Quand ils sont les plus utiles : les indices synthétiques 24/7 vous permettent d’ajuster l’exposition sans risque lié aux actualités ou au calendrier économique.

- Comment commencer : alignez le multiplier sur la volatilité ; gardez une mise ≤ 1–2 % des capitaux propres ; analysez les résultats par tranche de multiplier.

Que sont les multipliers Deriv et comment fonctionnent-ils ?

Un multiplier est un réglage que vous choisissez avant d’ouvrir un trade et qui détermine dans quelle mesure votre mise gagne ou perd pour chaque variation en pourcentage de l’indice sous-jacent.

Formule de base :

P/L = Mise × Multiplier × % de variation du prix

Votre perte est strictement plafonnée à la mise, car le contrat se clôture automatiquement lorsque la perte non réalisée atteint votre mise. Il n’y a pas d’appel de marge, pas de risque de liquidation au-delà de votre mise et aucun frais de swap overnight sur les contrats à multiplier.

Cela diffère des produits à effet de levier traditionnels tels que les CFD, où l’exposition est empruntée via la marge et peut entraîner des pertes supérieures aux fonds disponibles. Les multipliers simplifient cela en définissant à l’avance la pire perte possible, ce qui les rend naturellement adaptés aux traders particuliers qui recherchent la transparence et un risque plafonné.

Leanne Smith, responsable formation chez Deriv, précise :

« Les multipliers simplifient le contrôle de l’exposition. Vous connaissez toujours votre perte maximale avant d’entrer sur le trade, ce qui rend la gestion disciplinée du risque bien plus simple qu’avec des produits à marge. »

Comme la sensibilité est linéaire avec le multiplier (doubler le multiplier → doubler l’impact par tick), votre exposition est plus simple à planifier. Vous pouvez prévoir directement le profit et la perte à partir du mouvement de prix, ce qui favorise une planification cohérente du risque et une visualisation claire des résultats.

Comment les multipliers de trading affectent-ils les indices de volatilité ?

Les indices synthétiques (volatility) sont conçus pour être tradés 24/7, sans être affectés par l’actualité réelle ni par les données macroéconomiques. Cela permet aux traders de se concentrer uniquement sur les signaux techniques et les conditions de volatilité.

Cette continuité rend les indices synthétiques idéaux pour le trading de multipliers : vous pouvez définir des niveaux d’exposition précis sans vous soucier des gros titres de la nuit ou des écarts de liquidité. Elle permet aussi de tester des stratégies le week-end, d’itérer sur les approches et de trader selon une routine — des activités difficiles à maintenir sur les marchés traditionnels.

Principes de base : sensibilité, effet des ticks et plafond

- Impact par tick (approx.) : Mise × Multiplier × TickSize.

Exemple : TickSize 0,01 %, mise 10 USD, multiplier 150× → chaque tick ≈ 0,15 USD de P/L.

- Distance jusqu’au plafond : le mouvement adverse en pourcentage qui épuiserait votre mise est d’environ 1 ÷ Multiplier.

Exemple : à 200×, un mouvement adverse d’environ 0,50 % atteint le plafond ; à 80×, environ 1,25 %.

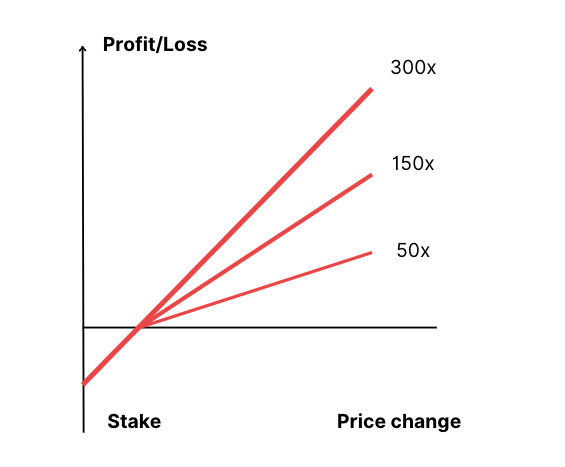

Considérez le multiplier comme la pente de votre courbe de gain : plus la pente est forte, plus le potentiel de rendement est amplifié ; plus elle est faible, plus vous disposez de marge avant d’atteindre le stop out.

Exemples chiffrés simples (valeurs illustratives)

- Essai prudent : mise 8 USD, 60× → impact par tick ≈ 0,048 USD. Un mouvement de ±0,40 % ≈ ±1,92 USD ; le pire scénario est plafonné à −8 USD.

- Cassure confirmée : mise 12 USD, 200× → impact par tick ≈ 0,24 USD. Une impulsion de +1,2 % ≈ +28,80 USD ; le pire scénario est plafonné à −12 USD.

Ces résultats simples et fondés sur des règles rendent les multipliers plus faciles à modéliser, consigner et affiner.

Graphique linéaire montrant le profit et la perte selon la variation du prix pour des multipliers de 50×, 150× et 300× avec perte maximale plafonnée

Quel niveau de multiplier convient à votre style de trading à risque plafonné ?

Tableau 1 : plages de multipliers selon la situation

| Situation | Objectif | Plage de départ | Pourquoi |

|---|---|---|---|

| Fourchette étroite, faible ATR | Tester la direction, éviter les faux départs | 50×–100× | Impact par tick plus faible pendant le test du biais |

| Cassure nette + retest | Suivre l’impulsion | 120×–200× | Convertit de petits mouvements % en P/L utile |

| Repli après cassure | Ajouter après validation | 150×–250× | Des tickets échelonnés gardent les plafonds séparés |

| Expansion hachée | Résister au bruit | 60×–120× | Plus de marge avant que la mise ne soit consommée |

Cas particuliers à anticiper :

- Regroupement de la volatilité : lorsque l’Average True Range (ATR) augmente, baissez le multiplier pour prolonger le temps de survie.

- Continuité vs écarts : les indices synthétiques se tradent en continu, donc les stop out sur multipliers se produisent sur une série de prix fluide, et non à travers des sauts overnight.

- Financement : les positions sont sans swap, ce qui vous permet de conserver plus longtemps des configurations tactiques sans frais d’intérêt.

Quelles sont les meilleures stratégies de multiplier sur les indices synthétiques ?

1. Scalping (précision sur les micro-mouvements)

Concentrez-vous sur Volatility 25/50/75 avec des multipliers modérés (50×–120×). Utilisez des graphiques en 1 à 5 minutes, des signaux RSI ou EMA, et des critères de sortie stricts.

- Objectif : capter de petits mouvements fréquents tout en gardant les drawdowns au minimum.

- Pourquoi cela fonctionne : la répétition fréquente crée un potentiel de capitalisation, et la perte plafonnée permet des itérations disciplinées.

2. Momentum (après confirmation)

Tradez les continuations directionnelles sur Volatility 75/100 ou les indices Crash/Boom. Commencez autour de 150×, puis montez à 250×–300× après confirmation.

- Pourquoi cela fonctionne : les multipliers amplifient les phases de tendance de manière linéaire, ce qui vous permet de tirer parti d’une structure de marché claire sans immobiliser excessivement le capital.

- Conseil : utilisez des mises plus faibles pour les multipliers plus élevés ; l’exposition effective augmente rapidement au-delà de 200×.

Selon Amir Rahman, Product Manager chez Deriv :

« Les stratégies momentum profitent le plus des instruments à gain linéaire. La perte plafonnée donne aux traders la confiance nécessaire pour rester sur un mouvement fort sans craindre la pression de marge. »

3. Couverture et compensation

Ouvrez des trades opposés avec différents multipliers pour stabiliser la variance du portefeuille.

- Exemple : long sur Boom, short sur Crash avec une contre-exposition plus faible.

- Avantage : lisse l’équité du compte et aide à maintenir l’équilibre de l’exposition pendant les pics de volatilité.

4. Swing trading (configurations sur plusieurs sessions)

Pour les traders qui préfèrent conserver leurs positions plus longtemps (1 à 3 jours), concentrez-vous sur Volatility 25/50 ou Step Index.

- Utilisez des multipliers de 100×–200×.

- La structure sans swap rend la conservation prolongée plus économique.

- Combinez avec des filtres ATR pour adapter l’exposition de manière dynamique.

5. Renforcement par paliers (« test and prove »)

Échelonnez les positions au fur et à mesure que la confirmation se renforce.

- Ouvrez un premier essai à 60×.

- Ajoutez un second à 120× après un mouvement favorable de +0,5 %.

- Ajoutez un troisième à 180×–200× après +1,0 %.

Chaque ticket a son propre plafond, ce qui maintient une séparation claire du risque.

6. Trading automatisé et fondé sur des règles

Créez une logique dans Deriv Bot ou via l’API pour ajuster les multipliers en temps réel.

- Exemple de logique :

if ATR < 0.3%: multiplier = 150

elif ATR < 0.6%: multiplier = 100

else: multiplier = 60

L’automatisation garantit la cohérence et réduit les décisions émotionnelles, ce qui est particulièrement utile dans des environnements volatils.

Comment améliorer la gestion du risque sur les multipliers ?

Dimensionnement de la position

Respectez la règle de mise de 1 à 2 % par trade. Si les capitaux propres du compte sont de 1 000 USD, ne risquez jamais plus de 10 à 20 USD sur une seule position.

Cela garantit une exposition maîtrisée et une progression régulière des capitaux propres, même en cas de série de pertes.

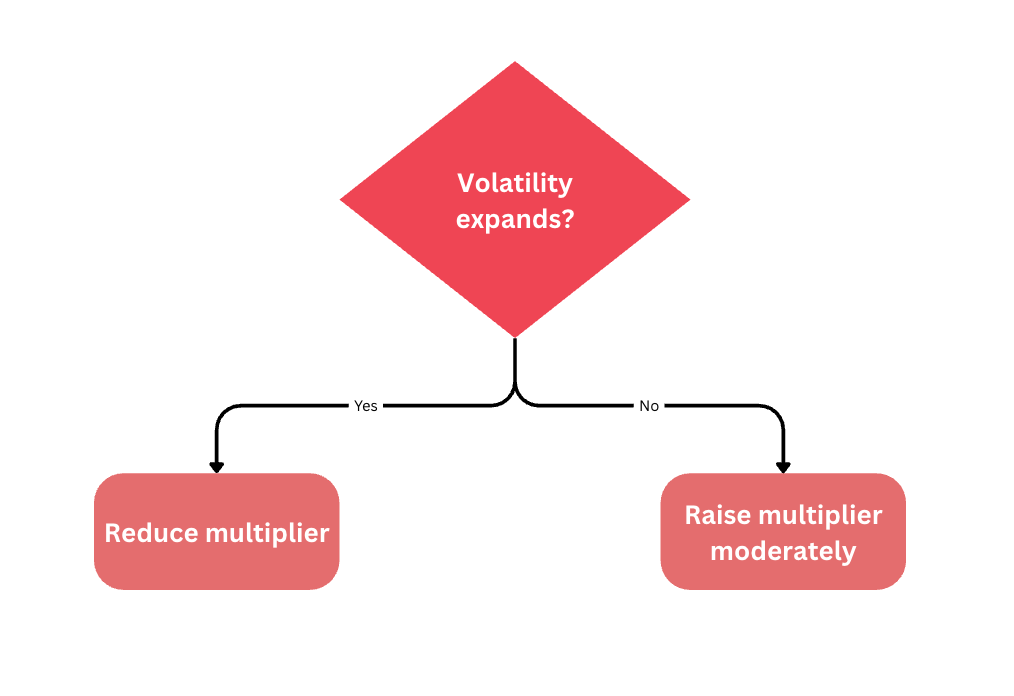

Aligner l’exposition sur la volatilité

- Si la volatilité augmente, réduisez le multiplier ; si elle diminue, augmentez-le modérément.

- Exemples de plages selon l’ATR % (indicatif) :

- <0,3 % : 150×–300×

- 0,3–0,6 % : 100×–200×

- >0,6 % : 50×–100×

Diversifier entre les indices

Chaque indice synthétique possède une empreinte de volatilité unique.

Combinez Volatility 50, Volatility 75 et les indices Crash/Boom pour diversifier l’exposition sans dépasser la marge.

La diversification atténue les variations du profit et de la perte (P/L) et crée un avantage statistique plus régulier.

Routine et comportement

Tradez sur des créneaux définis (par exemple, deux sessions de 90 minutes par jour).

Limitez le nombre de configurations et appliquez une « règle de pause après trois pertes » — arrêtez de trader après trois mises consécutives touchées.

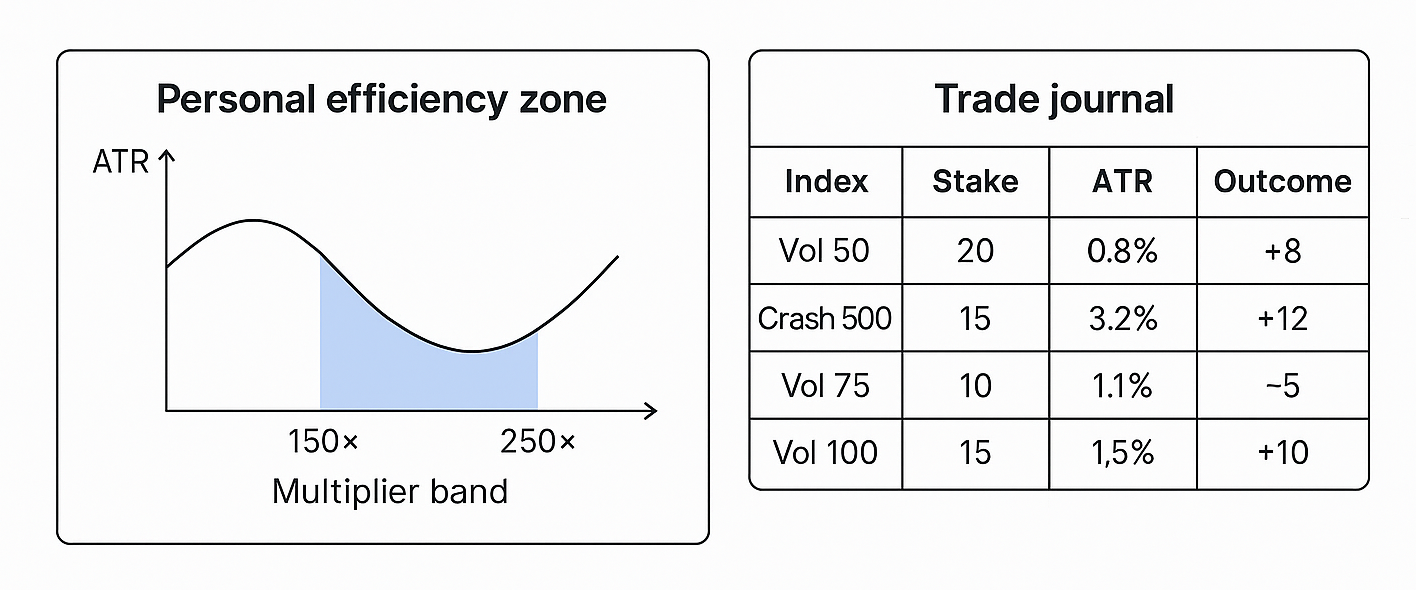

Tenez un journal de trading consignant l’indice, le multiplier, l’ATR, la mise et le résultat. Avec le temps, des schémas apparaissent et révèlent vos zones de volatilité les plus rentables. Ces données définissent votre zone d’efficacité personnelle, c’est-à-dire la plage dans laquelle vous obtenez vos meilleures performances et sur laquelle vous devriez concentrer votre activité de trading.

Jason Tan, analyste quantitatif chez Deriv, précise :

« Les traders qui consignent la performance des multipliers par régime de volatilité progressent généralement plus vite. On ne peut pas optimiser ce qu’on ne mesure pas. »

Nouveautés 2025

- Extension des paliers de multipliers sur les principaux indices pour une précision plus fine.

- Invites contextuelles dans la plateforme (par exemple : « À 300×, un mouvement adverse de 0,30 % consomme votre mise »).

- Contenus pédagogiques profondément reliés aux tutoriels de Deriv Academy et aux explications produit.

- Documentation mise à jour reliant les familles de volatilité aux plages de multipliers recommandées.

Ensemble, ces mises à jour facilitent l’apprentissage, les tests et l’utilisation dynamique des multipliers — tout en améliorant à la fois l’expérience utilisateur et la sécurité du trading.

Tableau 2 : multipliers vs CFD (marge)

| Fonctionnalité | Multipliers | CFD (marge) |

|---|---|---|

| Limite de risque | Plafonnée à la mise | Peut dépasser le dépôt (sans protections) |

| Contrôle de l’exposition | Multiplier par trade | Paliers d’effet de levier fixes |

| Besoin en capital | Mise faible (par exemple 1–50 USD) | Dépôt de marge requis |

| Frais overnight | Aucun (sans swap) | Swap/intérêt peuvent s’appliquer |

| Clôture du trade | Clôture automatique à la mise | Règles d’appel de marge/de clôture forcée |

Les multipliers offrent aux traders la flexibilité de l’effet de levier sans la complexité de la gestion de la marge ni les coûts de financement. Les CFD, bien que puissants, exigent davantage de capital et d’infrastructure de risque, ce qui fait des multipliers l’option la plus transparente et la plus adaptée aux particuliers.

Comment les plateformes Deriv soutiennent-elles le trading à risque plafonné ?

L’écosystème Deriv garantit que le trading de multipliers s’intègre parfaitement aux flux de travail manuels comme automatisés.

- Deriv Trader : la plateforme principale pour les multipliers, avec affichage du plafond en temps réel et curseurs interactifs de sensibilité.

- Deriv GO : parité mobile native pour surveiller et ajuster l’exposition, avec alertes lorsque les conditions de volatilité changent.

- Deriv Bot : permet l’automatisation du trading fondé sur des règles. Vous pouvez définir des déclencheurs de volatilité, attribuer des réponses de multiplier et enregistrer les résultats pour examen.

- Deriv MT5 (CFD) : complète les multipliers en permettant des stratégies de couverture avancées et la gestion d’expositions multi-actifs dans un seul portefeuille.

Toutes les plateformes se connectent via le Deriv Wallet, garantissant une gestion unifiée des fonds et une synchronisation fluide des trades.