Indices de volatilité Deriv cTrader à 1 seconde 2025

Deriv cTrader propose désormais 7 nouveaux indices dérivés exclusifs à la plateforme. Découvrez-les dans notre blog.

Par la rédaction Deriv · 20 November 2025 · 14 min de lecture

La volatilité désigne la vitesse et l’ampleur des mouvements de marché. Elle façonne la perception du risque et du rendement de chaque trader. Chez Deriv, la volatilité prend une forme unique à travers les synthetic indices — des marchés générés par algorithme qui reproduisent le comportement des prix du monde réel sans être influencés par l’actualité macroéconomique ni par les variations de liquidité.

En 2025, Deriv a renforcé son innovation avec le lancement de quinze nouveaux indices de volatilité et Crash/Boom sur Deriv cTrader. Ces instruments à tick d’une seconde permettent une exécution plus rapide, un contrôle plus fin des régimes de volatilité et une intégration fluide avec des systèmes automatisés tels que les cBots et les Expert Advisors (EAs). Ensemble, ils renforcent la réputation de Deriv en tant que fournisseur de confiance de marchés synthétiques transparents, fondés sur les données.

Ces indices sont conçus pour offrir précision et constance. Ils permettent aux traders de tester, d’affiner et d’automatiser des stratégies dans un environnement stable, disponible 24 h/24 et 7 j/7, sans perturbations externes — idéal à la fois pour l’apprentissage et pour le test de stratégies automatisées.

Résumé rapide

- Les indices de volatilité reproduisent les marchés avec des niveaux de volatilité fixes (par exemple 15 %, 30 %, 90 %) ou des probabilités d’événements définies (par exemple un Boom ou un Crash tous les 600 ticks).

- Ils fonctionnent en continu et ne sont pas influencés par les événements réels, créant ainsi un environnement de test contrôlé pour les traders et les développeurs.

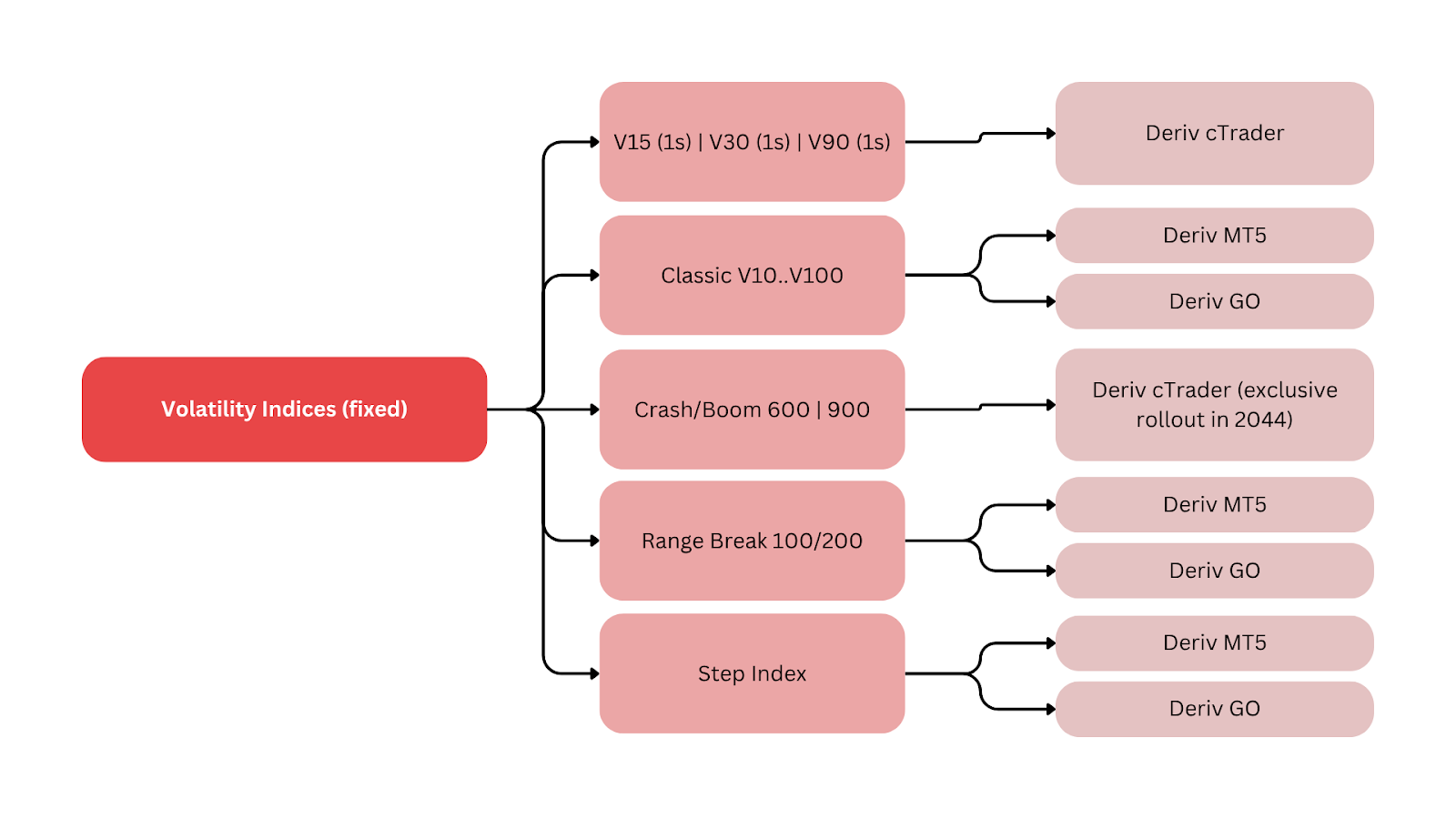

- Deriv a lancé sept nouveaux indices exclusifs à Deriv cTrader : Volatility 15, 30 et 90 (1s), ainsi que Boom 600, Crash 600, Boom 900 et Crash 900, offrant des vitesses de tick plus rapides et une couverture de volatilité plus large.

- L’accès au compte démo a commencé le 4 janvier 2024, et le trading en direct est disponible depuis le 11 janvier 2024.

- La série à 1 seconde fait le lien entre des concepts de volatilité traditionnels tels que le CBOE Volatility Index (VIX) et une cohérence synthétique, permettant aux traders de planifier autour de « régimes » de volatilité prévisibles.

Que sont les indices synthétiques, et comment les traders peuvent-ils les utiliser ?

Les synthetic indices de Deriv sont des marchés générés par des algorithmes cryptographiquement sécurisés qui produisent des caractéristiques statistiques constantes. Chaque indice maintient soit un niveau de volatilité fixe, soit suit un schéma stochastique qui définit la probabilité d’événements de prix brusques, tels que des pics ou des chutes.

Ils fournissent des flux de données continus et sont idéaux pour étudier le comportement du marché, développer des stratégies automatisées et enseigner la gestion de la volatilité indépendamment des variables du monde réel. Un trader utilisant Volatility 30 (1s) peut recevoir environ 86 400 ticks par jour, ce qui permet un backtesting précis et des analyses d’automatisation approfondies.

Cette fiabilité favorise un apprentissage structuré et le test de stratégies automatisées dans des régimes de volatilité contrôlés, ce qui constitue un élément essentiel de l’écosystème de marchés synthétiques de Deriv.

Pourquoi les indices de volatilité sont-ils importants pour les traders Deriv ?

La dernière expansion de Deriv marque une étape clé dans l’évolution du trading synthétique. Elle prolonge la vision de l’entreprise : créer des outils avancés à la fois pour les traders discrétionnaires et algorithmiques.

Selon Prakash Bhudia, Head of Product & Growth chez Deriv :

« Les nouveaux indices renforcent les opportunités en offrant aux traders un accès plus rapide et plus propre aux schémas de volatilité — sans nécessiter de configuration technique complexe. »

Trois innovations définissent cette version :

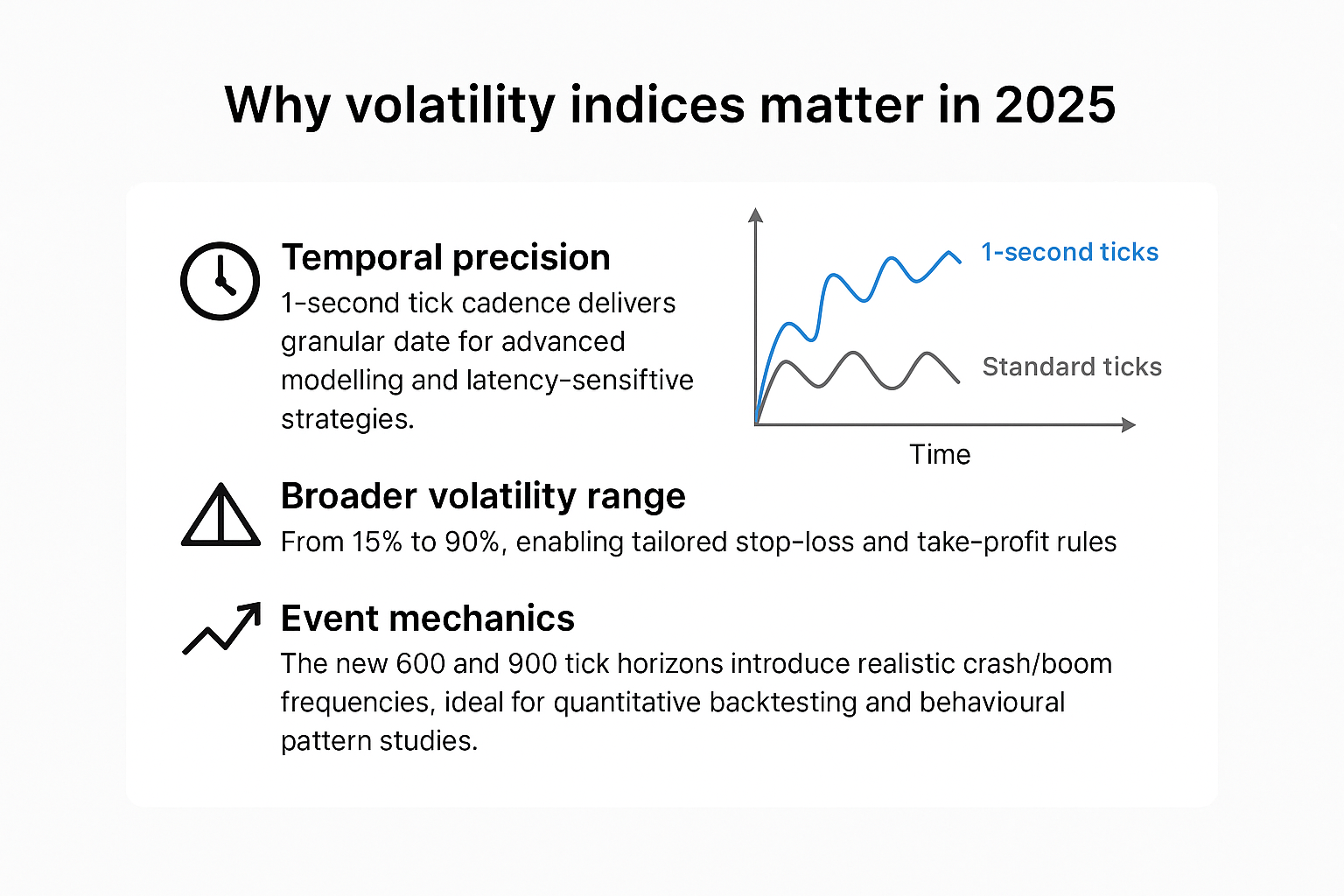

- Précision temporelle : un rythme de tick d’une seconde fournit des données granulaires pour la modélisation avancée et les stratégies sensibles à la latence (exécution ultra-rapide).

- Plage de volatilité plus large : de 15 % à 90 %, permettant d’adapter les règles de stop-loss et de take-profit.

- Mécanique des événements : les nouvelles fenêtres de 600 et 900 ticks introduisent des fréquences réalistes de crash/boom, idéales pour le backtesting quantitatif et l’étude des schémas comportementaux.

Ensemble, ces indices montrent comment Deriv continue d’affiner les marchés synthétiques pour des usages variés liés au trading et à l’apprentissage, permettant aux traders de mieux maîtriser la volatilité avec davantage de contrôle et de transparence des données — une approche également soutenue par le Global Financial Stability Report du FMI.

Comment les indices de volatilité et de Crash/Boom de Deriv se comparent-ils ?

| Famille d’indices | Symbole d’exemple | Paramètre principal | Cadence des ticks | Fréquence moyenne des événements | Plateforme principale | Utilisation typique |

|---|---|---|---|---|---|---|

| Volatilité (1s) | Volatility 15 (1s) | σ constant ≈ 15 % | 1 tick/s | N/A | Deriv cTrader | Scalping à faible volatilité, retour à la moyenne |

| Volatilité (1s) | Volatility 30 (1s) | σ constant ≈ 30 % | 1 tick/s | N/A | Deriv cTrader | Momentum et rotation des zones de range |

| Volatilité (1s) | Volatility 90 (1s) | σ constant ≈ 90 % | 1 tick/s | N/A | Deriv cTrader | Cassures et stratégies à risque élevé |

| Crash/Boom | Crash 600 | Crash stochastique | Flux continu | ~1/600 ticks | Deriv cTrader | Trading piloté par les événements |

| Crash/Boom | Boom 900 | Boom stochastique | Flux continu | ~1/900 ticks | Deriv cTrader | Cycles de pics prolongés |

| Synthétiques classiques | Range Break, Step | Règles de pas fixes | Variable | Variable | Deriv MT5, Deriv Trader, Deriv GO | Apprentissage, trading discrétionnaire |

Notes : « σ » désigne la volatilité. La « fréquence moyenne des événements » correspond à des moyennes statistiques de long terme, et non à un calendrier fixe.

Cette comparaison montre comment chaque instrument s’intègre à différents régimes de volatilité et à divers objectifs de stratégie, aidant ainsi les traders à aligner leur exposition au risque sur leur style de trading.

Comment les traders peuvent-ils utiliser efficacement les indices Crash et Boom ?

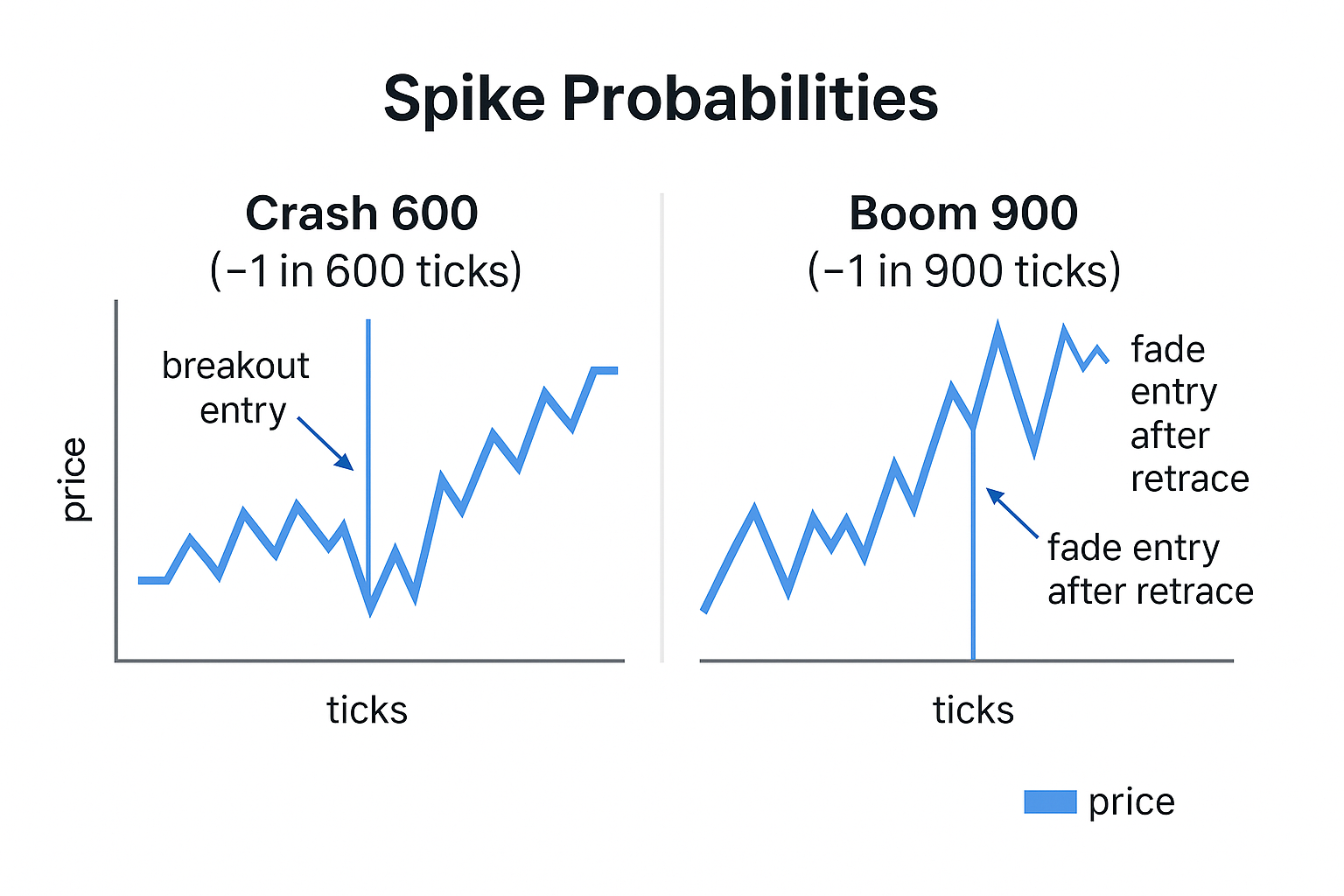

Les indices Crash et Boom sont conçus pour reproduire des mouvements de prix soudains — des « booms » haussiers ou des « crashes » baissiers. Chaque tick représente une faible probabilité d’un mouvement important.

- Crash 600 : environ une forte chute tous les 600 ticks.

- Boom 900 : environ un pic majeur tous les 900 ticks.

Cette conception stochastique permet aux traders de tester à la fois des stratégies de breakout et de fade :

- Les stratégies de breakout entrent lorsque le pic commence et accompagnent le mouvement.

- Les stratégies de fade prennent position dans le sens opposé une fois la volatilité normalisée.

Le suivi de la fréquence et de l’ampleur des pics aide à définir des niveaux de stop-loss réalistes et à gérer le drawdown. Ces dynamiques montrent comment les régimes de volatilité au sein des marchés synthétiques peuvent s’appliquer aussi bien à des scénarios éducatifs qu’à des scénarios de trading en direct.

À titre d’exemple, un trader analysant Boom 900 peut s’attendre à environ 144 pics majeurs sur une session de 24 heures (sur la base de 86 400 ticks par jour ÷ 900). Cette attente quantitative aide à calibrer le risque et à synchroniser la logique d’automatisation.

Quelles plateformes Deriv sont les mieux adaptées aux stratégies de trading sur la volatilité ?

Deriv propose plusieurs plateformes adaptées à différents profils de traders :

- Deriv cTrader : gestion avancée des ordres, Depth of Market et automatisation via les cBots. Idéal pour les indices à 1 seconde et les séries 600/900.

- Deriv MT5 : environnement multi-actifs prenant en charge les EAs, le hedging et des bibliothèques d’indicateurs. Idéal pour combiner les synthétiques avec le forex, les crypto et les Contract for Difference (CFD) sur actions.

- Deriv Trader : plateforme dédiée aux multipliers et aux options, offrant un contrôle du risque fixe pour des trades structurés.

- Deriv GO : application mobile pour suivre les positions et gérer l’exposition.

- Deriv Bot : outil d’automatisation sans code pour concevoir et déployer des stratégies de base sans programmation.

Ensemble, ces plateformes forment un écosystème intégré pour le test de stratégies automatisées, permettant aux utilisateurs de passer facilement d’un environnement de trading manuel à un environnement algorithmique.

Chaque plateforme prend en charge l’intégration au sein de l’écosystème Deriv, permettant une migration fluide des stratégies de l’apprentissage à l’exécution en direct.

Comment les indices synthétiques prennent-ils en charge les systèmes de trading automatisés ?

Les indices synthétiques se prêtent bien aux outils d’automatisation en raison de leur volatilité constante et de leurs données de prix ininterrompues. Les traders peuvent créer, tester et optimiser des stratégies algorithmiques sans perturbations externes.

Les outils les plus courants sont :

- cBots sur Deriv cTrader pour une exécution codée sur mesure.

- Expert Advisors (EAs) sur Deriv MT5 pour l’automatisation multi-actifs.

- Deriv Bot pour créer une logique en glisser-déposer sans compétences en programmation.

Chaque outil permet aux traders de surveiller et de gérer efficacement les stratégies de volatilité, tant en environnement démo qu’en environnement réel. Cette conception connectée renforce l’accent mis par Deriv sur la précision, l’apprentissage et l’accessibilité à travers les marchés synthétiques.

De plus, l’automatisation aide les traders à quantifier les résultats — par exemple, en mesurant la fréquence à laquelle un algorithme déclenche des entrées par cycle de tick —, ce qui est précieux pour les analyses de performance fondées sur les données.

Quelles sont les stratégies de trading sur la volatilité les plus efficaces selon les différents régimes ?

- Volatility 15 (1s) : idéal pour le micro-scalping et le retour à la moyenne. Utilisez les moyennes mobiles, le RSI et les bandes de Bollinger avec des stops serrés et des sorties rapides.

- Volatility 30 (1s) : équilibré pour le trading en range et le momentum à court terme. Combinez les croisements de moyennes mobiles avec des stops basés sur l’ATR.

- Volatility 90 (1s) : idéal pour les systèmes de cassure avec des stops larges et des marges de risque structurées. Utilisez des sorties basées sur le temps pour éviter les allers-retours excessifs.

- Crash/Boom 600–900 : idéal pour les tactiques pilotées par les événements. Les traders peuvent suivre les pics (breakout) ou parier sur leur retournement (retour à la moyenne) à l’aide de trailing stops basés sur l’ATR et d’une logique de stop-loss structurée.

Comme le souligne Rakshit Choudhary, CEO de Deriv :

« L’attention de Deriv reste centrée sur l’avancement des technologies de trading axées sur l’IA et sur la capacité à donner aux traders des outils de précision conçus pour la prochaine décennie. »

Jean-Yves Sireau, fondateur de Deriv, ajoute :

« Nos marchés synthétiques permettent aux traders d’expérimenter la volatilité de manière sûre, transparente et continue — ce qu’aucun marché traditionnel ne peut offrir. »

Ces points de vue combinés soulignent comment Deriv s’appuie sur l’expertise humaine et l’innovation algorithmique pour établir de nouvelles références en matière de trading sur la volatilité.

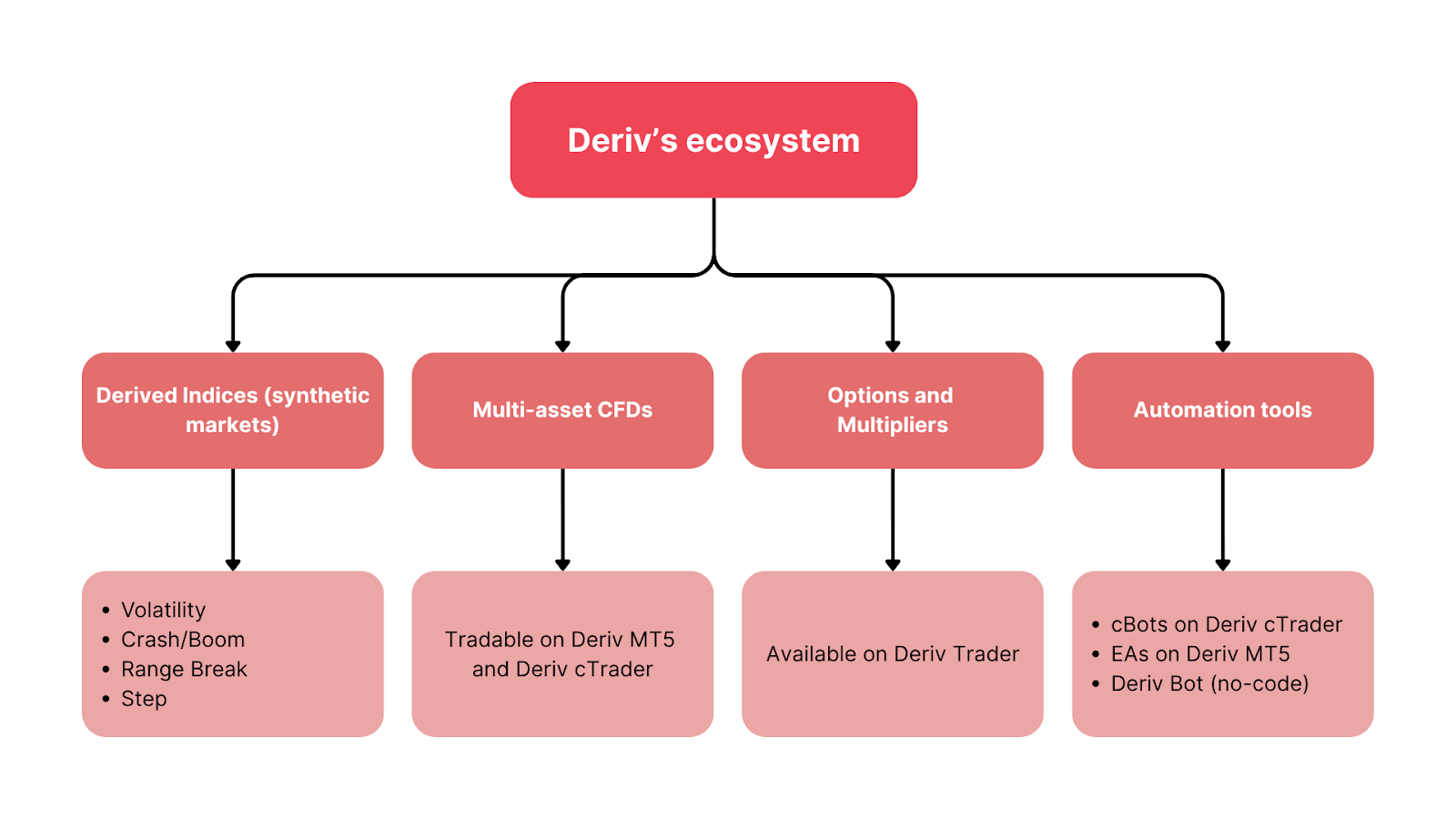

Comment les indices de volatilité de Deriv sont-ils reliés à travers son écosystème de trading ?

L’infrastructure de trading de Deriv relie tous les produits synthétiques et de marché réel, créant un environnement unifié pour l’expérimentation, l’apprentissage et l’automatisation.

- Derived Indices (marchés synthétiques) :

- Spot Volatility

- Drift Switching

- DEX

- Volatility

- Crash/Boom

- Jump

- Step

- Range Break

- Daily Reset

- Multi Step

- Hybrid

- Skew Step

- Trek

- Volatility Switch

- Stable Spread Instruments

- CFD multi-actifs : négociables sur Deriv MT5 et Deriv cTrader.

- Options et Multipliers : disponibles sur Deriv Trader.

- Outils d’automatisation : cBots sur Deriv cTrader, EAs sur Deriv MT5 et Deriv Bot (sans code).

Cette structure permet aux traders de concevoir, tester et déployer leurs stratégies de manière fluide entre les environnements démo et en direct. Les enseignements tirés des synthétiques — concernant le margin call, l’effet de levier et le drawdown — améliorent directement les performances sur l’ensemble des classes d’actifs.

Selon l’analyste quantitatif indépendante Sarah Langford, les plages de volatilité structurées de Deriv « simplifient la conception de stratégies fondées sur les régimes pour les quants particuliers ». Cette validation externe souligne la manière dont les marchés synthétiques de Deriv favorisent le trading analytique et un développement constant des compétences.