Trading sin swaps durante los fines de semana para Synthetic Indices

Descubra cómo el fin de semana sin swaps de Deriv reduce los costos de financiamiento de CFD y apoya estrategias de trading las 24/7.

Por el equipo de Deriv · 29 April 2026 · 15 min de lectura

El fin de semana sin swaps de Deriv permite a los traders mantener posiciones en Synthetic Indices desde el viernes hasta el lunes sin pagar financiamiento nocturno. La pausa elimina dos días de financiamiento mientras los mercados permanecen abiertos las 24/7, mejorando la eficiencia de costos y la consistencia de las estrategias en Deriv MT5 (Standard y Zero-spread).

Ayuda a los traders a reducir costos mientras mantienen estrategias activas durante el trading continuo de Synthetic Indices.

Esta guía explica cómo funciona el fin de semana sin swaps, por qué es importante en el panorama actual de los CFD y cómo los traders de Deriv pueden usarlo para perfeccionar sus estrategias de fin de semana.

Resumen rápido

- Significado: Pausa de fin de semana en el financiamiento nocturno desde el último rollover del viernes hasta el primer rollover del lunes.

- Valor: Los Synthetic Indices cotizan de forma continua; la pausa reduce los costos de carry sin interrumpir las estrategias.

- Cómo funciona: Abarca automáticamente todos los Synthetic Indices en Deriv MT5.

- Efecto: Mejor paridad en backtesting, menor arrastre sobre la expectativa y automatización ininterrumpida.

El financiamiento de fin de semana solía ser una línea de costo predecible para los mercados 24/7. Al eliminarlo, Deriv ofrece a los traders activos una ganancia de eficiencia pequeña, pero constante, que se acumula con el tiempo.

¿Qué es un fin de semana sin swaps y cómo funciona?

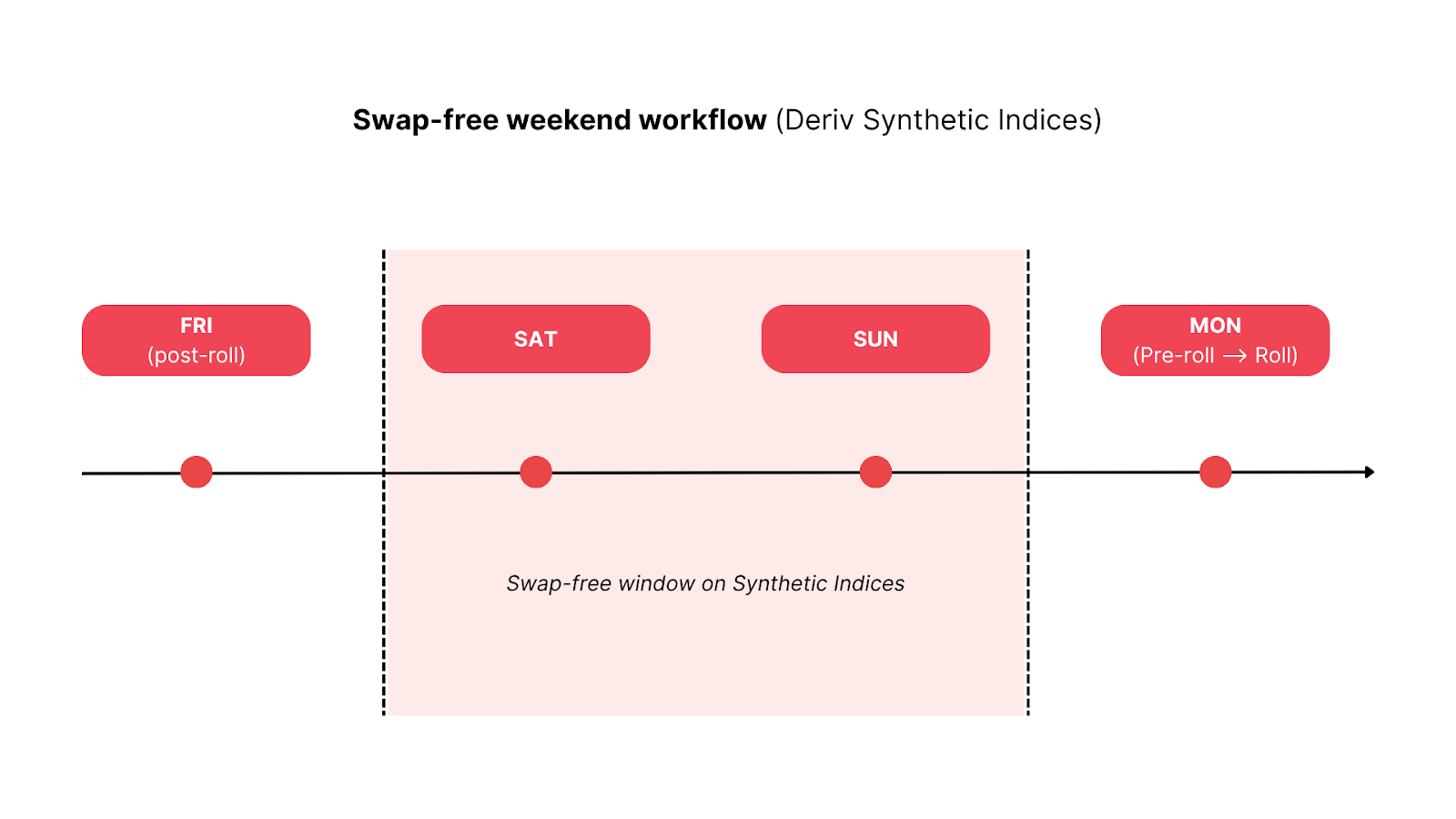

Un swap (también conocido como financiamiento nocturno o rollover) es el ajuste de financiamiento aplicado a posiciones de CFD apalancadas que se mantienen después del cierre diario del bróker. Durante el fin de semana sin swaps de Deriv, el devengo se pausa desde el rollover final del viernes hasta el primero del lunes.

En la práctica:

- La pausa comienza: después del rollover del viernes a las 21:59 GMT de cada semana.

- Se reanuda: en el rollover del lunes a las 21:59 GMT.

- Aplica a: todas las operaciones largas y cortas de Synthetic Index en Deriv MT5.

Cualquier posición abierta entre el viernes 21:59 GMT y el lunes 21:59 GMT se mantiene sin swaps.

El financiamiento de CFD refleja el costo del apalancamiento, un principio definido por reguladores como la FCA y la ESMA. La pausa de fin de semana simplemente suspende ese costo, manteniendo la transparencia en los estados de cuenta y reduciendo los cargos totales.

Para los traders que ejecutan sistemas automatizados o estrategias de grid, la ausencia de swaps durante el fin de semana evita distorsiones de rendimiento entre los datos en vivo y los backtests.

¿Por qué los Synthetic Indices de Deriv son ideales para los fines de semana sin swaps?

Los Synthetic Indices operan de forma continua y no se ven afectados por eventos macroeconómicos ni por noticias del mundo real. Esta estabilidad los convierte en una opción ideal para estrategias que funcionan las 24/7.

La ventana sin swaps permite a los traders mantener posiciones durante el fin de semana sin incurrir en costos de financiamiento, mientras conservan su exposición.

Esto es especialmente beneficioso para swing trading, grid trading y algorithmic trading en Deriv, donde el flujo de datos ininterrumpido y la consistencia de precios son fundamentales para una automatización y optimización confiables.

Los Synthetic Indices de Deriv también vienen en distintas familias de volatilidad, desde Vol 10 hasta Vol 250, lo que permite a los traders elegir una exposición acorde con su apetito de riesgo. La pausa sin swaps garantiza que todos estos instrumentos sigan siendo eficientes para mantener durante el fin de semana.

¿Cómo interactúan los fines de semana sin swaps con el apalancamiento y el margen?

El apalancamiento y el margen determinan qué tan eficientemente los traders despliegan su capital. Durante la ventana sin swaps, el equity se mantiene estable, ya que no se deduce financiamiento, lo que mejora la capitalización compuesta y libera margen para ajustes tácticos.

Por ejemplo, un trader que utiliza un apalancamiento de 1:500 sobre una posición nocional de USD 10.000 ahorra el equivalente a dos días de financiamiento cada fin de semana. A lo largo de los meses, estas pequeñas ganancias contribuyen a una mejor conservación del capital y a curvas de equity más suaves.

Se recomienda mantener un colchón de free margin de 300–500%, para garantizar que la volatilidad del fin de semana en los mercados 24/7 nunca ponga en riesgo las posiciones abiertas.

Harolyn Medina Calderon, Especialista en Riesgo de Deriv, explica:

“Mantener un free margin sólido durante la ventana de fin de semana sigue siendo esencial. Garantiza que los traders no sean penalizados por mantener posiciones cuando Synthetic Indices permanece abierto las 24/7.”

¿Cómo se conectan los fines de semana sin swaps dentro del ecosistema de Deriv?

Como los synthetic indices cotizan las 24/7, Deriv MT5 puede mantener una automatización ininterrumpida para los usuarios.

La función integra toda la infraestructura de trading de Deriv en un ecosistema eficiente en costos que combina precios, gestión del riesgo y transparencia.

Tabla 1 – Resumen del ecosistema de fin de semana sin swaps de Deriv

| Componente | Cómo funciona | Impacto durante los fines de semana |

|---|---|---|

| Deriv MT5 | Plataformas de ejecución | Registra swaps cero; permite automatización continua |

| Synthetic Indices | Mercados subyacentes | La negociabilidad 24/7 respalda posiciones de fin de semana |

| Apalancamiento & Margen | Eficiencia de capital | Un costo menor mejora la utilización del margen |

| Herramientas de riesgo | Funciones de seguridad | Los Stop Loss y los límites permanecen activos |

| Traders & Estrategias | Usuarios y métodos | Se benefician los sistemas de swing, grid y algoritmos |

| Cumplimiento regulatorio | Transparencia de costos | Se alinea con las normas de divulgación de la FCA/ESMA |

En conjunto, estas relaciones convierten los fines de semana sin swaps en una solución de costos transparente y 24/7 dentro del ecosistema de Deriv.

¿Cómo afectan los fines de semana sin swaps a los costos de financiamiento de CFD?

La principal ventaja es que los costos de financiamiento de CFD se eliminan durante dos días completos. Los traders siguen experimentando movimiento de precios y variación del margen, pero no se acumulan intereses.

Tabla 2 – Comparación del comportamiento de trading: con swaps vs. fines de semana sin swaps

| Aspecto | Con swaps | Fin de semana sin swaps | Por qué importa |

|---|---|---|---|

| Costo de carry | 2 días de financiamiento | 0 de financiamiento sáb.–dom. | Mejora la expectativa |

| Comportamiento del viernes | Cierres forzados | Mantener por mérito | Menor slippage |

| Automatización | El bot se pausa | Continua | Datos consistentes |

| Enfoque de riesgo | P&L = precio ± financiamiento | P&L ≈ precio | Análisis más claro |

| Backtests vs. en vivo | En vivo sesgado por comisiones de fin de semana | Mayor alineación entre los resultados de backtest y en vivo | Validación más sólida |

La mayoría de los brókers aplican ajustes diarios o de “triple swap” a mitad de semana; el enfoque de Deriv elimina por completo el devengo del fin de semana, creando una estructura eficiente en costos para Synthetic Indices.

¿Cuáles son los beneficios de las estrategias de trading de fin de semana?

Los traders de fin de semana pueden mantener posiciones abiertas, automatización y análisis sin erosión por financiamiento.

Para las estrategias de trading de fin de semana, como los sistemas de seguimiento de tendencias o grid, la pausa mejora la alineación con los backtests y estabiliza los resultados compuestos.

También permite a los desarrolladores de estrategias ejecutar pruebas de fin de semana de forma continua sin compensar entradas variables de financiamiento, lo que mejora la confiabilidad del modelo.

¿Qué beneficios obtienen los usuarios de Deriv MT5?

- Mercados cubiertos: Todos los Synthetic Indices (Volatility, Crash/Boom, Step, Jump y más).

- Plataformas: Deriv MT5 (Standard, Zero-spread).

- Condiciones: No se acumulan swaps durante el fin de semana; los spreads, el margen y la ejecución se mantienen normales.

- No es una cuenta islámica: La pausa se basa en el tiempo, no en la elegibilidad.

- Detalles de la plataforma:

- Deriv MT5: los campos “Swap” muestran 0.00 durante los fines de semana; los estados de cuenta confirman que no hay financiamiento.

De este modo, la plataforma mantiene condiciones idénticas durante el fin de semana, brindando a quants y traders discrecionales coherencia total entre sistemas.

“Para la mayoría de los traders, la pausa del swap de fin de semana es invisible, pero mejora directamente la precisión de la estrategia”, explica Muhammad Hamza Akram, Gerente de Producto de la Plataforma de Deriv.

“Las herramientas de automatización en Deriv MT5 rinden más cerca de los modelos teóricos porque no existe distorsión por costo nocturno.”

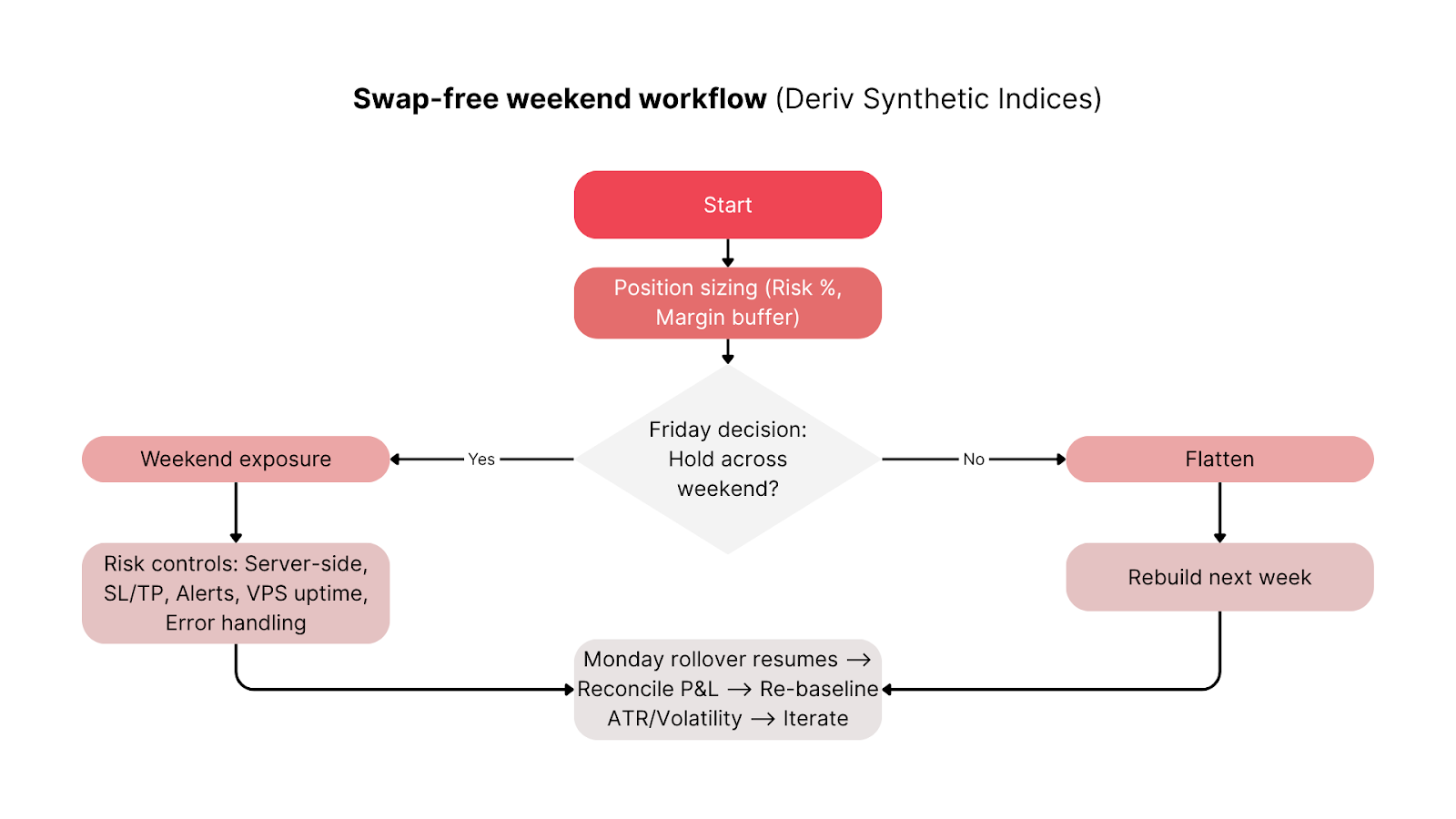

¿Cómo pueden los traders integrar los fines de semana sin swaps en su flujo de trabajo?

Para aprovecharlo al máximo, alinee el capital, la ejecución y las rutinas de monitoreo con la ventana de fin de semana de Deriv.

Lista de verificación previa al viernes:

- Mantenga un free margin de 300–500% para absorber la variación.

- Coloque Stop Loss y límites en el servidor.

- Confirme la estabilidad de la VPS y los horarios de alertas para estrategias automatizadas.

- Diversifique la exposición al índice (por ejemplo, combine Vol 25 con Vol 75).

Durante el fin de semana:

- Monitoree las posiciones periódicamente; los precios se mueven 24/7 incluso sin swaps.

- Evite la intervención manual a menos que se produzcan picos de volatilidad.

Reconciliación del lunes:

- Verifique que no haya registros de financiamiento de fin de semana en los estados de cuenta.

- Ajuste los Stop Loss o el escalado si la volatilidad cambia después del roll del lunes.

Esta rutina simple convierte un fin de semana pasivo en una ventana de trading controlada y basada en datos.

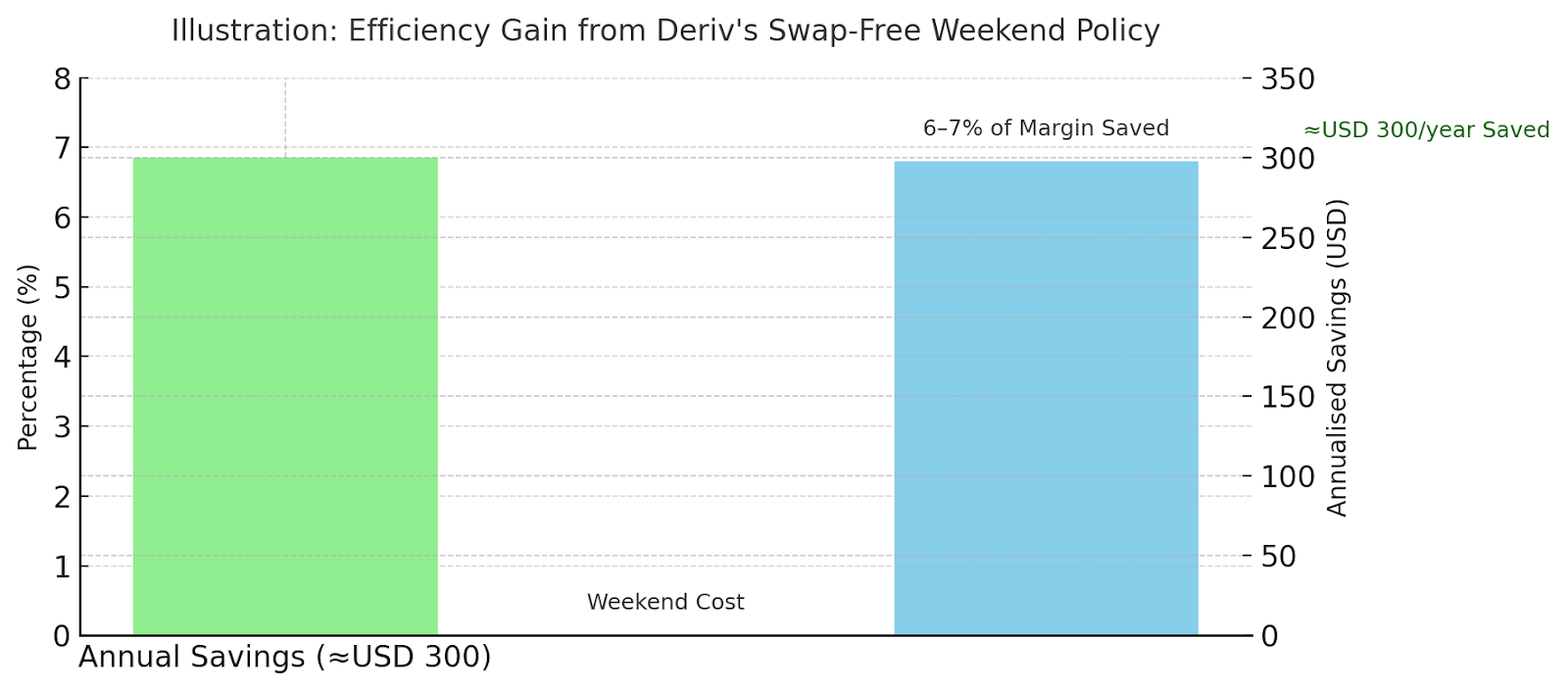

¿Cuánto pueden ahorrar los traders cada año?

Supongamos una tasa de financiamiento anualizada del 2,5%. Dos días de fin de semana equivalen aproximadamente al 0,014% del nocional.

Con un apalancamiento de 1:500, eso representa alrededor del 6–7% del margen depositado ahorrado cada fin de semana. A lo largo de un año, las posiciones frecuentes durante el fin de semana pueden reducir el financiamiento total en cientos de USD.

Por ejemplo:

- Escenario A: posición swing de nocional USD 20.000 → ≈ USD 120 de ahorro anual.

- Escenario B: grid automatizado de nocional agregado USD 50.000 → ≈ USD 300 de ahorro.

Estas diferencias se acumulan para sistemas activos que operan 40–45 fines de semana al año.

“El financiamiento de fin de semana siempre ha sido un costo pequeño, pero acumulativo, para los traders apalancados”, dice Alassana Kane, Analista Senior de Trading en Deriv.

Y añade: “Al eliminar este elemento para Synthetic Indices, ofrecemos a los traders métricas de rendimiento más predecibles y una mayor alineación entre los datos en vivo y los resultados de las pruebas algorítmicas”.

¿Cómo manejan otros brókers los swaps de fin de semana según las normas de la FCA y la ESMA?

La mayoría de los brókers aplican cargos de rollover de manera continua, mientras que Deriv los elimina de forma exclusiva durante la ventana del fin de semana.

Tabla 3 – Comparación de la política de fin de semana entre brókers

| Bróker | Política de fin de semana | Diferencia |

|---|---|---|

| Deriv | Sin swaps de vie. a lun. en todos los Synthetic Indices | Pausa universal basada en el tiempo |

| XM | Solo cuentas islámicas (sin swaps) | Basada en elegibilidad, no en un periodo fijo |

| Pepperstone | Fórmulas de financiamiento estándar | El devengo del fin de semana continúa |

Esta política cumple con las normas de la FCA y la ESMA sobre transparencia de costos y protección del cliente, garantizando que el financiamiento de fin de semana se divulgue claramente y se aplique de manera justa.

El equipo de Cumplimiento de Deriv, Rose Tanya, menciona:

“El fin de semana sin swaps se alinea perfectamente con los estándares globales de divulgación de costos de CFD. Refleja nuestro compromiso más amplio con la transparencia bajo la supervisión de la FCA y la ESMA.”

¿Cómo redefine Deriv los fines de semana sin swaps el trading 24/7?

La política de fin de semana sin swaps de Deriv transforma la forma en que los traders gestionan la exposición en Synthetic Indices. Reduce los costos de financiamiento de CFD, respalda la automatización continua en Deriv MT5 y cumple con los estándares de transparencia de la FCA y la ESMA.

Para los traders que buscan perfeccionar las estrategias de trading de fin de semana u optimizar el uso del apalancamiento y el margen, esta función ofrece una eficiencia medible sin complejidad adicional.

Así que, si se pregunta cómo reducir los costos de trading de fin de semana en Synthetic Indices, la función sin swaps de Deriv le brinda esa flexibilidad de forma automática.

Reduce los costos de financiamiento de CFD, respalda la automatización continua y se alinea por completo con las mejores prácticas regulatorias, lo que representa una ventaja clara para los traders de Deriv en 2025 y en adelante.