La plata rompe los USD 100: lo que aprendí esperando 7 años | Deriv

En 2018, compré plata física convencido de que debía llegar a USD 100. Tras siete años de paciencia, los déficits de oferta y la demanda finalmente lo hicieron posible.

Por Prakash Bhudia · Estratega global de trading y experto en mercados técnicos

26 January 2026 · 5 min de lectura

En 2018, compré 1 tonelada de plata física. En ese momento, recuerdo que la producción anual mundial rondaba las 24.000 toneladas. Recuerdo haber hecho los cálculos y pensar: "No soy nadie, y acabo de comprar una tonelada". Si otras 23.999 personas en todo el mundo decidieran hacer lo mismo, no quedaría producción de plata para el año. Algo definitivamente no estaba bien en este mercado.

Había leído todos los libros, visto todos los videos de Mike Maloney, hecho mi investigación. Estaba convencido de que la plata debía cotizar muy por encima de USD 100. En 2018, mi frase era: 'La plata parecerá abundante hasta que de repente deje de serlo'.

Y entonces esperé. Y seguí esperando. Llegaron años de decepción. El precio no iba a ninguna parte. Algunos dirán que fue por la "supresión de precios". Incluso me pregunté si la corrección ocurriría durante mi vida.

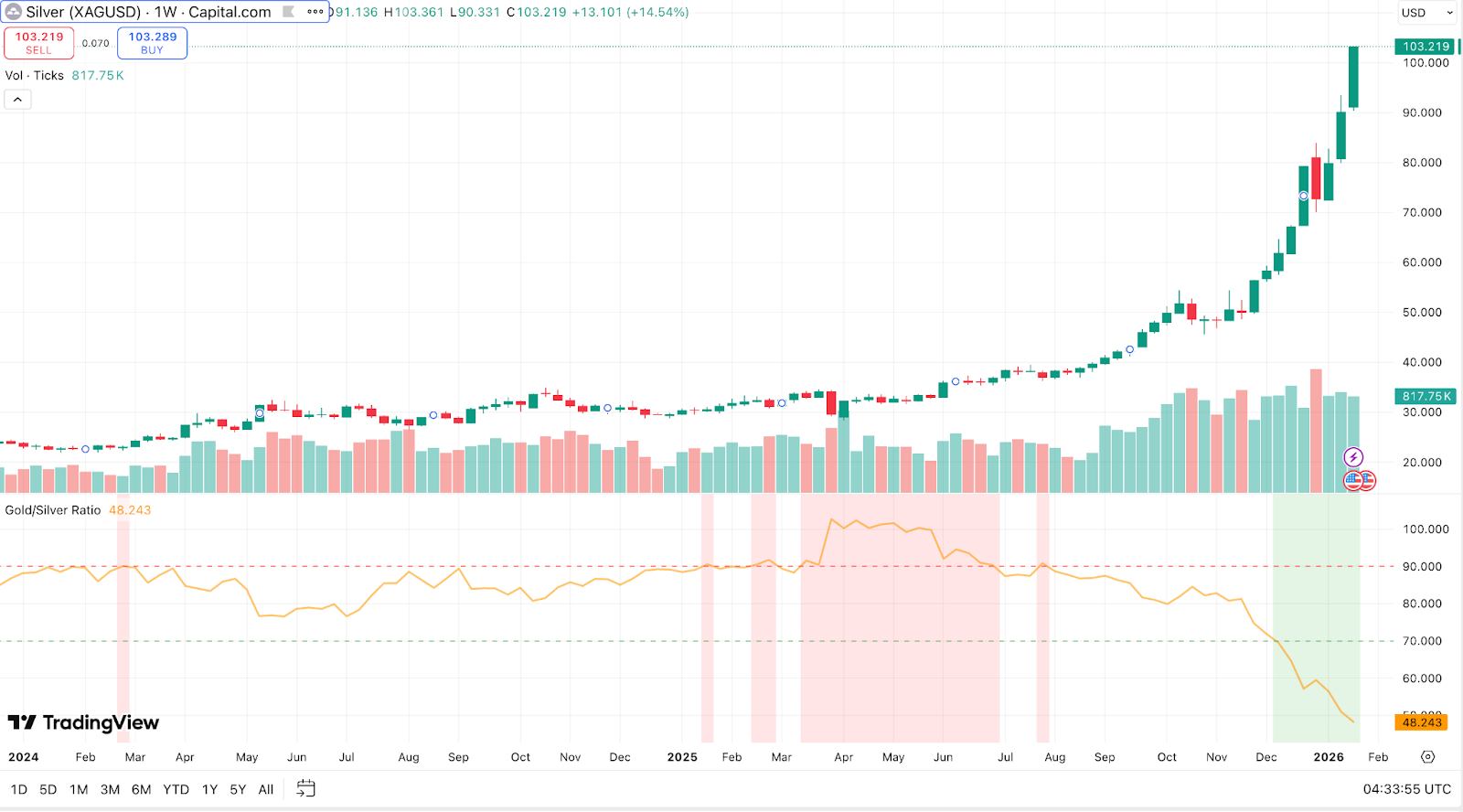

Después de años sin movimiento, esta semana finalmente ocurrió aquello con lo que soñé durante años. La plata cerró por encima de USD 100 por primera vez en la historia, tocando brevemente USD 102,87 el 23 de enero. El movimiento llegó, pero incluso a mí me sorprendió su ferocidad. Estas son mis reflexiones sobre lo que lo impulsó.

Los números

La plata se disparó 147% en 2025 —la mayor ganancia anual registrada desde 1983— y sumó otro 40% en las primeras semanas de 2026. El máximo histórico anterior fue USD 49,51 en 2011. Este movimiento más que duplicó esa cifra. El oro también repuntó hasta USD 5.000/oz, pero la plata lo superó con creces. La relación oro-plata se comprimió hasta 50:1, la más ajustada desde 2011. Tan recientemente como en abril de 2025, se necesitaron más de 100 onzas de plata para comprar una onza de oro.

En términos ajustados por inflación, la plata tendría que llegar aproximadamente a USD 150 para igualar su pico de 1980. Así que, aunque esto es histórico en términos nominales, el valor real sigue por debajo de aquel máximo anterior. Pero lo que importa es la velocidad de este movimiento.

Tres fuerzas convergieron

Demanda de activo refugio

La plata se benefició de los mismos factores macroeconómicos que impulsaron al oro: debilidad del dólar, descenso de las tasas reales, preocupaciones por la inflación y riesgo geopolítico. Pero el menor precio unitario de la plata —una fracción de los USD 5.000 del oro— la hizo accesible para el público minorista. Esto amplificó enormemente la participación.

Las tenencias de ETF aumentaron con fuerza. The Silver Institute informó un incremento de 187 millones de onzas en las tenencias globales de ETF durante 2025. Los aranceles anticipados de EE. UU. a las importaciones de plata provocaron fuertes entradas hacia los almacenes estadounidenses, drenando liquidez de Londres.

La demanda minorista fue el factor diferenciador. Oleadas de pequeños inversores comprando monedas, lingotes y participaciones de ETF impulsaron el momentum, especialmente en el cuarto trimestre de 2025. En China, los contratos de plata en la Shanghai Gold Exchange cotizaron con primas récord. El único fondo chino exclusivamente de plata dejó de aceptar nuevo capital tras advertencias repetidas sobre el riesgo. Los distribuidores occidentales de monedas reportaron la misma fiebre. Esto se pareció al #SilverSqueeze de 2021, pero a una escala mucho mayor porque los fundamentos lo respaldaron.

El giro de la Fed hacia recortes de tasas a finales de 2025 redujo el costo de oportunidad de mantener activos que no generan rendimiento. Con la inflación por encima del objetivo y la deuda pública elevada, los inversores buscaron reservas tangibles de valor. La accesibilidad de la plata la convirtió en el "oro de los pobres".

Déficit de oferta

A diferencia del oro, la plata obtiene una parte importante de su valor de aplicaciones industriales. Es fundamental en electrónica, energía solar, vehículos eléctricos y sectores de alta tecnología. La demanda industrial ha ido en aumento. La oferta no ha seguido el ritmo.

La energía solar es el mayor consumidor industrial: más de 100 millones de onzas a nivel mundial en 2025, pese a que los fabricantes redujeron el contenido de plata por panel. Cada vehículo eléctrico utiliza 1-2 onzas de plata. Un estratega estimó que los centros de datos y el hardware tecnológico en EE. UU. y China por sí solos consumieron alrededor de 350 millones de onzas en 2025, más de la mitad de la producción minera mundial anual.

El problema es estructural. La mayor parte de la plata se produce como subproducto de la minería de otros metales como plomo, zinc, cobre y oro. Solo entre el 25% y el 30% de las minas de plata son productores primarios. No se puede aumentar fácilmente la minería de cobre solo para extraer más plata. La producción minera en 2025 se mantuvo casi plana en 813 millones de onzas pese al fuerte aumento de precios.

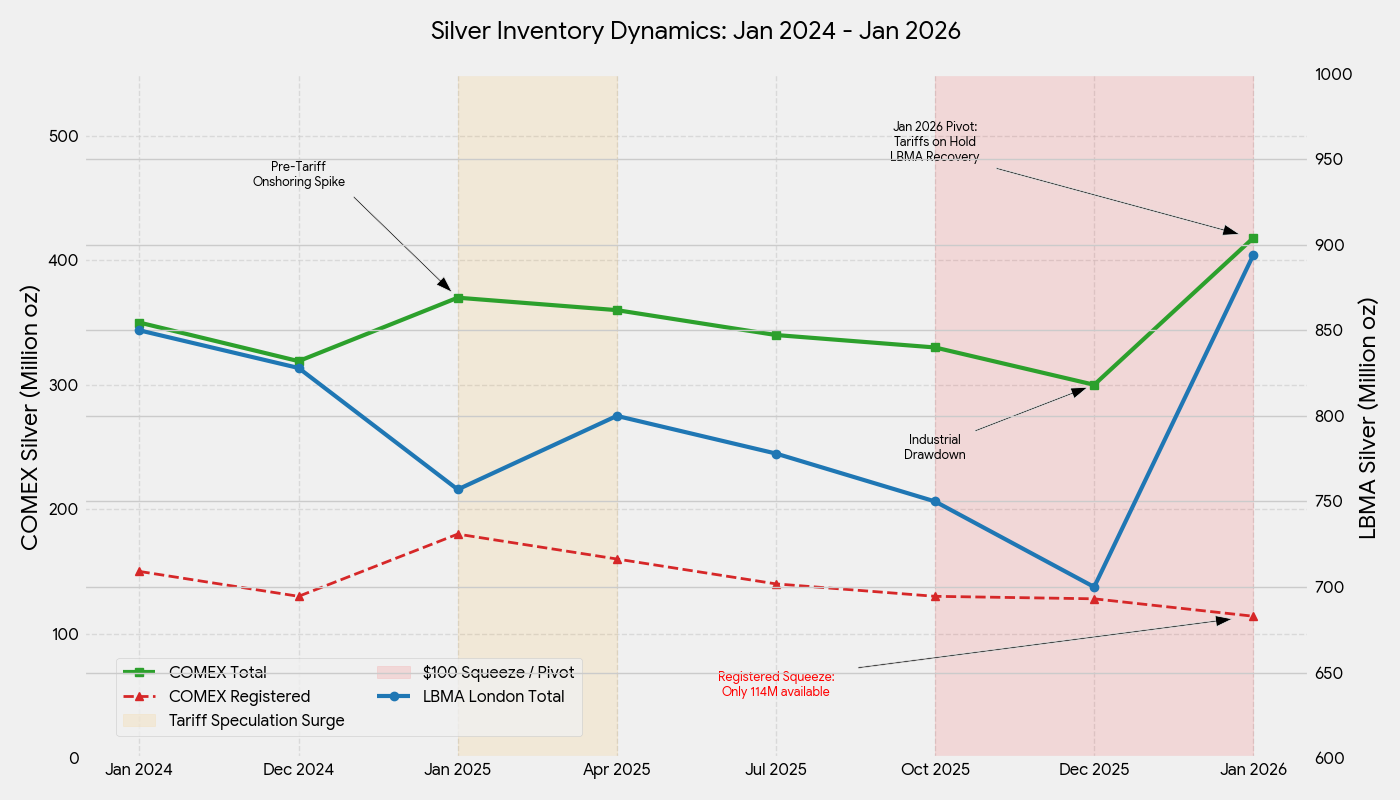

Para empeorar las cosas, gran parte del refinado de plata del mundo ocurre en China. El país controla entre el 60% y el 70% de la oferta mundial de plata refinada, importando mineral y concentrados, refinándolos a nivel nacional y exportando el bullion terminado. El 1 de enero de 2026, China implementó nuevos controles de exportación que exigen licencias gubernamentales para enviar plata al exterior. Solo 44 grandes entidades que cumplen estrictos umbrales de producción y financieros pueden exportar ahora. Esto, en la práctica, le dio a China la capacidad de priorizar la oferta interna justo cuando el rally alcanzaba su punto máximo, privando aún más a los mercados occidentales de metal refinado.

Por quinto año consecutivo, la demanda de plata superó a la oferta. El déficit de 2025 fue de 95 millones de onzas. Entre 2021 y 2025, el mundo consumió aproximadamente 820 millones de onzas de plata más de la que produjo. El reciclaje, que representa alrededor del 20% de la oferta, aumentó modestamente, pero las limitaciones de capacidad de refinado restringieron el procesamiento de chatarra.

Esto provocó fuertes caídas de inventarios. Las bóvedas de la LBMA en Londres solo tenían 136 millones de onzas de plata entregables de inmediato a finales de septiembre de 2025, el nivel más bajo registrado. Las tasas de leasing de plata alcanzaron máximos de varias décadas. COMEX en Nueva York vio inicialmente lo contrario debido a las entradas impulsadas por los aranceles, alcanzando un máximo de 532 millones de onzas en octubre. Pero a medida que los precios subieron y disminuyeron los temores por los aranceles, los flujos se revirtieron. A mediados de enero de 2026, las existencias de COMEX cayeron a 418 millones de onzas, una reducción de 114 millones de onzas en pocos meses, equivalente a USD 11.000 millones retirados.

Incluso con precios duplicados, los compradores físicos siguieron exigiendo entrega. Un clásico estrangulamiento de la oferta.

Short squeeze

La oferta ajustada y las compras frenéticas ejercieron una presión enorme sobre los vendedores en corto. A medida que los precios superaron USD 50, USD 60, USD 80 y se acercaron a USD 100, los operadores que apostaban contra la plata se vieron obligados a cerrar posiciones, empujando los precios al alza.

Las bolsas intervinieron. A finales de diciembre, COMEX elevó los requisitos de margen, obligando a los operadores a aportar más capital. Muchos especuladores más pequeños redujeron posiciones, lo que contribuyó a una fuerte corrección del 9% el 29 de diciembre. Esa caída duró un día. La plata retomó la subida mientras el estrangulamiento fundamental seguía intacto.

La coordinación minorista amplificó este efecto. Los foros en línea debatieron un "silver squeeze" y teorías sobre la supresión de precios. Circulaban lemas como "USD 100 es solo el comienzo". Algunos analistas argumentaron que la plata seguía infravalorada incluso en USD 100, con posturas extremas que apuntaban a USD 300-400. Este sentimiento desalentó las ventas y reforzó el squeeze.

Los vendedores en corto quedaron atrapados. Cuanto más subían los precios, más tenían que recomprar. Este ciclo de retroalimentación convirtió una tendencia alcista constante en un pico casi vertical a finales de 2025.

Lo que viene ahora estrategias de trading expertos en análisis de mercado

Después de casi triplicarse en un año, la pregunta es si esto se mantendrá.

Riesgos de corrección

Los indicadores técnicos y fundamentales sugieren que la plata está sobrecomprada. Los movimientos parabólicos suelen invitar a correcciones bruscas. La caída del 9% en diciembre, cuando los largos apalancados tomaron ganancias, demostró este riesgo.

La destrucción de demanda es una preocupación en USD 100. Los usuarios industriales están buscando sustitutos. El equipo de Bank of America estimó un precio "justificado por los fundamentos" más cerca de USD 60, lo que implica una prima especulativa significativa. La demanda de sectores como la energía solar puede haber alcanzado su punto máximo, ya que los precios altos obligan a tomar medidas de eficiencia. La demanda de joyería también disminuye a precios elevados.

El cambio en el sentimiento del mercado es el mayor riesgo. Rhona O'Connell, de StoneX, dijo que el mercado está ahora en una "frenética autoimpulsada" que ya muestra señales de alerta. En sus palabras, "as and when cracks start to appear they could easily become chasms—buckle up". La relación oro-plata en 50:1 sugiere que la plata podría estar extendida. BNP Paribas advirtió que "tomar ganancias es probable más pronto que tarde".

Soportes estructurales

Los impulsores estructurales —una sólida demanda industrial y una oferta restringida— no se resuelven de la noche a la mañana. Metals Focus espera que el déficit de oferta persista en 2026. Los inventarios siguen siendo relativamente escasos. Los mineros primarios de plata están disfrutando de márgenes de ganancia elevados (los costos sostenidos totales suelen estar por debajo de USD 20/oz), pero los nuevos proyectos tardan años.

El contexto macroeconómico sigue siendo favorable para los metales preciosos. La plata se está beneficiando del impulso de activo refugio y de las tendencias de crecimiento industrial. A menos que haya una recesión global brusca, este doble papel seguirá atrayendo compradores. La postura más flexible de la Fed y las compras de oro por parte de los bancos centrales siguen siendo vientos de cola.

Con Washington absteniéndose de imponer aranceles a las importaciones de plata, el metal acaparado en las bóvedas estadounidenses está regresando al mercado global. Esto debería mejorar la liquidez y aliviar la tensión extrema. Pero este metal está cubriendo vacíos en otras partes, no creando un exceso. Los déficits de los últimos años agotaron las reservas por encima del suelo. Hará falta un superávit sostenido para reconstruirlas.

Reflexiones finales

Esperé siete años para este movimiento. La convicción estaba ahí, pero la paciencia que requirió fue brutal. Ahora que está ocurriendo, la realidad es más compleja de lo que sugerían los libros y los podcasts. Sí, el desequilibrio entre oferta y demanda era real. Sí, el mercado era lo suficientemente pequeño como para que la participación minorista importara. Pero el catalizador real fue una convergencia de fuerzas —flujos de inversores, estrechez industrial y un short squeeze—, no solo una narrativa.

La ruptura de la plata por encima de USD 100 es histórica, pero la volatilidad seguirá siendo alta. No sería sorprendente una corrección. Lo que importa es si el piso estructural se desplazó al alza. Con base en los déficits persistentes, los inventarios ajustados y la demanda industrial continua, eso parece probable.

Por ahora, después de décadas de espera, la plata por fin está teniendo su momento.