El Criterio de Kelly: una guía para traders minoristas sobre el tamaño de las posiciones

Dos traders con exactamente las mismas señales pueden terminar con cuentas drásticamente diferentes. Aprenda cómo usar el Criterio de Kelly para calcular el tamaño de sus operaciones y evitar agotar su cuenta.

Por Prashant Sinha · Estratega de trading multi-activo y especialista en riesgo de mercado

30 April 2026 · 3 min de lectura

Advertencia de riesgo: El trading conlleva un riesgo sustancial y usted puede perder dinero. Este artículo es solo para fines educativos guías de trading y no constituye asesoramiento financiero ni de inversión. No recomienda operaciones específicas ni tamaños de posiciones. Consulte a un asesor financiero autorizado o a traders expertos para obtener orientación personalizada.

La mayoría de los traders gastan el 95 % de su energía en la pregunta equivocada.

Se obsesionan con qué operar: el patrón del gráfico, la ruptura, el catalizador de noticias. Luego eligen el tamaño de la posición más o menos de la misma manera que eligen un programa de Netflix: por intuición y según la confianza que sientan esa mañana.

Después de años de construir sistemas cuantitativos, esta es la incómoda verdad: dos traders con exactamente las mismas señales pueden terminar con saldos de cuenta drásticamente diferentes simplemente por la cantidad con la que operan. Uno genera rendimientos compuestos de forma constante. El otro agota su cuenta.

Esta publicación trata sobre las matemáticas detrás de cuánto operar: el Criterio de Kelly.

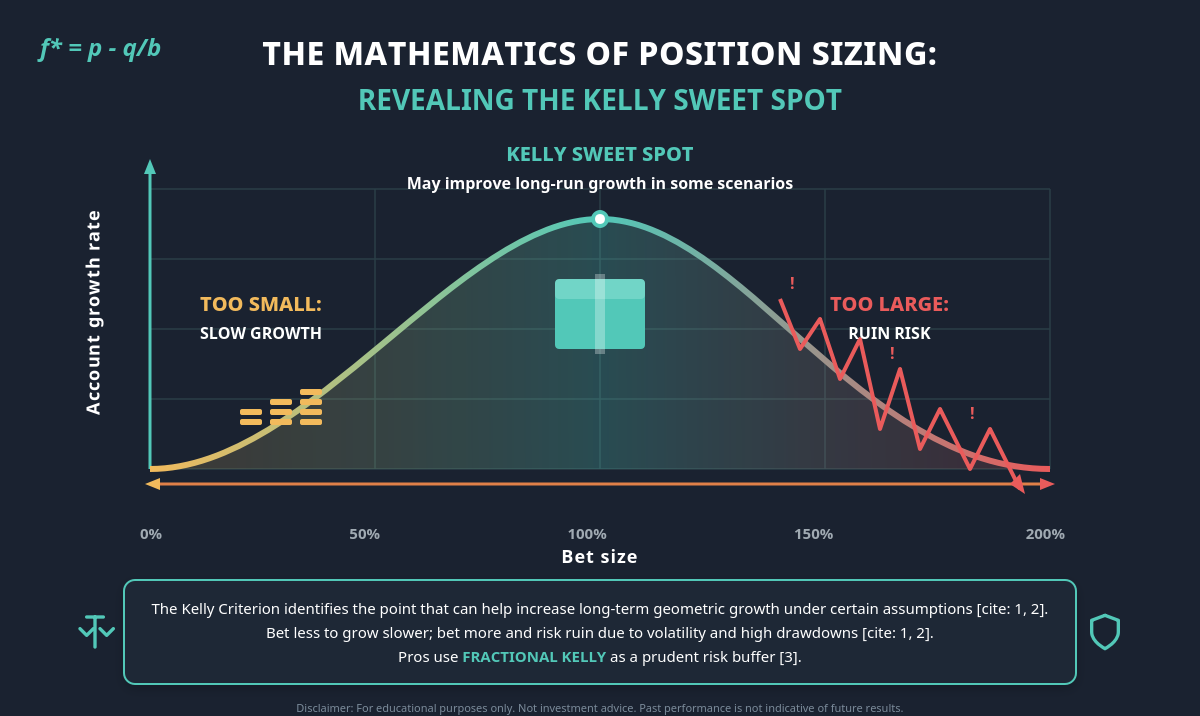

El problema que resuelve Kelly

Imagine un lanzamiento de moneda. Si sale cara el 60 % de las veces, paga 1:1. Si sale cruz, se pierde la posición. El capital inicial es de USD 10.000.

¿Cuánto asigna?

- Si asigna muy poco, el crecimiento puede ser lento incluso con una ventaja real.

- Si asigna demasiado, una mala racha podría acabar con la cuenta, incluso cuando las probabilidades puedan favorecer al trader.

Hay un punto ideal que puede mejorar el crecimiento a largo plazo en algunos escenarios. Eso es lo que John Kelly Jr. resolvió en los Laboratorios Bell en 1956. Más tarde, Edward Thorp lo aplicó al blackjack y llegó a dirigir uno de los fondos de cobertura más exitosos de la historia.

La fórmula (más simple de lo que parece)

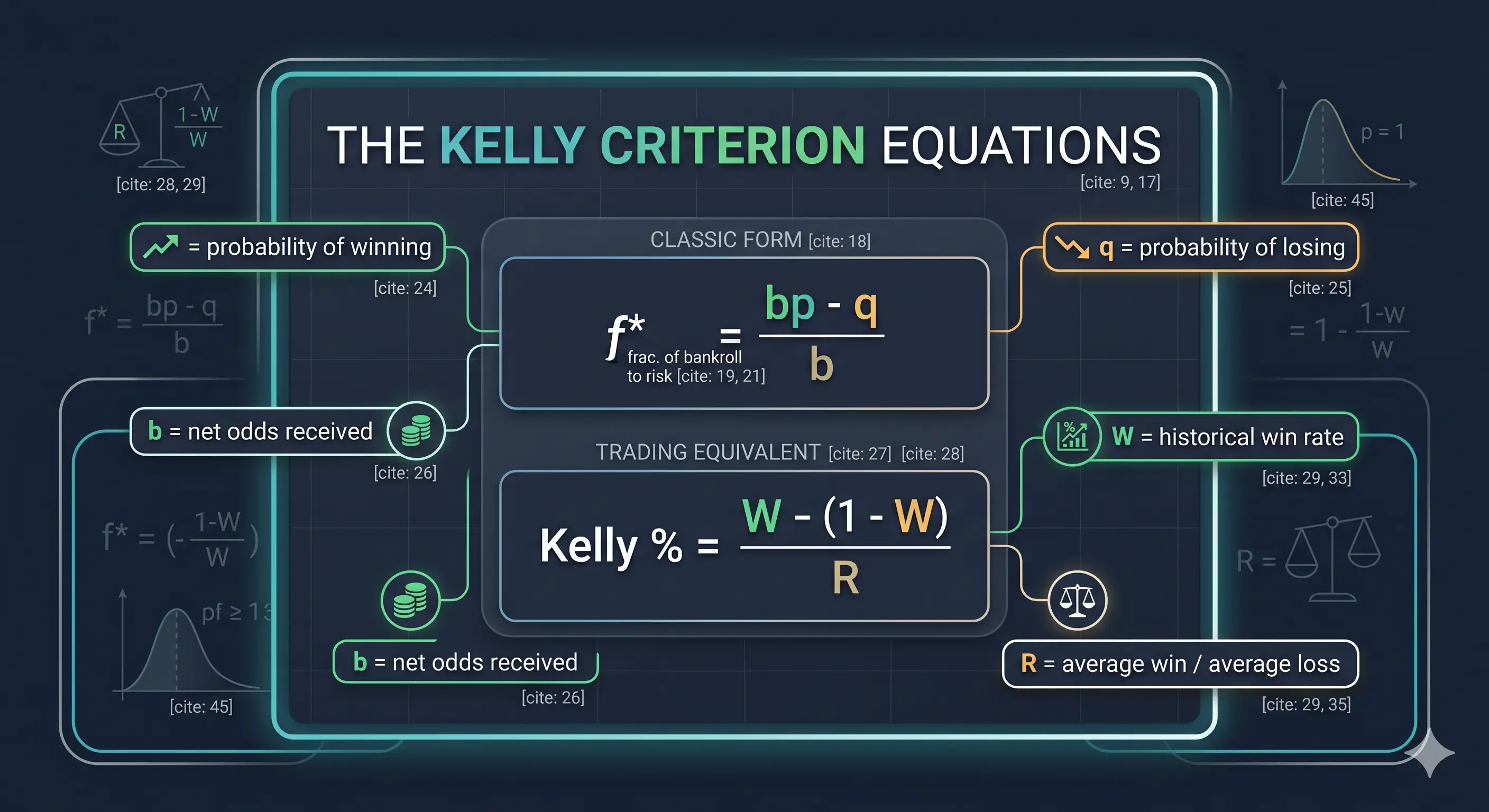

La forma clásica:

- f* = fracción del capital a asignar

- p = probabilidad de un resultado rentable, q = probabilidad de un resultado no rentable (1 − p)

- b = ratio de pago cuando la operación es rentable

Para el trading, la mayoría de los profesionales (Zerodha Varsity, QuantInsti) utilizan el equivalente:

Kelly %=W−1−WR

Donde W es su tasa histórica de operaciones rentables y R es su ganancia promedio dividida por su pérdida promedio.

En pocas palabras: la fórmula sugiere una mayor asignación cuando la ventaja es mayor, y una asignación menor cuando se reduce. Eso es todo.

Un ejemplo práctico

Considere a un trader que ha registrado en su diario sus últimas 100 operaciones; y si no lo ha hecho, por ahí debe empezar.

- Tasa de operaciones rentables (W): 55 %

- Ganancia promedio: USD 200, pérdida promedio: USD 100 → R = 2,0

Kelly % = 0,55 − (0,45 / 2,0) = 0,325

La fórmula del Kelly completo, en este ejemplo teórico, produce una asignación de aproximadamente el 32,5 % del capital. En una cuenta de USD 10.000, eso se traduce en aproximadamente USD 3.250 de exposición teórica por operación. Este es un cálculo ilustrativo y no una recomendación.

En este preciso momento, todo trader honesto debería sentir un poco de náuseas. Bien. Esa es la reacción correcta.

Por qué nadie en su sano juicio usa el Kelly completo

Bajo supuestos teóricos específicos, la fracción del Kelly completo puede ser la opción teóricamente óptima para maximizar el crecimiento geométrico, pero solo en condiciones que no existen en los mercados reales:

- La verdadera tasa de operaciones rentables es desconocida. Los traders trabajan a partir de una estimación, y esta puede ser demasiado optimista. Como señala Analytics.bet: "Si cree que su ventaja es del 10 %, probablemente se acerque más al 5 % o incluso al 2-3 %".

- Las probabilidades no son constantes. Los mercados cambian de régimen. Una ventaja de hoy puede desaparecer el próximo trimestre.

- Las fluctuaciones pueden ser difíciles de digerir. El Kelly completo tiene una propiedad brutal: aproximadamente una probabilidad del X % de que el capital caiga al X % de donde comenzó (Enlightened Stock Trading).

Peor aún: asigne el doble de la fracción de Kelly, y el crecimiento esperado a largo plazo puede ser de cero, incluso con una ventaja real.

Es por eso que casi todos los profesionales utilizan el Kelly fraccional, por lo general un medio Kelly o un cuarto de Kelly. En el ejemplo anterior:

- Medio Kelly: la fórmula arroja aproximadamente un 16 % en este ejemplo teórico

- Cuarto de Kelly: la fórmula arroja aproximadamente un 8 % en este ejemplo teórico

Para la mayoría de los traders minoristas, incluso un cuarto de Kelly puede ser agresivo. Como ejemplo ilustrativo de gestión de riesgos, algunos traders hacen referencia a límites de entre un 1 % y un 2 % del capital y utilizan a Kelly para escalar dentro de ese límite; este no es un asesoramiento financiero y las circunstancias individuales varían.

Obstáculos de los que nadie le habla

- Si entra basura, sale basura. Una "tasa de operaciones rentables del 60 %" basada en 20 operaciones seleccionadas a conveniencia puede ser ficción.

- Kelly negativo = no operar. Un resultado negativo generalmente sugiere que la operación no tiene una ventaja esperada positiva.

- Las posiciones correlacionadas pueden romper las matemáticas. Cinco posiciones largas "diferentes" que en realidad son la misma exposición beta del Nasdaq pueden exponer la cuenta a 5 veces lo que sugiere Kelly.

- Las colas gruesas (fat tails) acaban con los optimizadores. Los profesionales comúnmente combinan Kelly con un Stop Loss estricto para gestionar el riesgo de cola.

- Las grandes "ventajas" generalmente son incorrectas. Cuando un modelo afirma tener una ventaja del 30 %, la explicación más probable es que el modelo no funcione.

Una lista de verificación para el lunes por la mañana

- Registre todo. Pueden ser necesarias entre 50 y 100 operaciones antes de que los datos de Kelly signifiquen algo.

- Calcule W y R con honestidad. Cada operación cuenta.

- Calcule el Kelly completo. Generalmente se trata como un techo teórico en lugar de un objetivo.

- Considere una fracción. El cuarto de Kelly es un ejemplo de punto de partida al que hacen referencia los traders. Los ajustes pueden considerarse solo después de que el trading en vivo sugiera que la ventaja es real.

- Vuelva a calcular trimestralmente. Las ventajas cambian. El tamaño puede necesitar cambiar con ellas.

La lección más importante

Elegir la operación correcta es necesario. Simplemente no es suficiente.

El verdadero regalo de Kelly no es la fórmula, es el cambio de mentalidad. Puede instar a los traders a admitir que su ventaja es finita, que sus estimaciones son imprecisas y que su supervivencia puede depender de no agotar su cuenta antes de que las matemáticas funcionen a su favor.

Elija el tamaño correcto y una ventaja modesta podría generar un rendimiento compuesto significativo. Si se equivoca, ni siquiera una señal fuerte podría salvar la cuenta.

El tamaño de la posición puede importar más que la configuración.

Advertencia de riesgo: El trading conlleva un riesgo sustancial y usted puede perder dinero. Este artículo es solo para fines educativos y no constituye asesoramiento financiero ni de inversión. No recomienda operaciones específicas ni tamaños de posiciones. Consulte a un asesor financiero autorizado para obtener orientación personalizada.