Índices de volatilidad de 1 segundo de Deriv cTrader 2025

Deriv cTrader ahora ofrece 7 nuevos índices derivados exclusivos de la plataforma. Descubra más sobre ellos en nuestro blog.

Por el equipo de Deriv · 20 November 2025 · 13 min de lectura

La volatilidad se refiere a la velocidad y magnitud de los movimientos del mercado. Moldea la percepción de cada trader sobre el riesgo y la recompensa. En Deriv, la volatilidad adopta una forma única a través de los índices sintéticos, mercados generados algorítmicamente que imitan el comportamiento de los precios del mundo real sin verse afectados por noticias macroeconómicas ni cambios en la liquidez.

En 2025, Deriv amplió su innovación con el lanzamiento de quince nuevos índices de volatilidad y Crash/Boom en Deriv cTrader. Estos instrumentos de tick de un segundo permiten una ejecución más rápida, un control más preciso sobre los regímenes de volatilidad y una integración fluida con sistemas automatizados como cBots y Expert Advisors (EAs). En conjunto, refuerzan la reputación de Deriv como proveedor confiable de mercados sintéticos transparentes y basados en datos.

Estos índices están diseñados para ofrecer precisión y consistencia. Permiten a los traders probar, perfeccionar y automatizar estrategias en un entorno estable que opera 24/7, libre de interrupciones externas, ideal tanto para fines educativos como para probar estrategias automatizadas.

Resumen rápido

- Los índices de volatilidad replican mercados con niveles fijos de volatilidad (por ejemplo, 15%, 30%, 90%) o probabilidades definidas de eventos (por ejemplo, un Boom o Crash cada 600 ticks).

- Funcionan de forma continua y no se ven afectados por eventos del mundo real, creando un entorno controlado para traders y desarrolladores.

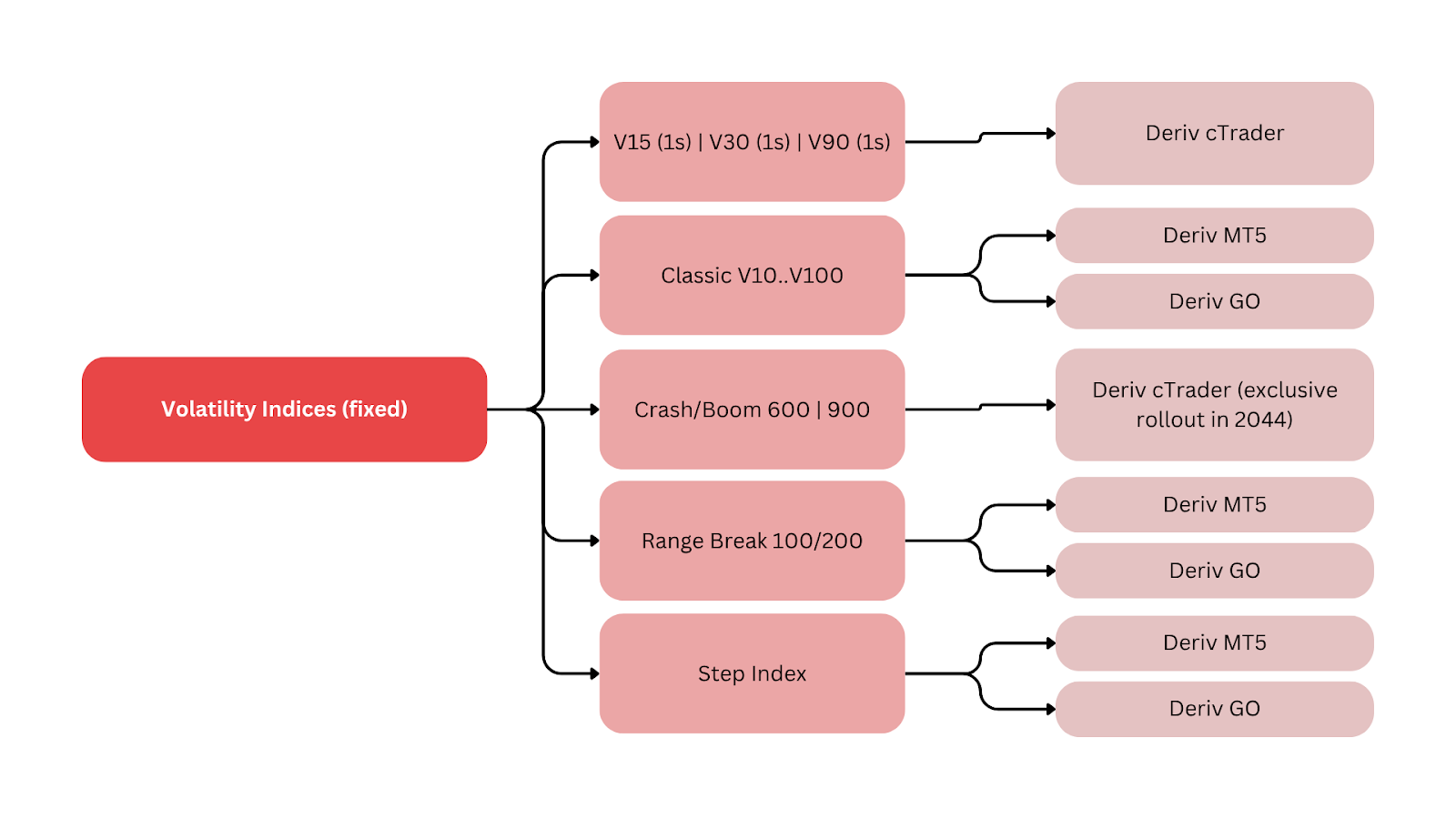

- Deriv lanzó siete nuevos índices exclusivos de Deriv cTrader: Volatility 15, 30 y 90 (1s), además de Boom 600, Crash 600, Boom 900 y Crash 900, que ofrecen velocidades de tick más rápidas y una cobertura de volatilidad más amplia.

- El acceso en demo comenzó el 4 de enero de 2024, y el trading en vivo estuvo disponible a partir del 11 de enero de 2024.

- La serie de 1 segundo conecta conceptos tradicionales de volatilidad, como el CBOE Volatility Index (VIX), con una consistencia sintética, lo que permite a los traders planificar en torno a “regímenes” de volatilidad predecibles.

¿Qué son los índices sintéticos y cómo pueden usarlos los traders?

Los índices sintéticos de Deriv son mercados generados por algoritmos criptográficamente seguros que producen características estadísticas consistentes. Cada índice mantiene un nivel fijo de volatilidad o sigue un patrón estocástico que define la probabilidad de eventos bruscos de precio, como picos o caídas.

Proporcionan flujos de datos continuos y son ideales para estudiar el comportamiento del mercado, desarrollar estrategias automatizadas y enseñar gestión de la volatilidad aislada de variables del mundo real. Un trader que use Volatility 30 (1s) puede recibir aproximadamente 86.400 ticks por día, lo que permite realizar backtesting preciso y obtener información para la automatización.

Esta fiabilidad permite un aprendizaje estructurado y pruebas de estrategias automatizadas dentro de regímenes de volatilidad controlados, un componente clave del ecosistema de mercados sintéticos de Deriv.

¿Por qué son importantes los índices de volatilidad para los traders de Deriv?

La más reciente expansión de Deriv marca un hito importante en la evolución del trading sintético. Amplía la visión de la empresa de crear herramientas avanzadas tanto para traders discrecionales como algorítmicos.

Según Prakash Bhudia, Head of Product & Growth de Deriv:

“Los nuevos índices amplían las oportunidades al ofrecer a los traders un acceso más rápido y limpio a los patrones de volatilidad, sin necesidad de configuraciones técnicas complejas.”

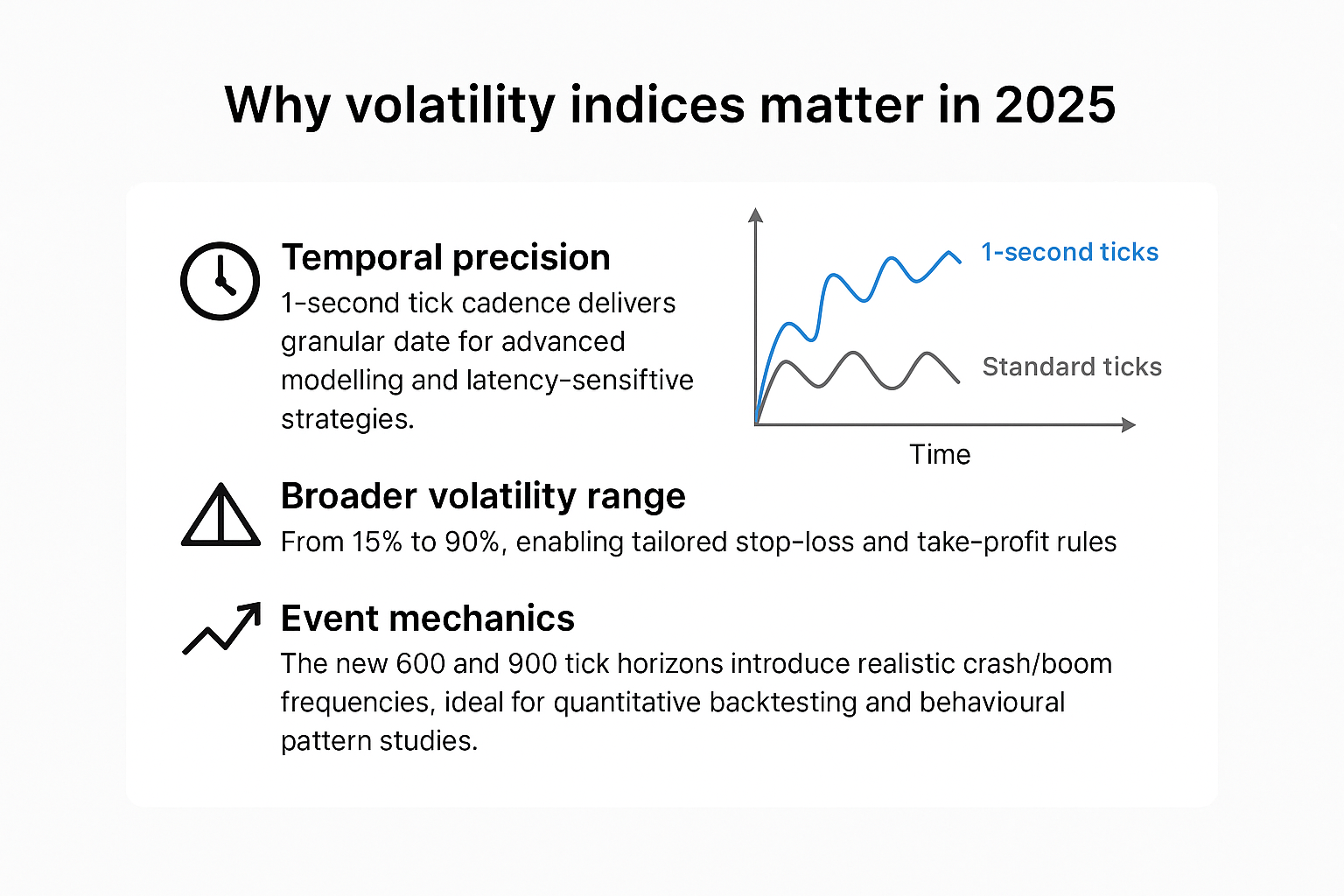

Tres innovaciones definen este lanzamiento:

- Precisión temporal: Una cadencia de ticks de un segundo proporciona datos granulares para modelos avanzados y estrategias sensibles a la latencia (ejecución ultrarrápida).

- Rango de volatilidad más amplio: De 15% a 90%, lo que permite ajustar reglas de stop loss y take profit.

- Mecánica de eventos: Los nuevos horizontes de 600 y 900 ticks introducen frecuencias realistas de crash/boom, ideales para backtesting cuantitativo y estudios de patrones de comportamiento.

En conjunto, estos índices demuestran cómo Deriv sigue perfeccionando los mercados sintéticos para distintos casos de uso de trading y educación, permitiendo a los traders dominar la volatilidad con mayor control y transparencia de datos, una perspectiva que también respalda el Global Financial Stability Report del FMI.

Cómo se comparan los índices de volatilidad y Crash/Boom de Deriv

| Familia de índices | Símbolo de ejemplo | Parámetro principal | Cadencia de ticks | Frecuencia promedio de eventos | Plataforma principal | Uso típico |

|---|---|---|---|---|---|---|

| Volatilidad (1s) | Volatility 15 (1s) | σ constante ≈15% | 1 tick/seg | N/D | Deriv cTrader | Scalping de baja volatilidad, reversión a la media |

| Volatilidad (1s) | Volatility 30 (1s) | σ constante ≈30% | 1 tick/seg | N/D | Deriv cTrader | Momentum y rotación de rango |

| Volatilidad (1s) | Volatility 90 (1s) | σ constante ≈90% | 1 tick/seg | N/D | Deriv cTrader | Rupturas y estrategias de alto riesgo |

| Crash/Boom | Crash 600 | Crash estocástico | Transmisión continua | ~1/600 ticks | Deriv cTrader | Trading impulsado por eventos |

| Crash/Boom | Boom 900 | Boom estocástico | Transmisión continua | ~1/900 ticks | Deriv cTrader | Ciclos de picos prolongados |

| Sintéticos clásicos | Range Break, Step | Reglas de paso fijo | Varía | Varía | Deriv MT5, Deriv Trader, Deriv GO | Educación, trading discrecional |

Notas: “σ” denota volatilidad. “Frecuencia promedio de eventos” representa promedios estadísticos a largo plazo, no una temporización fija.

Esta comparación destaca cómo cada instrumento se adapta a distintos regímenes de volatilidad y objetivos de estrategia, ayudando a los traders a alinear su exposición al riesgo con su estilo de trading.

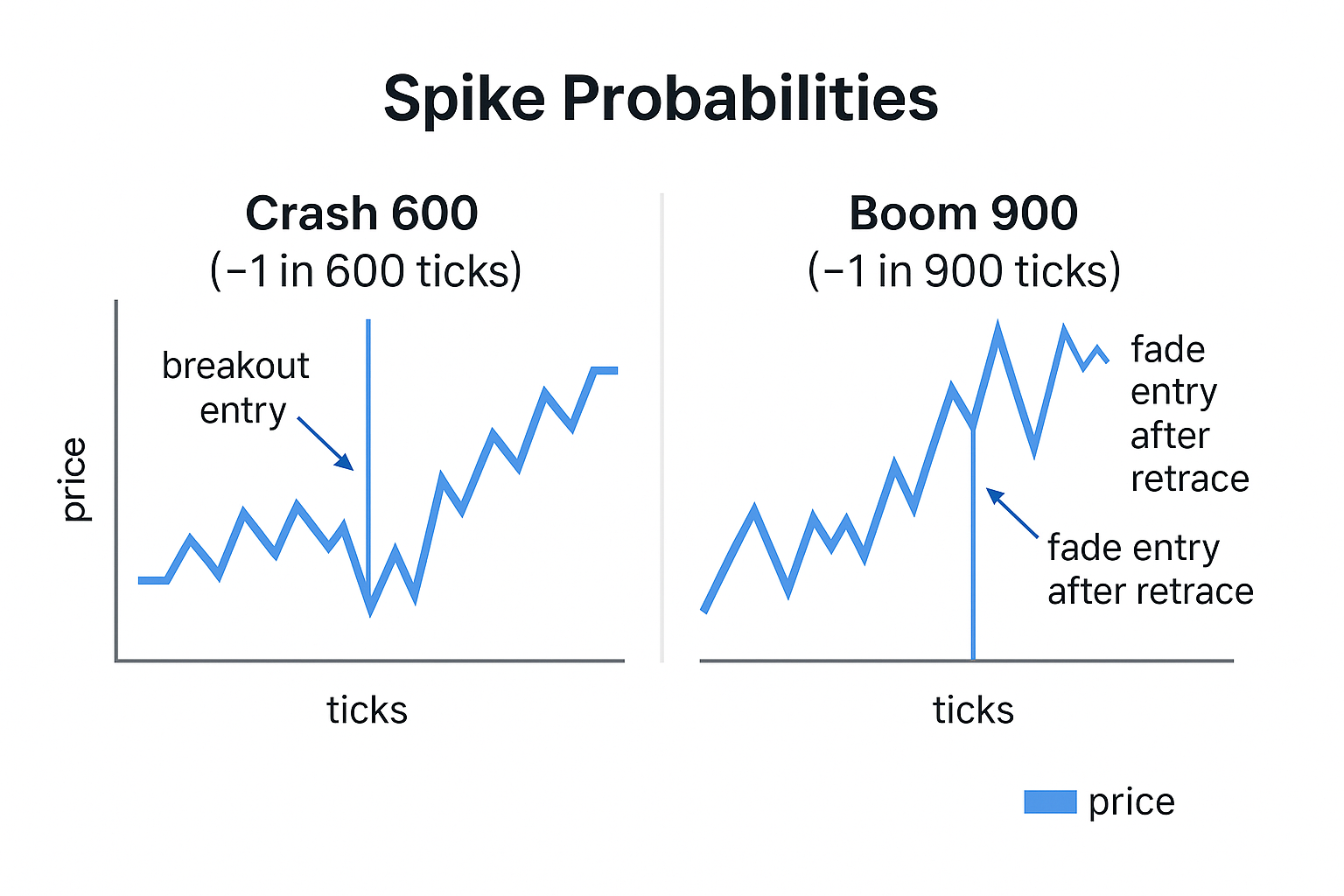

¿Cómo pueden los traders usar de forma eficaz los índices Crash y Boom?

Los índices Crash y Boom están diseñados para replicar movimientos bruscos de precio: “booms” alcistas o “crashes” bajistas. Cada tick representa una pequeña probabilidad de un movimiento grande.

- Crash 600: Aproximadamente una caída importante cada 600 ticks.

- Boom 900: Aproximadamente un pico importante cada 900 ticks.

Este diseño estocástico permite a los traders probar estrategias tanto de ruptura como de fade:

- Las estrategias de ruptura entran cuando comienza un pico y siguen el movimiento.

- Las estrategias de fade operan en la dirección opuesta después de que la volatilidad se normaliza.

Monitorear la frecuencia y la magnitud de los picos ayuda a definir niveles realistas de stop loss y a gestionar el drawdown. Estas dinámicas muestran cómo los regímenes de volatilidad dentro de los mercados sintéticos pueden aplicarse tanto a escenarios educativos como de trading en vivo.

A modo de ejemplo, un trader que analice Boom 900 podría esperar aproximadamente 144 picos importantes en una sesión de 24 horas (dado que 86.400 ticks por día ÷ 900). Esta expectativa cuantitativa ayuda a calibrar el riesgo y el momento de la lógica de automatización.

¿Qué plataformas de Deriv son las mejores para estrategias de trading de volatilidad?

Deriv ofrece múltiples plataformas para diferentes perfiles de trader:

- Deriv cTrader: Gestión avanzada de órdenes, Depth of Market y automatización con cBots. Ideal para índices de 1 segundo y la serie 600/900.

- Deriv MT5: Entorno multiactivo compatible con EAs, cobertura y bibliotecas de indicadores. Es la mejor opción para combinar sintéticos con forex, crypto y Contract for Difference (CFDs) sobre acciones.

- Deriv Trader: Hogar de los multipliers y las opciones, con control de riesgo fijo para operaciones estructuradas.

- Deriv GO: Aplicación móvil para monitorear posiciones y gestionar la exposición.

- Deriv Bot: Generador de automatización sin código para diseñar e implementar estrategias básicas sin programar.

En conjunto, estas plataformas forman un ecosistema integrado para probar estrategias automatizadas, lo que permite a los usuarios migrar con facilidad entre entornos de trading manual y algorítmico.

Cada plataforma admite la integración en todo el ecosistema de Deriv, lo que permite migrar estrategias sin interrupciones desde la formación hasta la ejecución en vivo.

¿Cómo apoyan los índices sintéticos a los sistemas de trading automatizado?

Los índices sintéticos son muy adecuados para herramientas de automatización debido a su volatilidad consistente y a sus datos de precio ininterrumpidos. Los traders pueden construir, probar y optimizar estrategias algorítmicas sin interrupciones externas.

Las herramientas comunes incluyen:

- cBots en Deriv cTrader para ejecución con código personalizado.

- Expert Advisors (EAs) en Deriv MT5 para automatización entre activos.

- Deriv Bot para crear lógica de arrastrar y soltar sin conocimientos de programación.

Cada herramienta permite a los traders monitorear y gestionar estrategias de volatilidad de forma eficiente tanto en entornos demo como en vivo. Este diseño conectado refuerza el enfoque de Deriv en la precisión, la educación y la accesibilidad en los mercados sintéticos.

Además, la automatización ayuda a los traders a cuantificar los resultados; por ejemplo, medir con qué frecuencia un algoritmo activa entradas por ciclo de ticks, lo cual es invaluable para revisiones de rendimiento basadas en datos.

¿Cuáles son las estrategias de trading de volatilidad más eficaces para distintos regímenes?

- Volatility 15 (1s): Ideal para micro-scalping y reversión a la media. Use medias móviles, RSI y Bandas de Bollinger con stops ajustados y salidas rápidas.

- Volatility 30 (1s): Equilibrado para trading en rango y momentum de corto plazo. Combine cruces de MA con stops basados en ATR.

- Volatility 90 (1s): Ideal para sistemas de ruptura con stops amplios y márgenes de riesgo estructurados. Use salidas basadas en tiempo para evitar la sobreoperación.

- Crash/Boom 600–900: Los más adecuados para tácticas impulsadas por eventos. Los traders pueden seguir los picos (ruptura) o hacer fade de ellos (reversión a la media) usando seguimientos de ATR y lógica estructurada de stop loss.

Como señala Rakshit Choudhary, CEO de Deriv:

“El enfoque de Deriv sigue siendo avanzar en la tecnología de trading con IA y empoderar a los traders con herramientas de precisión diseñadas para la próxima década.”

Jean-Yves Sireau, fundador de Deriv, añade:

“Nuestros mercados sintéticos permiten a los traders experimentar la volatilidad de forma segura, transparente y continua, algo que ningún mercado tradicional puede ofrecer.”

Estas perspectivas combinadas subrayan cómo Deriv aprovecha la experiencia humana y la innovación algorítmica para establecer nuevos referentes en el trading de volatilidad.

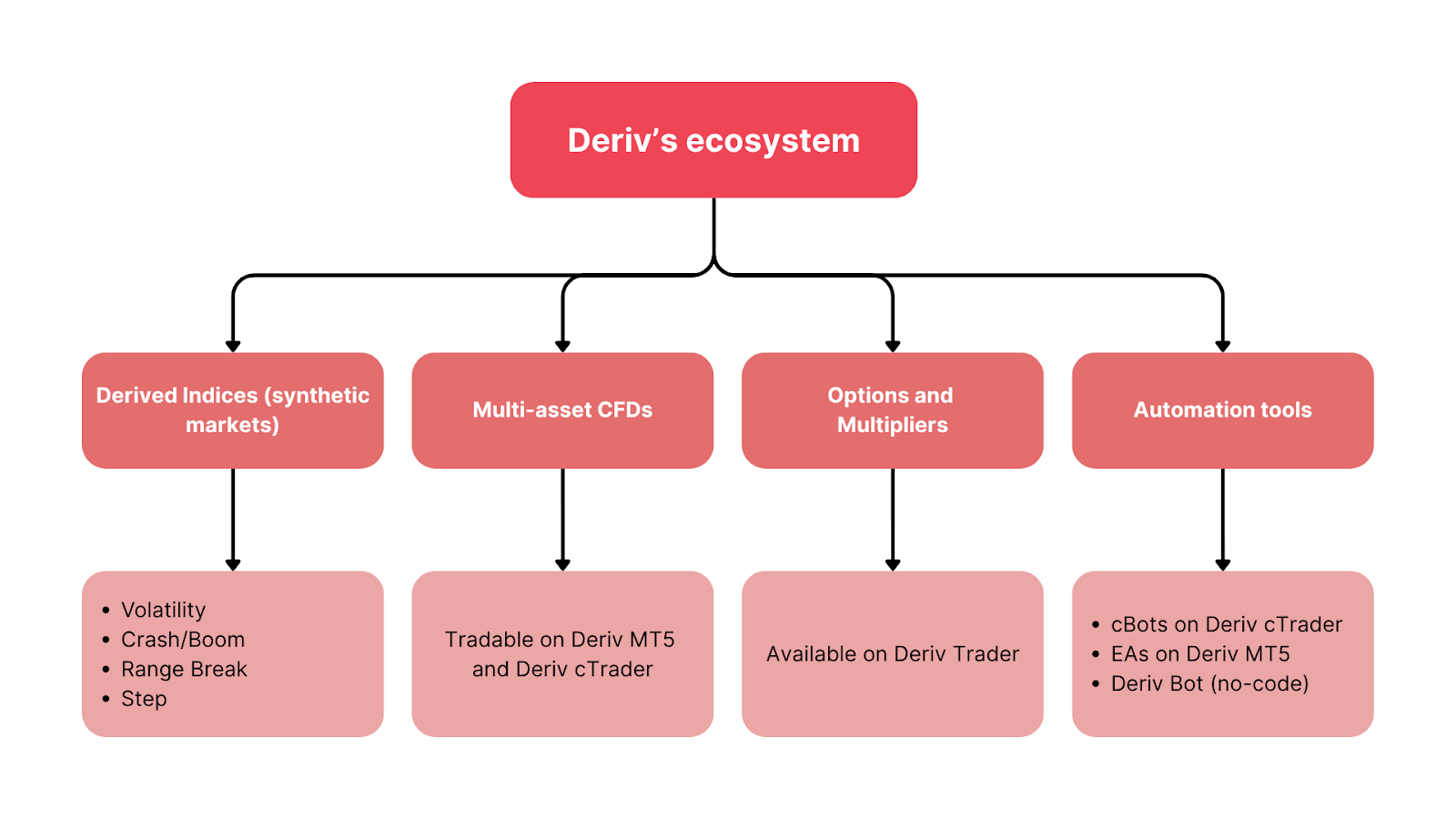

¿Cómo se conectan los índices de volatilidad de Deriv en su ecosistema de trading?

La infraestructura de trading de Deriv vincula todos los productos sintéticos y de mercado real, creando un entorno unificado para la experimentación, la educación y la automatización.

- Índices derivados (mercados sintéticos):

- Spot Volatility

- Drift Switching

- DEX

- Volatility

- Crash/Boom

- Jump

- Step

- Range Break

- Daily Reset

- Multi Step

- Hybrid

- Skew Step

- Trek

- Volatility Switch

- Stable Spread Instruments

- CFDs multiactivo: Disponibles para operar en Deriv MT5 y Deriv cTrader.

- Opciones y multipliers: Disponibles en Deriv Trader.

- Herramientas de automatización: cBots en Deriv cTrader, EAs en Deriv MT5 y Deriv Bot (sin código).

Esta estructura permite a los traders diseñar, probar y escalar estrategias sin interrupciones entre entornos demo y en vivo. Las lecciones aprendidas en sintéticos, sobre margin call, apalancamiento y drawdown, mejoran directamente el rendimiento en todas las clases de activos.

Según la analista cuantitativa independiente Sarah Langford, los rangos estructurados de volatilidad de Deriv “simplifican el diseño de estrategias basadas en regímenes para quants minoristas”. Esta validación externa subraya cómo los mercados sintéticos de Deriv promueven el trading analítico y el desarrollo consistente de habilidades.