Silber durchbricht 100 $: Was ich nach 7 Jahren Warten gelernt habe | Deriv

Im Jahr 2018 kaufte ich physisches Silber, überzeugt davon, dass es 100 $ erreichen würde. Nach sieben Jahren Geduld haben Angebotsdefizite und die Nachfrage schließlich geliefert.

Von Prakash Bhudia · Globaler Trading-Stratege & Experte für technische Märkte

26 January 2026 · 5 Min. Lesezeit

Im Jahr 2018 kaufte ich 1 Tonne physisches Silber. Damals, daran erinnere ich mich, lag die weltweite Jahresproduktion bei rund 24.000 Tonnen. Ich erinnere mich, wie ich nachgerechnet habe und dachte: „Ich bin niemand Besonderes, und ich habe gerade eine Tonne gekauft.“ Wenn 23.999 andere Menschen auf der Welt dasselbe beschlossen hätten, wäre für das Jahr kein Silber mehr übrig gewesen. Mit diesem Markt stimmte definitiv etwas nicht.

Ich hatte alle Bücher gelesen, jedes Video von Mike Maloney gesehen und meine Recherchen gemacht. Ich war überzeugt, dass Silber deutlich über 100 $ gehandelt werden sollte. Schon 2018 lautete meine Aussage: „Silber wird reichlich erscheinen, bis es plötzlich nicht mehr reichlich ist.“

Und dann wartete ich. Und wartete. Jahre voller Enttäuschung folgten. Der Preis bewegte sich nicht. Manche sagen vielleicht, es habe an einer „Preisunterdrückung“ gelegen. Ich habe sogar infrage gestellt, ob die Korrektur noch zu meinen Lebzeiten eintreten würde.

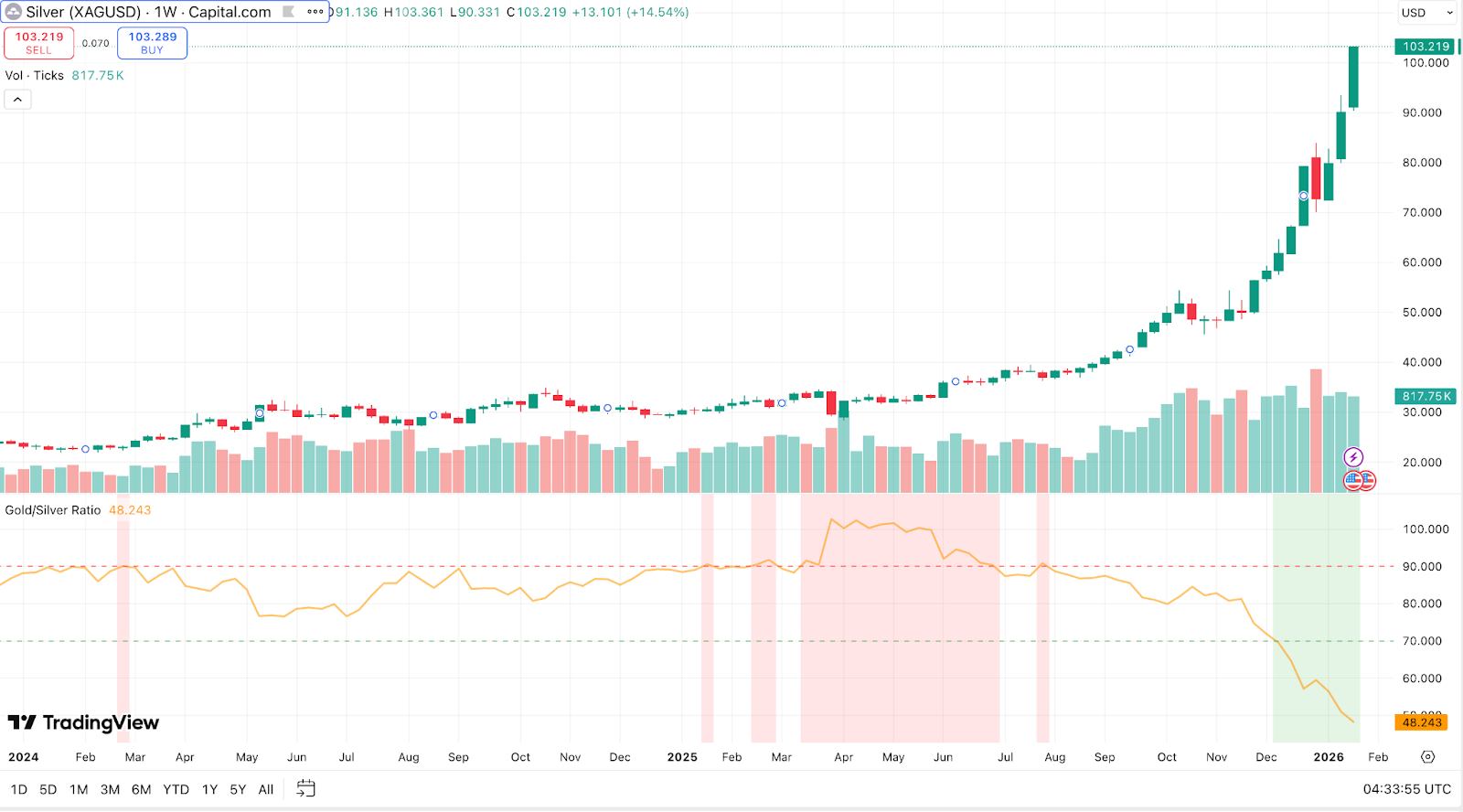

Nach Jahren ohne Bewegung ist diese Woche endlich eingetreten, worauf ich seit Jahren gehofft hatte. Silber schloss erstmals in der Geschichte über 100 $ und erreichte am 23. Jan kurzzeitig 102,87 $. Die Bewegung kam, aber selbst ich war von ihrer Heftigkeit überrascht. Hier sind meine Gedanken dazu, was sie ausgelöst hat.

Die Zahlen

Silber legte 2025 um 147 % zu – der größte Jahresgewinn seit Beginn der Aufzeichnungen 1983 – und legte in den ersten Wochen von 2026 weitere 40 % zu. Das bisherige Allzeithoch lag 2011 bei 49,51 $. Diese Bewegung hat diesen Wert mehr als verdoppelt. Auch Gold stieg auf 5.000 $/oz, aber Silber übertraf es deutlich. Das Gold-Silber-Verhältnis verringerte sich auf 50:1, den engsten Stand seit 2011. Noch im April 2025 waren mehr als 100 Unzen Silber nötig, um eine Unze Gold zu kaufen.

Inflationsbereinigt müsste Silber etwa 150 $ erreichen, um mit seinem Hoch von 1980 mitzuhalten. Auch wenn dies nominal historisch ist, liegt der reale Wert noch unter diesem früheren Ausschlag. Entscheidend ist aber die Geschwindigkeit dieser Bewegung.

Drei Kräfte kamen zusammen

Nachfrage nach sicheren Häfen

Silber profitierte von denselben makroökonomischen Treibern, die auch Gold Auftrieb gaben: Dollar-Schwäche, sinkende Realzinsen, Inflationssorgen und geopolitische Risiken. Doch der niedrigere Stückpreis von Silber – ein Bruchteil der 5.000 $ von Gold – machte es für Privatanleger zugänglich. Das verstärkte die Teilnahme massiv.

Die ETF-Bestände stiegen stark an. Das Silver Institute meldete bis 2025 einen Zuwachs der weltweiten ETF-Bestände um 187 Millionen Unzen. Erwartete US-Zölle auf Silberimporte lösten massive Zuflüsse in US-Lagerhäuser aus und zogen Liquidität aus London ab.

Der Einzelhandelsnachfrage kam die entscheidende Rolle zu. Wellen von Kleinanlegern, die physische Münzen, Barren und ETF-Anteile kauften, trieben die Dynamik vor allem im 4. Quartal 2025 an. In China wurden Silberkontrakte an der Shanghai Gold Exchange zu Rekordaufschlägen gehandelt. Der einzige reine Silberfonds des Landes nahm nach wiederholten Risikowarnungen kein neues Kapital mehr an. Westliche Münzhändler berichteten von derselben Kaufwelle. Das erinnerte an den #SilverSqueeze von 2021, jedoch in deutlich größerem Maßstab, weil die Fundamentaldaten dies stützten.

Die Kehrtwende der Fed hin zu Zinssenkungen Ende 2025 senkte die Opportunitätskosten für das Halten nicht verzinslicher Vermögenswerte. Bei Inflation über dem Zielwert und hoher Staatsverschuldung suchten Anleger nach greifbaren Wertspeichern. Silbers Erschwinglichkeit machte es zum „Gold des kleinen Mannes“.

Angebotsdefizit

Anders als Gold gewinnt Silber erheblich an Wert durch industrielle Anwendungen. Es ist entscheidend für Elektronik, Solarenergie, EVs und Hightech-Sektoren. Die industrielle Nachfrage steigt. Das Angebot konnte nicht mithalten.

Solarenergie ist der größte industrielle Verbraucher – 2025 weltweit über 100 Millionen Unzen, obwohl Hersteller den Silbergehalt pro Panel reduziert haben. Jedes Elektrofahrzeug verwendet 1-2 Unzen Silber. Ein Stratege schätzte, dass Rechenzentren und Tech-Hardware allein in den USA und China im Jahr 2025 rund 350 Millionen Unzen verbrauchten – mehr als die Hälfte der jährlichen weltweiten Minenproduktion.

Das Problem ist strukturell. Der Großteil des Silbers wird als Nebenprodukt beim Abbau anderer Metalle wie Blei, Zink, Kupfer und Gold gewonnen. Nur 25-30 % der Silberminen sind Primärproduzenten. Man kann den Kupferabbau nicht einfach erhöhen, nur um mehr Silber zu gewinnen. Die Minenproduktion blieb 2025 mit 813 Millionen Unzen trotz stark steigender Preise nahezu unverändert.

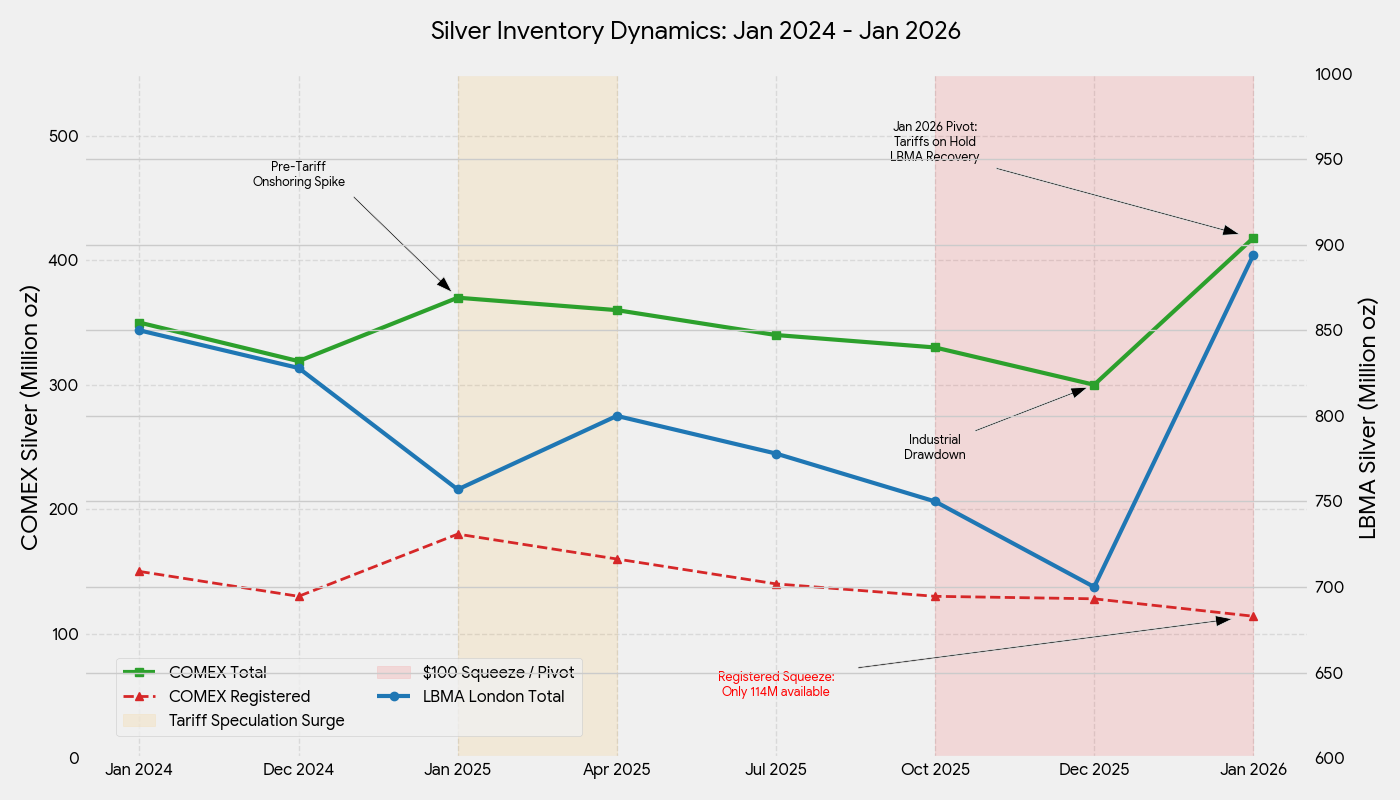

Verschärft wird die Lage dadurch, dass ein großer Teil der weltweiten Silberraffination in China stattfindet. Das Land kontrolliert 60-70 % des globalen Angebots an raffiniertem Silber, importiert Erz und Konzentrate, raffiniert im Inland und exportiert das fertige Bullion. Am 1. Januar 2026 führte China neue Exportkontrollen ein, die für den Versand von Silber ins Ausland staatliche Lizenzen verlangen. Nur 44 große Unternehmen, die strenge Produktions- und Finanzschwellen erfüllen, dürfen nun exportieren. Damit erhielt China faktisch die Möglichkeit, das heimische Angebot genau zu dem Zeitpunkt zu priorisieren, als die Rally ihren Höhepunkt erreichte, was die westlichen Märkte weiter mit raffiniertem Metall unterversorgte.

Zum fünften Jahr in Folge überstieg die Silbernachfrage das Angebot. Das Defizit 2025 betrug 95 Millionen Unzen. Von 2021 bis 2025 verbrauchte die Welt insgesamt rund 820 Millionen Unzen Silber mehr, als produziert wurden. Recycling, das etwa 20 % des Angebots ausmacht, legte leicht zu, doch Kapazitätsengpässe bei der Raffination begrenzten die Verarbeitung von Schrott.

Das führte zu einem starken Abbau der Lagerbestände. Die LBMA-Tresore in London hielten bis Ende September 2025 nur noch 136 Millionen Unzen sofort lieferbares Silber – der niedrigste Stand aller Zeiten. Die Leasingraten für Silber erreichten Höchststände seit mehreren Jahrzehnten. An der COMEX in New York zeigte sich zunächst das Gegenteil aufgrund zollbedingter Zuflüsse und erreichte im Oktober mit 532 Millionen Unzen seinen Höchststand. Doch als die Preise stiegen und die Zollsorgen nachließen, kehrte sich der Strom um. Mitte Januar 2026 fielen die COMEX-Bestände auf 418 Millionen Unzen – ein Rückgang um 114 Millionen Unzen in wenigen Monaten, was einem Abzug von 11 Milliarden $ entspricht.

Selbst bei verdoppelten Preisen verlangten physische Käufer weiterhin die Auslieferung. Ein klassischer Angebotsengpass.

Short Squeeze

Knappes Angebot und hektische Käufe setzten Leerverkäufer stark unter Druck. Als die Preise über 50 $, 60 $ und 80 $ stiegen und sich 100 $ näherten, mussten Händler, die auf fallende Silberpreise gesetzt hatten, ihre Positionen eindecken und trieben die Preise damit weiter nach oben.

Börsen griffen ein. Ende Dezember erhöhte COMEX die Margin-Anforderungen, sodass Händler mehr Kapital hinterlegen mussten. Viele kleinere Spekulanten reduzierten daraufhin ihre Positionen, was am 29. Dezember zu einem starken Rückgang um 9 % beitrug. Dieser Rücksetzer hielt nur einen Tag an. Silber setzte seinen Anstieg fort, da der fundamentale Engpass bestehen blieb.

Die Koordination im Einzelhandel verstärkte dies zusätzlich. In Online-Foren wurde über einen „silver squeeze“ und Theorien zur Preisunterdrückung diskutiert. Parolen wie „100 $ ist erst der Anfang“ machten die Runde. Einige Analysten argumentierten, dass Silber selbst bei 100 $ immer noch unterbewertet sei, und extremere Stimmen nannten 300-400 $. Diese Stimmung hielt vom Verkauf ab und verstärkte den Engpass.

Leerverkäufer gerieten in eine Falle. Je stärker die Preise stiegen, desto mehr mussten sie zurückkaufen. Diese Rückkopplung verwandelte den stetigen Aufwärtstrend Ende 2025 in einen fast vertikalen Anstieg.

Was als Nächstes kommt Handelsstrategien Experten für Marktanalysen

Nach einer fast dreifachen Steigerung innerhalb eines Jahres stellt sich die Frage, ob dies Bestand haben wird.

Korrekturrisiken

Technische und fundamentale Indikatoren deuten darauf hin, dass Silber überkauft ist. Parabolische Bewegungen ziehen oft starke Rücksetzer nach sich. Der Rückgang um 9 % im Dezember, als gehebelte Long-Positionen Gewinne mitnahmen, zeigte dieses Risiko deutlich.

Bei 100 $ besteht das Risiko einer Nachfragereduzierung. Industrielle Nutzer suchen nach Alternativen. Das Team von Bank of America schätzte einen „fundamental gerechtfertigten“ Preis eher bei 60 $, was auf eine erhebliche spekulative Prämie hindeutet. Die Nachfrage aus Sektoren wie Solarenergie könnte ihren Höhepunkt erreicht haben, da hohe Preise Effizienzmaßnahmen erzwingen. Auch die Nachfrage nach Schmuck sinkt bei hohen Preisen.

Ein größerer Risikofaktor ist ein Stimmungsumschwung am Markt. Rhona O'Connell von StoneX sagte, der Markt befinde sich derzeit in einer „selbstangetriebenen Euphorie“, die nun Warnsignale zeige. Ihren Worten zufolge könnten „sobald Risse sichtbar werden, daraus leicht Abgründe werden – anschnallen.“ Das Gold-Silber-Verhältnis bei 50:1 deutet darauf hin, dass Silber überdehnt sein könnte. BNP Paribas warnte, dass „Gewinnmitnahmen eher früher als später wahrscheinlich sind.“

Strukturelle Stützen

Die strukturellen Treiber – robuste industrielle Nachfrage und begrenztes Angebot – lösen sich nicht über Nacht auf. Metals Focus erwartet, dass das Angebotsdefizit auch 2026 bestehen bleibt. Die Bestände bleiben vergleichsweise knapp. Primäre Silberproduzenten erzielen hohe Gewinnmargen (All-in-Sustaining-Costs oft unter 20 $/oz), doch neue Projekte benötigen Jahre.

Das makroökonomische Umfeld bleibt für Edelmetalle günstig. Silber profitiert weiterhin von der Dynamik als sicherer Hafen und vom Wachstum im Industriesektor. Sofern es nicht zu einer starken globalen Rezession kommt, zieht diese Doppelrolle weiterhin Käufer an. Der lockerere Kurs der Fed und die Goldkäufe der Zentralbanken wirken zusätzlich unterstützend.

Da Washington auf Silberimportzölle verzichtet, fließt das in US-Tresoren gehortete Metall wieder in den globalen Markt zurück. Das sollte die Liquidität verbessern und die extreme Knappheit etwas lindern. Aber dieses Metall schließt anderswo Lücken, es erzeugt keinen Überfluss. Die Defizite der vergangenen Jahre haben die oberirdischen Reserven aufgezehrt. Es wird einen anhaltenden Überschuss brauchen, um sie wieder aufzubauen.

Abschließende Gedanken

Ich habe sieben Jahre auf diese Bewegung gewartet. Die Überzeugung war da, aber die erforderliche Geduld war brutal. Jetzt, da es geschieht, ist die Realität komplexer als es Bücher und Podcasts vermuten ließen. Ja, das Ungleichgewicht zwischen Angebot und Nachfrage war real. Ja, der Markt war klein genug, dass die Beteiligung von Privatanlegern etwas bewirken konnte. Aber der tatsächliche Auslöser war das Zusammentreffen mehrerer Kräfte – Kapitalzuflüsse, Angebotsknappheit in der Industrie und ein Short Squeeze – nicht nur eine einzige Erzählung.

Silbers Durchbruch über 100 $ ist historisch, aber die Volatilität dürfte hoch bleiben. Eine Korrektur wäre nicht überraschend. Entscheidend ist, ob sich der strukturelle Boden nach oben verschoben hat. Angesichts anhaltender Defizite, knapper Bestände und fortlaufender industrieller Nachfrage scheint das wahrscheinlich.

Für den Moment hat Silber nach Jahrzehnten des Wartens endlich seinen Augenblick.