Deriv-Multiplikator-Leitfaden für den Volatilitätshandel

Erfahren Sie, wie Deriv-Multiplikatoren auf Synthetic Indices risikobegrenzten, swapfreien Handel mit einfacher, linearer Steuerung der Exponierung ermöglichen.

Das Deriv-Team · 21 November 2025 · 15 Min. Lesezeit

Mit Multiplikatoren bei Deriv können Sie die Exponierung bei jedem Trade präzise anpassen, während Ihr maximaler Verlust auf Ihren Anteil begrenzt bleibt. Bei Synthetic (Volatility) Indices erhalten Sie damit Hebelwirkung nach oben mit einer einfachen, transparenten Verlustobergrenze sowie ohne Margin Calls oder Overnight-Finanzierung.

Im Jahr 2025 hat Deriv die Multiplikator-Spannen erweitert und klarere Hinweise innerhalb der Plattform ergänzt, damit Sie die Exponierung mit weniger Reibung an aktuelle Volatilität und Ihre Überzeugung anpassen können. Diese Verbesserungen sowie integrierte Analysen und weiterführende Bildungslinks machen den Multiplikatorhandel sowohl für neue als auch für erfahrene Trader zugänglicher.

Kurz zusammengefasst

- Was Multiplikatoren tun: Sie erhöhen oder verringern die Empfindlichkeit Ihrer Position gegenüber Kursbewegungen, während das Verlustrisiko nach unten auf Ihren Anteil begrenzt bleibt.

- Warum Trader sie nutzen: Keine Margin Calls, keine Swap-Gebühren, lineares und vorhersehbares P/L.

- Was 2025 neu ist: Feinere Multiplikator-Schritte, klarere Hinweise zur Empfindlichkeit und weiterführende Lernlinks.

- Wann sie besonders sinnvoll sind: Synthetic Indices, die 24/7 gehandelt werden können, erlauben es Ihnen, die Exponierung ohne Nachrichten- oder Kalender-Risiko anzupassen.

- So starten Sie: Passen Sie den Multiplikator an die Volatilität an; halten Sie den Anteil bei ≤1–2 % des Eigenkapitals; prüfen Sie die Ergebnisse nach Multiplikator-Band.

Was sind Deriv-Multiplikatoren und wie funktionieren sie?

Ein Multiplikator ist eine Einstellung, die Sie vor dem Eröffnen eines Trades wählen und die festlegt, wie stark Ihr Anteil bei jeder prozentualen Bewegung des zugrunde liegenden Index gewinnt oder verliert.

Grundformel:

P/L = Anteil × Multiplikator × % Kursbewegung

Ihr Verlust ist hart auf den Anteil begrenzt, da der Vertrag automatisch geschlossen wird, wenn der nicht realisierte Verlust Ihrem Anteil entspricht. Es gibt keine Margin Calls, kein Liquidationsrisiko über Ihren Anteil hinaus und keine Overnight-Swap-Gebühren bei Multiplikator-Kontrakten.

Das unterscheidet sich von traditionellen gehebelten Produkten wie CFDs, bei denen die Exponierung über Margin finanziert wird und Verluste entstehen können, die über die verfügbaren Mittel hinausgehen. Multiplikatoren vereinfachen dies, indem der schlimmste Fall im Voraus festgelegt wird. Damit eignen sie sich besonders für Retail-Trader, die Wert auf Transparenz und risikobegrenzten Handel legen.

Leanne Smith, Deriv Education Lead, erläutert:

„Multiplikatoren vereinfachen die Steuerung der Exponierung. Sie wissen immer schon vor dem Einstieg in den Trade, wie hoch Ihr maximaler Verlust ist. Das macht diszipliniertes Risikomanagement deutlich einfacher als bei Margin-Produkten.“

Da die Empfindlichkeit beim Multiplikator linear ist (doppelter Multiplikator → doppelter Tick-Effekt), lässt sich Ihre Exponierung einfacher planen. Sie können Gewinn und Verlust direkt aus der Kursbewegung ableiten, was eine konsistente Risikoplanung und eine klare Visualisierung der Ergebnisse unterstützt.

Wie wirken sich Trading-Multiplikatoren auf Volatility Indices aus?

Synthetic (Volatility) Indices sind so konzipiert, dass sie 24/7 gehandelt werden können und nicht von realen Nachrichten oder makroökonomischen Daten beeinflusst werden. Das bedeutet, dass Trader sich ganz auf technische Signale und Volatilitätsbedingungen konzentrieren können.

Diese Beständigkeit macht Synthetic Indices ideal für den Multiplikatorhandel: Sie können präzise Expositionsniveaus festlegen, ohne sich um Overnight-Nachrichten oder Liquiditätslücken sorgen zu müssen. Außerdem ermöglicht dies Tests am Wochenende, Strategie-Iterationen und routenbasierten Handel — Aktivitäten, die sich an traditionellen Märkten nur schwer aufrechterhalten lassen.

Grundprinzipien: Empfindlichkeit, Tick-Effekte und die Obergrenze

- Tick-Effekt pro Tick (ca.): Anteil × Multiplikator × TickSize.

Beispiel: TickSize 0,01 %, Anteil USD 10, Multiplikator 150× → jeder Tick ≈ USD 0,15 P/L.

- Abstand zur Obergrenze: Die negative prozentuale Bewegung, die Ihren Anteil aufbrauchen würde, liegt ungefähr bei 1 ÷ Multiplikator.

Beispiel: bei 200× trifft eine adverse Bewegung von ≈ 0,50 % die Obergrenze; bei 80× sind es ≈ 1,25 %.

Betrachten Sie den Multiplikator als Steigung Ihrer Auszahlungs-/Verlustkurve: Höhere Steigungen verstärken das Gewinnpotenzial, während niedrigere Steigungen mehr „Spielraum“ bieten, bevor der Stop Out erreicht wird.

Praktische Mini-Szenarien (anschauliche Zahlen)

- Ruhiger Test: Anteil USD 8, 60× → pro Tick ≈ USD 0,048. Eine Bewegung von ±0,40 % ≈ ±USD 1,92; der Worst Case ist auf −USD 8 begrenzt.

- Bestätigter Ausbruch: Anteil USD 12, 200× → pro Tick ≈ USD 0,24. Ein Impuls von +1,2 % ≈ +USD 28,80; der Worst Case ist auf −USD 12 begrenzt.

Diese einfachen, regelbasierten Ergebnisse machen Multiplikatoren leichter modellierbar, journalisierbar und verfeinerbar.

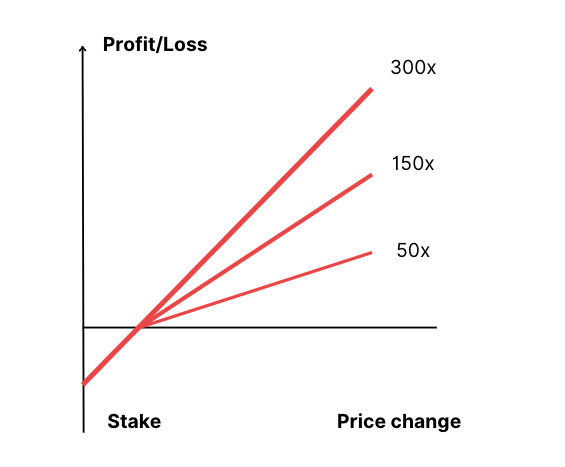

Liniendiagramm, das Gewinn und Verlust in Abhängigkeit von der Kursänderung für Multiplikatoren von 50×, 150× und 300× mit begrenztem Abwärtsrisiko zeigt

Welcher Multiplikator passt zu Ihrem risikobegrenzten Handelsstil?

Tabelle 1: Multiplikator-Bereiche nach Situation

| Situation | Ziel | Startbereich | Warum |

|---|---|---|---|

| Enger Bereich, niedriger ATR | Richtung testen, Whipsaw vermeiden | 50×–100× | Geringerer Tick-Effekt beim Testen der Tendenz |

| Sauberer Ausbruch + Retest | Impuls mitnehmen | 120×–200× | Verwandelt kleine % Bewegungen in nutzbares P/L |

| Pullback nach dem Bruch | Bei Bestätigung nachlegen | 150×–250× | Gestaffelte Positionen halten die Obergrenzen getrennt |

| Unruhige Ausweitung | Rauschen überstehen | 60×–120× | Mehr Spielraum, bevor der Anteil aufgebraucht ist |

Randfälle, die Sie einplanen sollten:

- Volatilitätscluster: Wenn der Average True Range (ATR) steigt, reduzieren Sie den Multiplikator, um die Überlebenszeit zu verlängern.

- Kontinuität vs. Lücken: Synthetic Indices werden kontinuierlich gehandelt, daher treten Stop Outs bei Multiplikatoren auf einer glatten Kursreihe auf und nicht durch Overnight-Sprünge.

- Finanzierung: Positionen sind swapfrei, sodass Sie taktische Setups länger halten können, ohne Zinskosten zu verursachen.

Welche sind die besten Multiplikator-Strategien auf Synthetic Indices?

1. Scalping (Präzision bei Mikrobewegungen)

Konzentrieren Sie sich auf Volatility 25/50/75 mit moderaten Multiplikatoren (50×–120×). Verwenden Sie 1- bis 5-Minuten-Charts, RSI- oder EMA-Signale und enge Ausstiegskriterien.

- Ziel: Kleine, häufige Bewegungen einfangen und Drawdowns minimal halten.

- Warum es funktioniert: Häufige Wiederholung schafft Potenzial für Zinseszinseffekte, und der begrenzte Verlust ermöglicht diszipliniertes Iterieren.

2. Momentum (nach Bestätigung)

Handeln Sie Richtungsfortsetzungen bei Volatility 75/100 oder Crash/Boom-Indizes. Beginnen Sie nahe 150× und skalieren Sie nach Bestätigung auf 250×–300× hoch.

- Warum es funktioniert: Multiplikatoren verstärken Trendphasen linear und ermöglichen es Ihnen, von klaren Marktstrukturen zu profitieren, ohne übermäßig viel Kapital zu binden.

- Tipp: Verwenden Sie kleinere Anteile bei höheren Multiplikatoren; die effektive Exponierung steigt oberhalb von 200× schnell an.

Laut Amir Rahman, Deriv Product Manager:

„Momentum-Strategien profitieren am meisten von Instrumenten mit linearem Auszahlungsprofil. Die begrenzte Abwärtsseite gibt Tradern das Vertrauen, eine starke Bewegung mitzunehmen, ohne sich um Margin-Druck sorgen zu müssen.“

3. Hedging und Ausgleichspositionen

Führen Sie gegenläufige Trades mit unterschiedlichen Multiplikatoren aus, um die Portfoliovarianz zu stabilisieren.

- Beispiel: Long Boom, Short Crash mit geringerer Gegenexponierung.

- Vorteil: Glättet das Eigenkapital des Kontos und hilft, das Expositionsgleichgewicht während Volatilitätsschüben aufrechtzuerhalten.

4. Swing-Trading (Muster über mehrere Sitzungen)

Für Trader, die längere Haltedauern bevorzugen (1–3 Tage), eignen sich Volatility 25/50 oder der Step Index.

- Verwenden Sie Multiplikatoren von 100×–200×.

- Die swapfreie Struktur macht längeres Halten kosteneffizient.

- Kombinieren Sie dies mit ATR-Filtern, um die Exponierung dynamisch anzupassen.

5. Gestaffelte Skalierung („testen und bestätigen“)

Bauen Sie Positionen nacheinander auf, sobald sich die Bestätigung verstärkt.

- Eröffnen Sie einen ersten Probe-Trade bei 60×.

- Fügen Sie einen zweiten bei 120× hinzu, nachdem sich die Bewegung um +0,5 % zu Ihren Gunsten entwickelt hat.

- Fügen Sie einen dritten bei 180×–200× nach +1,0 % hinzu.

Jeder Ticket hat seine eigene Obergrenze, wodurch das Risiko klar voneinander getrennt bleibt.

6. Regelbasiertes und automatisiertes Trading

Erstellen Sie Logik in Deriv Bot oder per API, um Multiplikatoren in Echtzeit anzupassen.

- Beispiellogik:

if ATR < 0.3%: multiplier = 150

elif ATR < 0.6%: multiplier = 100

else: multiplier = 60

Automatisierung sorgt für Konsistenz und reduziert emotionale Entscheidungen, was besonders in volatilen Umgebungen hilfreich ist.

Wie können Sie das Risikomanagement für Multiplikatoren verbessern?

Positionsgröße

Halten Sie sich an die 1–2 %-Regel für Anteile pro Trade. Wenn das Eigenkapital des Kontos USD 1.000 beträgt, sollten Sie bei einer einzelnen Position niemals mehr als USD 10–20 riskieren.

Das gewährleistet eine kontrollierte Exponierung und eine gleichmäßige Entwicklung des Eigenkapitals, selbst über eine Verlustserie hinweg.

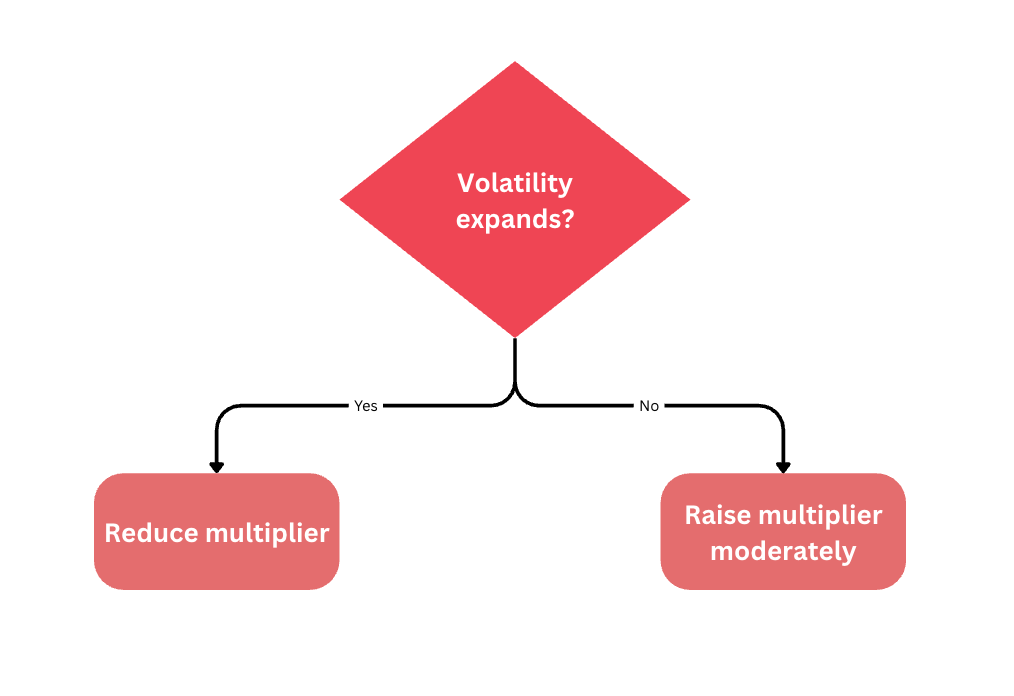

Exponierung an die Volatilität anpassen

- Wenn sich die Volatilität ausweitet, reduzieren Sie den Multiplikator; wenn sie sich verengt, erhöhen Sie ihn moderat.

- Beispielbereiche nach ATR % (indikativ):

- <0,3 %: 150×–300×

- 0,3–0,6 %: 100×–200×

- >0,6 %: 50×–100×

Über verschiedene Indizes diversifizieren

Jeder Synthetic Index hat ein eigenes Volatilitätsprofil.

Kombinieren Sie Volatility 50, Volatility 75 und Crash/Boom-Indizes, um die Exponierung zu diversifizieren, ohne die Margin übermäßig zu beanspruchen.

Diversifikation glättet Schwankungen von Gewinn und Verlust (P/L) und schafft einen statistisch konsistenteren Vorteil.

Routine und Verhalten

Handeln Sie in festgelegten Zeitfenstern (zum Beispiel zwei 90-minütige Sitzungen pro Tag).

Begrenzen Sie die Anzahl der Setups und verwenden Sie die „Drei-Verluste-Pause-Regel“ — beenden Sie den Handel nach drei aufeinanderfolgenden Anteilen, die getroffen wurden.

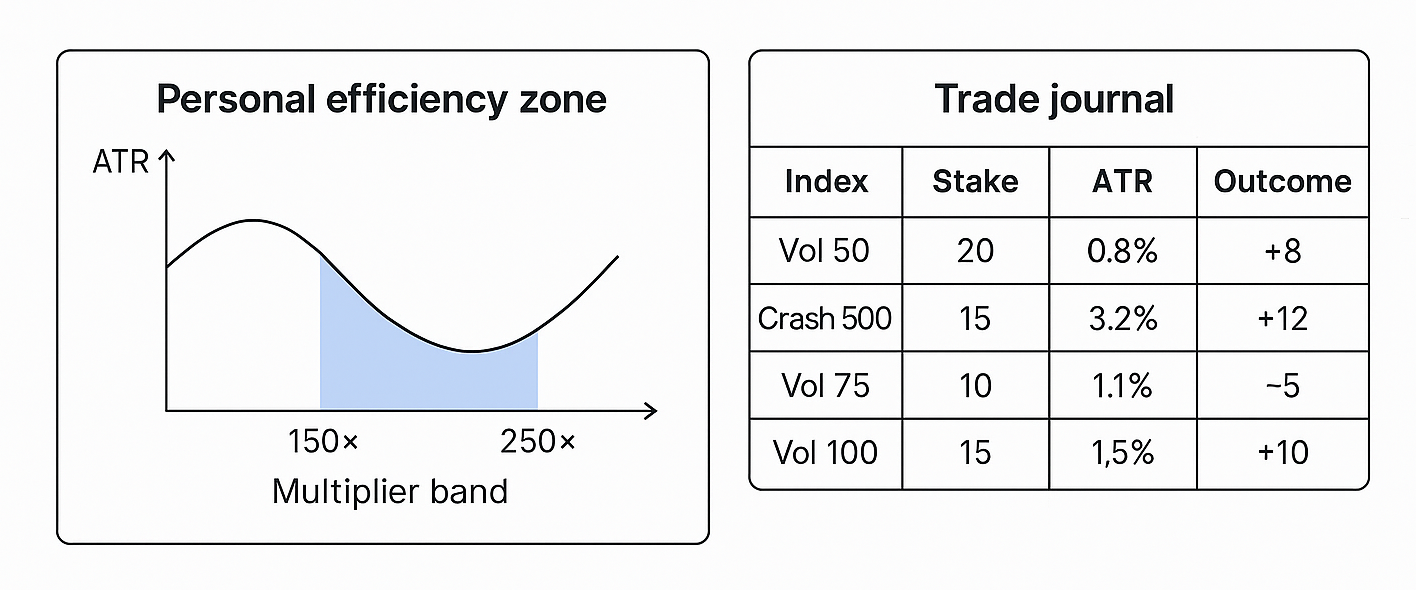

Führen Sie ein Trading-Journal, in dem Sie Index, Multiplikator, ATR, Anteil und Ergebnis festhalten. Mit der Zeit werden Muster sichtbar, die Ihre profitabelsten Volatilitätszonen zeigen. Diese Daten definieren Ihre persönliche Effizienzzone — den Bereich, in dem Sie am besten abschneiden und Ihre Handelsaktivität fokussieren sollten.

Jason Tan, Deriv Quant Analyst, erläutert:

„Trader, die die Multiplikator-Performance nach Volatilitätsregime protokollieren, entwickeln sich in der Regel schneller weiter. Was Sie nicht messen, können Sie nicht optimieren.“

Was ist 2025 neu?

- Erweiterte Multiplikator-Schritte über große Indizes hinweg für feinere Präzision.

- Kontext-Hinweise innerhalb der Plattform (z. B. „Bei 300× verbraucht eine adverse Bewegung von 0,30 % Ihren Anteil“).

- Bildung ist eng mit den Deriv Academy-Tutorials und Produkt-Erklärungen verknüpft.

- Aktualisierte Dokumentation, die Volatilitätsfamilien mit empfohlenen Multiplikator-Bändern verbindet.

Zusammen erleichtern diese Updates das Lernen, Testen und dynamische Anwenden von Multiplikatoren — und verbessern sowohl das Nutzererlebnis als auch die Handelssicherheit.

Tabelle 2: Multiplikatoren vs. CFDs (Margin)

| Merkmal | Multiplikatoren | CFDs (Margin) |

|---|---|---|

| Risikogrenze | Auf den Anteil begrenzt | Kann die Einzahlung übersteigen (ohne Schutzmechanismen) |

| Steuerung der Exponierung | Multiplikator pro Trade | Feste Hebelstufen |

| Kapitalbedarf | Niedriger Anteil (z. B. USD 1–50) | Margin-Einzahlung erforderlich |

| Overnight-Gebühren | Keine (swapfrei) | Swap-/Zinskosten können anfallen |

| Trade-Schließung | Automatischer Schluss bei Erreichen des Anteils | Margin-Call-/Close-out-Regeln |

Multiplikatoren bieten Tradern die Flexibilität von Hebelwirkung ohne die Komplexität des Margin-Managements oder Finanzierungskosten. CFDs sind zwar leistungsstark, erfordern jedoch mehr Kapital und eine umfassendere Risikostruktur, weshalb Multiplikatoren die transparentere und retailfreundlichere Wahl sind.

Wie unterstützen die Deriv-Plattformen risikobegrenzten Handel?

Das Ökosystem von Deriv stellt sicher, dass sich der Multiplikatorhandel nahtlos in manuelle und automatisierte Workflows einfügt.

- Deriv Trader: Die Hauptplattform für Multiplikatoren mit Echtzeit-Sichtbarkeit der Obergrenze und interaktiven Empfindlichkeits-Schiebereglern.

- Deriv GO: Mobile-native Parität zum Überwachen und Anpassen der Exponierung, mit Warnmeldungen bei wechselnden Volatilitätsbedingungen.

- Deriv Bot: Ermöglicht regelbasierte Handelsautomatisierung. Sie können Volatilitätsauslöser definieren, Multiplikator-Reaktionen zuweisen und Ergebnisse zur Auswertung protokollieren.

- Deriv MT5 (CFDs): Ergänzt Multiplikatoren, indem es fortgeschrittenes Hedging und die Verwaltung von Exponierungen über verschiedene Anlageklassen in einem einzigen Portfolio ermöglicht.

Alle Plattformen sind über das Deriv Wallet verbunden, was eine einheitliche Verwaltung der Mittel und eine nahtlose Tradesynchronisierung sicherstellt.