Deriv cTrader Volatilitätsindizes mit 1-Sekunden-Takt 2025

Deriv cTrader bietet jetzt 7 neue abgeleitete Indizes, die exklusiv auf der Plattform verfügbar sind. Erfahren Sie in unserem Blog mehr darüber.

Das Deriv-Team · 20 November 2025 · 14 Min. Lesezeit

Volatilität bezeichnet die Geschwindigkeit und das Ausmaß von Marktbewegungen. Sie prägt die Wahrnehmung von Risiko und Ertrag bei jeder Traderin und jedem Trader. Bei Deriv nimmt Volatilität durch synthetische Indizes eine besondere Form an — algorithmisch erzeugte Märkte, die das Kursverhalten realer Märkte nachbilden, ohne von makroökonomischen Nachrichten oder Liquiditätsveränderungen beeinflusst zu werden.

Im Jahr 2025 erweiterte Deriv seine Innovationspalette mit der Einführung von fünfzehn neuen Volatilitäts- und Crash/Boom-Indizes auf Deriv cTrader. Diese Instrumente mit Ein-Tick pro Sekunde ermöglichen eine schnellere Ausführung, feinere Kontrolle über Volatilitätsregime und eine nahtlose Integration in automatisierte Systeme wie cBots und Expert Advisors (EAs). Gemeinsam stärken sie Derivs Ruf als vertrauenswürdiger Anbieter transparenter, datengestützter synthetischer Märkte.

Diese Indizes sind auf Präzision und Konsistenz ausgelegt. Sie ermöglichen es Traderinnen und Tradern, Strategien in einer stabilen Umgebung zu testen, zu verfeinern und zu automatisieren, die rund um die Uhr arbeitet und frei von externen Störungen ist — ideal sowohl für Lernzwecke als auch für das Testen automatisierter Strategien.

Kurzzusammenfassung

- Volatilitätsindizes bilden Märkte mit festen Volatilitätsniveaus ab (z. B. 15 %, 30 %, 90 %) oder mit definierten Ereigniswahrscheinlichkeiten (z. B. ein Boom oder Crash alle 600 Ticks).

- Sie laufen kontinuierlich und werden nicht von realen Ereignissen beeinflusst, wodurch ein kontrolliertes Testumfeld für Traderinnen, Trader und Entwickler entsteht.

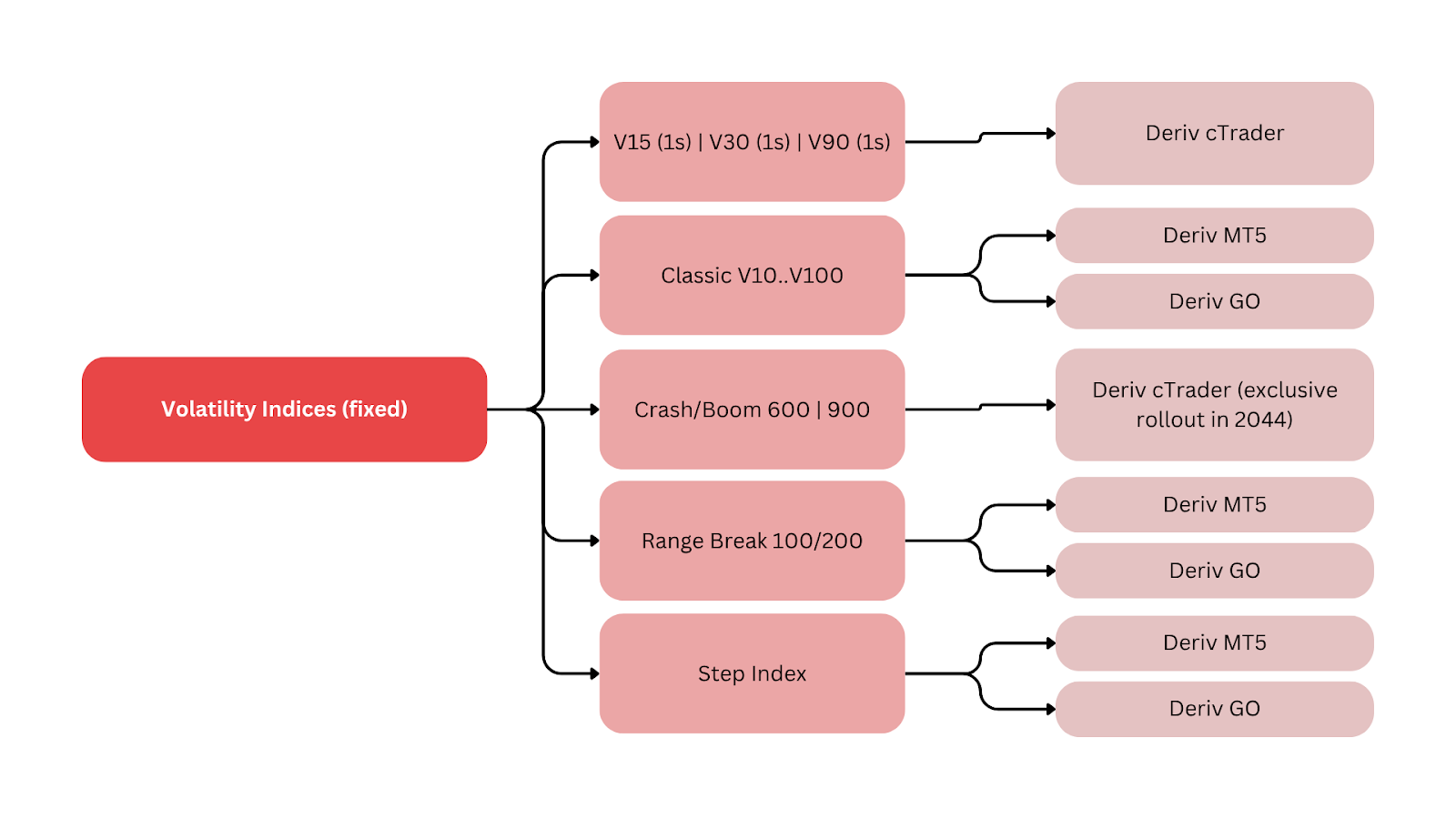

- Deriv hat sieben neue, nur auf Deriv cTrader verfügbare Indizes eingeführt: Volatility 15, 30 und 90 (1s) sowie Boom 600, Crash 600, Boom 900 und Crash 900. Sie bieten schnellere Tick-Geschwindigkeiten und eine breitere Abdeckung der Volatilität.

- Der Demo-Zugang begann am 4. Januar 2024, der Live-Handel war ab dem 11. Januar 2024 verfügbar.

- Die 1-Sekunden-Serie verbindet klassische Volatilitätskonzepte wie den CBOE Volatility Index (VIX) mit synthetischer Konsistenz und ermöglicht es Traderinnen und Tradern, um vorhersehbare Volatilitäts-„Regime“ herum zu planen.

Was sind synthetische Indizes, und wie können Trader sie nutzen?

Die synthetischen Indizes von Deriv sind Märkte, die von kryptografisch sicheren Algorithmen erzeugt werden und konsistente statistische Eigenschaften aufweisen. Jeder Index hält entweder ein festes Volatilitätsniveau aufrecht oder folgt einem stochastischen Muster, das die Wahrscheinlichkeit von starken Kursereignissen wie Sprüngen oder Einbrüchen definiert.

Sie liefern kontinuierliche Datenströme und eignen sich ideal, um Marktverhalten zu analysieren, automatisierte Strategien zu entwickeln und das Management von Volatilität isoliert von realen Variablen zu lehren. Ein Trader, der Volatility 30 (1s) nutzt, kann etwa 86.400 Ticks pro Tag erhalten, was präzises Backtesting und wertvolle Erkenntnisse für die Automatisierung ermöglicht.

Diese Zuverlässigkeit unterstützt strukturiertes Lernen und das Testen automatisierter Strategien innerhalb kontrollierter Volatilitätsregime, was ein zentraler Bestandteil von Derivs Ökosystem synthetischer Märkte ist.

Warum sind Volatilitätsindizes für Deriv-Trader wichtig?

Die jüngste Erweiterung von Deriv markiert einen wichtigen Meilenstein in der Entwicklung des synthetischen Handels. Sie erweitert die Vision des Unternehmens, fortschrittliche Werkzeuge sowohl für diskretionäre als auch für algorithmische Trader bereitzustellen.

Laut Prakash Bhudia, Head of Product & Growth bei Deriv:

„Die neuen Indizes erweitern die Möglichkeiten, indem sie Tradern schnelleren und klareren Zugang zu Volatilitätsmustern bieten — ohne komplexe technische Setups zu erfordern.“

Drei Innovationen prägen diese Einführung:

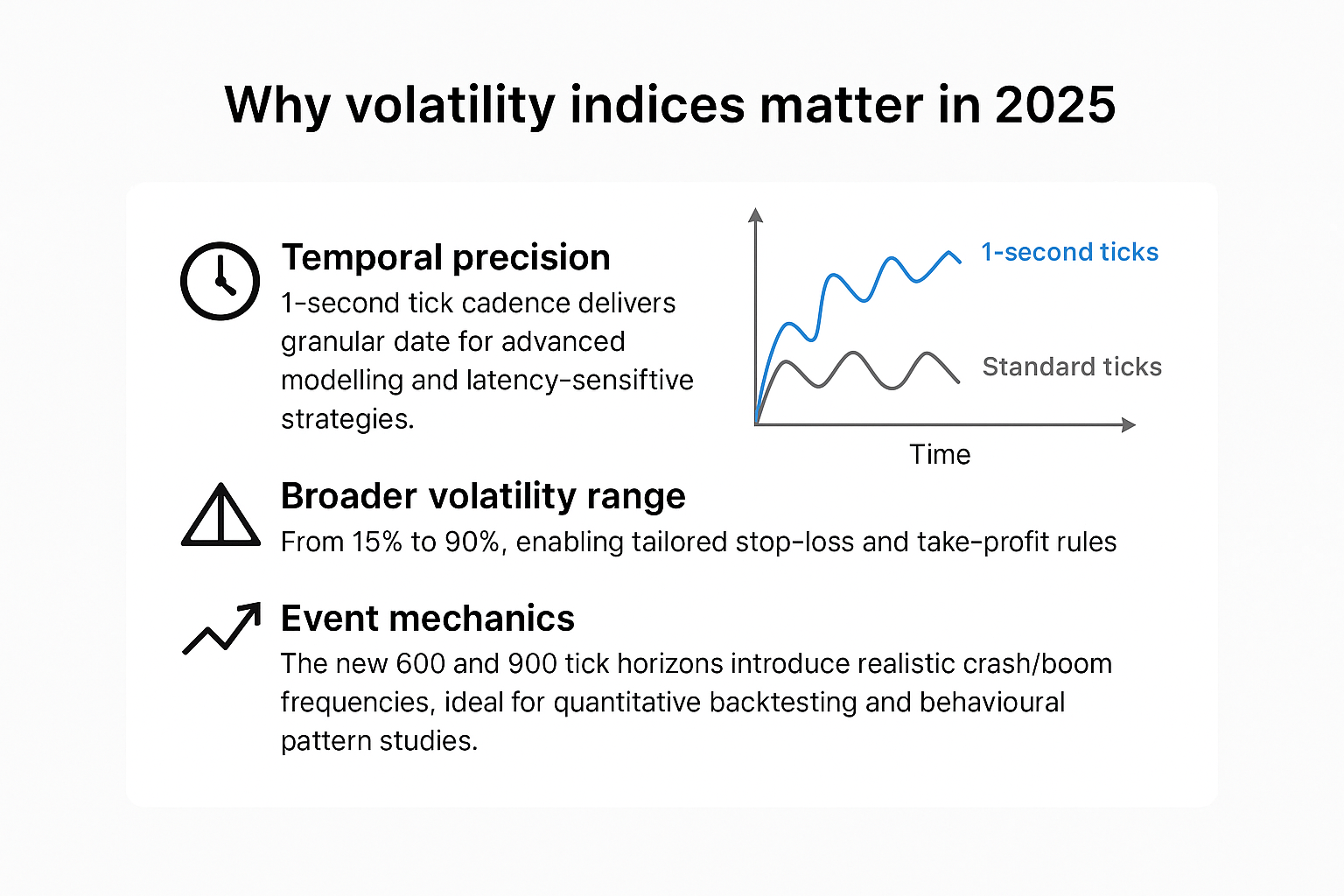

- Zeitliche Präzision: Ein Tick-Takt pro Sekunde liefert granulare Daten für fortgeschrittene Modellierungen und latenzsensitive Strategien (ultraschnelle Ausführung).

- Breiteres Volatilitätsspektrum: Von 15 % bis 90 %, wodurch maßgeschneiderte Stop-Loss- und Take-Profit-Regeln möglich werden.

- Ereignismechanik: Die neuen 600- und 900-Tick-Horizonte führen realistische Crash/Boom-Häufigkeiten ein und eignen sich ideal für quantitatives Backtesting und die Analyse von Verhaltensmustern.

Zusammen zeigen diese Indizes, wie Deriv synthetische Märkte für unterschiedliche Handels- und Bildungszwecke weiter verfeinert und Tradern hilft, Volatilität mit größerer Kontrolle und Datentransparenz zu meistern — eine Perspektive, die auch vom Global Financial Stability Report des IWF gestützt wird.

Wie sich Derivs Volatilitäts- und Crash/Boom-Indizes vergleichen

| Indexfamilie | Beispielsymbol | Kernparameter | Tick-Takt | Durchschn. Ereignishäufigkeit | Primäre Plattform | Typische Verwendung |

|---|---|---|---|---|---|---|

| Volatilität (1s) | Volatility 15 (1s) | Konstantes σ ≈15 % | 1 Tick/Sek. | N/V | Deriv cTrader | Scalping bei niedriger Volatilität, Mean Reversion |

| Volatilität (1s) | Volatility 30 (1s) | Konstantes σ ≈30 % | 1 Tick/Sek. | N/V | Deriv cTrader | Momentum und Range-Rotation |

| Volatilität (1s) | Volatility 90 (1s) | Konstantes σ ≈90 % | 1 Tick/Sek. | N/V | Deriv cTrader | Breakouts und risikoreiche Strategien |

| Crash/Boom | Crash 600 | Stochastischer Crash | Streaming | ~1/600 Ticks | Deriv cTrader | Ereignisorientierter Handel |

| Crash/Boom | Boom 900 | Stochastischer Boom | Streaming | ~1/900 Ticks | Deriv cTrader | Verlängerte Spike-Zyklen |

| Klassische Synthetics | Range Break, Step | Feste Step-Regeln | Variiert | Variiert | Deriv MT5, Deriv Trader, Deriv GO | Bildung, diskretionärer Handel |

Hinweis: „σ“ steht für Volatilität. „Durchschn. Ereignishäufigkeit“ bezeichnet langfristige statistische Durchschnittswerte und keine festen Zeitabstände.

Dieser Vergleich zeigt, wie jedes Instrument zu unterschiedlichen Volatilitätsregimen und Strategiezielen passt und Tradern hilft, ihr Risikoexposure mit ihrem Handelsstil abzustimmen.

Wie können Trader Crash- und Boom-Indizes effektiv nutzen?

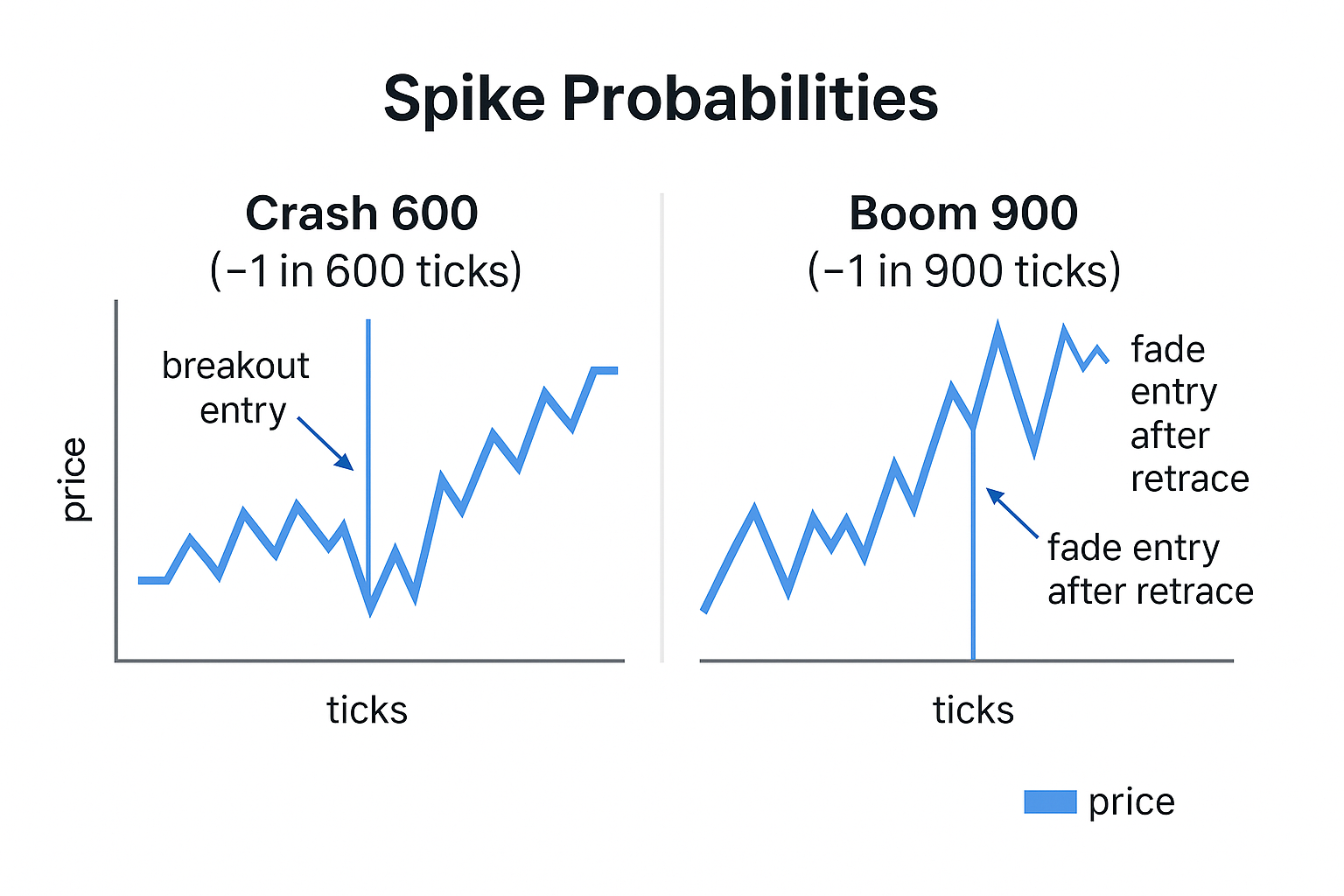

Crash- und Boom-Indizes sind darauf ausgelegt, plötzliche Kursbewegungen zu replizieren — nach oben gerichtete „Booms“ oder nach unten gerichtete „Crashes“. Jeder Tick steht für eine kleine Wahrscheinlichkeit einer starken Bewegung.

- Crash 600: Etwa ein größerer Rückgang alle 600 Ticks.

- Boom 900: Etwa ein größerer Anstieg alle 900 Ticks.

Dieses stochastische Design ermöglicht es Tradern, sowohl Breakout- als auch Fade-Strategien zu testen:

- Breakout-Strategien steigen ein, wenn ein Spike beginnt, und begleiten die Bewegung.

- Fade-Strategien handeln nach der Normalisierung der Volatilität in die entgegengesetzte Richtung.

Die Beobachtung von Häufigkeit und Ausmaß der Spikes hilft dabei, realistische Stop-Loss-Niveaus zu definieren und den Drawdown zu steuern. Diese Dynamik zeigt, wie Volatilitätsregime innerhalb synthetischer Märkte sowohl in Bildungs- als auch in Live-Trading-Szenarien angewendet werden können.

Zur Veranschaulichung: Eine Traderin oder ein Trader, der Boom 900 analysiert, könnte in einer 24-Stunden-Session ungefähr 144 größere Spikes erwarten (bei 86.400 Ticks pro Tag ÷ 900). Diese quantitative Erwartung hilft bei der Kalibrierung von Risiko und beim Timing der Automatisierungslogik.

Welche Deriv-Plattformen eignen sich am besten für Volatilitätshandelsstrategien?

Deriv bietet mehrere Plattformen für unterschiedliche Trader-Profile:

- Deriv cTrader: Fortgeschrittenes Ordermanagement, Depth of Market und cBots-Automatisierung. Ideal für 1-Sekunden-Indizes und die 600/900-Serie.

- Deriv MT5: Multi-Asset-Umgebung mit Unterstützung für EAs, Hedging und Indikatorbibliotheken. Am besten geeignet, um Synthetics mit Forex, Krypto und Aktien-CFDs zu kombinieren.

- Deriv Trader: Die Heimat von Multipliers und Optionen, mit festem Risikomanagement für strukturierte Trades.

- Deriv GO: Mobile App zur Überwachung von Positionen und zur Verwaltung des Exposures.

- Deriv Bot: No-Code-Automatisierungs-Builder zum Entwerfen und Bereitstellen grundlegender Strategien ohne Programmierung.

Zusammen bilden diese Plattformen ein integriertes Ökosystem für das Testen automatisierter Strategien und ermöglichen einen reibungslosen Wechsel zwischen manuellen und algorithmischen Handelsumgebungen.

Jede Plattform unterstützt die Integration innerhalb von Derivs Ökosystem und ermöglicht einen nahtlosen Strategiewechsel von der Lernphase bis zur Live-Ausführung.

Wie unterstützen synthetische Indizes automatisierte Handelssysteme?

Synthetische Indizes eignen sich aufgrund ihrer konsistenten Volatilität und der unterbrechungsfreien Kursdaten besonders gut für Automatisierungstools. Trader können algorithmische Strategien entwickeln, testen und optimieren, ohne sich mit externen Störungen auseinandersetzen zu müssen.

Zu den gängigen Tools gehören:

- cBots auf Deriv cTrader für individuell programmierte Ausführung.

- Expert Advisors (EAs) auf Deriv MT5 für die Automatisierung über mehrere Anlageklassen hinweg.

- Deriv Bot zur Erstellung von Drag-and-drop-Logik ohne Programmierkenntnisse.

Jedes Tool ermöglicht es Tradern, Volatilitätsstrategien sowohl in Demo- als auch in Live-Umgebungen effizient zu überwachen und zu verwalten. Dieses vernetzte Design unterstreicht Derivs Fokus auf Präzision, Bildung und Zugänglichkeit über synthetische Märkte hinweg.

Darüber hinaus hilft Automatisierung Tradern, Ergebnisse zu quantifizieren — beispielsweise zu messen, wie häufig ein Algorithmus Einstiege pro Tick-Zyklus auslöst — was für datengestützte Leistungsanalysen äußerst wertvoll ist.

Welche Volatilitätshandelsstrategien sind für unterschiedliche Regime am effektivsten?

- Volatility 15 (1s): Am besten für Micro-Scalping und Mean Reversion. Verwenden Sie gleitende Durchschnitte, RSI und Bollinger Bands mit engen Stops und schnellen Ausstiegen.

- Volatility 30 (1s): Ausgewogen für Range Trading und kurzfristiges Momentum. Kombinieren Sie MA-Crossover mit ATR-basierten Stops.

- Volatility 90 (1s): Ideal für Breakout-Systeme mit weiten Stops und strukturierten Risikopuffern. Verwenden Sie zeitbasierte Ausstiege, um unnötige Umschichtungen zu vermeiden.

- Crash/Boom 600–900: Am besten für ereignisgetriebene Taktiken. Trader können Spikes folgen (Breakout) oder sie ausblenden (Mean Reversion), unter Verwendung von ATR-Trails und strukturierter Stop-Loss-Logik.

Wie Rakshit Choudhary, CEO von Deriv, anmerkt:

„Der Fokus von Deriv liegt weiterhin darauf, KI-zentrierte Trading-Technologie voranzubringen und Tradern präzise Werkzeuge für das nächste Jahrzehnt an die Hand zu geben.“

Jean-Yves Sireau, Gründer von Deriv, ergänzt:

„Unsere synthetischen Märkte ermöglichen es Tradern, Volatilität sicher, transparent und kontinuierlich zu erleben — etwas, das kein traditioneller Markt bieten kann.“

Diese beiden Perspektiven verdeutlichen, wie Deriv menschliche Expertise und algorithmische Innovation nutzt, um neue Maßstäbe für den Volatilitätshandel zu setzen.

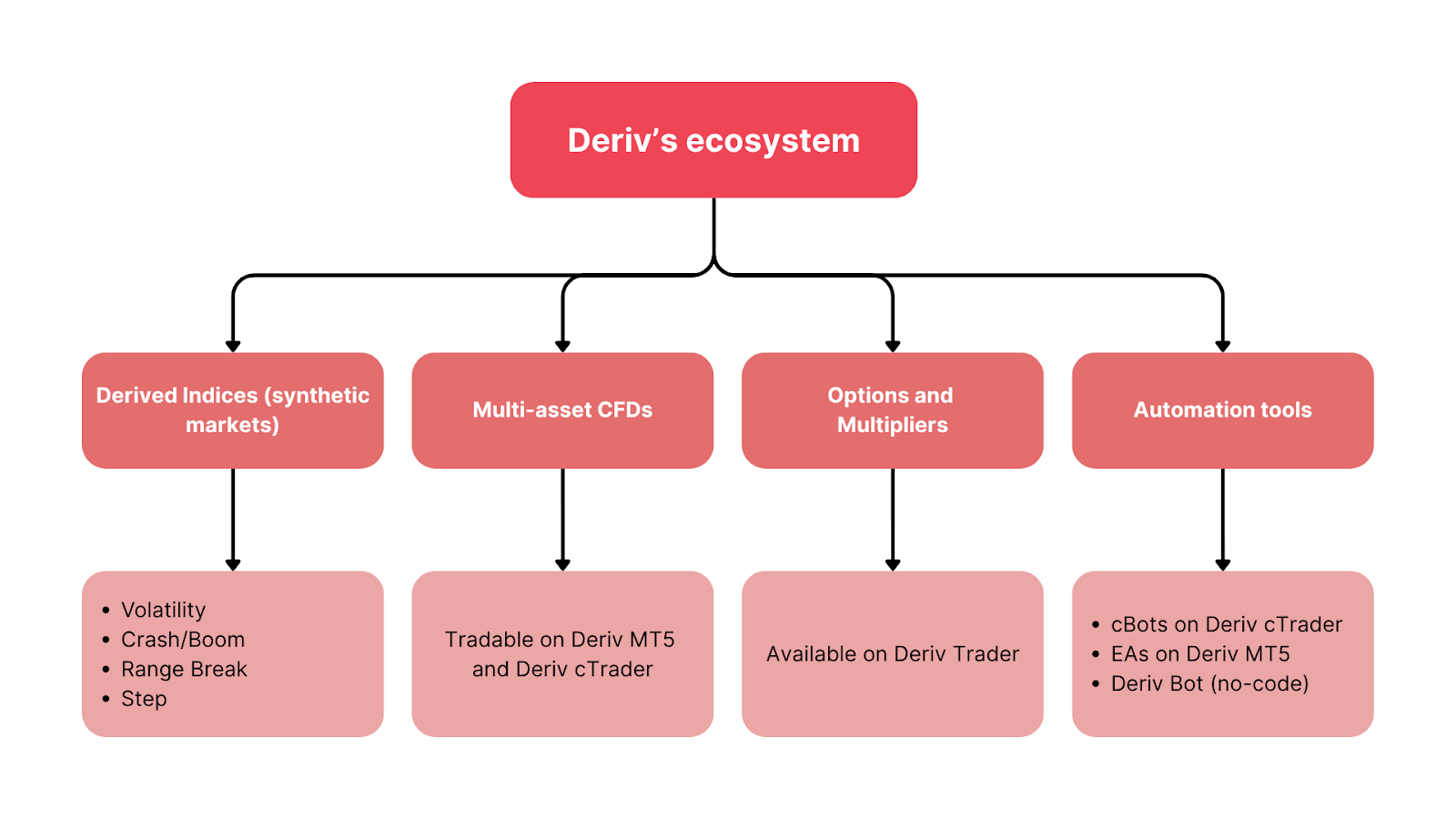

Wie sind Derivs Volatilitätsindizes über sein Handelsökosystem hinweg verbunden?

Die Handelsinfrastruktur von Deriv verknüpft alle synthetischen und realen Marktprodukte und schafft so eine einheitliche Umgebung für Experimente, Bildung und Automatisierung.

- Abgeleitete Indizes (synthetische Märkte):

- Spot Volatility

- Drift Switching

- DEX

- Volatility

- Crash/Boom

- Jump

- Step

- Range Break

- Daily Reset

- Multi Step

- Hybrid

- Skew Step

- Trek

- Volatility Switch

- Stable Spread Instruments

- Multi-Asset-CFDs: Handelbar auf Deriv MT5 und Deriv cTrader.

- Optionen und Multipliers: Verfügbar auf Deriv Trader.

- Automatisierungstools: cBots auf Deriv cTrader, EAs auf Deriv MT5 und Deriv Bot (No-Code).

Diese Struktur ermöglicht es Tradern, Strategien nahtlos zwischen Demo- und Live-Umgebungen zu entwickeln, zu testen und zu skalieren. Erkenntnisse aus synthetischen Märkten — etwa zu Margin Call, Hebelwirkung und Drawdown — verbessern die Performance über alle Anlageklassen hinweg unmittelbar.

Laut der unabhängigen quantitativen Analystin Sarah Langford vereinfachen Derivs strukturierte Volatilitätsbereiche „das strategische Design auf Basis von Marktregimen für Retail-Quants“. Diese externe Bestätigung unterstreicht, wie Derivs synthetische Märkte analytischen Handel und eine konsistente Kompetenzentwicklung fördern.