AI বুদ্বুদ এবং মার্কেট প্রবণতা বোঝা

ট্রেডারদের জন্য AI বুদ্বুদ-পরিঘটনা এবং এর প্রভাব, যারা মার্কেট প্রবণতা থেকে লাভবান হতে চান।

লেখক Manaf Zaitoun · এডিটোরিয়াল স্ট্র্যাটেজি এবং ফিনটেক কন্টেন্ট স্পেশালিস্ট

16 January 2026 · 8 মিনিট পড়া

AI + “bubble” এখন একটি content machine হয়ে উঠেছে। প্রতিদিনই নতুন নতুন ভিডিও ও নিবন্ধে একই দুইটি প্রশ্ন করা হচ্ছে: AI-চালিত rally কি bubble, আর যদি হয়, তাহলে এটি কখন burst করবে? প্রথম প্রশ্নটির উত্তর সাধারণত সতর্কতামূলক “হতে পারে”; দ্বিতীয়টির উত্তর প্রায় সবসময়ই অনুমান।

যাঁরা 2 expert market insights008 সালের বৈশ্বিক আর্থিক সংকট এবং নব্বইয়ের দশকের শেষের দিকের dot-com bubble প্রত্যক্ষ করেছেন, তাঁদের কাছে এটি কোনো রসিকতা বা হালকা আলোচনার বিষয় নয়। COVID-19-এর প্রভাব থেকে যদিও আমাদের বেশিরভাগই এখন কিছুটা অভ্যস্ত, বৈশ্বিক অর্থনীতি তা নয়। মহামারির কারণে সৃষ্ট ব্যাঘাতগুলো এখনো কিছু প্রতিক্রিয়ামূলক ঢেউ তৈরি করছে, যা বৈশ্বিক supply chain-এর ওপর অতিনির্ভরতা কমাতে অর্থনৈতিক মডেলে মৌলিক পরিবর্তনের প্রচেষ্টার আকারে দেখা যাচ্ছে। এই supply chain-গুলোর একটি হলো AI expansion-এর বর্তমান চালিকাশক্তি, যেখানে যুক্তরাষ্ট্র, নেদারল্যান্ডস, তাইওয়ান এবং অন্যান্য দেশ শিল্পটির hardware spine — chips — তৈরিতে জড়িত।

কেন সবাই বুদ্বুদের কথা বলছে

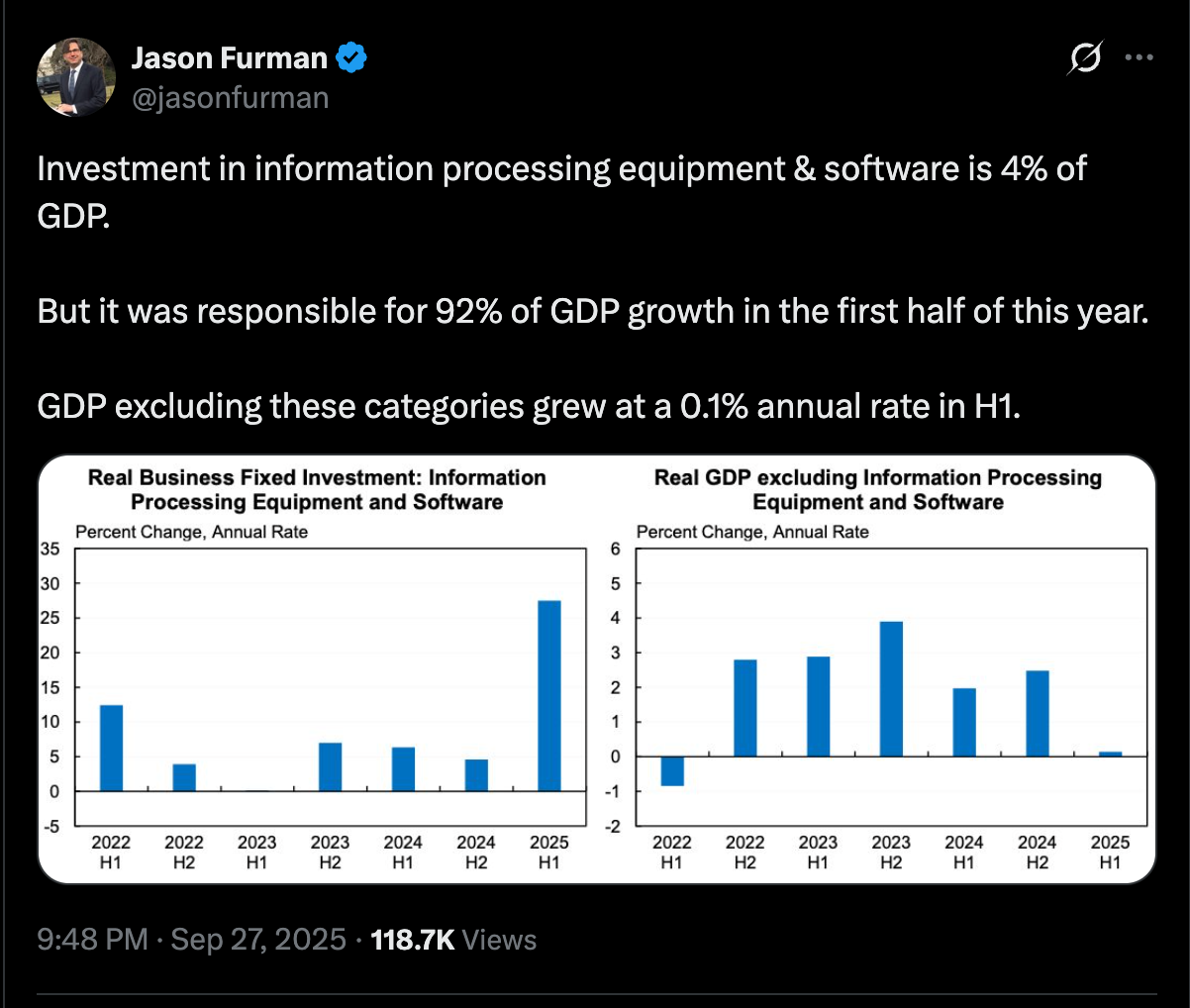

এটি যে নয়, তা যুক্তি দিয়ে বলা খুবই কঠিন। AI-তে বিনিয়োগ, তা বড় প্রযুক্তি কোম্পানির পক্ষ থেকে হোক বা নিজেদের stocks-এ অর্থ ঢালছেন এমন traders-এর পক্ষ থেকে হোক, সেটিকে একটি গাণিতিকভাবে যুক্তিসঙ্গত প্রেক্ষাপটে বসানো কঠিন। গত বছরের শুরুতে, যুক্তরাষ্ট্রের অর্থনীতিবিদ Jason Furman প্রতিবেদন করেন যে 2025 সালের প্রথমার্ধে GDP বৃদ্ধির 92% এসেছে information processing equipment এবং software-এ বিনিয়োগ থেকে (অর্থাৎ, data centres এবং AI business), এবং এই খাতগুলো বাদ দিলে GDP প্রথমার্ধে বার্ষিক মাত্র 0.1% হারে বেড়েছে।

2026 সালের শুরুতে, Bank for International Settlements (BIS) AI ব্যয়ের বিষয়ে আরও সতর্ক সুর নেয়। Bulletin 120-এ এটি যুক্তি দেয় যে AI/data centre নির্মাণ এখন বৃহত্তর অর্থনীতির জন্য গুরুত্বপূর্ণ পর্যায়ে পৌঁছেছে, এবং এর অর্থায়ন ক্রমেই ঋণের মাধ্যমে হচ্ছে — যার মধ্যে দ্রুত বাড়তে থাকা private credit-ও রয়েছে। এর হিসাব অনুযায়ী, 2025 সালের মাঝামাঝি যুক্তরাষ্ট্রে data centres এবং সংশ্লিষ্ট IT manufacturing facilities (construction and equipment) GDP-এর প্রায় 1% জুড়ে ছিল, আর broader IT-related investment ছিল GDP-এর প্রায় 5%, যা dot-com peak-এর চেয়েও বেশি। এটি আরও উল্লেখ করে যে কিছু প্রতিষ্ঠানের capital spending তাদের cash generation-এর চেয়ে দ্রুত বাড়ছে, ফলে external funding-এর ওপর নির্ভরতা বাড়ছে।

BIS একটি সম্ভাব্য pricing mismatch-এর ইঙ্গিত দেয়: equity market-গুলো মনে হচ্ছে AI থেকে ভবিষ্যতে অত্যন্ত শক্তিশালী earnings হবে বলে ধরে নিচ্ছে, অথচ debt market-গুলো (private credit-সহ) AI exposure-এর জন্য অন্যান্য borrower-এর তুলনায় উল্লেখযোগ্যভাবে বেশি spread নিচ্ছে না। এর মানে হতে পারে lenders ঝুঁকির মূল্য কম ধরে নিচ্ছেন, অথবা equity investors ভবিষ্যৎ cash flow অতিরঞ্জিতভাবে মূল্যায়ন করছেন। BIS AI-সংশ্লিষ্ট sector-এ private credit exposure-কে $200 billion-এরও বেশি (market-এর প্রায় 8%) হিসেবে দেখছে এবং ধারণা করছে 2030 সালের মধ্যে এটি $300–600 billion-এ পৌঁছাতে পারে, যা project-গুলো প্রত্যাশামতো না চললে বা demand হতাশ করলে ঝুঁকিকে আরও বাড়িয়ে দেবে।

সমীকরণের অন্য প্রান্তে, যা সবচেয়ে গুরুত্বপূর্ণ, গত মে মাসে প্রকাশিত একটি S&P Global analysis দেখিয়েছে যে উত্তর আমেরিকা ও ইউরোপের 1,000-এর বেশি respondent-এর survey-এর ভিত্তিতে 42% কোম্পানি জানিয়েছে, তারা তাদের বেশিরভাগ AI initiative পরিত্যাগ করছে; আগের বছরে এই হার ছিল 17%।

S&P Global-এর এই হতাশাজনক চিত্রের দুই মাস পর, Gartner থেকে আরেকটি পূর্বাভাস আসে, যেখানে বলা হয় 2025 সালের শেষ নাগাদ কমপক্ষে 30% generative AI project proof of concept-এর পর পরিত্যক্ত হবে, কারণ হিসেবে দুর্বল data quality, অপর্যাপ্ত risk control, বেড়ে চলা খরচ, অথবা অস্পষ্ট business value উল্লেখ করা হয়। এই পূর্বাভাসটি আসে Reuters-এ উদ্ধৃত Gartner-এর আরেকটি পূর্বাভাসের কয়েক দিন পর, যেখানে বলা হয়েছিল 2027 সালের মধ্যে 40%-এর বেশি agentic AI project বাতিল হয়ে যাবে।

বিষয়টি দৃষ্টিভঙ্গিতে আনলে দেখা যায়, AI-তে বিনিয়োগের এই জোয়ার ধরে নিচ্ছে যে নতুন প্রযুক্তিটি growth-এর এক সুপার ইঞ্জিন হবে, এবং এই শিল্পে যে নেতৃত্বের অবস্থান দখল করবে, সে উল্লেখযোগ্য সুবিধা পাবে। তবে এই বড় ধরনের সাফল্য দুটি মূল বিষয়ের সঙ্গে যুক্ত: প্রথমত, ভবিষ্যতের অর্থনৈতিক প্রবৃদ্ধি যা বর্তমান বিনিয়োগকে যৌক্তিক করে, এবং দ্বিতীয়ত, বিশেষ করে business-এর দিক থেকে AI product-এর বিস্ফোরক চাহিদা। ওপরের তথ্য বলছে, এর একটি স্থবির, আর অন্যটি উল্টো পথে যাচ্ছে। তাই হ্যাঁ, বলা যায় এটি সম্ভবত একটি bubble।

Bubble কীভাবে শনাক্ত করবেন?

Nasdaq Composite-এর performance দেখলে, আমরা dot-com burst-এর সময়কে 2000 সালের শুরুর দিকে নির্দিষ্ট করতে পারি, যখন ফেব্রুয়ারি থেকে মে মাসের মধ্যে এর শীর্ষ প্রায় ~$4,700 থেকে ~$3,400-এ নেমে আসে, এরপর আগস্টে সাময়িকভাবে $4,200-এ retracement হয়, তারপরও পতন অব্যাহত থেকে 2002 সালের সেপ্টেম্বরে একেবারে তলানিতে $1,170-এ পৌঁছে; 2000 সালের peak পুনরুদ্ধার করতে আগস্ট 2014 পর্যন্ত অপেক্ষা করতে হয়েছিল।

যুক্তির খাতিরে ধরা যাক, আমাদের দুইজন অর্থনীতিবিদ ছিল: একজন 1999 সালের জানুয়ারিতে dot-com bubble-এর বিষয়ে সতর্ক করেছিলেন, যখন Nasdaq Composite প্রায় $2,500-এ trade করছিল, এবং আরেকজন 1999 সালের ডিসেম্বরে তা উল্লেখ করেছিলেন, যখন Nasdaq Composite প্রায় $4,070-এ trade করছিল।

অন্যদিকে, দুইজন investor ছিলেন, যাঁরা এই সতর্কতা শুনে সে অনুযায়ী পদক্ষেপ নিয়েছিলেন। প্রথমজন জানুয়ারির সতর্কতা শুনেছিলেন, বাজার শীর্ষে পৌঁছানোর সময় পর্যন্ত সম্ভাব্য 80%-এরও বেশি লাভ মিস করেছিলেন, আর money-এর বাইরে যেতে তাঁর 2 বছরেরও বেশি সময় লাগত।

দ্বিতীয় investor ডিসেম্বরের সতর্কতা অনুযায়ী পদক্ষেপ নেন এবং 6 মাসের মধ্যে প্রায় 17%, এক বছরের মধ্যে 40%, এবং 2002 সালের সেপ্টেম্বরের মধ্যে 70%-এরও বেশি ক্ষতি এড়িয়ে যান।

অতিসত্বর bubble ঘোষণা করা আসলে bubble ঘোষণা করা নয়। এটি কেবল বাজারের স্বাভাবিক cycle-এর একটি পুনরুক্তি, যার চারটি ধাপ হলো: accumulation, markup, distribution, এবং markdown। bubble কখন burst করবে তা নির্ধারণ করতে না পারা মানে আমরা market cycle-এর কোন ধাপে আছি তা নির্ণয় করা, কিন্তু সেটি কখন শেষ হবে তা নির্ধারণ করা নয়। সংক্ষেপে, এটি এমন তথ্য যা কাজে লাগানো যায় না।

এটি কোনো গোপন বিষয় নয় যে একসময় AI নিয়ে অতিরিক্ত আশাবাদ ম্লান হয়ে যাবে, এবং বর্তমান AI প্রতিযোগীদের অনেকেই কয়েক বছরের মধ্যে প্রায় বিস্মৃত হয়ে যাবে (crypto community-কে FTX এবং Terra সম্পর্কে জিজ্ঞাসা করলেই হয়)। তবে dot-com boom-কে উসকে দেওয়া internet উদ্ভাবনের মতোই, দীর্ঘমেয়াদি সুবিধাগুলো বাস্তবে প্রাপ্ত হওয়ার সম্ভাবনাই বেশি। dot-com bubble burst-এ যেমন কয়েক মাসের মধ্যে পুরো কোম্পানি মুছে গিয়েছিল, তেমনি অন্যরা বিজয়ী হিসেবে উঠে এসেছে, যাদের কিছু আমাদের দৈনন্দিন জীবনের অংশ এবং অর্থনীতির মেরুদণ্ড হিসেবে কাজ করে — যেমন Google, Apple, এবং Microsoft।

গল্প নয়, cycle ট্রেড করা trading strategies

এটি শেষ পর্যন্ত AI bubble, mini-bubble, কিংবা দীর্ঘতর uptrend-এর ভেতরের একটি অতিরিক্ত উত্তপ্ত পর্যায় যাই হোক না কেন, ব্যবহারিক দিক থেকে খুব বেশি পরিবর্তন হয় না। Market-গুলো আসলে certainty-কে পুরস্কৃত করে না — তারা প্রস্তুতিকে পুরস্কৃত করে, আর যারা শক্তিশালী narrative-কে নিশ্চিত ফলাফলের সঙ্গে গুলিয়ে ফেলেন, তাদের শাস্তি দেয়।

দীর্ঘমেয়াদি অংশগ্রহণকারীদের জন্য এর অর্থ সাধারণত সেই একঘেয়ে কিন্তু গুরুত্বপূর্ণ শৃঙ্খলাগুলোর সাথে থাকা, যা প্রতিটি cycle-এ প্রয়োজন: diversification, যুক্তিসঙ্গত position sizing, এবং কোনো একটি theme—তা যতই আকর্ষণীয় হোক—পুরো portfolio-র গল্প হয়ে উঠতে না দেওয়া। কারণ “AI doomed” বলে নয়, আবার “আজ বিকেলেই crash আসছে” বলেও নয়; বরং কারণ concentration-ই স্বাভাবিক volatility-কে এমন কিছুর মধ্যে পরিণত করে, যেখান থেকে recovery কঠিন হয়ে যায়।

Hedging-ও একই শ্রেণীতে পড়ে। এটি কোনো পূর্বাভাস নয়, এবং এটি নাটকীয়ও হতে হবে না — narratives যখন euphoria থেকে regret-এ, আর সেখান থেকে আবার ফিরে যায়, তখন খেলায় টিকে থাকার একটি উপায় মাত্র। বড় প্রত্যাশার টানে যখন valuations এগিয়ে আসে, তখন “সঠিক” হওয়ার চেয়ে resilience বেশি গুরুত্বপূর্ণ হয়ে ওঠে, এবং কঠিন সময়ের জন্য একটি পরিকল্পনা থাকলে সবচেয়ে খারাপ মুহূর্তে তাড়াহুড়োর সিদ্ধান্ত নেওয়া থেকে আপনি নিজেকে বাঁচাতে পারেন।

Trader-দের জন্য জোরটা ভিন্ন। Bubble হয় loud, কিন্তু price action আরও louder। এমনকি cycle-এর শেষের দিকের উচ্ছ্বাসেও market এখনও স্বল্পমেয়াদি, trade-যোগ্য wave-এ চলে — rotation, pullback, squeeze, momentum burst, mean reversion — এবং অনলাইনে সবাই top “in” কি না বা পুরো বিষয়টি fraud কি না তা নিয়ে তর্ক করলেও সেই rhythm থেমে যায় না।

তাই risk শুধু ভুল trade নেওয়া নয়; বড় গল্পের ভয়ে এমনভাবে জমে যাওয়াও risk, যাতে প্রতি সপ্তাহে যে ছোট সুযোগগুলো আসে, সেগুলো আপনি মিস করেন। AI-কে “বিশ্বাস” বা “অবিশ্বাস” করার দরকার নেই, আপনার সামনে যা আছে তা কাজে লাগাতে। আপনার দরকার একটি স্পষ্ট framework, নির্ধারিত risk, এবং প্রতিটি setup-কে prophecy নয়, probability হিসেবে দেখার শৃঙ্খলা — আর market যখন আপনার thesis-কে আর সমর্থন করে না, তখন দ্রুত সরে আসার ক্ষমতা।

এই কারণেই bubble নিয়ে আলোচনা একটি উপযোগী প্রেক্ষাপট, কিন্তু trading signal হিসেবে সেটি বেশ দুর্বল। অনেকেই “bubble” শুনে সেটিকে “কিছুই করবেন না” হিসেবে নেন, আবার অনেকে এটিকে short side-এ সবটুকু ঝুঁকি নেওয়ার ইঙ্গিত হিসেবে ধরেন। দুটোই ব্যয়বহুল হতে পারে, কারণ timing-ই পুরো খেলাটি — আর timing এমন এক অংশ, যেখানে কেউই নিখুঁত হতে পারেন না, এমনকি হাজারখানা chart আর অত্যন্ত আত্মবিশ্বাসী কণ্ঠস্বর থাকলেও।

শেষ পর্যন্ত, এটি bubble নাকি কেবল অতিরিক্ত উত্তপ্ত একটি পর্যায়, তা যতটা গুরুত্বপূর্ণ নয়, তার চেয়ে বেশি গুরুত্বপূর্ণ হলো এটি চলাকালীন অনিশ্চয়তাকে আপনি কীভাবে সামলান। যা তুলনামূলকভাবে ভালোভাবে টিকে থাকে, তা হলো risk নিয়ন্ত্রণে রাখা, কোনো একক theme-এ অতিরিক্ত জড়িয়ে না পড়া, এবং অনলাইনের সবচেয়ে জোরালো মতামতের বদলে পুনরাবৃত্তিযোগ্য প্রক্রিয়ার দিকনির্দেশনায় থাকা। যদি চলমান move এগিয়েই যায়, আপনাকে দৌড়াতে বাধ্য হতে হবে না; আর যদি তা শীতল হয়ে আসে, আপনাকে panic-এ পড়তে হবে না। যেকোনো অবস্থায় লক্ষ্য হলো পরিষ্কার মাথা ও অভিযোজনক্ষমতা নিয়ে থাকা, যাতে আপনি market কী করছে তার প্রতি সাড়া দিতে পারেন — headlines আপনাকে যা অনুভব করাতে চাইছে, সেটির প্রতি নয়।