Deriv cTrader ১-সেকেন্ডের Volatility indices 2025

Deriv cTrader এখন প্ল্যাটফর্মটির জন্য একচেটিয়া ৭টি নতুন derived indices অফার করছে। আমাদের blog-এ এগুলো সম্পর্কে আরও জানুন।

ডেরিভ ডেস্ক · 20 November 2025 · 12 মিনিট পড়া

Volatility বলতে মার্কেটের ওঠানামার গতি ও মাত্রাকে বোঝায়। এটি প্রতিটি trader-এর risk ও reward সম্পর্কে ধারণা গঠন করে। Deriv-এ, volatility একটি অনন্য রূপ পায় synthetic indices–এর মাধ্যমে — এমন algorithmically generated markets, যা macroeconomic news বা liquidity shifts দ্বারা প্রভাবিত না হয়ে বাস্তব বিশ্বের price behaviour অনুকরণ করে।

২০২৫ সালে, Deriv Deriv cTrader-এ পনেরোটি নতুন volatility এবং Crash/Boom indices চালুর মাধ্যমে উদ্ভাবনকে আরও এগিয়ে নিয়েছে। এই one-second tick instruments দ্রুত execution, volatility regimes-এর ওপর সূক্ষ্ম নিয়ন্ত্রণ, এবং cBots ও Expert Advisors (EAs)-এর মতো automated systems-এর সঙ্গে নির্বিঘ্ন integration সক্ষম করে। একসঙ্গে, এগুলো transparent, data-driven synthetic markets-এর বিশ্বস্ত provider হিসেবে Deriv-এর সুনামকে আরও শক্তিশালী করে।

এই indices precision এবং consistency-এর জন্য তৈরি। এগুলো trader-দের এমন একটি stable environment-এ strategy test, refine, এবং automate করতে সহায়তা করে, যা ২৪/৭ কাজ করে এবং external disruptions থেকে মুক্ত — যা শিক্ষামূলক উদ্দেশ্য এবং automated strategies testing—দুইয়ের জন্যই আদর্শ।

সংক্ষিপ্ত সারসংক্ষেপ

- Volatility indices নির্দিষ্ট volatility level (যেমন 15%, 30%, 90%) বা নির্ধারিত event probability (যেমন প্রতি 600 ticks-এ একটি Boom বা Crash) অনুযায়ী markets অনুকরণ করে।

- এগুলো ধারাবাহিকভাবে চালু থাকে এবং বাস্তব বিশ্বের ঘটনাবলির দ্বারা প্রভাবিত হয় না, ফলে trader ও developer-দের জন্য একটি নিয়ন্ত্রিত testing ground তৈরি করে।

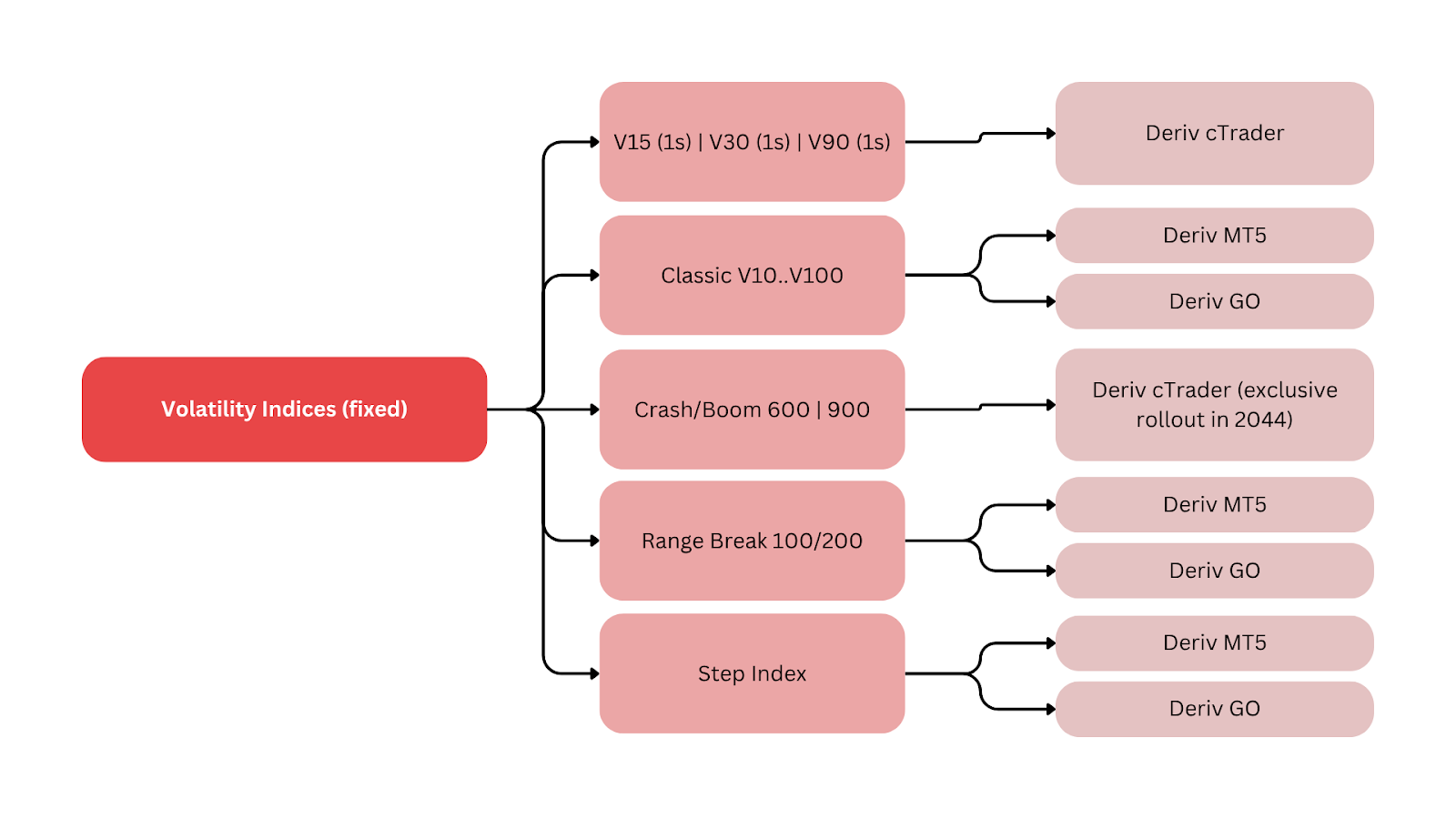

- Deriv সাতটি নতুন Deriv cTrader-exclusive indices চালু করেছে: Volatility 15, 30, এবং 90 (1s), পাশাপাশি Boom 600, Crash 600, Boom 900, এবং Crash 900, যা দ্রুততর tick speed এবং বিস্তৃত volatility coverage প্রদান করে।

- Demo access শুরু হয়েছে ৪ জানুয়ারি ২০২৪, এবং live trading উপলভ্য হয়েছে ১১ জানুয়ারি ২০২৪ থেকে।

- ১-সেকেন্ড series CBOE Volatility Index (VIX)-এর মতো প্রচলিত volatility concept-কে synthetic consistency-এর সঙ্গে যুক্ত করে, যাতে trader-রা পূর্বানুমেয় volatility “regimes” ঘিরে পরিকল্পনা করতে পারেন।

Synthetic indices কী, এবং trader-রা কীভাবে এগুলো ব্যবহার করতে পারেন?

Deriv-এর synthetic indices হলো cryptographically-secure algorithms দ্বারা তৈরি markets, যা ধারাবাহিক statistical characteristics প্রদান করে। প্রতিটি index হয় একটি নির্দিষ্ট volatility level বজায় রাখে, নয়তো একটি stochastic pattern অনুসরণ করে, যা spike বা drop-এর মতো তীব্র price event-এর সম্ভাবনা নির্ধারণ করে।

এগুলো continuous data streams প্রদান করে এবং market behaviour অধ্যয়ন, automated strategies বিকাশ, এবং বাস্তব বিশ্বের ভেরিয়েবল থেকে বিচ্ছিন্নভাবে volatility management শেখানোর জন্য আদর্শ। Volatility 30 (1s) ব্যবহারকারী একজন trader প্রায় 86,400 ticks per day পেতে পারেন, যা precise backtesting এবং automation insight-এর সুযোগ দেয়।

এই নির্ভরযোগ্যতা controlled volatility regimes-এর মধ্যে structured learning এবং automated strategy testing সম্ভব করে, যা Deriv-এর synthetic markets ecosystem-এর একটি গুরুত্বপূর্ণ অংশ।

Deriv trader-দের জন্য volatility indices কেন গুরুত্বপূর্ণ?

Deriv-এর সাম্প্রতিক এই সম্প্রসারণ synthetic trading-এর বিবর্তনে একটি গুরুত্বপূর্ণ মাইলফলক চিহ্নিত করে। এটি discretionary এবং algorithmic — উভয় ধরনের trader-এর জন্য উন্নত tool তৈরির কোম্পানির দৃষ্টিভঙ্গিকে আরও বিস্তৃত করে।

Deriv-এর Head of Product & Growth Prakash Bhudia-এর ভাষায়:

“নতুন indices trader-দের জন্য দ্রুততর, আরও পরিষ্কার volatility pattern access প্রদান করে সুযোগ বাড়ায় — জটিল technical setup-এর প্রয়োজন ছাড়াই।”

এই release-কে তিনটি উদ্ভাবন সংজ্ঞায়িত করে:

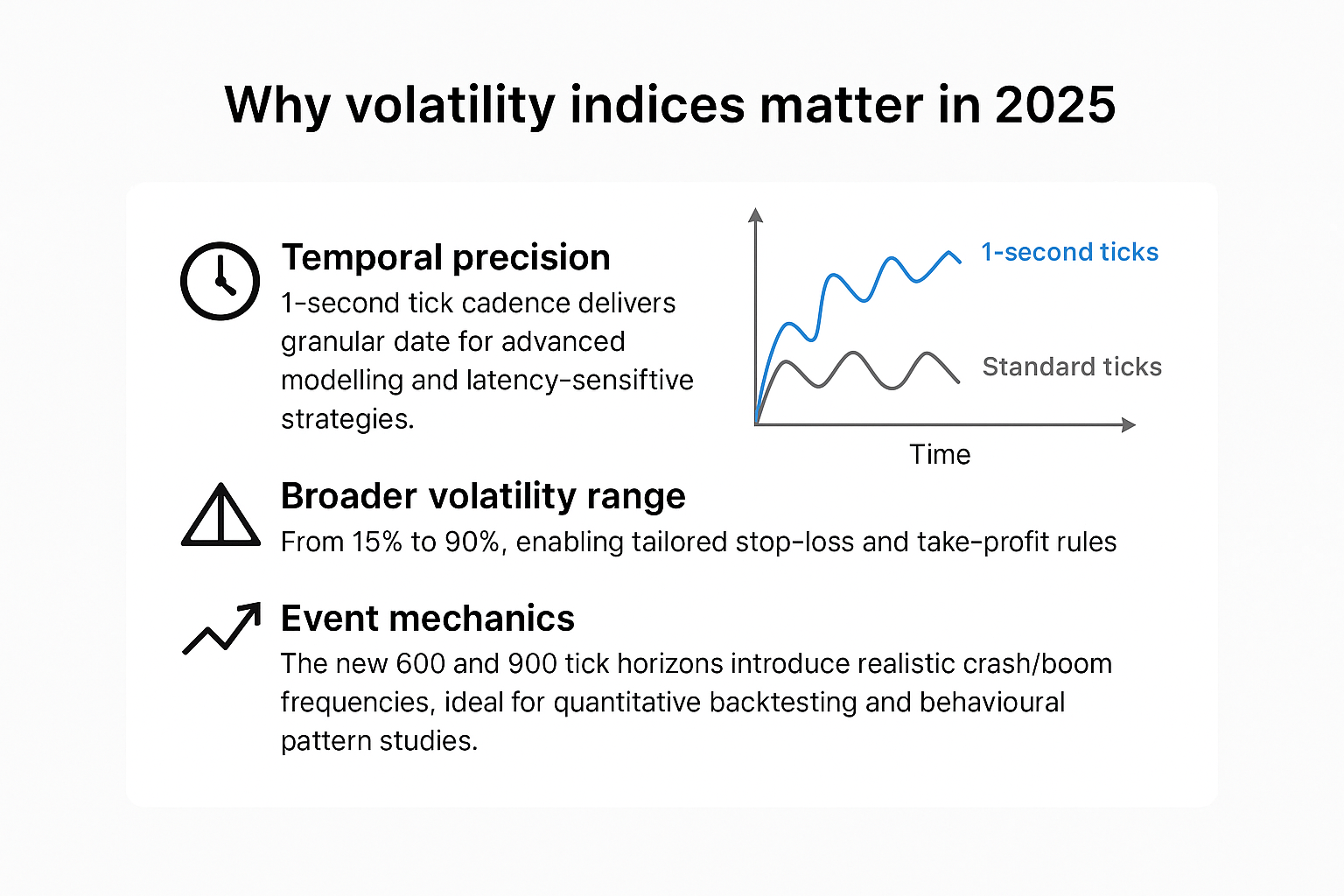

- Temporal precision: one-second tick cadence advanced modeling এবং latency-sensitive (ultra-fast execution) strategies-এর জন্য granular data প্রদান করে।

- বিস্তৃত volatility range: 15% থেকে 90% পর্যন্ত, যা tailored stop-loss এবং take-profit rule সক্ষম করে।

- Event mechanics: নতুন 600 এবং 900 tick horizon বাস্তবসম্মত crash/boom frequency প্রবর্তন করে, যা quantitative backtesting এবং behavioural pattern study-এর জন্য আদর্শ।

একসঙ্গে, এই indices দেখায় যে Deriv কীভাবে বৈচিত্র্যময় trading এবং শিক্ষামূলক use case-এর জন্য synthetic markets আরও পরিমার্জিত করে চলেছে, trader-দের বেশি control এবং data transparency-এর সঙ্গে volatility আয়ত্ত করতে সহায়তা করছে — যা IMF-এর Global Financial Stability Report-ও সমর্থন করে।

Deriv-এর volatility এবং Crash/Boom indices কীভাবে তুলনীয়

| Index family | Example symbol | Core parameter | Tick cadence | Avg event frequency | Primary platform | Typical use |

|---|---|---|---|---|---|---|

| Volatility (1s) | Volatility 15 (1s) | Constant σ ≈15% | 1 tick/sec | N/A | Deriv cTrader | Low-volatility scalping, mean reversion |

| Volatility (1s) | Volatility 30 (1s) | Constant σ ≈30% | 1 tick/sec | N/A | Deriv cTrader | Momentum and range rotation |

| Volatility (1s) | Volatility 90 (1s) | Constant σ ≈90% | 1 tick/sec | N/A | Deriv cTrader | Breakouts and high-risk strategies |

| Crash/Boom | Crash 600 | Stochastic crash | Streaming | ~1/600 ticks | Deriv cTrader | Event-driven trading |

| Crash/Boom | Boom 900 | Stochastic boom | Streaming | ~1/900 ticks | Deriv cTrader | Extended spike cycles |

| Classic synthetics | Range Break, Step | Fixed step rules | Varies | Varies | Deriv MT5, Deriv Trader, Deriv GO | Education, discretionary trading |

নোট: “σ” দ্বারা volatility বোঝানো হয়েছে। “Avg event frequency” নির্দিষ্ট সময় নয়, বরং দীর্ঘমেয়াদি statistical average নির্দেশ করে।

এই তুলনা দেখায় যে প্রতিটি instrument কীভাবে ভিন্ন volatility regime এবং strategy objective-এর সঙ্গে মানিয়ে যায়, trader-দের risk exposure-কে trading style-এর সঙ্গে সামঞ্জস্য করতে সাহায্য করে।

Crash এবং Boom indices কীভাবে কার্যকরভাবে ব্যবহার করতে পারেন trader-রা?

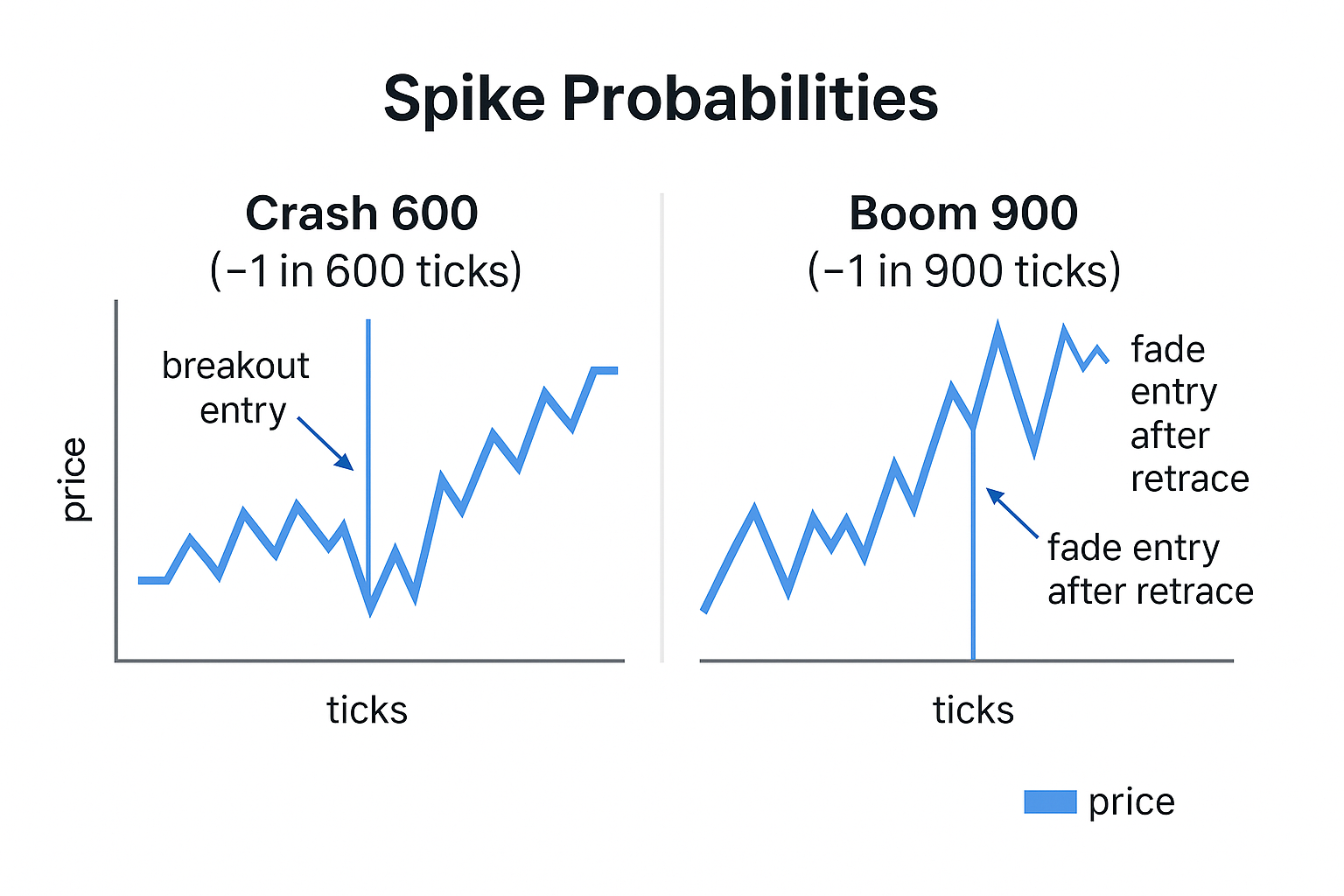

Crash এবং Boom indices আকস্মিক price movement — upward “booms” বা downward “crashes” — অনুকরণ করার জন্য তৈরি। প্রতিটি tick বড় কোনো move-এর একটি ক্ষুদ্র সম্ভাবনা উপস্থাপন করে।

- Crash 600: প্রায় প্রতি 600 ticks-এ একটি বড় পতন।

- Boom 900: প্রায় প্রতি 900 ticks-এ একটি বড় spike।

এই stochastic design trader-দের breakout এবং fade—উভয় strategy test করতে দেয়:

- Breakout strategies spike শুরু হলে প্রবেশ করে এবং move-টি অনুসরণ করে।

- Fade strategies volatility স্বাভাবিক হওয়ার পরে বিপরীত দিকে trade করে।

Spike-এর frequency এবং magnitude পর্যবেক্ষণ করলে বাস্তবসম্মত stop-loss level নির্ধারণ এবং drawdown ব্যবস্থাপনা সহজ হয়। এই গতিশীলতা দেখায় synthetic markets-এর volatility regime কীভাবে শিক্ষামূলক এবং live-trading — উভয় scenario-তে প্রয়োগ করা যায়।

উদাহরণ হিসেবে, Boom 900 বিশ্লেষণকারী একজন trader ২৪ ঘণ্টার একটি সেশনে আনুমানিক ১৪৪টি বড় spike আশা করতে পারেন (কারণ 86,400 ticks per day ÷ 900)। এই quantitative expectation risk এবং timing automation logic নির্ধারণে সহায়তা করে।

Volatility trading strategies-এর জন্য কোন Deriv platform সবচেয়ে ভালো?

Deriv বিভিন্ন trader profile-এর জন্য একাধিক platform অফার করে:

- Deriv cTrader: Advanced order management, Depth of Market, এবং cBots automation। ১-সেকেন্ড indices এবং 600/900 series-এর জন্য আদর্শ।

- Deriv MT5: multi-asset environment, যা EAs, hedging, এবং indicator library সমর্থন করে। synthetics-এর সঙ্গে forex, crypto, এবং stock Contract for Difference (CFDs) একত্রে ব্যবহার করার জন্য সেরা।

- Deriv Trader: multipliers এবং options-এর কেন্দ্র, যা structured trades-এর জন্য fixed-risk control প্রদান করে।

- Deriv GO: positions পর্যবেক্ষণ এবং exposure ব্যবস্থাপনার জন্য mobile app।

- Deriv Bot: programming ছাড়াই basic strategies design ও deploy করার জন্য no-code automation builder।

একসঙ্গে, এই platform-গুলো automated strategy testing-এর জন্য একটি integrated ecosystem গঠন করে, যা ব্যবহারকারীদের manual এবং algorithmic trading environment-এর মধ্যে মসৃণভাবে অগ্রসর হতে সহায়তা করে।

প্রতিটি platform Deriv-এর ecosystem জুড়ে integration সমর্থন করে, ফলে education থেকে live execution-এ strategy নির্বিঘ্নে স্থানান্তর করা যায়।

Synthetic indices কীভাবে automated trading systems-কে সমর্থন করে?

Synthetic indices তাদের ধারাবাহিক volatility এবং uninterrupted price data-এর কারণে automation tool-এর জন্য খুবই উপযোগী। Trader-রা external disruption ছাড়াই algorithmic strategy তৈরি, test, এবং optimise করতে পারেন।

সাধারণ tool-এর মধ্যে রয়েছে:

- কাস্টম-coded execution-এর জন্য Deriv cTrader-এ cBots।

- cross-asset automation-এর জন্য Deriv MT5-এ Expert Advisors (EAs)।

- programming skills ছাড়াই drag-and-drop logic তৈরির জন্য Deriv Bot।

প্রতিটি tool trader-দের demo এবং live — উভয় environment-এ দক্ষতার সঙ্গে volatility strategy পর্যবেক্ষণ ও পরিচালনা করতে দেয়। এই connected design synthetic markets জুড়ে precision, education, এবং accessibility-এর প্রতি Deriv-এর মনোযোগকে আরও শক্তিশালী করে।

এর পাশাপাশি, automation trader-দের outcome quantify করতে সাহায্য করে — যেমন, একটি algorithm প্রতি tick cycle-এ কতবার entry trigger করে তা মাপা — যা data-driven performance review-এর জন্য অত্যন্ত মূল্যবান।

বিভিন্ন regime-এর জন্য সবচেয়ে কার্যকর volatility trading strategy কী?

- Volatility 15 (1s): micro-scalping এবং mean reversion-এর জন্য সেরা। tight stop এবং দ্রুত exit-এর সঙ্গে moving average, RSI, এবং Bollinger Bands ব্যবহার করুন।

- Volatility 30 (1s): range trading এবং short-term momentum-এর জন্য উপযুক্ত ভারসাম্যপূর্ণ পছন্দ। MA crossover-এর সঙ্গে ATR-based stop যুক্ত করুন।

- Volatility 90 (1s): wide stop এবং structured risk buffer-সহ breakout system-এর জন্য আদর্শ। churn এড়াতে time-based exit ব্যবহার করুন।

- Crash/Boom 600–900: event-driven tactics-এর জন্য সেরা। Trader-রা ATR trail এবং structured stop-loss logic ব্যবহার করে spike অনুসরণ করতে পারেন (breakout) অথবা সেগুলো fade করতে পারেন (mean reversion)।

Deriv-এর CEO Rakshit Choudhary-এর ভাষায়:

“Deriv-এর লক্ষ্য AI-first trading technology এগিয়ে নেওয়া এবং আগামী দশকের জন্য তৈরি precision tool দিয়ে trader-দের ক্ষমতায়ন করা।”

Deriv-এর Founder Jean-Yves Sireau যোগ করেন:

“আমাদের synthetic markets trader-দের নিরাপদে, স্বচ্ছভাবে, এবং ধারাবাহিকভাবে volatility experience করতে দেয় — যা কোনো traditional market দিতে পারে না।”

এই সম্মিলিত দৃষ্টিভঙ্গি তুলে ধরে কীভাবে Deriv মানব অভিজ্ঞতা এবং algorithmic innovation কাজে লাগিয়ে volatility trading-এর জন্য নতুন মানদণ্ড স্থাপন করছে।

Deriv-এর volatility indices কীভাবে তার trading ecosystem জুড়ে সংযুক্ত?

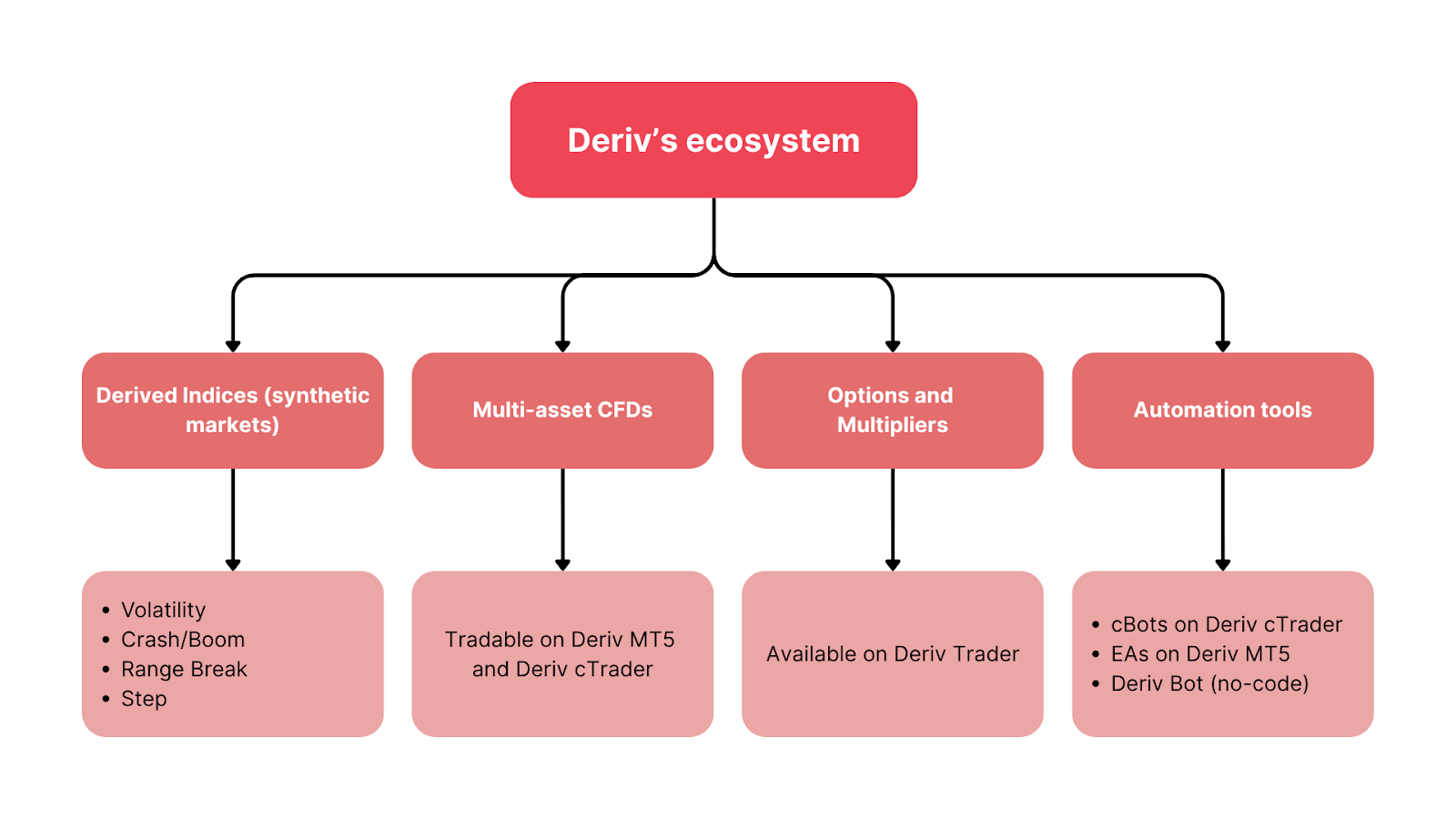

Deriv-এর trading infrastructure সব synthetic এবং real-market product-কে যুক্ত করে, experimentation, education, এবং automation-এর জন্য একটি unified environment তৈরি করে।

- Derived Indices (synthetic markets):

- Spot Volatility

- Drift Switching

- DEX

- Volatility

- Crash/Boom

- Jump

- Step

- Range Break

- Daily Reset

- Multi Step

- Hybrid

- Skew Step

- Trek

- Volatility Switch

- Stable Spread Instruments

- Multi-asset CFDs: Deriv MT5 এবং Deriv cTrader-এ trade করা যায়।

- Options and Multipliers: Deriv Trader-এ উপলভ্য।

- Automation tools: Deriv cTrader-এ cBots, Deriv MT5-এ EAs, এবং Deriv Bot (no-code)।

এই কাঠামো trader-দের demo এবং live environment-এর মধ্যে নির্বিঘ্নে strategy design, test, এবং scale করতে সহায়তা করে। synthetics-এ শেখা পাঠ — margin call, leverage, এবং drawdown সম্পর্কে — asset class জুড়ে performance সরাসরি উন্নত করে।

Independent quantitative analyst Sarah Langford-এর মতে, Deriv-এর structured volatility ranges “retail quants-এর জন্য regime-based strategy design সহজ করে।” এই external validation দেখায় যে Deriv-এর synthetic markets analytical trading এবং ধারাবাহিক skill development-কে উৎসাহিত করে।