فراغ رأس المال الذي تسببه AI: لماذا قد تنكسر دورة Bitcoin التي تمتد 4 سنوات

دورة Bitcoin التي تمتد 4 سنوات هي سردية، وليست آلية. ومع امتصاص بنية AI التحتية لرأس المال العالمي، قد تؤدي التحولات في السيولة إلى كسر الأنماط التاريخية للعملات المشفرة.

بقلم Manaf Zaitoun · أخصائي استراتيجية التحرير ومحتوى التكنولوجيا المالية

9 June 2026 · 4 دقيقة للقراءة

هل صادفت مخططًا لـ Bitcoin يغطي 12-16 عامًا وعليه خطوط عمودية عشوائية؟ تهانينا! لقد التقيت للتو بإحدى أبرز السرديات في مجتمع Bitcoin: الدورة.

وفقًا للعديد من المتحمسين لـ Bitcoin، يفترض أن تمر بسلسلة صعود وهبوط تشمل سوقًا هابطة أو شتاءً للعملات المشفرة، ثم ارتدادًا، ثم بلوغ مستوى قياسي جديد كل 4 سنوات. كما أن التعليمات واضحة: تحمّل السوق الهابطة، واثبت على موقفك، وامتطِ موجة تاريخية نحو مستوى قياسي جديد. هذه المرة، من المرجح جدًا أن تؤدي تقنية غير مسبوقة، تدفع تدفقات رأس المال على نحو غير مسبوق، إلى كسر هذه الدورة.

الفراغ الكبير في رأس المال

الدورة هي سردية، وليست آلية — فالتقويمات لا تصنع مليارات في القيمة السوقية وفق جدول محدد. وعند النظر عن كثب إلى الارتفاعات التاريخية لـ Bitcoin، نجد أنها نادرًا ما كانت نتيجة حتمية رياضية أو أحداث داخلية في الشبكة. بل كانت مدفوعة بالسيولة الكلية ومحفزات خارجية: رد الفعل على تغريدة Elon Musk، وتغير التوقعات التنظيمية بعد انتخاب Donald Trump's، وضخ Federal Reserve للسيولة في الاقتصاد.

نميل إلى نسب الفضل إلى براعة الأصل نفسه ونتجاهل الشرارة الكلية التي أشعلت الحركة. وإذا آمنت بالدورة وحدها، فستفوّت الإطار الأكثر فائدة: Bitcoin إسفنجة حساسة للسيولة العالمية الفائضة. ومع ذلك، يلوح في الأفق نقص في السيولة، ومن المرجح جدًا أن يحدث ذلك تقريبًا عند المواعيد التي يعلّق عليها متابعو Bitcoin آمال الارتداد، والتي تقع في الربع الرابع من 2026.

ولفهم سبب احتمال معاناة الأصول عالية المخاطر خلال العام المقبل، انظر بعيدًا عن مخططات العملات المشفرة، وتوجّه نحو حدث سحب رأس المال الجاري في الأسهم.

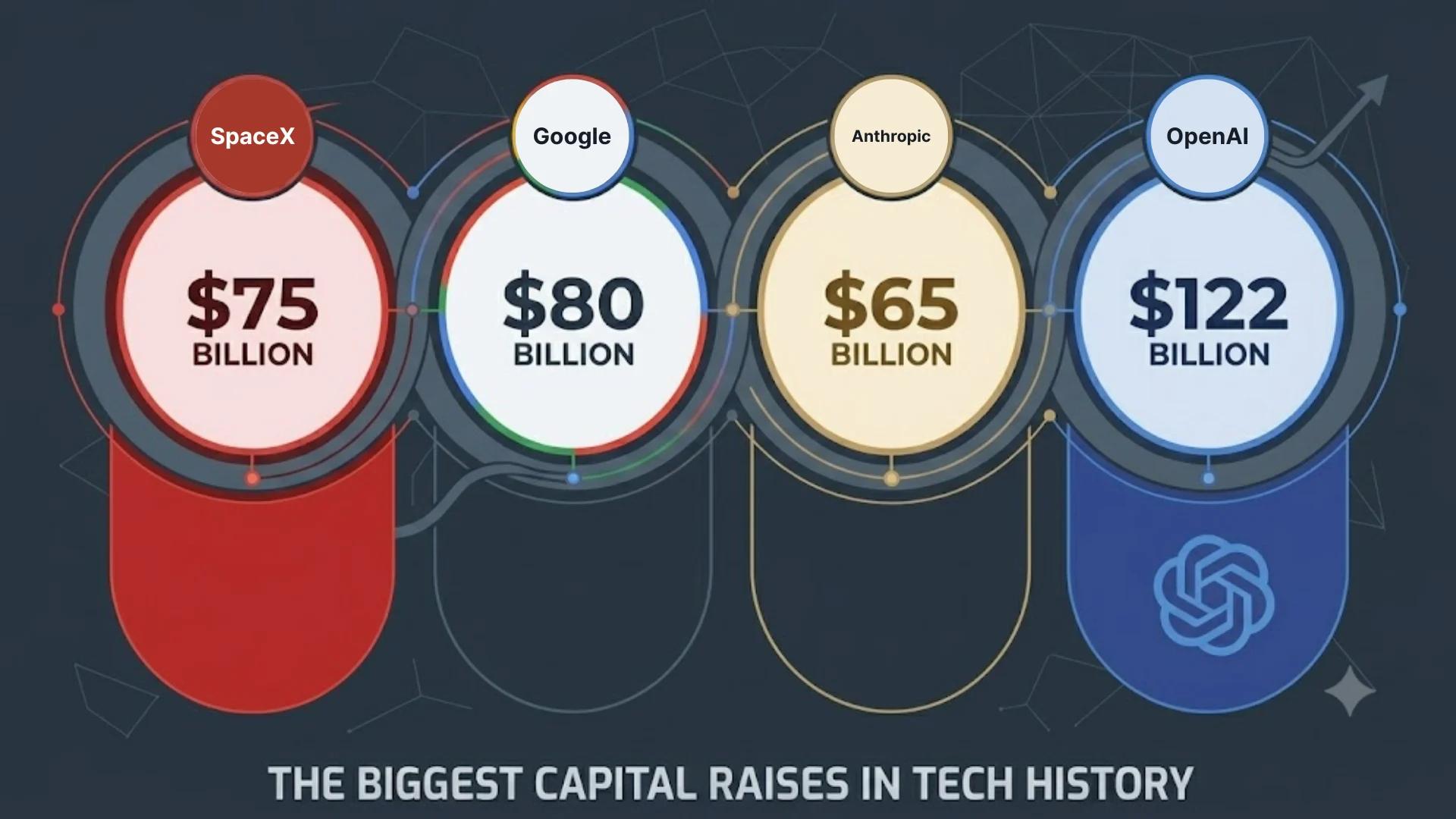

هناك سلسلة من الطروحات العامة الأولية الضخمة على وشك أن تمتص قدرًا هائلًا من أموال المستثمرين الأفراد والمؤسسات. تستعد SpaceX لأكبر طرح عام أولي في التاريخ، بهدف جمع نحو 75 مليار دولار، مع تقارير تفيد بجذب طلبات تتجاوز 250 مليار دولار بالفعل. وهذا ليس سوى إشارة البداية. وخلفها تأتي الطروحات العامة المنتظرة طويلًا لرواد AI OpenAI وAnthropic، وكلاهما قدّما طلبات سرية ويستهدفان الإدراج لاحقًا هذا العام.

وبعيدًا عن الطروحات العامة الأولية، هناك لاعب غير متوقع يتنافس على رأس المال. فقد قامت Alphabet — وهي شركة مدرجة بالفعل — بتسعير عملية جمع تمويل عبر الأسهم بقيمة تقارب 85 مليار دولار لتمويل توسعها في قدرات الحوسبة والبنية التحتية الخاصة بـ AI، مع قيام Berkshire Hathaway بشراء حصة بقيمة 10 مليارات دولار بخصم 6%؛ وهي إشارة مقلقة أخرى إلى تزايد ندرة رأس المال.

عندما تسحب الشركات الأكثر واعدية في العالم هذا القدر من رأس المال من النظام دفعة واحدة، تجف السيولة. ومن غير المرجح أن يتخلى المستثمرون عن مراكزهم الدفاعية في الرعاية الصحية والطاقة وغيرها من القطاعات التي لا ترتبط مباشرةً بـ AI. ستتحمل الشركات التكنولوجية الكبرى والأصول الأخرى عالية المخاطر أكبر قدر من الضرر من هذا الفراغ في رأس المال. وبينما تميل Bitcoin إلى التحرك بانسجام مع أسهم التكنولوجيا، فإنها تميل أيضًا إلى تحمل جزء أكبر من الخسائر.

ومع ذلك، فهذا ليس أسوأ كوابيس Bitcoin.

التكلفة الخفية للنجاح

في الآونة الأخيرة، بدأ سرد الاستثمار في AI يُظهر بعض التشققات. فقد تلقى بناء البنية التحتية الممول بالديون اختبارًا قاسيًا للواقع في أوائل يونيو، عندما أدى إخفاق Broadcom في التوقعات إلى محو ما يقرب من 1.3 تريليون دولار في يوم واحد عبر أسهم شركات أشباه الموصلات، وسجّل مؤشر Philadelphia Semiconductor أكبر هبوط له منذ 2020.

لا يزال النقاش قائمًا بجدية حول ما إذا كانت تلك أول تشققات فقاعة التقييم أم مجرد هزة دوران في السوق — إذ قرأت Nvidia وعدة بنوك كبرى ذلك على أنه فرصة للشراء، وتعافى القطاع جزئيًا. ولكن إذا انكمشت تقييمات AI نحو المضاعفات التاريخية، فإن التراجع سيتزامن بشكل مريح مع الارتداد المزعوم لدورة Bitcoin.

تاريخيًا، عندما يصحح قطاع التكنولوجيا بقوة، تكون الأصول المحفوفة بالمخاطر مثل العملات المشفرة أول ما تقوم المؤسسات بتسييله لتلبية نداءات الهامش. إن توقع ارتفاع العملات المشفرة بشكل مستقل بينما يعاني قطاع التكنولوجيا الأساسي يتجاهل ببساطة مدى الترابط الشديد بين أسواق رأس المال الحديثة.

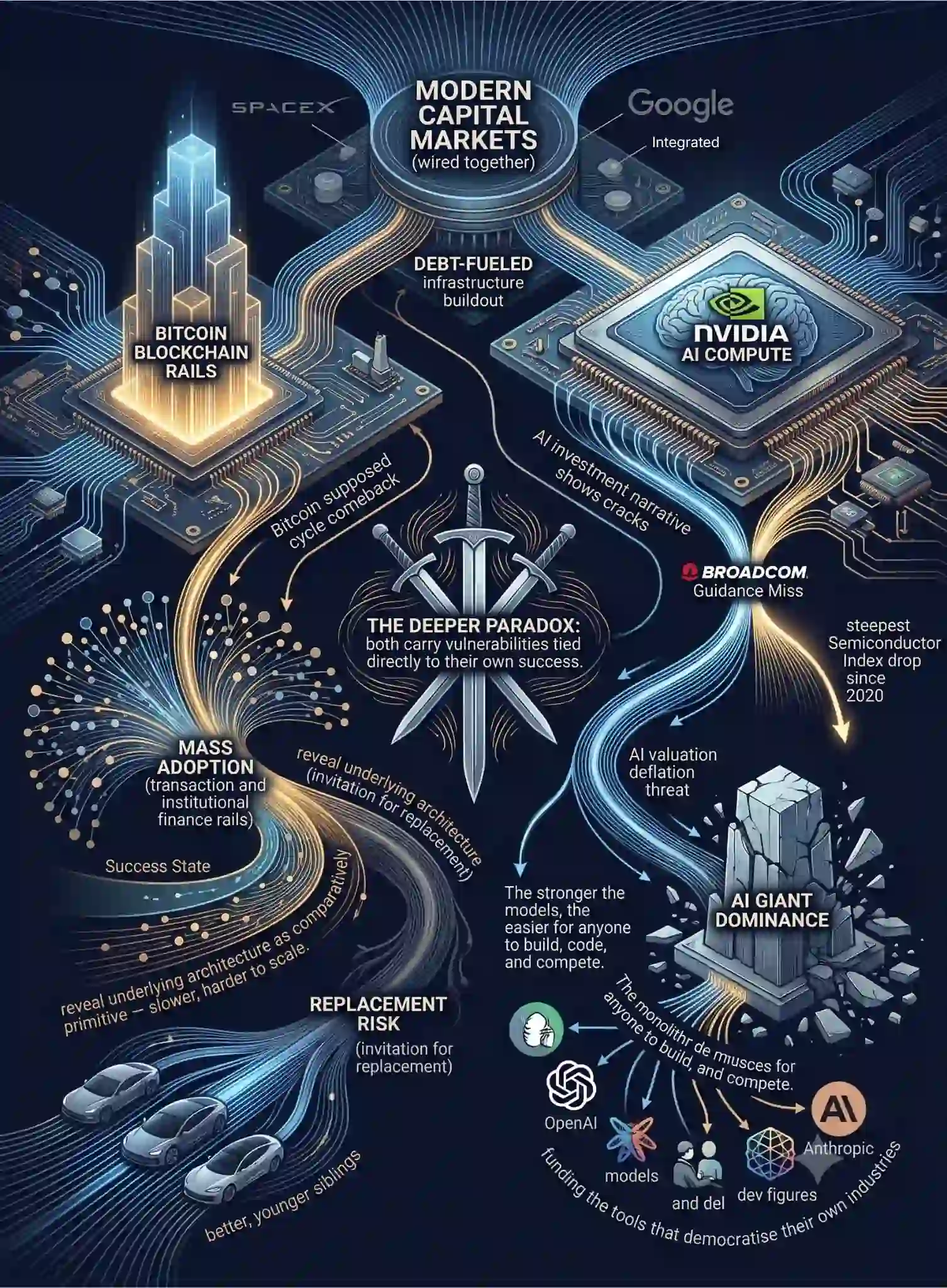

المفارقة الأعمق هي أن كلاً من Bitcoin وAI يحملان نقاط ضعف مرتبطة مباشرةً بنجاحهما. فكل منهما سلاح ذو حدين، إذ إن تحقيق الوعد الأساسي قد يقوّض مبرر الاستثمار الحالي.

بالنسبة إلى Bitcoin، يكمن الخطر داخل هدفها المتمثل في التبني الواسع. فإذا أصبحت تقنية البلوك تشين اللامركزية فعلًا هي البنية الأساسية للمعاملات اليومية والتمويل المؤسسي، فقد يلاحظ السوق أن البنية التحتية الأساسية لـ Bitcoin بدائية نسبيًا — أبطأ، وأصعب في التوسع، وأقل قابلية للبرمجة من النظم البيئية الأحدث، إن كانت قابلة للبرمجة أصلًا. وإذا فازت في معركة التبني بشكل كامل، فقد تواجه خطر الاستبدال بأشقّاء أفضل وأصغر سنًا.

تواجه AI نسخة مشابهة، وأكثر تكلفة، من المعضلة نفسها التي قد تحطم الارتفاع الصاروخي للنمو المدفوع بـ AI — الوعد الأساسي لهوس الاستثمار في AI.

كلما أصبحت النماذج أقوى وأكثر قدرة، أصبح من الأسهل على أي شخص أن يبني ويبرمج ويتنافس. فالكبار الذين يضخون عشرات المليارات في البنية التحتية، إنما يمولون فعليًا الأدوات التي تضفي الطابع الديمقراطي على صناعاتهم هم أنفسهم.

ومن خلال وضع قدرة معرفية بمستوى المؤسسات في أيدي الشركات الناشئة الصغيرة والمطورين الأفراد، فإنهم يساهمون بنشاط في تآكل المزايا التي جعلتهم مهيمنين.

ينبغي للقطاعات التي يمكن أن تدعمها AI بشكل أكبر أن تتوقع ارتفاعًا في المعروض على نمط فائض النفط، ما يؤدي إلى تسعير أكثر تنافسية ويجعل تحقيق الأرباح أكثر صعوبة، خاصةً إذا تحققت التوقعات بشأن AI أكثر تكلفة وأقل دعمًا.

خلاصة القول، هناك عدد قليل جدًا من السيناريوهات غير المرجحة التي تترك لـ Bitcoin ما يكفي من رأس المال لتزدهر خلال السنوات الـ 4 المقبلة.

تخضع الأسواق للسيولة المتاحة وجاذبية العودة إلى المتوسط. والتنقل خلال السنوات القليلة المقبلة يعني النظر إلى ما وراء السرديات الدورية المريحة، لرؤية واضحة لمكان تدفق رأس المال بالفعل، والأهم بالنسبة إلى hodlers Bitcoin، ما إذا كانت هذه المعركة النهائية على رأس المال ستترك أي فائض في السيولة يغذي الارتفاع التالي لـ Bitcoin، أم ستثبت مستويات الدعم المتراجعة من الأساس.