اكتتاب SpaceX العام لا يتعلق بالصواريخ فحسب

يُقيِّم الاكتتاب العام القياسي لـ SpaceX الشركة عند 1.77 تريليون دولار. اكتشف لماذا يُعد شراء أسهم SPCX في الواقع رهانًا كبيرًا على البنية التحتية التي تُشغِّل الذكاء الاصطناعي.

بقلم Prakash Bhudia · استراتيجي تداول عالمي وخبير في الأسواق الفنية

12 June 2026 · 4 دقيقة للقراءة

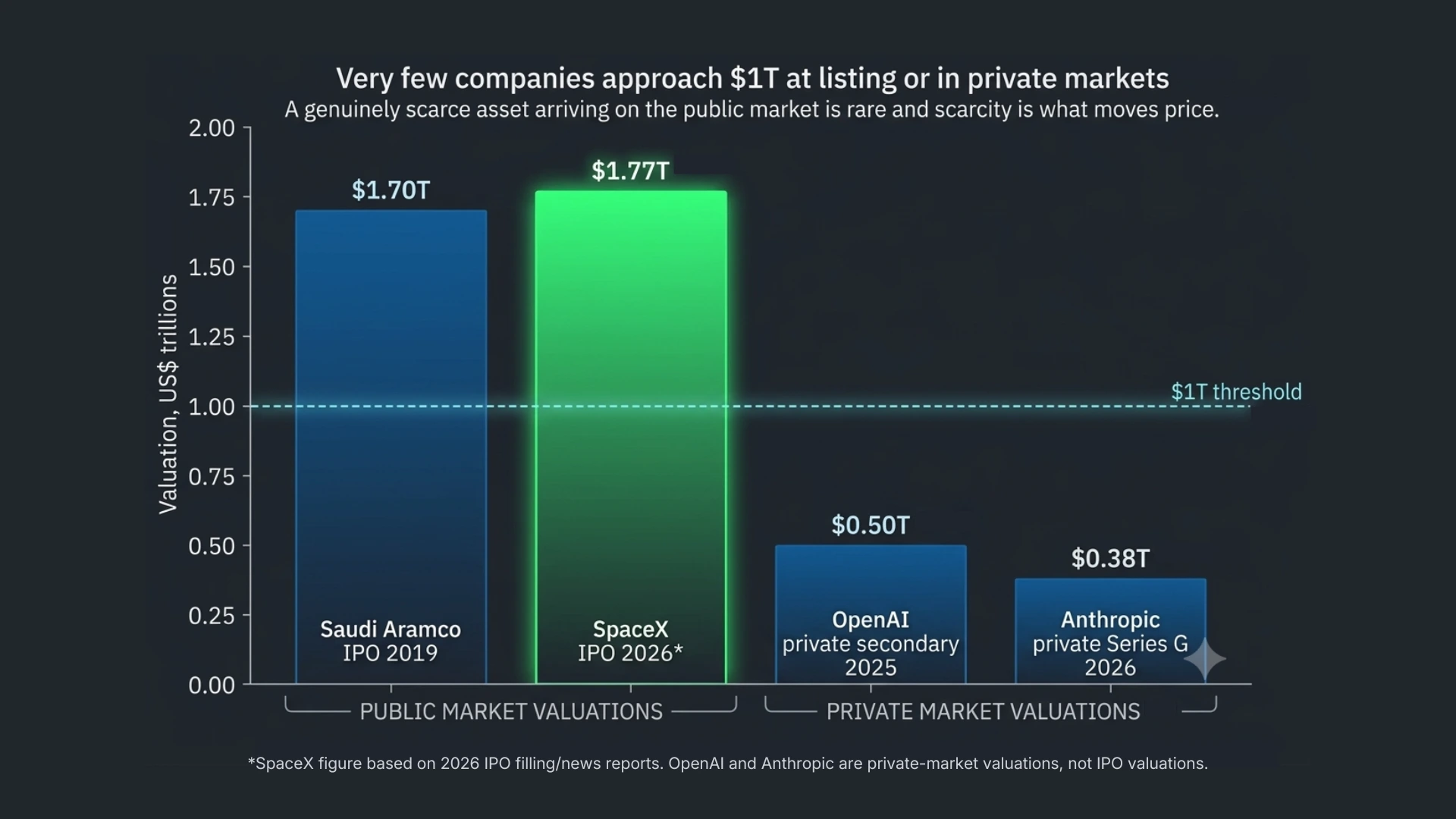

من المتوقع أن تُسعِّر SpaceX طرحها العام الأولي الليلة وأن تبدأ التداول غدًا، الجمعة 12 يونيو، في Nasdaq تحت الرمز SPCX. الأرقام غير مسبوقة. تُطرح الشركة بسعر يقارب 135 دولارًا للسهم، ما يرفع قيمتها إلى نحو 1.77 تريليون دولار ويجمع ما يقارب 75 مليار دولار — وهو أكبر اكتتاب عام أولي على الإطلاق، وبفارق يتجاوز بكل راحة ضعف الرقم القياسي الذي حققته Saudi Aramco في عام 2019. وتشير التقارير إلى أن الطلب تجاوز 250 مليار دولار، أي عدة أضعاف الأسهم المطروحة، كما أن حصة كبيرة على نحو غير معتاد من الصفقة — تقارب الثلث — يُقال إنها مخصَّصة للمستثمرين الأفراد، مقارنة بالنسبة المعتادة التي تتراوح بين 5% و10%.

لذلك ستصل هذه الصفقة إلى محافظ كثيرة من المستثمرين العاديين. وقبل أن يحدث ذلك، من المهم أن يكون واضحًا ما الذي يُباع فعليًا. فبرغم الاسم، هذا ليس رهانًا على الصواريخ حقًا.

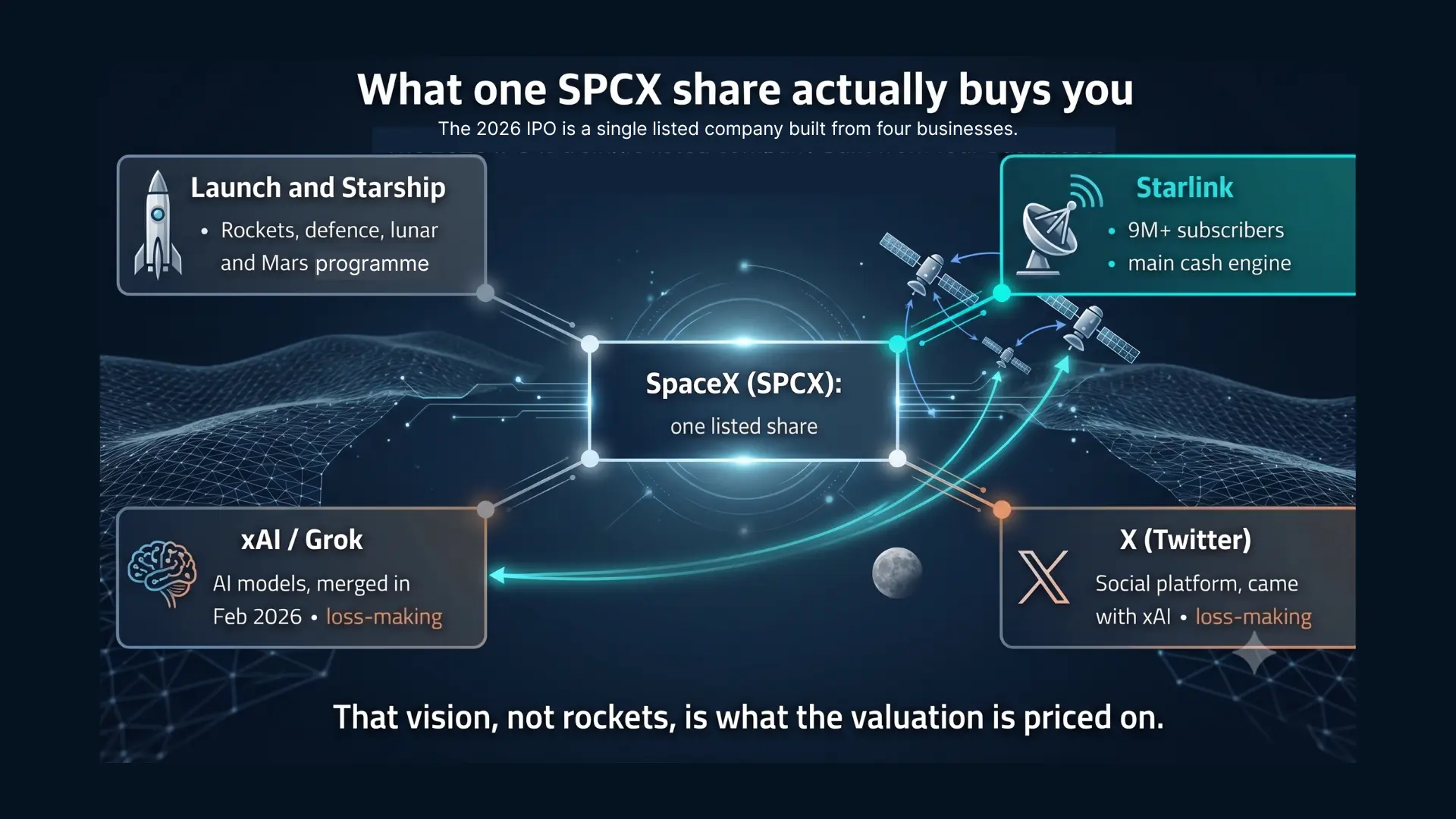

ما الذي تشتريه فعليًا

في فبراير، استوعبت SpaceX شركة الذكاء الاصطناعي التابعة لإيلون ماسك، xAI — والتي كانت قد استحوذت أصلًا على X، المنصة المعروفة سابقًا باسم Twitter — في صفقة مبادلة أسهم قيّمت المجموعة المدمجة بنحو 1.25 تريليون دولار. وهذه إعادة الهيكلة المؤسسية هي جوهر القصة. عندما تشتري سهمًا في SPCX غدًا، فأنت تشتري أربع شركات مجتمعة: نشاط الإطلاق وStarship؛ وStarlink، شبكة الإنترنت عبر الأقمار الصناعية التي تضم أكثر من 9 ملايين مشترك وتولّد معظم التدفقات النقدية للمجموعة؛ وxAI ونماذج Grok الخاصة بها؛ وX نفسها. اثنتان من هذه الأربع — xAI وX — تخسران المال اليوم.

المنطق الذي يربط هذه الأجزاء معًا ليس الصواريخ، بل البنية التحتية للذكاء الاصطناعي. والخطة المعلنة هي دمج شبكة Starlink الشبكية عبر الأقمار الصناعية مع نماذج xAI لدفع حوسبة الذكاء الاصطناعي إلى المدار، حيث تبقى الطاقة الشمسية متاحة باستمرار ويتولى برد الفضاء مهمة التبريد. سواء اكتملت هذه الرؤية أم لا، فهي الأساس الذي تُسعَّر عليه القيمة. تُعرض SpaceX على السوق باعتبارها شركة بنية تحتية للذكاء الاصطناعي تمتلك أفضل الصواريخ في العالم — وليس العكس.

لماذا عاد مفهوم الندرة إلى الأسواق العامة

لفهم هذا الإقبال، انظر إلى الشركة التي تنضم إليها هذه الصفقة. فخلال معظم العقد الماضي، كانت القيمة الأعلى في قطاع التكنولوجيا تُبنى وتُحتفظ بها بشكل خاص. فقد ارتفعت قيمة OpenAI وAnthropic وSpaceX نفسها بينما بقيت خارج الأسواق العامة، لذلك لم يكن لدى المستثمرين العاديين أي منفذ إليها. إن وصول أصل نادر فعليًا إلى السوق العامة أمر نادر — والندرة هي ما يحرك السعر. وهذه أحدث وأكبر موجة ضمن سلسلة من الطروحات العملاقة التي كانت تتراكم منذ سنوات.

الحوسبة هي النفط الجديد

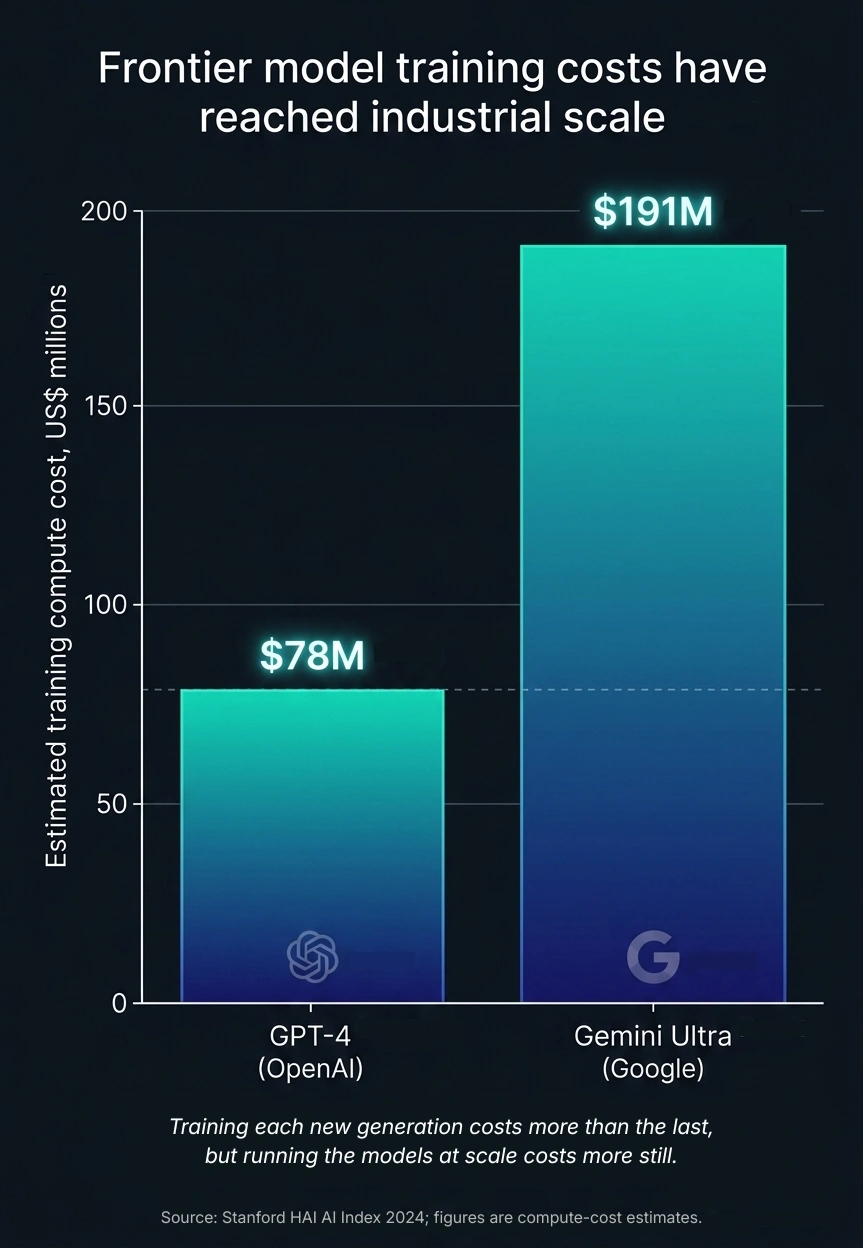

كل منتج من منتجات الذكاء الاصطناعي يقوم على طبقات. في الأعلى توجد التطبيقات التي يتعامل معها الناس؛ وأسفلها النماذج — Claude وGPT وGemini وGrok؛ وتحتهما الجزء الذي لا يراه تقريبًا أحد: الحوسبة، ومراكز البيانات، والتبريد، والطاقة. تدريب النموذج مكلف، وتتزايد التكلفة مع كل جيل جديد: فقد قدّر معهد HAI في Stanford فاتورة الحوسبة لتدريب GPT-4 بنحو 78 مليون دولار، ولتدريب Gemini Ultra من Google بنحو 191 مليون دولار. لكن جلسة التدريب حدث لمرة واحدة. أما التكلفة الأكبر والأكثر استدامة فهي تشغيل هذه النماذج لمئات الملايين من الناس يوميًا — إلى جانب مراكز البيانات والطاقة والتبريد التي تجعل ذلك ممكنًا. ومن يسيطر على هذه البنية التحتية يسيطر على اقتصاد الصناعة بأكملها.

الطاقة هي السقف الحقيقي

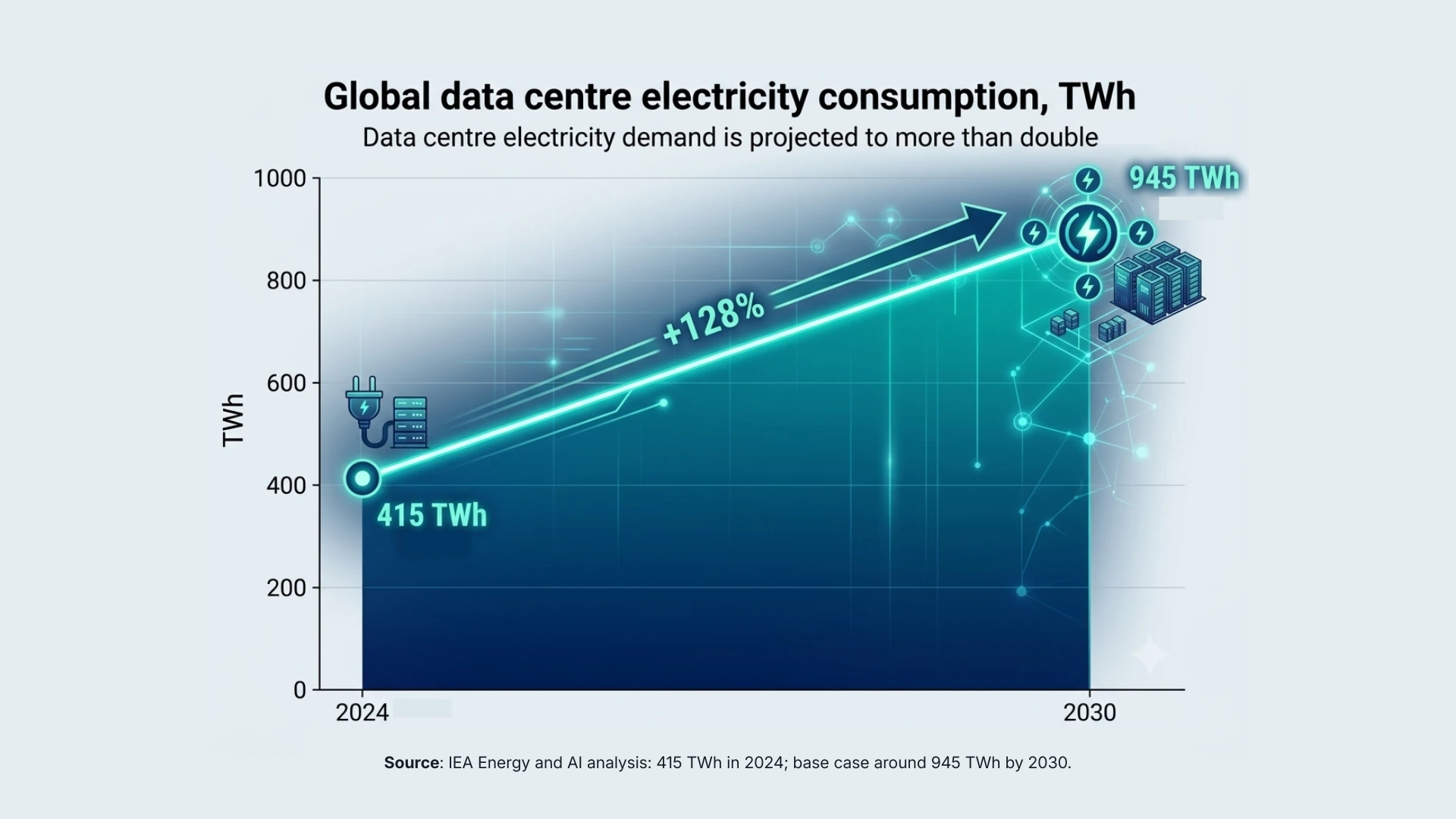

القيود الحاسمة على الذكاء الاصطناعي ليست الرقائق — بل الكهرباء. وتقدّر وكالة الطاقة الدولية أن مراكز البيانات استهلكت نحو 415 تيراواط/ساعة في عام 2024، وقد تصل إلى نحو 945 تيراواط/ساعة بحلول 2030، بينما تتوقع Goldman Sachs أن يرتفع الطلب على طاقة مراكز البيانات بنحو 165% خلال العقد. وهذا هو عنق الزجاجة الذي يجعل من الطاقة الشمسية المدارية «المجانية» أكثر من مجرد شعار في الطرح: فإذا كانت الطاقة هي الحد الفاصل على الأرض، فإن نقل الحوسبة إلى مكان لا تغيب فيه الشمس يمثل زاوية استراتيجية حقيقية، مهما كان ذلك بعيدًا.

الجزء غير اللامع: الحرارة

الحد المادي الآخر هو الحرارة. فحشر الرقائق بكثافة كافية لتدريب النماذج الكبيرة يعني أن الأسلوب القديم المتمثل في دفع الهواء البارد في أرجاء الغرفة لم يعد كافيًا؛ لذلك ينتقل المشغّلون إلى التبريد السائل الذي يمر مباشرة فوق العتاد. إنه أقل جزء بريقًا في قصة الذكاء الاصطناعي، وهو بالضبط نوع المشكلة المادية على مستوى البنية التحتية التي تتموضع SpaceX حولها — الطاقة والتبريد، لا الأوامر النصية وروبوتات الدردشة.

اختبار واقعي للسعر

كل ما سبق يفسر الطموح — لكنه لا يوضح ما إذا كان السعر معقولًا. فعند نحو 1.77 تريليون دولار على إيرادات قد تتراوح بين 18 و19 مليار دولار، تُقيَّم SPCX عند مضاعف أرباح أعلى بعدة مرات من Meta أو Alphabet أو Nvidia، وأعلى بكثير حتى من Tesla في أكثر لحظاتها مبالغة. وقد تضاعفت القيمة السوقية تقريبًا خمس مرات خلال 12 شهرًا، من نحو 350 مليار دولار في مايو 2025 إلى 1.25 تريليون دولار عند اندماج فبراير ثم إلى نحو 1.77 تريليون دولار الآن. كما أنك تدفع أيضًا مقابل شركتين خاسرتين داخل الحزمة، ضمن هيكل حوكمة يسيطر فيه Musk على نحو 85% من الأصوات ويُدير الآن شركتين بقيمة تريليونية في الوقت نفسه. وقد وصف محللون هذا الطرح بأنه أكثر اكتتاب عام أولي انقسامًا خلال عقد.

ولا يعني أيٌّ من ذلك أن السهم لن يرتفع. بل يعني أن هامش الخطأ ضيق: فالسعر يفترض مسبقًا أن قصة الذكاء الاصطناعي في المدار ستنجح.

السؤال: من تريليون دولار إلى 5 تريليونات دولار

الانضمام إلى نادي التريليون دولار يكاد يكون مؤكدًا بهذا السعر. أما البقاء هناك فهو أصعب. والوصول إلى 5 تريليونات دولار — وهو مستوى لم تلامسه سوى Nvidia في الذاكرة الحديثة — سيتطلب هيمنة فئوية وأرباحًا كبيرة بما يكفي لتبريره، ومستدامة على مدى سنوات لا مثبتة في يوم افتتاح قوي واحد. إنه الفرق بين إنجاز وضمان.

كيف تفكر في الأمر

بدلًا من التنبؤ، من المفيد الاحتفاظ بعدة سيناريوهات على نحو مرن. في السيناريو الأضعف، يستغرق طرح البنية التحتية وقتًا أطول مما يفترضه السعر، وتبقى الشركات الخاسرة خاسرة، ويخبو الحماس الزائد للاكتتاب المفرط — وهو ما يحدث كثيرًا في الطروحات التي تشهد ضجة كبيرة. في السيناريو الأساسي، يدعم تدفق Starlink النقدي وهيمنتها على الإطلاق التقييم بينما تتطور قصة الحوسبة المدارية ببطء في الخلفية. وفي السيناريو الأقوى، تصبح SpaceX طريقًا مدفوعًا للطبقة المادية الخاصة بالذكاء الاصطناعي — الطاقة، والإطلاق، والشبكة عبر الأقمار الصناعية — ويبدو سعر اليوم رخيصًا بأثر رجعي. ويمنح الناس العقلانيون هذه السيناريوهات أوزانًا مختلفة جدًا، ولهذا السبب تحديدًا يُعد السهم انقساميًا.

بالنسبة للمستثمرين الأفراد، هناك بعض الآليات التي لا تقل أهمية عن الفرضية نفسها. فالطلبات في الاكتتابات العامة الساخنة غالبًا ما تُخفَّض، لذا قد تحصل على عدد أسهم أقل بكثير مما تطلب. وقد يبدأ التداول بسعر أعلى بكثير من سعر الطرح. وتميل التقلبات المبكرة إلى أن تكون مرتفعة، كما أن ضغط «البيع السريع» في اليوم الأول يمكن أن يعمل في الاتجاهين.

الخلاصة

العنوان يتحدث عن الصواريخ. أما التقييم فيتحدث عن البنية التحتية للذكاء الاصطناعي. والوصف الصادق هو أن SPCX رهان عالي الاقتناع وعالي السعر على أن شركة واحدة ستمتلك حصة مهمة من الطبقة المادية التي يقوم عليها عصر الذكاء الاصطناعي — الحوسبة، والطاقة، والتبريد، وشبكة الأقمار الصناعية التي تربط كل ذلك — مع وجود نشاط مربح في الصواريخ والإنترنت تحت هذه الطبقة لتمويل فترة الانتظار. قد يثبت ذلك أنه رؤية ثاقبة، أو مجرد تكلفة مرتفعة. وافتتاح الغد سيخبرك بما يشعر به السوق، لا بما إذا كانت الفرضية صحيحة.

هذه المقالة تعليقٌ على السوق ومُعدّة لأغراض تعليمية فقط. وهي لا تُعد نصيحة استثمارية، ولا توصية أو دعوة لشراء أو بيع أي ورقة مالية.

جميع الأرقام تستند إلى تقارير ما قبل الإدراج وتقديرات السوق وقد تتغير عند تأكيد التسعير النهائي للنشرة. ينطوي التداول والاستثمار على مخاطر، بما في ذلك احتمال خسارة رأس المال.