مفارقة أسعار الفائدة: لماذا تحتاج الحكومات إلى أسعار منخفضة

مفارقة أسعار الفائدة حيث تحتاج الحكومات إلى أسعار منخفضة لكنها لا تستطيع الاعتراف بذلك، مما يؤثر في الدين والتضخم وثقة السوق.

بقلم Prakash Bhudia · استراتيجي تداول عالمي وخبير في الأسواق الفنية

5 February 2026 · 6 دقيقة للقراءة

لماذا تحتاج الحكومات إلى أسعار منخفضة لكنها لا تستطيع الاعتراف بذلك

توجد مشكلة هيكلية في صميم السياسة النقدية في الاقتصادات المتقدمة رؤى السوق، ولم يعد بالإمكان إنكار الحسابات.

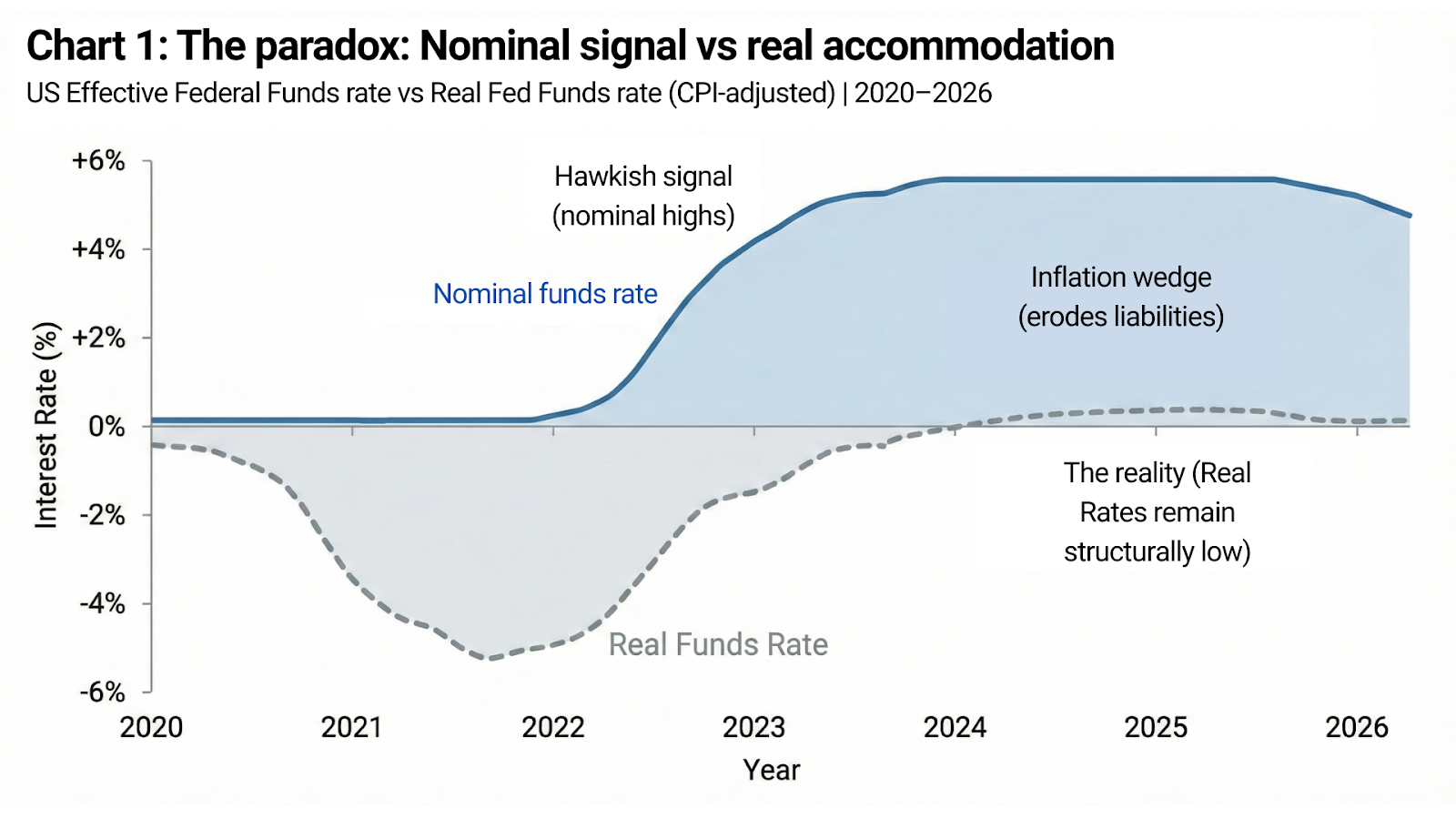

لقد نما الدين العام إلى مستوى لم تعد معه أسعار الفائدة الحقيقية المرتفعة لفترة طويلة مجرد عامل تقييدي، بل أصبحت مزعزعة للاستقرار المالي. وفي الوقت نفسه، ما تزال مصداقية العملات والمؤسسات وأطر السياسات تعتمد على الاعتقاد بأن الأسعار يمكن إبقاؤها مرتفعة إذا دعت الحاجة.

كلتا الحالتين مهمتان.

لكن لا يمكن أن تستمرا معًا لفترة طويلة.

تمثل الولايات المتحدة الآن أوضح تعبير عن هذه المفارقة، وقد كشفت سلوكيات السوق الأخيرة — خصوصًا في الذهب — أين انكسر هذا الاعتقاد أخيرًا.

القيد الحسابي

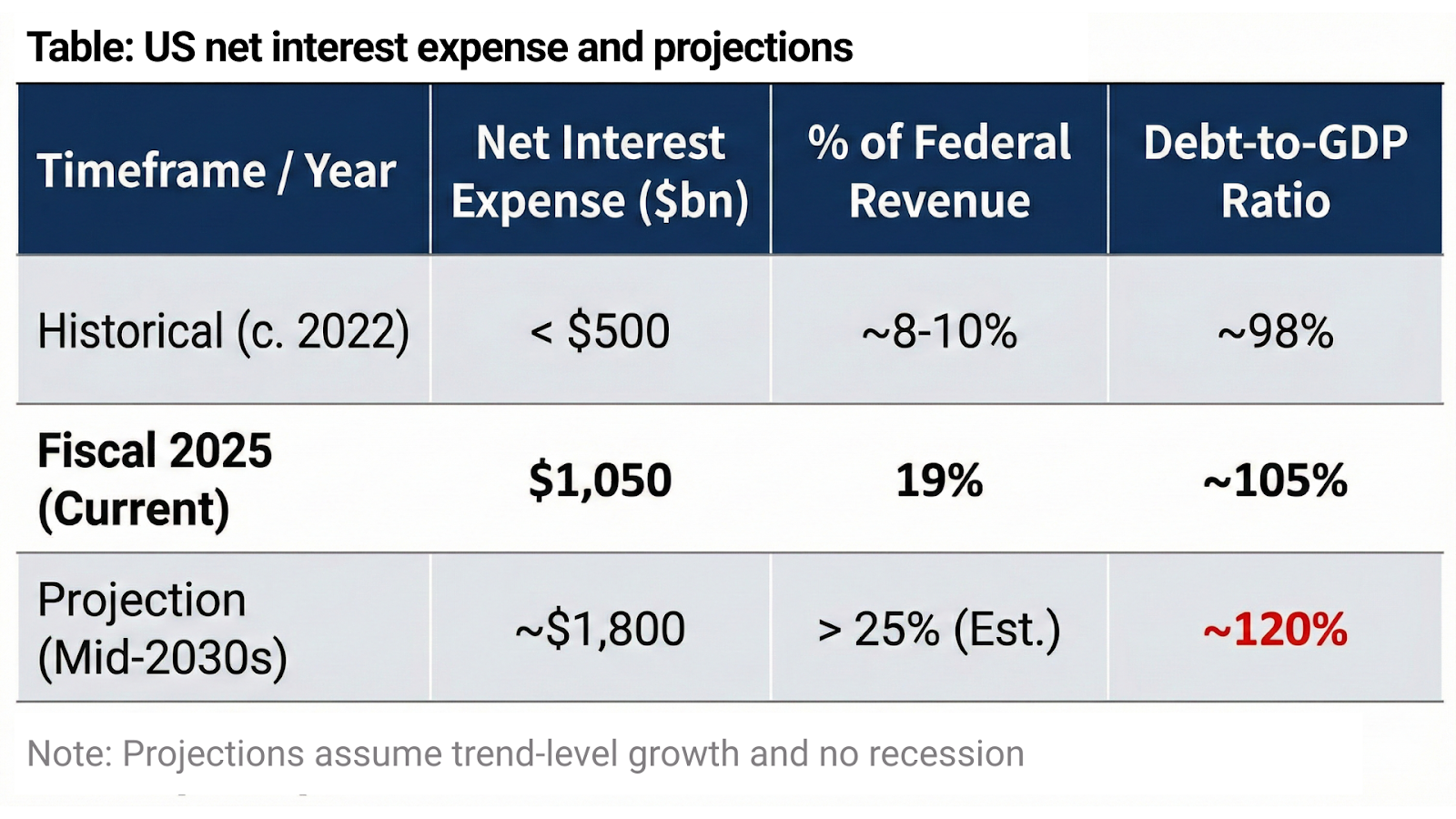

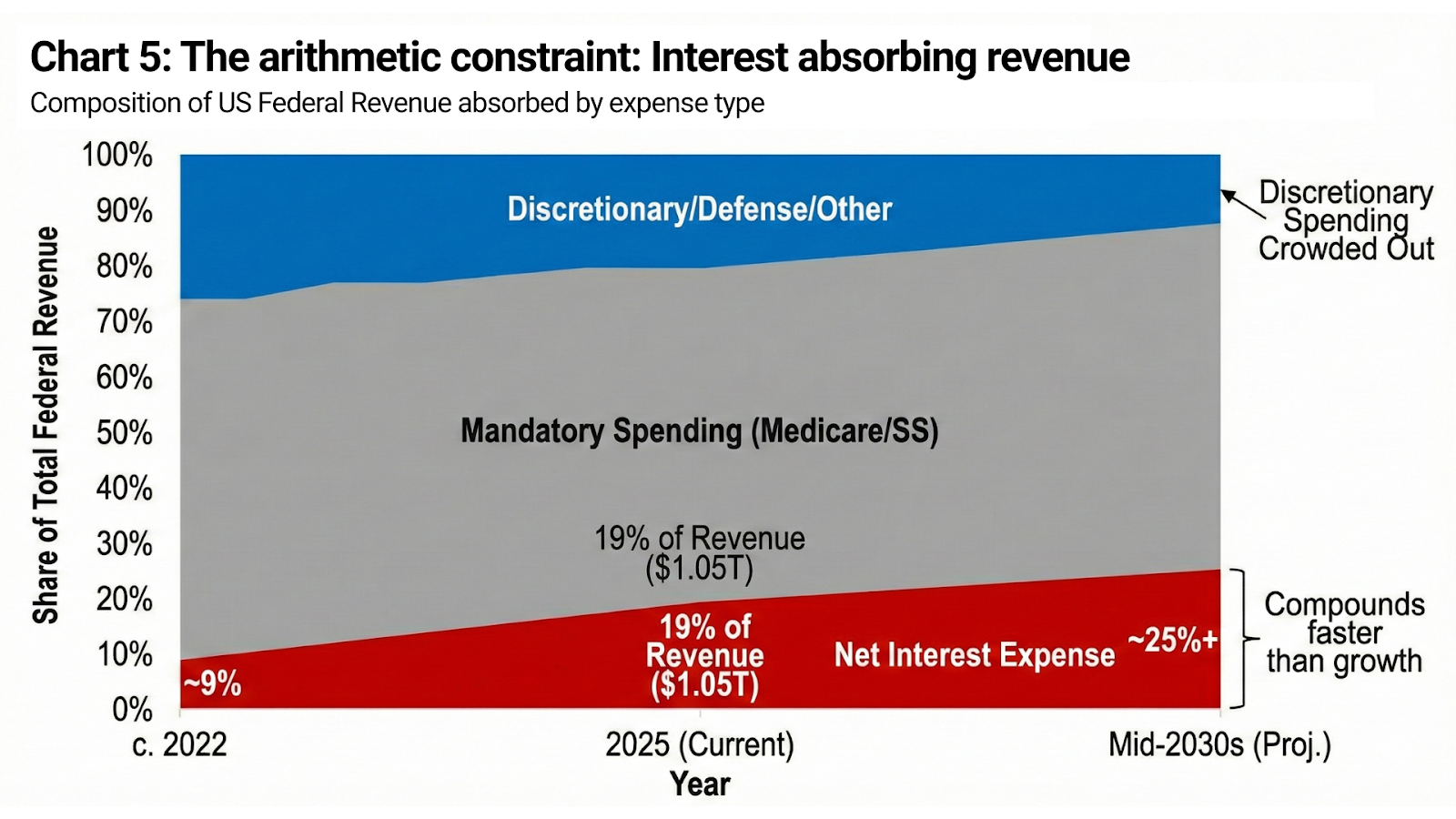

لم يعد الدين الفيدرالي الأميركي مسألة ثانوية. إنه النظام نفسه.

اقترب صافي مصروفات الفائدة من 1.05 تريليون دولار في السنة المالية 2025، مستحوذًا على نحو 19% من إجمالي الإيرادات الفيدرالية. قبل ثلاث سنوات، كان هذا الرقم أقل من 500 مليار دولار. وبناءً على توقعات مكتب الميزانية في الكونغرس الحالية، ترتفع تكاليف الفائدة السنوية لتقترب من 1.8 تريليون دولار بحلول منتصف ثلاثينيات القرن الحالي، مع أكثر من 13 تريليون دولار من الفائدة التراكمية خلال العقد المقبل، واتجاه الدين الفيدرالي نحو نحو 120% من الناتج المحلي الإجمالي في ظل افتراضات سياسة ثابتة.

هذه ليست سيناريوهات ضغوط. إنها تفترض عدم وجود ركود، وعدم وجود إنفاق طارئ، ونموًا عند مستوى الاتجاه.

وعلى هذا النطاق، لا تؤدي أسعار الفائدة الحقيقية التقييدية فعليًا إلى إبطاء الاقتصاد، بل تضغط على الميزانية العمومية السيادية حتى تفوق قدرتها. إذ تتراكم مصروفات الفائدة أسرع من نمو الإيرادات الاسمية، ويتم تهميش الإنفاق التقديري، وتتجاوز عملية الضبط المالي سريعًا حدود التقبل السياسي.

هذا ليس أيديولوجيا.

إنه محاسبة.

المصداقية مقابل توقعات التضخم

ومع ذلك، لا تستطيع الولايات المتحدة قول ذلك بصوت عالٍ.

لا يستند الدور العالمي للدولار إلى الحجم والسيولة فقط، بل إلى الاعتقاد بالانضباط. فإذا خلصت الأسواق إلى أن أسعار الفائدة يجب أن تبقى منخفضة لأن الدولة السيادية لا تستطيع تحمل ارتفاعها، فإن النتيجة هي بالضبط ما يخشاه صانعو السياسات: ضعف العملة، وتوقعات تضخم غير مثبتة، وارتفاع علاوات الأجل، وفي النهاية ارتفاع العوائد الاسمية على أي حال.

هذه هي المفارقة في أنقى صورها.

تحتاج الحكومة إلى أسعار فعّالة منخفضة لتظل قادرة على الوفاء بالتزاماتها.

لكنها تحتاج أيضًا إلى أن تعتقد الأسواق أن الأسعار مرتفعة لأن صانعي السياسات يختارون التشديد، لا لأن الميزانية العمومية تفرض تخفيفًا.

الفرق بين الإشارة والواقع هو كل شيء.

التضخم هو الإشارة السياسية

يقع التضخم في مركز هذه المفارقة.

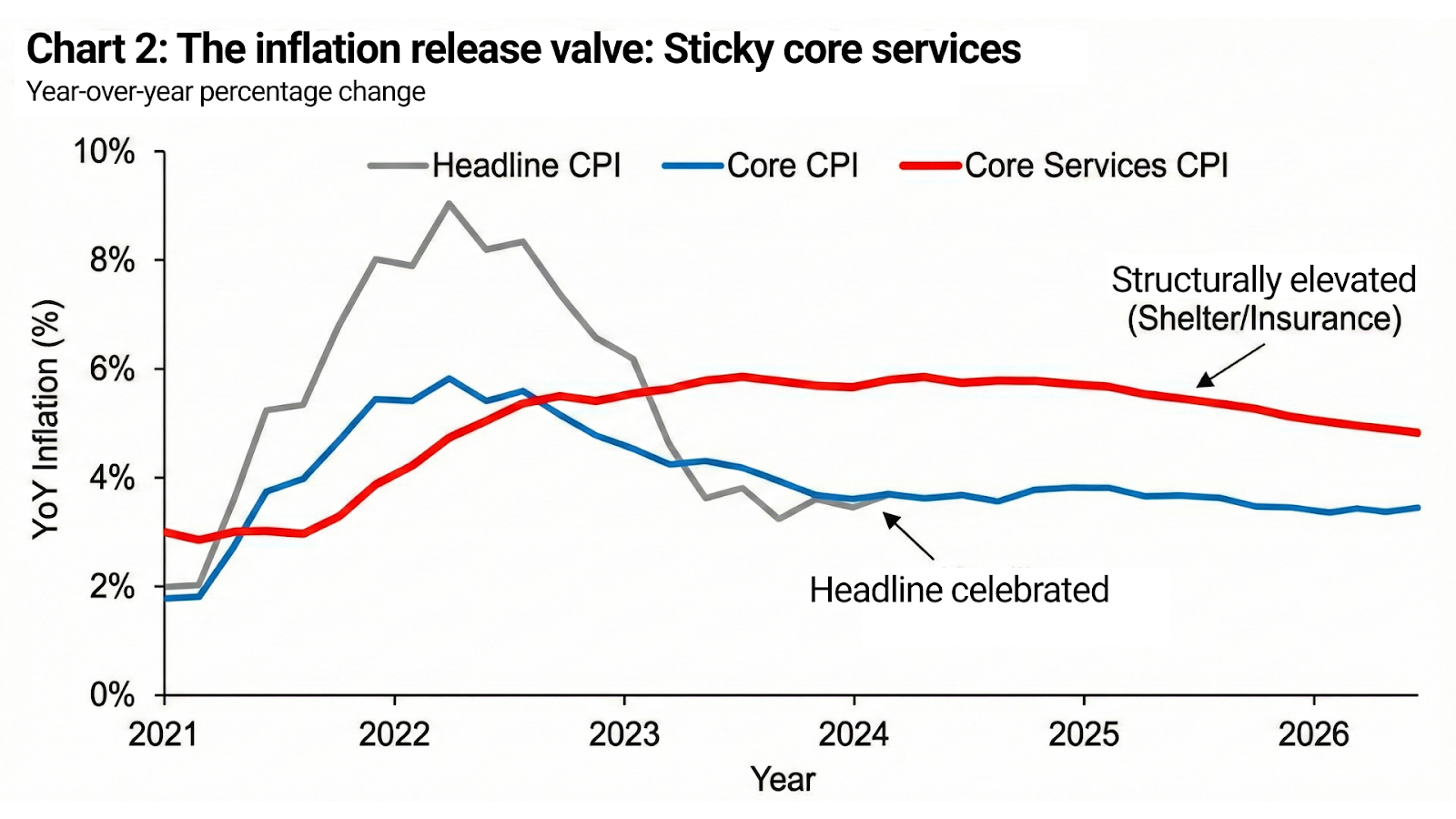

بالنسبة إلى دولة سيادية مثقلة بالديون، يؤدي التضخم المعتدل عملًا أساسيًا. فهو يقلل القيمة الحقيقية للالتزامات القائمة، ويرفع الإيرادات الضريبية الاسمية، ويثبت نسبة الدين إلى الناتج المحلي الإجمالي من دون تخلف صريح عن السداد. ومن منظور مالي، التضخم ليس خطأً — بل آلية.

الخطر ليس في التضخم نفسه.

الخطر أن يصبح التضخم غير مثبت.

ونتيجة لذلك، تتغير أهداف السياسة بهدوء. لا يحتاج التضخم إلى الاختفاء، بل يحتاج إلى أن يُعتقد أنه تحت السيطرة. يجب أن تبقى التوقعات مثبتة حتى لو لم تعد مستويات الأسعار إلى سابق عهدها. ولهذا يمكن الاحتفاء بالتضخم العام بينما تبقى الخدمات الأساسية مرتفعة، ولهذا تظل تكاليف السكن والتأمين مرتفعة، ولهذا يستمر الخطاب المتشدد حتى مع تيسير ظروف التمويل الحقيقية.

ويُعلن أن التضخم «تمت هزيمته» لا عندما تنخفض الأسعار، بل عندما يتوقف تدهور الثقة.

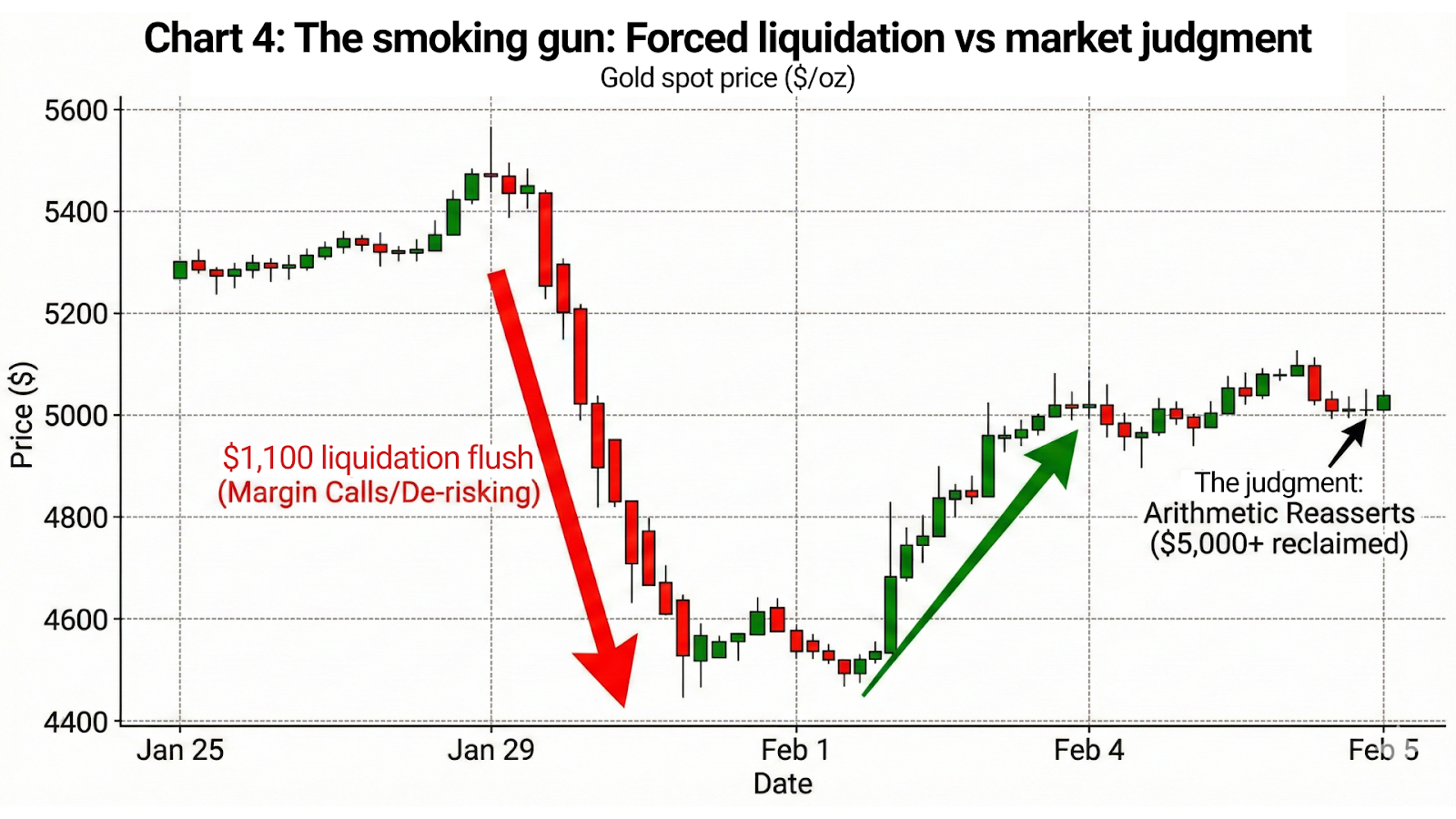

لم يكن يناير حدثًا واحدًا. بل كان كسرًا في الاعتقاد.

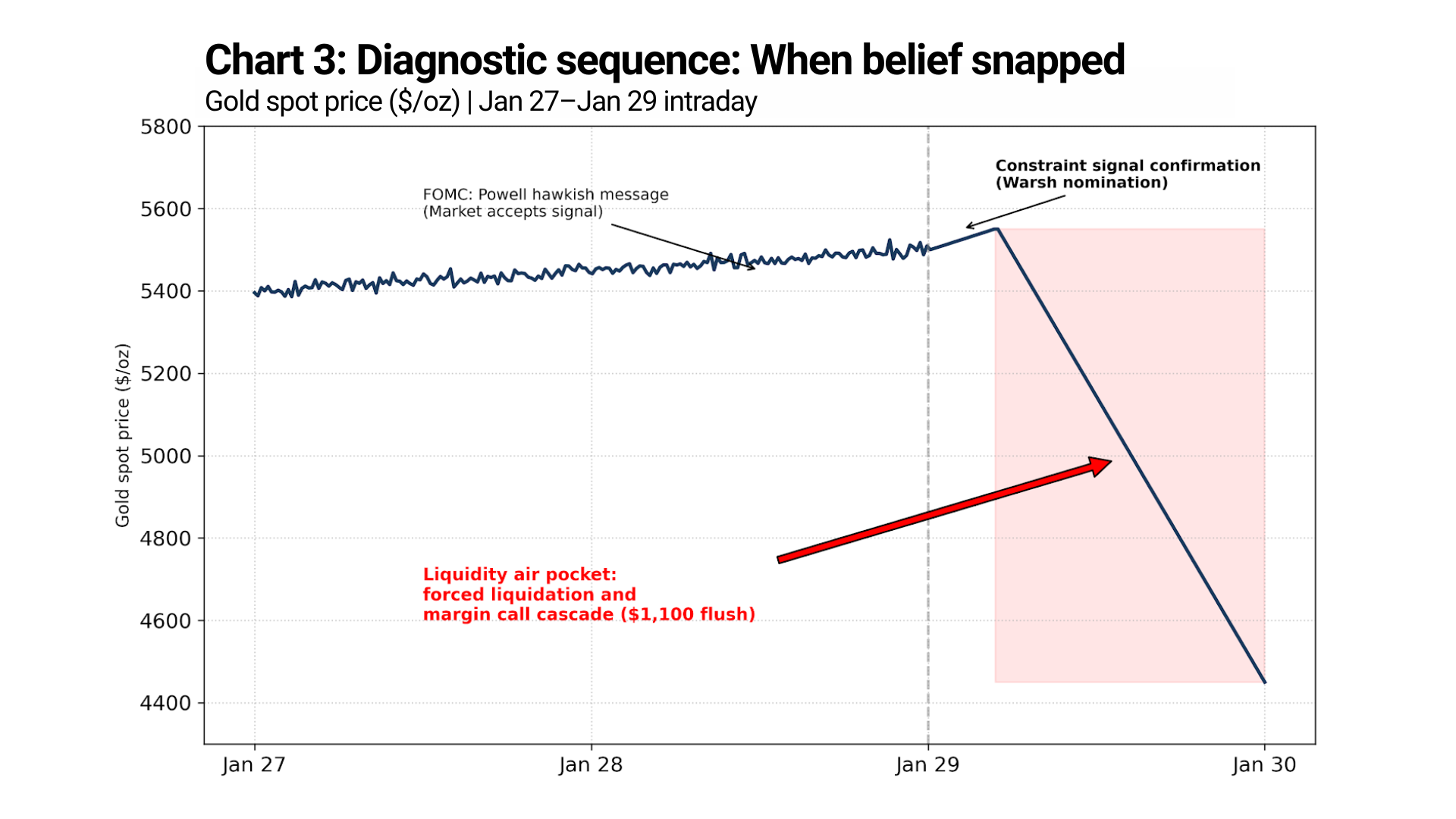

لم يقدّم أواخر يناير رد فعل واحدًا في السوق، بل قدّم سلسلة تشخيصية.

عقب اجتماع اللجنة الفيدرالية للسوق المفتوحة يومي 27 و28 يناير، قدّم رئيس الاحتياطي الفيدرالي باول رسالة متشددة مألوفة: التضخم ما يزال فوق الهدف، وستبقى السياسة تقييدية، وخفض الفائدة ليس وشيكًا. سمعت الأسواق ذلك — واستوعبته. لكن الذهب لم يتراجع. بل حافظ على تماسكه واستمر في الارتفاع التدريجي.

وهذا أمر مهم.

فهو يعني أن السوق كانت لا تزال مستعدة لتقبّل السياسة النقدية المتشددة بحد ذاتها.

أما الانكسار فحدث بعد ذلك.

في 29 يناير، بلغ الذهب ذروته فوق 5,500 دولار ثم انهار. والتوقيت حاسم. فلم يأتِ التراجع بعد Fed، بل جاء بعد الإشارة السياسية.

عندما أشار الرئيس ترامب علنًا إلى ترشيح كيفن وارش، لم تفسر الأسواق ذلك على أنه تعزيز للانضباط، بل بوصفه إشارة قيد — تأكيدًا على أن استدامة السياسة التقييدية كانت محل تشكيك بالفعل على المستوى السياسي.

لم تكن الرسالة: «ستبقى أسعار الفائدة مرتفعة».

بل كانت «لا يمكن لأسعار الفائدة أن تبقى مرتفعة عندما تتدخل السياسة».

وهنا انكسر الاعتقاد.

أما الحركة اللاحقة فلم تكن إعادة تسعير، بل كانت تصفية — مدفوعة بنداءات الهامش، وسلاسل أوامر وقف الخسارة، والتخلص القسري من المخاطر في مراكز بُنيت على افتراض أن المصداقية النقدية محصنة من الضغوط المالية والسياسية.

عندما تبدأ السياسة النقدية في الفشل

لا تنجح الإشارات المتشددة إلا طالما كانت الأسواق تعتقد أنه يمكن تنفيذها.

وبمجرد أن تتشقق هذه القناعة، لا تضعف الإشارة — بل تنقلب. فهي تتوقف عن تأديب الأسواق وتبدأ في الإعلان عن القيود. وكل رسالة متشددة لاحقة تحمل سلطة أقل لأن الحسابات التي تقف خلفها تصبح أكثر وضوحًا.

لم تعد الأسواق تستمع إلى النية.

إنها تسعّر القدرة.

أسعار الفائدة الاسمية هي التي تتكلم.

أما الحسابات فتصدر الحكم.

الذهب هو الدليل القاطع تداول الذهب

سلوك الذهب يزيل أي شك متبقٍ.

في 29 يناير، وبعد إشارة وارش، لم يتراجع الذهب «بشكل طفيف». بل انهار.

هبط السعر من القمم فوق 5,500 دولار إلى القيعان في منتصف 4,400 دولار — أي فجوة هبوطية تقارب 1,100 دولار من الذروة إلى القاع. ولم يحدث هذا التحرك على مدى أسابيع أو حتى أيام، بل خلال نافذة زمنية مضغوطة، مع تلاشي السيولة ومرور السعر عبر مستويات صمدت سابقًا لأشهر.

هذا ليس تغيرًا في المزاج.

إنه تصفية قسرية.

ثم أصدر السوق حكمه.

وبحلول 4 فبراير، عاد الذهب إلى ما فوق 5,000 دولار، مستعيدًا معظم هبوط 1,100 دولار خلال أيام قليلة. لا مفاجأة في التضخم. لا تغيير في السياسة. لا تخفيف في الخطاب. مجرد عودة الحسابات إلى الواجهة بعد خروج البائعين القسريين.

هذه السلسلة أهم من أي خطاب.

الذهب لا يتداول بيانات مؤشر أسعار المستهلك.

إنه يتداول الثقة في الانضباط النقدي طويل الأجل.

كان التراجع حدثًا مرتبطًا بالمراكز.

أما التعافي فكان حكمًا.

الخلاصة: الإشارة تفقد سلطتها

لم تعد مفارقة أسعار الفائدة نظرية. لقد أصبحت الآن مرئية في السعر.

تحتاج الحكومات إلى استمرار التضخم لتحقيق استقرار الدين. كما تحتاج أسعار الفائدة أن تبدو تقييدية للحفاظ على المصداقية. وتحتاج الأسواق إلى الاعتقاد بأن الأمرين متوافقان.

وهذا غير صحيح.

لفترة من الوقت، يمكن للخطاب أن يخفي الحسابات. لكن في النهاية، تفرض الحسابات نفسها. وعندما يحدث ذلك، لا تتحرك الأسواق تدريجيًا، بل تتصدع.

يكمن الخطر على صانعي السياسات ليس في أن الأسواق سترفض الإشارات المتشددة فورًا، بل في أن الأسواق ستتوقف في النهاية عن التفاعل معها على الإطلاق. وعندما يحدث ذلك، لا يمكن استعادة المصداقية بالكلمات. بل يتطلب ذلك تيسيرًا صريحًا، أو قمعًا ماليًا، أو قبولًا بتضخم أعلى هيكليًا — وكل خيار ستكون الأسواق سريعة في تسعير تبعاته.

عودة الذهب فوق 5,000 دولار ليست توقعًا.

إنها رسالة.

إنها تخبرك بأن الأسواق تفهم المفارقة، وترى القيد، وتقوم بالفعل بتسعير اللحظة التي تفشل فيها الإشارة وتتولى الحسابات القيادة.

هذا الانتقال لم يعد مجرد تحذير.

إنه جارٍ بالفعل.